Küresel piyasalardaki fiyatlamalar, Brexit kararı sonrasında oluşan karamsar havanın ardından ilk tepki hareketinin bugün görüleceğini işaret ediyor. Bizim açımızdan havayı daha olumlu hâle getirense dış politikada yapılan kritik manevrayla İsrail ve Rusya’yla ilişkilerin normalleşmesi yönünde atılan adımlar oldu.

Dış Politikada Yeni Dönem: Değerli Yalnızlığın Sonu…

Dış politikada kritik bir manevra yapılıyor. Arka arkaya İsrail ve Rusya’yla ilişkilerin düzeltilmesine yönelik oldukça önemli adımlar atıldı. Her ne kadar Rusya özelinde karşı tarafın takınacağı tutumu henüz net bir şekilde görmemiş olsak da, her iki gelişmenin de piyasalar açısından oldukça olumlu gelişmeler olduğu söylenebilir. Dün akşam Başbakan tarafından, Cumhurbaşkanı Erdoğan’ın hafta içinde Rusya Devlet Başkanı Putin ile bir telefon görüşmesi gerçekleştireceğini aktarması da pozitif beklentiler oluşturmamız için bir gerekçe olarak görülebilir. Atılan bu kritik adımların ve satır aralarında verilen mesajların ardından Mısır ve Suriye ilişkilerinde de bazı adımların atılabileceği beklentisi oluştu.

İşin siyasi tarafı ayrı bir konu olup tartışmaya açıktır. Ancak, asıl konumuz olan ekonomi ve piyasalar açısından bakıldığında bardağın daha çok dolu tarafı gözükmektedir. İsrail ve Rusya’yla olan ilişkilerin normalleşmesinin Enerji, Turizm ve İnşaat sektörlerine getireceği canlılıklar akla gelen ilk gelişmeler olmakla birlikte sınır güvenliği ve terör konusunda da daha olumluya gidecek bir sürece girildiği düşünülebilir. Bardağın boş tarafına bakacak olursak; Rusya’yla ilişkilerin düzelmesi birçok konuda pozitif etki yaratacaktır ancak bu durumun özellikle bir alanda önemli negatif etkisi olacak: Enflasyon.

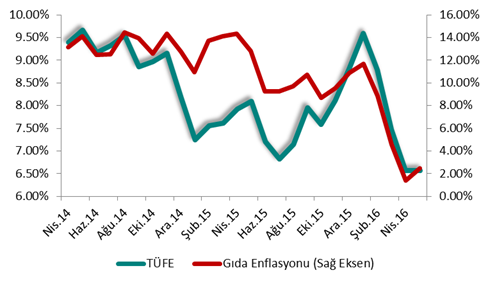

Bozulan ilişkiler sonrasında, turizmin yanı sıra Rusya’ya yapılan yaş sebze meyve ihracatı da oldukça olumsuz etkilenmişti. Bu tarafta oluşan arz fazlası yurt içinde gıda fiyatlarında önemli gerilemeler görülmesine yol açarak gıda enflasyonunda oldukça sert ve hızlı düşüşlerin görülmesine yol açtı. Bu durum manşet TÜFE’deki toparlanmada en önemli belirleyici unsur oldu. Dolayısıyla, ilişkilerin düzelmesiyle birlikte TÜFE üzerinde en yüksek ağırlığa sahip harcama grubu olan Gıda ve İçecek enflasyonunda görülen iyileşmenin, dolayısıyla da enflasyon tarafında gözlenen toparlanmanın yavaş yavaş sona ermesi beklenebilir. Brexit’in küresel piyasalara getirdiği oynaklık sonrasında bu gelişme de faiz indirimleri konusunda TCMB’nin elini zayıflatan bir unsur olarak değerlendirilebilir.

Stres Fiyatlamasına Kısa Bir Mola

Brexit sonrasında oluşan belirsizlikler sona ermemiş olsa da; görülen sert değer kayıplarının ardından küresel piyasalarda kısa vadeli bir nefes alma isteği görülüyor. Bu sabah itibariyle Asya ve Avrupa borsalarındaki renk yeşile dönmüş durumda. Dün özellikle bankacılık hisseleri öncülüğünde ABD ve Avrupa hisselerinde gözlenen sert değer kayıpları oldukça dikkat çekiciydi. Bugün gözlenen tepki hareketinin gücü bundan sonraki seyir açısından da önemli. Ancak, yüksek belirsizlik ortamı nedeniyle en ufak bir haber akışıyla oldukça sert fiyat hareketlerinin görülme ihtimalini göz ardı etmemek lazım. Bugün olduğu gibi piyasalarda zaman zaman rahatlama isteğiyle risk alımı gündeme gelecek olsa da bir süre daha güvenli liman algısına sahip olan enstrümanlara yönelik talebin devam etmesi beklenebilir.

Mevcut belirsizliğin ne kadar süreceği bilinmiyor. Bunun en önemli nedeni AB’den ayrılmaya yönelik net bir yol haritası olmadığı kadar İngiltere’de bu süreci kimin yöneteceğinin de bilinmemesi. Gelen açıklamalara bakıldığında da bu konulardaki soru işaretlerinin en erken Ekim ayına kadar devam edeceği görülüyor. Yaklaşık 3 aylık bir süreden bahsediyoruz. Bu süreç boyunca zaman zaman sürecin etkileri azalmış gibi bir izlenim oluşabilir; ancak siyasi ya da ekonomik otoritelerden gelecek mesajlar ya da atılacak adımlar bir süre daha ciddi dalgalanmalara yol açabilir.

Yellen ve Carney katılmıyor

Küresel Ekonomik takvimde haftanın en kritik gelişmelerinden biri Çarşamba günü Portekiz’de; Fed Başkanı Yellen, Avrupa Merkez Bankası Başkanı Draghi ve İngiltere Merkez Bankası Başkanı Carney’nin katılımıyla gerçekleştirilecek olan bankacılıkla ilgili bir paneldi. Brexit kararı sonrasında ilk kez önemli merkez bankası başkanlarının bir araya geleceği panelde gelebilecek mesajların oldukça önemliydi ve küresel piyasalara bir miktar soluk aldırması beklenebilirdi. Ancak, önce BoE Başkanı Carney ve son olarak da dün Fed Başkanı Yellen bu paneldeki konuşmalarını iptal etti. Bu nedenle hafta ortasında küresel piyasalara önemli bir nefes aldırma potansiyeli taşıyan fırsat da ortadan kalkmış oldu.

İngiltere’ye 2 kötü haber

Uluslar arası kredi derecelendirme kuruluşları S&P 2 kademe ve Fitch 1 kademe olmak üzere İngiltere’nin kredi notunu indirdi. Her iki kuruluş da not görünümünü negatif olarak belirledi.Görünümün negatif olması önümüzdeki dönemde not indirimlerinin devam etme ihtimalinin gündemde olduğunu işaret ediyor. Fitch, İngiltere’nin 2016’daki büyüme oranını % 1.9’dan % 1.6’ya revize ederken; 2017 ve 2018 yılları için ise büyüme tahminini % 0.9 olarak açıkladı.

BIST-100

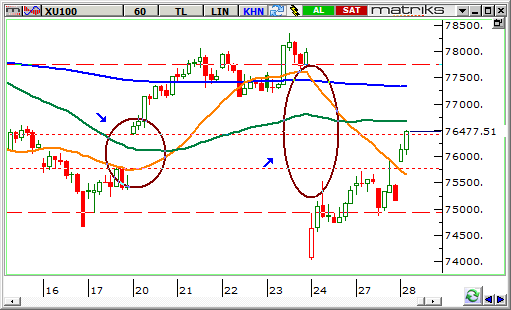

BIST-100 endeksi, küresel piyasalardaki sert düşüşlerin ardından gelen kısa vadeli tepki hareketi ve dış politikada gelen olumlu haberlerin ardından güne yaklaşık % 1 civarında bir artışla 76 bin seviyesinden başladı. Yukarıdaki grafikte endekste yakın dönemde oluşan iki boşluk görülmektedir. Teknik analizde, grafiklerde oluşan bu tarz grafiklerin er ya da geç dolacağı düşünüldüğünden bu seviyelerin takip edilmesi önemli. 20 Haziran’da oluşan ilk boşluk kabaca 75.800 – 76.400; 24 Haziran’da oluşan ikinci boşluk ise kabaca 75.000 – 77.700 seviyelerine karşılık gelmektedir. Bu sabahki olumlu havanın etkisiyle bu yorumu hazırlarken ilk boşluk doldu. Ancak, 2. Boşluğun dolması için ekstra pozitif gelişmelere ihtiyaç olduğunu düşünüyoruz.

Aşağıdaki grafikte ise BIST-100 endeksine ait günlük fiyat grafiği yer almaktadır. 2015 yılı başında görülen zirve seviyeden 2016 yılı başında görülen dip seviyeye doğru çizilen Fibonacci Düzelme seviyelerine göre mevcut seviyelere ilişkin en önemli destek 73.800, en önemli direnç 77.200 seviyesinde bulunmaktadır. Ayrıca, 200 günlük hareketli ortalama da 77.300 seviyesinde yer almaktadır.

Özetle, kısa vadede ilk grafikte gösterilen daha dar boşluğun dolma ihtimali olup; geçen hafta oluşan daha geniş boşluğun dolması için ise ekstra pozitif gelişmelere ihtiyaç olduğunu söyleyebiliriz. Kısa vadede endeksin 74 bin ile 77 bin arasında bir bant hareketi oluşturması ve daha sonra bandın kırıldığı yöndeki hareketlerin hızlanması beklenebilir. Bu senaryonun gerçekleşmesi durumunda yukarı ya da aşağı yönlü bant genişliği olan 3000 puan civarında bir hareket hedeflenebilir.

Dolar/TL

Dolar/TL, geçen hafta İngiltere’nin AB’de kalacağına yönelik beklentilerin güçlenmesiyle 2.85 TL’yi; gerçekleşmenin beklentinin tam zıttı olmasıyla başlayan şok fiyatlamasıyla da 3.00 TL’yi test etmişti. Dolayısıyla, bu seviyeler, ekstra bir gelişme olmadıkça kısa vadeli en olumlu ve en olumsuz senaryoda izlenmesi gereken destek – direnç haline geldi. İlk şokun ardından kur tarafındaki dengelenmenin, 2.91 – 2.95 bandında olduğunu görüyoruz. Hem Brexit’e dair yapılan şok fiyatlamasına küresel ölçekte kısa vadeli bir tepkinin gelme ihtimali hem de İsrail ve Rusya ile yaşanan olumlu gelişmelerin katkısıyla bu bandın altına doğru bir hareketlenme görülmesi mümkün. Bayram öncesinde ekstra bir gelişme olmadıkça 2.90 – 2.91 civarına doğru bir geri çekilmenin görülmesi ihtimal dahilinde olup bu seviyelerin aşağıları da kalıcı olmamakla birlikte test edilebilir. Kur tarafında olası geri çekilmelere kademelere yayılmak üzere alım fırsatı olarak değerlendirilebilir.

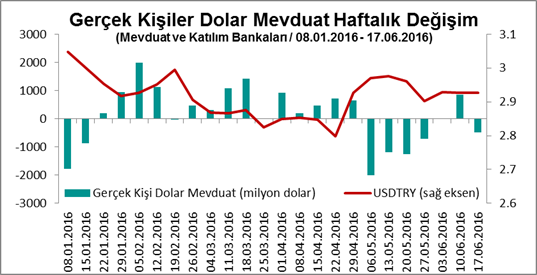

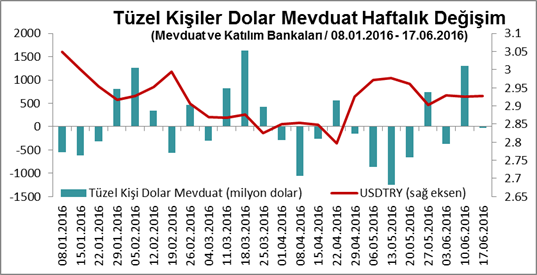

Aşağıda TCMB tarafından yayınlanan Haftalık Para ve Banka İstatistiklerinden derlenen veriler yer almaktadır. Grafiklerdeki veri kapsamı 2016 yılı başından açıklanan en son veriler olan 17 Haziran 2016 haftasını kapsamaktadır. Grafiklerdeki yeşil barlar Mevduat ve Katılım Bankalarındaki haftalık toplam değişimi gösterirken; kırmızı çizgi de dolar/TL’nin izlediği seyri göstermektedir. Hem gerçek kişilerin hem de tüzel kişilerin şu ana kadar çok kabaca kur 2.90’ın altına geldiğinde al; 3.00’a yaklaştığında sat yönünde bir strateji izlediği görülmektedir. Dış politikamızda yaşanan olumlu gelişmeler, bayram öncesi gerçek kişilerin TL talebi, 30 Haziran’da 2. Çeyrek bilanço döneminin sona erecek olması gibi gelişmeler TL’nin güçlenmesine katkı sağlayabilir. Yılın geri kalanında küresel piyasaları bekleyen belirsizlik ortamı göz önüne alındığında; mevcut seviyelerin orta – uzun vadeli portföylere alım yapmak için bir fırsat olduğu düşünülebilir. Olası haber akışlarıyla görülebilecek sert fiyat hareketlerini de göz önüne alarak tek bir kademe yerine kademelere yayılarak alım yapmak daha sağlıklı olacaktır.

Erol Gürcan