Türkiye Cumhuriyet Merkez Bankası (TCMB) yarın gerçekleştireceği Ekim 2016 Para Politikası Kurulu (PPK) toplantısında alacağı faiz kararlarını 14:00’da internet sitesi üzerinden açıklayacak.

Ana Beklenti

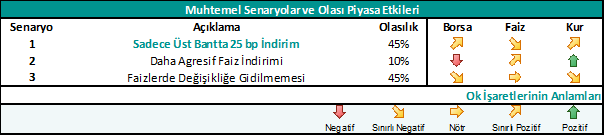

- Foreks tarafından yapılan ankete katılan 21 kurumun 19’u faiz koridorunun üst bandında 25 bp indirime gidilmesini bekliyor.

- Bizim beklentimiz, mevcut kur seviyeleri dikkate alınarak faizlerde herhangi bir değişikliğe gidilmeyeceği yönünde.

- Ancak piyasa beklentilerinin ağırlıklı olarak indirim yönünde olmasına ek olarak; son dönemlerde enflasyon tarafında gözlenen iyileşme eğilimi ve ilgili otoritelerden ekonomik büyümeye ağırlık verileceği yönünde gelen mesajlar nedeniyle 25 bp’lik indirimin de sürpriz olmayacağını söyleyebiliriz.

Yorum

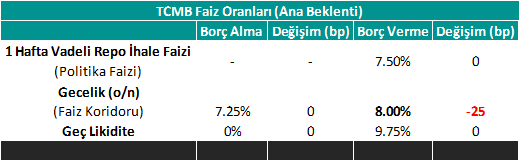

Türkiye Cumhuriyet Merkez Bankası (TCMB), Fed’den gelen normalleşme sinyallerinin ardından Ağustos 2015’te para politikasında sadeleşme kapsamında bir yol haritası yayınlamış ve bu kapsamda işaret ettiği birçok adımı tamamlamıştı. Son olarak sadeleşmenin nihai hedefi olan tek bir politika faizi etrafında faiz koridorunun dar simetrik bir band oluşturulması kalmıştı. TCMB, bir süre ara vermiş olduğu ölçülü faiz indirimlerine, bu yılın Mart ayı itibariyle yeniden başladı ve Eylül ayındaki toplantıya kadar bu yöndeki adımlarına aralıksız bir şekilde devam etti. Son durum itibariyle TCMB’nin 1 hafta vadeli repo faizi % 7.50, gecelik borç alma faizi % 7.25 ve gecelik borç verme faizi % 8.25 seviyesinde.

Eylül ayındaki toplantının ardından TCMB’nin Ekim ayındaki toplantıda da ölçülü faiz indirimlerine devam edeceğini ve faiz koridorunun üst bandında 25 bp’lik indirime gideceğini düşünüyorduk. Fed’in Ekim ayında toplantısının olmaması, son TÜFE rakamlarının beklentilerden olumlu gelmesi ve beklenmedik not indirimin ardından en kötünün geride kalmaya başladığını düşünmemiz gibi nedenlerin faiz indiriminin devamlılığı anlamında TCMB’nin elini güçlendiren unsurlar olduğunu düşünüyorduk. Ancak özellikle kur tarafında tarihi zirvelerin test ediliyor olması nedeniyle TCMB’nin bu ayki toplantıda faiz indirimine gitmesi konusunda elinin bir miktar zayıfladığını ve bu ayki toplantının faiz indirimi anlamında pas geçilme ihtimalinin kuvvetlendiğini değerlendiriyoruz. Diğer taraftan, 15 Temmuz Darbe Girişiminin ardından gerçekleştirilen toplantıda da faiz indirimlerine ara verilmemiş olması ve iktisadi faaliyetlerin yeniden canlandırılması için son dönemlerde alınan önlemler göz önüne alındığında üst bantta 25 bp’lik indirime gidilmesinin sürpriz olmayacağını söyleyebiliriz. TCMB’nin bir önceki PPK toplantısına ilişkin özet metinde daha önce kullanılan “sıkı” duruş yerine “temkinli” duruşa işaret edilmesi de faiz indirimine devam edilebileceğini işaret eder nitelikte.

Son dönemlerde daha etkin olan 2016 yılı başlarında % 9’lu seviyelerde olan Ağırlıklı Ortalama Fonlama faizi (AOFF) Eylül ayı boyunca ortalama % 7.84 seviyesinde gerçekleşmişti. Üst bantta yapılan ölçülü indirim sonrasında; mevcut fonlama kompozisyonunda radikal bir değişiklik olmadığı takdirde, Ağırlıklı Ortalama Fonlama Faizinin (AOFF) bir sonraki toplantıya kadar yaklaşık 10 – 20 bp gerilemesinin gündeme gelebileceğini düşünüyorduk. Nitekim Ekim ayı başından bu yana AOFF % 7.75 seviyesine gerilemiş durumda. Yılsonu enflasyon beklentilerinin ve mevcut yıllık TÜFE rakamının da % 7.5 – 8 civarında olduğu göz önüne alındığında para politikasında sadeleşme sürecinin nihai hedefine yaklaşılmış olduğu söylenebilir. Sadeleşmenin nihai olarak politika faizi % 7.50, faiz koridorunun % 7.25 – % 7.75 olacak şekilde tamamlanacağını düşünüyoruz. Dolayısıyla üst bantta toplam 50 bp indirim alanı olduğunu ve bunun da 25’er bp olarak 2 PPK’da yapılacağını düşünüyoruz.

Sadeleşmenin sonlanmasına ilişkin net mesajların ve bundan sonrasına ilişkin genel beklentilerin şekillendirilmesi açısından 27 Ekim tarihinde yayınlanacak olan yılın son enflasyon raporu, 30 Kasım Finansal İstikrar Raporu ve/veya 6 Aralık tarihinde yayınlanacak olan 2017 Yılı Para ve Kur Politikası metninin önemli fırsatlar olduğunu düşünüyoruz. Bu raporlar basın toplantısıyla tanıtıldığından TCMB’nin bunları piyasa ile doğru iletişim kurulması açısından fırsat olarak değerlendireceğini düşünüyoruz.

TCMB Sadeleşme Zamanlaması Açısından Son Çeyrek Önemli Tarihler

(Kalan PPK toplantılarının FOMC Sonrasına Gelmesi de TCMB Açısından Avantaj)

EKİM

- 20 Ekim PPK

- 27 Ekim Yılın Son Enflasyon Raporu

KASIM

- 1 – 2 Kasım FOMC

- 8 Kasım ABD Başkanlık Seçimleri

- 24 Kasım PPK

- 30 Kasım Finansal İstikrar Raporu

ARALIK

- 6 Aralık 2017 Yılı Para ve Kur Politikası Metni

- 13 – 14 Aralık FOMC

- 20 Aralık PPK

Nedir? Neden Önemli?

Temel olarak fiyat istikrarını sağlamayı amaçlayan TCMB, makro finansal istikrarı da göz ediyor. Birden fazla amacın başarılabilmesi, para politikası araç çeşitliliği ihtiyacını da beraberinde getiriyor. Bu araçlar içinde TCMB’nin en etkin silahı faizler. Ekonomideki son likidite kaynağı olan merkez bankası, ihtiyaca göre bankalara ödünç para vererek ya da bankalardan ödünç para alarak piyasadaki likiditeyi kontrol etmektedir.Likidite yönetimi açısından TCMB’nin en etkin politika aracı olan merkez bankası faiz oranları, esas olarak gecelik ve haftalık vadelerde yoğunlaşan bu işlemlere ilişkin Merkez Bankasının belirlediği faiz oranlarını ifade etmektedir. Merkez bankasının piyasaları etkilemek amacıyla kullandığı bu faizlere ilişkin kararlar, TCMB’nin politika yapıcı organı olan Para Politikası Kurulu’nun önceden ilan edilmiş bir takvim çerçevesinde yapılan aylık toplantılarında alınmaktadır. TCMB’nin belirlediği politika faizi ve faiz koridoru, diğer tüm faiz oranları için bir gösterge niteliğindedir. TCMB faizlerinde meydana gelen bir değişiklik, devlet tahvil faizlerinden konut kredi faizlerine kadar tüm faizleri etkilemektedir. Bu değişiklikler aynı zamanda Türk Lirası’nın değeri üzerinde de doğrudan etki yapmaktadır. PPK toplantıları sonrasında faiz kararının gerekçeleri ile birlikte kurul üyelerinin ekonomiye dair görüşlerinin yer aldığı bir özet yayınlanmaktadır.

1 Hafta Vadeli Faiz Oranı (Politika Faizi): TCMB, 1 hafta vadeli repo ihale faiz oranını temel politika faiz oranı olarak kullanmaktadır. Bankalar kısa vadeli fonlama ihtiyaçları için ellerindeki Devlet İç Borçlanma Senetlerini (DİBS) yani tahvil-bonoları TCMB’ye verip para alırlar. Vade dolduğunda yani 1 haftanın sonunda da bu parayı yıllık % 7.50 seviyesinde olan politika faiziyle birlikte TCMB’ye iade ederek verdikleri DİBS’leri geri alırlar. 1 Hafta Vadeli Repo İhaleleri miktar ihalesi yöntemiyle yapılır. TCMB, gerek duymadığı günlerde ihale açmayabilir; ihale yapacağı günlerde ne kadarlık bir ihale açacağını, gelen toplam talebi ve gerçekleşen ihale miktarını veri dağıtım firmaları aracılığıyla ilan eder. Bankaların bu ihaleye vereceği toplam teklifin üst sınırı para politikasında sadeleşme kapsamında 28 Eylül 2015 tarihinde uygulanmaya başlanan yöntemle hesaplanmaktadır. Bu üst sınır, ilgili bankanın TCMB’de bulundurması gereken ortalama TL zorunlu tutarı içindeki payı ve piyasa yapıcısı bankalar için itfa edilmemiş DİBS tutarlarının tüm piyasa yapıcısı bankaların DİBS alım tutarı içindeki payı esas alınarak hesap alınmaktadır. Yani, ihaleye katılan bankanın zorunlu karşılıkları ve elindeki devlet tahvil-bonoları ne kadar yüksekse, ihaleye o oranda yüksek teklif verebilmektedir. Politika faizi, banka ve finans kurumlarının piyasada uyguladığı faiz oranları, bankalardan alınan kredilerin miktarı, hisse senedi ve döviz gibi varlıkların fiyatları üzerinde etkilidir.

Gecelik Faiz Oranları (Faiz Koridoru): Gün içinde likidite sıkışıklığı yaşanması halinde, bankalar limitleri ile sınırlı olmak üzere teminatları karşılığında Bankalararası Para Piyasasında TCMB borç verme faiz oranından borçlanabilmekte, likidite fazlalığı oluşması halinde ise limitsiz olarak TCMB borçlanma faiz oranından Merkez Bankasına TL borç verebilmektedir. TCMB’nin gecelik borç verme faiz oranı faiz koridorunun üst bandını, gecelik borç alma faiz oranı da faiz koridorunun alt bandını oluşturmaktadır. Yani, elinde likidite fazlası olan bir banka yıllık % 7.25 seviyesinde olan faiz oranından TCMB’ye limitsiz olarak gecelik borç verebilmekte ve likidite sıkışıklığı yaşayan bankalar da limitleri ile sınırlı olmak üzere teminat karşılığında yıllık % 9.50 olan faiz oranından TCMB’den borç alabilmektedir. Tüm bankalar, Hazine Müsteşarlığı Varlık Kiralama Şirketi tarafından ihraç edilen TL cinsi kira sertifikası karşılığında kotasyon yöntemiyle gerçekleştirilen gecelik vadeli repo imkanından yararlanabilmektedir. Gecelik faiz oranları, ikincil piyasada oluşan kısa vadeli faiz oranları, döviz kurları ve kredi büyüme hızı üzerinde etkilidir.

Geç Likidite Penceresi: TCMB’nin “borç veren son merci” işlevi çerçevesinde, bankalara borç verme ve bankalardan borç alma işlemidir. İşlemler gecelik vadede ve 16.00-17.00 saatleri arasında gerçekleşir. Bankalar teminatları karşılığında limitsiz olarak, TCMB’ye borç verebilmekte veya TCMB’den borç alabilmektedirler. Borç almak ya da borç vermek için son ana kadar bekleyen bankalara uygulanan ve caydırıcı faiz oranlarını kapsayan bir uygulamadır. TCMB borç alırken faiz koridorundan daha düşük (şu an% 0.00); borç verirken faiz koridorundan daha yüksek (şu an % 11.00) faiz oranları uygulamaktadır. Kullanımı düşüktür.

Ağırlıklı Ortalama Fonlama Faizi (AOFF): Yukarıda detaylarını verdiğimiz şekilde, TCMB, bankalara 1 hafta vadeli repo faizi ve gecelik borç verme yoluyla fon sağlamaktadır. Kriz öncesi dönemde geleneksel para politikası uygulanırken bankalara sağlanan fonlamanın maliyeti politika faiziyle örtüşürken; kriz sonrasında görülen ihtiyaç gereği uygulanmaya başlayan faiz koridoruyla birlikte bu ortalama maliyet değişkenlik gösterebilmektedir. Yeni politika bileşiminin bir ayağı olan likidite politikası çerçevesinde gecelik piyasada oluşan faiz oranları, faiz politikasında değişikliğe gidilmeden; (yani politika faizi olan haftalık repo faizleri değiştirilmeksizin) ekonomik ve finansal gelişmelerin seyrine göre ayarlanabilmektedir. Bu sayede, piyasaya yapılan fonlama ayarlanarak para piyasasındaki gecelik faiz oranlarının politika faizinden farklı olmasına izin verilebilmektedir. Bu bağlamda TCMB, geçici fiyat hareketlerinin beklentiler üzerinden enflasyon görünümünü bozmasına engel olmak amacıyla gerekli gördüğü günlerde Ek Parasal Sıkılaştırma’ya (EPS) gitmiştir. EPS yapılan günlerde piyasaya miktar ihalesi yöntemiyle politika faizinden yapılan fonlama miktarı azaltılarak faizlerin koridorun üst seviyelerine yakın oluşması sağlanmıştır. Bu yapıda, TCMB’nin likidite operasyonlarını kullanarak kısa vadeli piyasa faizlerinde günlük olarak yapabileceği değişikliklerin boyutunu faiz koridorunun genişliği belirlemektedir. Bu durum faiz politikası konusunda TCMB’ye daha aktif ve geniş bir manevra alanı sağlamaktadır.

TCMB, mevcut piyasa koşullarında para politikasındaki sıkı duruşunu korumaktadır. Geleneksel olarak sadece politika faizinden fonlama yapmak yerine faiz koridorunun üst bandını da aktif bir fonlama kanalı olarak kullanması nedeniyle, ortalama fonlama maliyetlerinin alışık olunan politika faizinden yüksek olması bu durumu göstermektedir. Her ne kadar son dönemlerde AOFF’de bir düşüş eğilimi görülse de bu genişleyici para politikasına geçme olarak görülmemelidir. TCMB, enflasyon gelişmelerine bağlı olarak tek bir politika faizi etrafında dar bir faiz koridoruna geçmeyi planlamaktadır. Bu süreç boyunca üst bantta gerçekleştirilecek indirimler teknik bir ayarlama olarak görülebilir. Zira, üst bant gerilese de buradan yapılan fonlama miktarı yüksek tutularak (1 hafta vadeli faizden yapılan fonlama düşük tutularak) AOFF yüksek tutulmaya devam edileceği gibi; herhangi bir faiz indirimi yapılmadan üst banttan yapılan fonlama miktarı azaltılarak (1 hafta vadeli faizden yapılan fonlama artırılarak) da AOFF düşürülebilir. Dolayısıyla, TCMB’nin koşullar elverdiği müddetçe üst bantta yapacağı indirimler ölçülü olduğu müddetçe para politikasında bir duruş değişikliği olarak görülmemeli; para politikasının sadeleşmesi ve tek bir politika faizine geçilmesi kapsamında yapılan teknik rötuşlar olarak görülmelidir.

Erol Gürcan