Türkiye Cumhuriyet Merkez Bankası (TCMB), bizim beklentimizle uyumlu olarak Ekim ayında faizlerde herhangi bir değişiklik yapmadı. Piyasadaki genel beklenti faiz koridorunun üst bandında 25 bp indirim yapılması yönündeydi. Açıklanan kararın TL ile enflasyon gerçekleşmeleri ve enflasyon beklentilerinin seyri açısından olumlu olduğunu değerlendiriyoruz.

Önemli Rakamlar

Yorum

TCMB kararı öncesinde bu sabah yayınladığımız beklenti notunda son dönemlerde özellikle dolar/TL tarafında tarihi zirvelerin test ediliyor olması nedeniyle TCMB’nin bugünkü toplantıda faiz indirimine gitmesi konusunda elinin bir miktar zayıfladığının, dolayısıyla da bu toplantının faiz indirimi anlamında pas geçilme ihtimalinin kuvvetlendiğini değerlendirdiğimizi ifade etmiştik. Bu anlamda bugün alınan kararın ekonomi ve finansal piyasalardaki istikrarı destekleme açısından olumlu olduğunu düşünüyoruz.

Kararla birlikte yayınlanan metinde gözlenen değişikliklere ilişkin detayları aşağıda ele alacağız. Ancak, bu metinde verilen temel olarak; önceki ay olduğu gibi yılın 3. Çeyreğinde iktisadi faaliyette gözlenen yavaşlamaya dikkat çekilirken; toplam talepteki yavaşlamanın enflasyondaki düşüşü desteklediği ancak kur tarafındaki seyrin bu düşüşü sınırladığı ifade edildi. Ayrıca, para politikasında sadeleşme sürecindeki bir sonraki adımın yönü ve zamanlamasının verilere göre şekilleneceğine vurgu yapıldı. Kararla birlikte yayınlanan özet metinde bir önceki metne göre öne çıkan değişiklikler ve vurgular aşağıda verilmiştir:

- Koşullardaki “Sıkı”lığın azaldığı vurgusu

- “Mevcut durumda genel finansal koşulların sıkı olduğu değerlendirilmektedir” ifadesi metinden çıkarılırken;

- “Parasal koşullardaki sıkılığın azalması ve makro ihtiyati alandaki düzenlemeler genel finansal koşulları desteklemektedir.” ifadesi metne eklendi.

- Yaz dönemi cari denge verilerinin görülmesinin ardında “Turizm” vurgusu 2. planda

- “Turizm sektöründeki gelişmelerin cari denge üzerinde kısa süreli olumsuz bir etki yapması beklenmekle beraber,” ifadesi metinden çıkarılırken; “dış ticaret hadlerindeki gelişmelerin gecikmeli yansımaları ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi desteklemektedir. “ifadesi yerine;

- “Dış ticaret hadlerindeki gelişmelerin gecikmeli yansımaları ve tüketici kredilerinin ılımlı seyri cari açıktaki turizm kaynaklı artışı sınırlamaktadır” ifadesi tercih edildi.

- Kurdaki gelişmelerin enflasyon üzerindeki sınırlayıcı etkisi ön plânda

- “Toplam talepteki yavaşlama çekirdek enflasyondaki kademeli düşüşü desteklerken gıda fiyatlarındaki aşağı yönlü seyrin de etkisiyle kısa vadede enflasyonda düşüş öngörülmektedir. Bununla birlikte, akaryakıt ürünlerindeki vergi ayarlaması ve diğer maliyet unsurlarındaki gelişmeler enflasyondaki iyileşmeyi sınırlamakta ve para politikasındaki temkinli duruşun korunmasını gerektirmektedir. “ ifadesi yerine,

- “Toplam talepteki yavaşlama çekirdek enflasyondaki kademeli düşüşü desteklemektedir. Bununla birlikte, döviz kuru ve diğer maliyet unsurlarındaki gelişmeler enflasyon görünümündeki iyileşmeyi sınırlamakta ve para politikasındaki temkinli duruşun korunmasını gerektirmektedir.” ifadesi tercih edilebilir.

- Para politikasında sadeleşme süreci kapsamında 9 ay üst üste yapılan faiz indirimlerinin ardından, faizlerin sabit bırakılması sonrasında

- “Kurul, para politikasında sadeleşme sürecindeki bir sonraki adımın yönü ve zamanlamasının verilere göre şekilleneceğini belirtmiştir.” İfadesi metne eklendi.

TCMB Sadeleşme Zamanlaması Açısından Son Çeyrek Önemli Tarihler

(Kalan PPK toplantılarının FOMC Sonrasına Gelmesi de TCMB Açısından Avantaj)

EKİM

- 27 Ekim Yılın Son Enflasyon Raporu

KASIM

- 1 – 2 Kasım FOMC

- 8 Kasım ABD Başkanlık Seçimleri

- 24 Kasım PPK

- 30 Kasım Finansal İstikrar Raporu

ARALIK

- 6 Aralık 2017 Yılı Para ve Kur Politikası Metni

- 13 – 14 Aralık FOMC

- 20 Aralık PPK

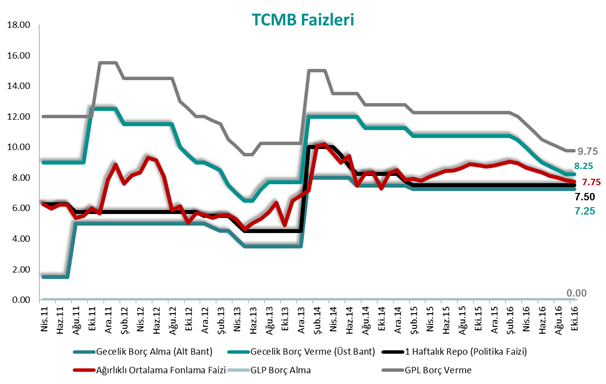

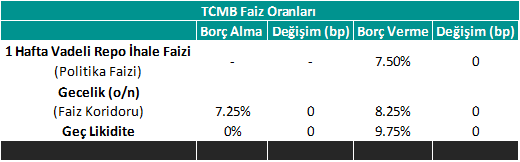

Son durum itibariyle TCMB’nin 1 hafta vadeli repo faizi % 7.50, gecelik borç alma faizi % 7.25 ve gecelik borç verme faizi % 8.25 seviyesinde.

Sadeleşmenin sonlanmasına ilişkin net mesajların ve bundan sonrasına ilişkin genel beklentilerin şekillendirilmesi açısından 27 Ekim tarihinde yayınlanacak olan yılın son enflasyon raporu, 30 Kasım Finansal İstikrar Raporu ve/veya 6 Aralık tarihinde yayınlanacak olan 2017 Yılı Para ve Kur Politikası metninin önemli fırsatlar olduğunu düşünüyoruz. Bu raporlar basın toplantısıyla tanıtıldığından TCMB’nin bunları piyasa ile doğru iletişim kurulması açısından fırsat olarak değerlendireceğini düşünüyoruz.

TCMB, Mart – Eylül dönemi PPK toplantılarını tamamında yaptığı ölçülü faiz indirimleri sonrasında, 2016 yılı başlarında % 9’lu seviyelerde olan Ağırlıklı Ortalama Fonlama Faizinin (AOFF), Ekim ayı boyunca ortalama % 7.75 seviyesinde gerçekleşti. Faizler sabit bırakıldığı için mevcut fonlama kompozisyonunda radikal bir değişiklik olmadığı takdirde AOFF’nin bir sonraki toplantıya kadar mevcut seviyelere yakın gerçekleşmesi beklenebilir. Ancak, 1 hafta vadeli repo ihalesi ve/veya gecelik borç verme yoluyla sağlanan fonlama miktarında yapılacak değişikliklerle piyasa koşullarına göre AOFF’de yukarı ya da aşağı yönlü ayarlamalar görmemiz de mümkün.

Yılsonu enflasyon beklentilerinin ve mevcut yıllık TÜFE rakamının da % 7.5 – 8 civarında olduğu göz önüne alındığında para politikasında sadeleşme sürecinin nihai hedefine yaklaşılmış olduğu söylenebilir. Sadeleşmenin nihai olarak politika faizi % 7.50, faiz koridorunun % 7.25 – % 7.75 olacak şekilde tamamlanacağını düşünüyoruz. Dolayısıyla üst bantta toplam 50 bp indirim alanı olduğunu ve bunun da 25’er bp olarak 2 PPK’da yapılacağını düşünüyoruz. Başta Fed kaynaklı olmak üzere küresel finansal koşullarda önemli bir bozulma görülmediği takdirde, Ağustos 2015’ten bu yanda devam eden para politikasında sadeleşme sürecinde sona yaklaşıldığını ve 2017 yılı başına kadar sadeleşmenin tamamlanabileceğini düşünüyoruz. 27 Ekim tarihinde yayınlanacak olan yılın son enflasyon raporuyla ve/veya 6 Aralık tarihinde yayınlanacak olan 2017 Yılı Para ve Kur Politikası metniyle bu konuya ilişkin net işaretlerin verilebileceğini düşünüyoruz. Para politikasında sadeleşme sürecinin nihai hedefi olan geleneksel tek faiz yapısına geçilmesiyle aktarım mekanizmasının daha etkin hale geleceğini; böylelikle TCMB tarafından yapılan faiz indirimlerinin de piyasa ve kredi faizlerine etkisinin de daha hissedilir hâle gelmesini bekliyoruz.

TCMB’nin bir sonraki toplantısı 24 Kasım 2016 tarihinde gerçekleştirilecek. Bu toplantı öncesinde yüksek ihtimalle yılın son enflasyon raporunun basın toplantısıyla tanıtılacak olması, ABD Başkanlık seçimleri ile Fed Kasım toplantısının geride kalacak olması nedeniyle bir sonraki toplantı tarihinin de TCMB açısından avantajlı olduğunu düşünüyoruz. Başta enflasyon ve kur gelişmeleri olmak üzere önemli negatif bir tabloyla karşılaşılmadığı takdirde gelecek toplantıda üst bantta 25 bp indirime gidilmesi beklenebilir. Ancak, Kasım PPK toplantısına ilişkin beklentilerin önemli ölçüde 27 Ekim’teki yılın son enflasyon raporunun tanıtılacağı basın toplantısında verilecek mesajlarla birlikte oluşacağını düşünüyoruz.

Erol Gürcan