Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün gerçekleştireceği Ocak 2017 Para Politikası Kurulu (PPK) toplantısında alacağı faiz kararlarını 14:00’da internet sitesi üzerinden açıklayacak.

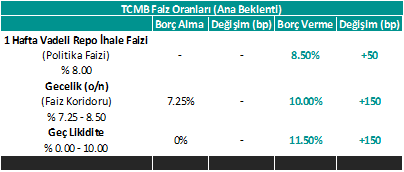

Ana Beklenti

Anadolu Ajansı, Bloomberg, Foreks ve Reuters tarafından yayınlanan anketlere bakıldığında beklentilerin oldukça çeşitlilik gösterdiği dikkat çekmekte. Ancak, yayınlanan anketlere göre piyasadaki beklentinin ağırlıklı olarak;

- 1 Hafta Vadeli Repo İhale Faizinde 25 – 50 bp,

- TCMB Gecelik Borç Verme Faizinde 100 – 150 bp,

- Geç Likidite Penceresi Borç Verme Faizinde 100 – 150 bp

artış yapılması yönünde olduğu söylenebilir. Bununla birlikte, herhangi bir artış beklemeyen ya da tüm faizlerde 25 – 50 bp’lik ölçülü artırım yapılmasını bekleyen katılımcıların olduğunu da not etmekte fayda var. Aşağıdaki tablodaki beklentiler bizim beklentimizi yansıtmaktadır.

TCMB’nin ay başından bu yana attığı adımlar

Son dönemde özellikle kur tarafında yaşanan gelişmeler ve TCMB’nin arka arkaya aldığı önlemler, yılın ilk PPK toplantısını şimdiden 2017 yılı boyunca yapılacak toplantılar arasında en kritiklerden bir hâline getirdi diyebiliriz. Piyasa beklentilerinde hiç faiz artırımı beklemeyenler olduğu gibi 150 – 200 bp’ye kadar faiz artırımı bekleyenlerin olması da bu durumu destekleyen bir gösterge olarak değerlendirilebilir. 2016 yılını 3.5268 TL seviyesinden tamamlayan dolar/TL, Ocak ayı başında oldukça ciddi bir yükseliş göstererek 11 Ocak 2017 tarihinde tarihi yüksek seviyesini 3.9422 TL’ye kadar yükseltti. Son durum itibariyle kurun 3.75 TL civarında seyrettiği görülmekte. Ay başından bu yana TCMB’nin aldığı önlemleri kısaca hatırlamak gerekirse;

- 10 Ocak 2017

- Likiditeyi bir miktar sıkarak TL değerini yükseltmek amacıyla Bankalararası Para Piyasası’nda bankaların borç alma limiti 22 milyar TL’ye indirildi (Öncesinde yaklaşık 40 milyar TL civarında bir hacim görülmekteydi).

- Yabancı Para Zorunlu Karşılık Oranları tüm vadelerde 50 bp indirilerek piyasaya ek dolar likidite sağlanması amaçlandı.

- 12 Ocak 2017

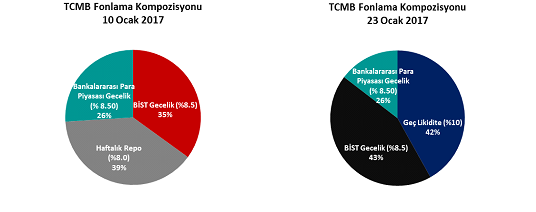

- TCMB, 12 Ocak tarihinden bu yana 1 Hafta Vadeli Repo İhalesi açmıyor. Bu adımla, TCMB temel fonlama yaptığı iki kanaldan (1 hafta vadeli repo ihalesi – %8.00 ve gecelik borç verme – %8.50) daha düşük faizli olanı kapatarak ortalama fonlama maliyetinin yukarıda oluşmasını ve bu sayede TL değerinin yükselmesini amaçlamakta.

- 13 Ocak 2017:

- Likiditeyi bir miktar daha sıkarak TL değerini yükseltmek amacıyla,

- Bankalararası Para Piyasası’nda bankaların borç alma limiti 11 milyar TL’ye indirildi.

- Gerekli görülen günlerde Borsa İstanbul bünyesindeki repo pazarlarında TCMB tarafından yapılan fonlama tutarı sınırlandırılabileceği açıklandı.

- Bankaların gün sonunda kalan likidite ihtiyaçlarını TCMB’nin Geç Likidite Penceresi (GLP) borç verme faiz oranından limitsiz olarak karşılayabilmeleri mümkün olduğu hatırlatarak ortalama fonlama faizinin daha da artırılabileceği mesajı verildi. Zira, 12 Ocak itibariyle kullanılmayan temel fonlama kanallarından olan 1 Hafta Vadeli Repo İhale faizi % 8.00 seviyesindeyken; alternatif fonlama kanalı olarak işaret edilen GLP borç verme faiz oranı % 10.00 seviyesinde.

- Likiditeyi bir miktar daha sıkarak TL değerini yükseltmek amacıyla,

- 17 Ocak 2017:

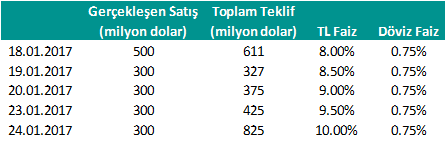

- Türk Lirası ve döviz likiditesi yönetimindeki esnekliğin ve araç çeşitliliğinin artırılması amacıyla Türk Lirası Depoları (Mevduat) Karşılığı Döviz Depoları (Mevduat) piyasasının açılmasına karar verildi. Bu sayede, TCMB rezervleri azaltılmadan piyasadaki döviz ihtiyacının kısmen karşılanmasının hedeflendiğini söyleyebiliriz. Aşağıda bu piyasa yoluyla TCMB’nin gerçekleştirdiği işlemlere ilişkin detaylar aşağıdaki tabloda verilmiştir.

Özetle, TCMB’nin kurdaki artan tansiyona karşılık aldığı başlıca önlemler;

- Piyasaya verilen TL likidite miktarının kısılması,

- Temel fonlama araçlarından olan 1 Hafta Vadeli Repo İhalesi (% 8.00) yerine Geç Likidite Penceresi (% 10.00) üzerinden fonlamanın işaret edilmesi,

- TL Depo karşılığı döviz depo takas (swap) işlemlerine başlanması olarak özetlenebilir.

Bugün ne bekliyoruz? Neden?

TCMB’nin yakın dönem aldığı önlemler arasından belki de en dikkat çekenin, normal şartlarda bankalar açısından “ceza” penceresi olarak görülebilecek olan Geç Likidite Penceresi’ni de normal bir fonlama kanalı gibi kullanmaya başlaması olduğunu düşünüyoruz. Bu hamleyle birlikte normal şartlarda faiz koridoru içinde olması hedeflenen ortalama fonlama faizi de 27 Ocak 2014[1]‘ten sonra ilk kez koridorun dışında oluşmaya başladı. Ortalama fonlama faizinin, faiz koridorunun dışında oluşması TCMB’nin temel fonlama kanalı yerine alternatif bir yolu tercih etmesinden kaynaklanmakta. Basit bir dille ifade etmek gerekirse, TCMB son dönemde kur tarafında artan tansiyonu, ana politika araçları yerine tali politika araçları üzerinden düşürmeye çalışmakta. Diğer bir deyişle, ana yol yerine yan yolları tercih etmekte diyebiliriz. Bu nedenle, bizim bugünkü TCMB kararına ilişkin 2 farklı senaryoyla karşılaşabileceğimizi düşünüyoruz.

Senaryo 1: TCMB, ana yola geri döner

- Fonlama, üst bant ve GLP’den, temelde olduğu gibi 1 Hafta Vadeli Repo ve Üst Banttan yapılacak şekilde ayarlamaya gidilir

- Son durum fonlama kanalları: Üst bant – % 8.50 / GLP – % 10.00 è AOFF % 9 civarında

- Senaryo gerçekleşirse: 1 Hafta Vadeli – % 8.50 / Üst Bant % 10.00 è AOFF benzer ya da gerek görülürse daha yukarı seviyelerde oluşabilir.

12 Ocak 2017’den itibaren 1 hafta vadeli repo ihalesi açmayan TCMB, fonlama için % 8.50 seviyesindeki faiz koridorunun üst bandı ve % 10.00 seviyesindeki geç likidite penceresini kullanmakta. Bu haftaki toplantı da TCMB’nin % 8.00 seviyesindeki 1 hafta vadeli repo faizini % 8.50’ye, % 8.50 seviyesindeki gecelik borç verme faizini ise % 10.00 seviyesine yükselterek; normal şartlarda olması gerektiği gibi geç likidite penceresini bir fonlama aracı olmaktan çıkarıp, alışılageldiği gibi temel fonlama kanalının faiz koridoru olmasını sağlayacak bir ayarlama yapmasını bekliyoruz. 2016 yılı boyunca para politikasında sadeleşme kapsamında yapılan ölçülü faiz indirimlerinde faiz koridorunun üst bandı ve geç likidite penceresindeki borç verme faizi eşit miktarda düşürülmüştü. Bu toplantıda da geç likidite penceresinin benzer şekilde koridorun üst bandında yapılacak artırım kadar artırılarak % 11.50 seviyesine yükseltilmesini bekliyoruz. Böyle bir hamleyle, yine gerekmesi durumunda fonlama maliyetinin bu seviyeye kadar yükseltilebileceği mesajı da verilmiş olacak.

Senaryo 1: TCMB, yan yollardan gitmeye devam eder

- Son durumda olduğu gibi fonlama üst bant ve GLP üzerinden devam eder

- Üst bant ve/veya GLP tarafında ölçülü olarak tanımlanabilecek 25 – 50 bp’lik artırıma gidilmesi

Özellikle son dönemde Trump’ın politikalarına ilişkin belirsizlikler ve ABD’nin korumacı politikalara yönelebileceğine dair beklentiler nedeniyle doların küresel para birimlerine karşı değer kaybı yaşadığı görülebilmekte. TCMB, bu taraftan dolardaki değer kaybının devam edebileceği ihtimali üzerinde durarak ve mevcut politika duruşunun fiyat istikrarı ile finansal istikrarının korunması açısından yeterli olacağını değerlendirerek radikal bir değişikliğe gitmemeyi de tercih edebilir. Kur tarafında artan tansiyonun temel olarak geçici ve spekülatif nedenlerden kaynaklanmakta olup temel ekonomi görünümünü yansıtmadığı vurgusu yapılabilir.

Özetle

TCMB’nin bugün yukarıda detaylarına değindiğimiz iki senaryodan birine yakın bir karar almasını bekliyoruz. 1. senaryonun tercih edilmesi durumunda kur tarafında kalıcı ve sert bir düşüş görülme ihtimalini yüksek görüyor, aynı zamanda bu hamlenin TCMB’nin kredibilitesini de güçlendireceğini değerlendiriyoruz. Bu senaryonun gerçekleşmesi durumunda kurdaki muıhtemel düşüşle birlikte endeks tarafında da yukarı yönlü hareketler görülmesi beklenebilir. 2. senaryonun gerçekleşmesi durumunda ise kur tarafında kısa süreli bir geri çekilme görülmesi ihtimal dahilinde olsa da ekstra destekleyici bir hamle ya da gelişme olmadıkça bu hareketin çok kalıcı olamayacağını düşünüyoruz. Alınan kararın ve karar gerekçelerin piyasaları tatmin etmemesi durumunda önümüzdeki dönemde kur tarafında yukarı endeks tarafında aşağı yönlü baskının artması beklenebileceği gibi; alınan karar ve gerekçelerin piyasaları tatmin etmesi durumunda kur tarafında aşağı endeks tarafında yukarı yönlü hareketler kuvvetlenebilir.

TCMB, daha senenin ilk toplantısında yılın en kritik kararlarından birini vermek durumunda. Son dönemde enflasyon tarafında gözlenen artışın yılın ilk aylarında da sürmesinin beklenmesi ve iktisadi faaliyetteki ılımlı toparlanmanın devamlılığının korunması ikilemi faizlerin nasıl belirlenmesi gerektiği sorusuna kolay bir yanıt verilememesine neden olmakta. Gerek enflasyon ve kur tarafındaki gelişmeler, gerek piyasadaki ağırlıklı beklentiler, gerekse de TCMB’nin 2017 yılı toplantı takviminin tamamının henüz yayınlanmamış olmasının getirdiği negatif görüntü nedeniyle yapılması gerekenin 1. Senaryoda özetlediğimiz doğrultuda bir karar alınması olduğunu değerlendiriyor, bu tarz bir adımın hem fiyat istikrarı hem finansal istikrar hem de TCMB’nin kredibilitesi açısından yerinde olacağını düşünüyoruz.

Erol Gürcan

Nedir? Neden Önemli?

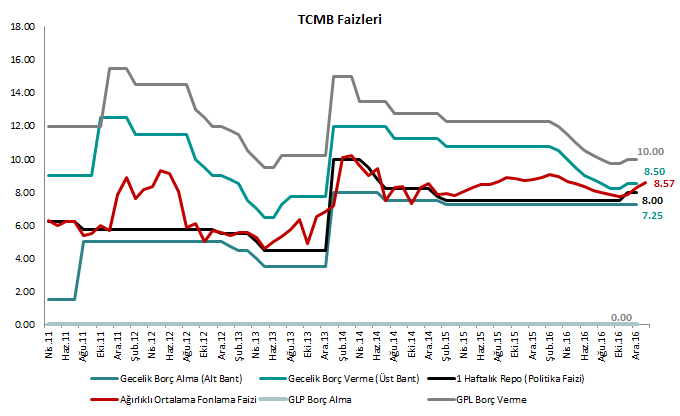

Temel olarak fiyat istikrarını sağlamayı amaçlayan TCMB, makro finansal istikrarı da göz ediyor. Birden fazla amacın başarılabilmesi, para politikası araç çeşitliliği ihtiyacını da beraberinde getiriyor. Bu araçlar içinde TCMB’nin en etkin silahı faizler. Ekonomideki son likidite kaynağı olan merkez bankası, ihtiyaca göre bankalara ödünç para vererek ya da bankalardan ödünç para alarak piyasadaki likiditeyi kontrol etmektedir.Likidite yönetimi açısından TCMB’nin en etkin politika aracı olan merkez bankası faiz oranları, esas olarak gecelik ve haftalık vadelerde yoğunlaşan bu işlemlere ilişkin Merkez Bankasının belirlediği faiz oranlarını ifade etmektedir. Merkez bankasının piyasaları etkilemek amacıyla kullandığı bu faizlere ilişkin kararlar, TCMB’nin politika yapıcı organı olan Para Politikası Kurulu’nun önceden ilan edilmiş bir takvim çerçevesinde yapılan aylık toplantılarında alınmaktadır. TCMB’nin belirlediği politika faizi ve faiz koridoru, diğer tüm faiz oranları için bir gösterge niteliğindedir. TCMB faizlerinde meydana gelen bir değişiklik, devlet tahvil faizlerinden konut kredi faizlerine kadar tüm faizleri etkilemektedir. Bu değişiklikler aynı zamanda Türk Lirası’nın değeri üzerinde de doğrudan etki yapmaktadır. PPK toplantıları sonrasında faiz kararının gerekçeleri ile birlikte kurul üyelerinin ekonomiye dair görüşlerinin yer aldığı bir özet yayınlanmaktadır.

1 Hafta Vadeli Faiz Oranı (Politika Faizi): TCMB, 1 hafta vadeli repo ihale faiz oranını temel politika faiz oranı olarak kullanmaktadır. Bankalar kısa vadeli fonlama ihtiyaçları için ellerindeki Devlet İç Borçlanma Senetlerini (DİBS) yani tahvil-bonoları TCMB’ye verip para alırlar. Vade dolduğunda yani 1 haftanın sonunda da bu parayı yıllık % 8.00 seviyesinde olan politika faiziyle birlikte TCMB’ye iade ederek verdikleri DİBS’leri geri alırlar. 1 Hafta Vadeli Repo İhaleleri miktar ihalesi yöntemiyle yapılır. TCMB, gerek duymadığı günlerde ihale açmayabilir; ihale yapacağı günlerde ne kadarlık bir ihale açacağını, gelen toplam talebi ve gerçekleşen ihale miktarını veri dağıtım firmaları aracılığıyla ilan eder. Bankaların bu ihaleye vereceği toplam teklifin üst sınırı para politikasında sadeleşme kapsamında 28 Eylül 2015 tarihinde uygulanmaya başlanan yöntemle hesaplanmaktadır. Bu üst sınır, ilgili bankanın TCMB’de bulundurması gereken ortalama TL zorunlu tutarı içindeki payı ve piyasa yapıcısı bankalar için itfa edilmemiş DİBS tutarlarının tüm piyasa yapıcısı bankaların DİBS alım tutarı içindeki payı esas alınarak hesap alınmaktadır. Yani, ihaleye katılan bankanın zorunlu karşılıkları ve elindeki devlet tahvil-bonoları ne kadar yüksekse, ihaleye o oranda yüksek teklif verebilmektedir. Politika faizi, banka ve finans kurumlarının piyasada uyguladığı faiz oranları, bankalardan alınan kredilerin miktarı, hisse senedi ve döviz gibi varlıkların fiyatları üzerinde etkilidir.

Gecelik Faiz Oranları (Faiz Koridoru): Gün içinde likidite sıkışıklığı yaşanması halinde, bankalar limitleri ile sınırlı olmak üzere teminatları karşılığında Bankalararası Para Piyasasında TCMB borç verme faiz oranından borçlanabilmekte, likidite fazlalığı oluşması halinde ise limitsiz olarak TCMB borçlanma faiz oranından Merkez Bankasına TL borç verebilmektedir. TCMB’nin gecelik borç verme faiz oranı faiz koridorunun üst bandını, gecelik borç alma faiz oranı da faiz koridorunun alt bandını oluşturmaktadır. Yani, elinde likidite fazlası olan bir banka yıllık % 7.25 seviyesinde olan faiz oranından TCMB’ye limitsiz olarak gecelik borç verebilmekte ve likidite sıkışıklığı yaşayan bankalar da limitleri ile sınırlı olmak üzere teminat karşılığında yıllık % 8.50 olan faiz oranından TCMB’den borç alabilmektedir. Tüm bankalar, Hazine Müsteşarlığı Varlık Kiralama Şirketi tarafından ihraç edilen TL cinsi kira sertifikası karşılığında kotasyon yöntemiyle gerçekleştirilen gecelik vadeli repo imkanından yararlanabilmektedir. Gecelik faiz oranları, ikincil piyasada oluşan kısa vadeli faiz oranları, döviz kurları ve kredi büyüme hızı üzerinde etkilidir.

Geç Likidite Penceresi: TCMB’nin “borç veren son merci” işlevi çerçevesinde, bankalara borç verme ve bankalardan borç alma işlemidir. İşlemler gecelik vadede ve 16.00-17.00 saatleri arasında gerçekleşir. Bankalar teminatları karşılığında limitsiz olarak, TCMB’ye borç verebilmekte veya TCMB’den borç alabilmektedirler. Borç almak ya da borç vermek için son ana kadar bekleyen bankalara uygulanan ve caydırıcı faiz oranlarını kapsayan bir uygulamadır. TCMB borç alırken faiz koridorundan daha düşük (şu an% 0.00); borç verirken faiz koridorundan daha yüksek (şu an % 10.00) faiz oranları uygulamaktadır. Kullanımı düşüktür.

Ağırlıklı Ortalama Fonlama Faizi (AOFF): Yukarıda detaylarını verdiğimiz şekilde, TCMB, bankalara 1 hafta vadeli repo faizi ve gecelik borç verme yoluyla fon sağlamaktadır. Kriz öncesi dönemde geleneksel para politikası uygulanırken bankalara sağlanan fonlamanın maliyeti politika faiziyle örtüşürken; kriz sonrasında görülen ihtiyaç gereği uygulanmaya başlayan faiz koridoruyla birlikte bu ortalama maliyet değişkenlik gösterebilmektedir. Yeni politika bileşiminin bir ayağı olan likidite politikası çerçevesinde gecelik piyasada oluşan faiz oranları, faiz politikasında değişikliğe gidilmeden; (yani politika faizi olan haftalık repo faizleri değiştirilmeksizin) ekonomik ve finansal gelişmelerin seyrine göre ayarlanabilmektedir. Bu sayede, piyasaya yapılan fonlama ayarlanarak para piyasasındaki gecelik faiz oranlarının politika faizinden farklı olmasına izin verilebilmektedir. Bu bağlamda TCMB, geçici fiyat hareketlerinin beklentiler üzerinden enflasyon görünümünü bozmasına engel olmak amacıyla gerekli gördüğü günlerde Ek Parasal Sıkılaştırma’ya (EPS) gitmiştir. EPS yapılan günlerde piyasaya miktar ihalesi yöntemiyle politika faizinden yapılan fonlama miktarı azaltılarak faizlerin koridorun üst seviyelerine yakın oluşması sağlanmıştır. Bu yapıda, TCMB’nin likidite operasyonlarını kullanarak kısa vadeli piyasa faizlerinde günlük olarak yapabileceği değişikliklerin boyutunu faiz koridorunun genişliği belirlemektedir. Bu durum faiz politikası konusunda TCMB’ye daha aktif ve geniş bir manevra alanı sağlamaktadır.

TCMB, mevcut piyasa koşullarında para politikasındaki sıkı duruşunu korumaktadır. Geleneksel olarak sadece politika faizinden fonlama yapmak yerine faiz koridorunun üst bandını da aktif bir fonlama kanalı olarak kullanması nedeniyle, ortalama fonlama maliyetlerinin alışık olunan politika faizinden yüksek olması bu durumu göstermektedir. Her ne kadar son dönemlerde AOFF’de bir düşüş eğilimi görülse de bu genişleyici para politikasına geçme olarak görülmemelidir. TCMB, enflasyon gelişmelerine bağlı olarak tek bir politika faizi etrafında dar bir faiz koridoruna geçmeyi planlamaktadır. Bu süreç boyunca üst bantta gerçekleştirilecek indirimler teknik bir ayarlama olarak görülebilir. Zira, üst bant gerilese de buradan yapılan fonlama miktarı yüksek tutularak (1 hafta vadeli faizden yapılan fonlama düşük tutularak) AOFF yüksek tutulmaya devam edileceği gibi; herhangi bir faiz indirimi yapılmadan üst banttan yapılan fonlama miktarı azaltılarak (1 hafta vadeli faizden yapılan fonlama artırılarak) da AOFF düşürülebilir. Dolayısıyla, TCMB’nin koşullar elverdiği müddetçe üst bantta yapacağı indirimler ölçülü olduğu müddetçe para politikasında bir duruş değişikliği olarak görülmemeli; para politikasının sadeleşmesi ve tek bir politika faizine geçilmesi kapsamında yapılan teknik rötuşlar olarak görülmelidir.

[1] TCMB 21 Ocak 2014 tarihindeki olağan PPK toplantısında faizlerde herhangi bir değişikliğe gitmemiş (üst bant % 7.75), 27 Ocak 2014 tarihinde Ağırlıklı Ortalama Fonlama Faizi % 8.36 seviyesinde oluşmuş ve 28 Ocak günü yapılan Olağanüstü PPK toplantısıyla üst bant 425 bp, politika faizi ise 550 bp artırılmıştı. Bu dönemdeki toplantı da benzer şekilde kur tarafında artan tansiyon ve enflasyonun seyrindeki bozulma ön plandaydı.