Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün 10:30’da gerçekleştirdiği basın toplantısı ile yılın 1. Enflasyon raporunu yayınladı. Raporda, TCMB’nin para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmeleri paylaşılmakta ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminleri ile para politikası duruşu sunulmaktadır. TCMB Başkanı’nın toplantı sırasında yaptığı açıklamalar piyasa ve özellikle kur tarafında çok önemli bir etki bırakmasa da; toplantının ardından kur tarafında bir miktar yukarı yönlü hareket geldiği görüldü.

Enflasyon tahminleri yukarı revize edildi…

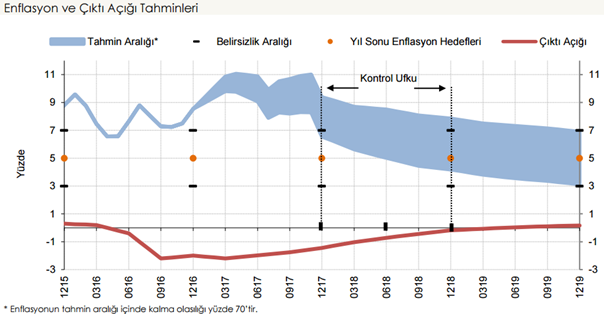

Yılın ilk enflasyon raporuyla birlikte Ekim 2016 döneminde son rapora kıyasla 1.5 puan artışla 2017 yılsonu TÜFE tahmini % 8.0 seviyesine; 2018 yıl sonu TÜFE tahmini 1 puan artışla % 6 seviyesine revize edilirken; 2019 yıl sonu itibariyle TÜFE’nin % 5 seviyesinde istikrar kazanacağının öngörüldüğü ifade edildi. Yapılan yukarı yönlü revizeleri yerinde değerlendirmekle birlikte yıl içinde aşağıdan ziyade yukarı yönlü yeni revizelere ihtiyaç duyulabilme ihtimalini daha yüksek görüyoruz. Ancak, geleceğe ilişkin enflasyon beklentilerinin şekillendirilmesi ve yönetilebilmesi açısından açıklanan rakamların uygun olduğunu düşünüyoruz. Yıllar itibariyle bakıldığında TCMB’nin 2006 yılı itibariyle geçtiği açık enflasyon hedeflemesi rejimi kapsamında açıkladığı enflasyon tahminleri ile gerçekleşmelerin önemli ölçüde sapma gösterdiği görülmekle birlikte; yıllık ortalama enflasyon gerçekleşmelerinin TCMB tahminleri doğrultusunda ağırlıklı olarak aşağı yönlü bir seyir izlemekte olduğu da görülmektedir. Dolayısıyla, yıllık tahminlerin yakalanıp yakalanmamasından ziyade enflasyonun yıllar itibariyle TCMB hedeflerine yakınsayan bir seyir izliyor olmasını çok daha önemli olduğunu not etmekte fayda bulunmaktadır.

Sıkı Duruş Vurgusu öne çıktı…

TCMB Başkanı Çetinkaya’nın konuşması ve soru&cevap bölümünde yaptığı açıklamalarda; para politikasında atılan adımlardan ziyade politika duruşuna odaklanılması gerektiği, mevcut duruşun sıkı olarak korunduğu ve ihtiyaç duyulması hâlinde ilâve sıkılaştırma tedbirlerinin alınabileceği konusunda önemle vurgu yaptığı görüldü. Yapılan bu vurgunun önümüzdeki günlerde TCMB’nin yeniden piyasa tarafından bir teste maruz kalmasına yol açıp açmayacağını ise izleyip göreceğiz. Enflasyon tarafında kalıcı bir düşüş görülmedikçe, risk priminde ve oynaklıklarda azalma görülmedikçe mevcut sıkı duruşun sürdürüleceği ifade edildi. Ayrıca, yakın dönemde alınan para politikası önlemlerinin sağlıklı etkilerinin zaman içerisinde görülmesinin beklenmesi gerektiğini hatırlatarak, yine de, şimdiden oldukça kısa vadede olumlu sonuçların alındığı ifade edildi. Buna ek olarak, Finansal İstikrar Komitesi’nin özel sektör borçluluğuna ilişkin detaylı bir inceleme yaptığı ve alınmasının faydalı olabileceğini düşündüğü önlemlere ilişkin çalışma yürüttüğü; bu kapsamda yakın dönemde bazı açıklamaların gelebileceğinin sinyalini vermesi de dikkat çeken bir diğer unsurdu.

Enflasyondaki yukarı risk, faizler için de yukarı potansiyel oluşturuyor…

Bugünkü toplantıda verilen mesajlarla birlikte özellikle yılın ilk yarısında enflasyondaki ciddi yukarı yönlü riskleri de dikkate alarak 16 Mart 2017 gerçekleştirilecek olan yılın ikinci Para Politikası Kurulu toplantısında da faizlerde yukarı yönlü ayarlamalar yapılabileceğini değerlendirmekteyiz. Ancak, bu toplantıya kadar uzun bir dönem olması nedeniyle henüz net ve sağlıklı bir tahminde bulunmak mümkün görünmemektedir. Diğer taraftan, TCMB’nin mart ayındaki toplantısında; Fed’in hem ocak (31 Ocak – 1 Şubat) hem de mart ayındaki (14 – 15 Mart) kararlarını ve bunların piyasalardaki yansımalarını gördükten sonra bir karar verecek olması da önemli bir takvim avantajı olarak not edilebilir.

Erol Gürcan

Basın toplantısı esnasında alınan önemli konu başlıklarına ait daha detaylı notlar aşağıda aktarılmıştır. Ayrıca, TCMB tarafından raporun tamamına burayı; TCMB Başkanı Çetinkaya’nın basın toplantısı sırasında yaptığı sunuma ise burayı tıklayarak ulaşabilirsiniz. Yılın 2. Enflasyon Raporu 28 Nisan 2017 tarihinde yayınlanacak.

Önemli Rakamlar

Varsayımlar

- Petrol fiyatları: Yakın dönem gelişmeleri çerçevesinde Ekim Enflasyon Raporu’nda 54 ABD doları olarak varsayılan ham petrol fiyatı için 2017 yılı ortalaması 57 ABD dolarına yükseltildi.

- İthalat fiyatları: ABD doları cinsinden ithalat fiyatları, ham petrol dışındaki emtia fiyatlarının görece düşük seyrine bağlı olarak 2017 yılı için sınırlı miktarda aşağı yönlü güncellenirken; TL cinsinden ithalat fiyatlarında belirgin bir yukarı yönlü güncelleme oldu.

- Gıda fiyatları: 2016 gıda enflasyonu öngörülerle uyumlu gerçekleşirken; son dönemdeki olumsuz hava koşulları ve TL’deki değer kayıplarının etkileri nedeniyle 2017 için bir önceki raporda % 7 olarak duyurulan gıda enflasyonu % 9’a revize edildi (Turizmdeki yavaşlamanın gıda talebi üzerinde süregelen etkisi ve Gıda Komitesi kapsamında alınacak tedbirlerin yükselişi kısmen sınırlayacağı da göz önüne alınarak).

- 2017 ve sonrası için tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefini aşmayacağı ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı varsayıldı.

- Maliye politikasının orta vadeli duruşu için 2017-2019 dönemini kapsayan Orta Vadeli Program projeksiyonları temel alınmakta.

Orta Vadeli Öngörüler

Yukarıdaki varsayımlardaki değişiklikle birlikte;

- 2017 yılsonu TÜFE tahmininde;

- Türk lirası cinsinden ithalat fiyatı varsayımlarındaki yukarı yönlü güncelleme 1.3 puan,

- İç talepteki toparlanmanın önceki öngörüden daha yavaş olabileceğine ilişkin göstergeler nedeniyle çıktı açığındaki aşağı yönlü güncelleme -0,4 puan ,

- 2017 yılı gıda enflasyonu tahminlerindeki yukarı yönlü güncelleme 0,4 puan,

- 2016 yıl sonu enflasyonunun önceki tahmine göre yüksek gerçekleşmesi ve çekirdek enflasyon göstergelerindeki yükseliş 0,2 puan

olmak üzere toplam 1.5 puanlık yukarı revize yapılmıştır.

- 2018 yıl sonu tüketici enflasyonu tahmininde;

- TL cinsinden ithalat fiyatlarındaki artış 1 puan;

- enflasyon eğilimindeki yükseliş 0,2 puan katkı yaparken;

- çıktı açığındaki aşağı yönlü güncellemenin bu etkilerin 0,2 puanını telafi edeceği

değerlendirilerek 1 puanlık yukarı revize yapılmıştır. Buna göre, TÜFE’nin % 70 Olasılıkla;

- 2017 yılı sonunda orta noktası % 8.0 olmak üzere % 6.6 ile % 9.4 aralığında,

- Önceki: 2017 yılı sonunda orta noktası % 6.5 olmak üzere %70 olasılıkla % 5.0 ile % 8.0 aralığında,

- 2018 yılı sonunda orta noktası % 6.0 olmak üzere % 4.2 ile % 7.8 aralığında,

- Önceki: 2018 yılı sonunda orta noktası % 5 seviyesinde istikrar kazanacak,

- 2018 yıl sonunda yüzde 6’ya gerileyeceği öngörümüsü enflasyona odaklı para politikası duruşunun yanı sıra, birikimli döviz kuru etkilerinin ortadan kalkacağı ve iktisadi faaliyetin ılımlı seyredeceği bir görünüme dayanmaktadır.

- 2019 yılında % 5.0 düzeyinde dengelenecek.

- Önceki: Orta vadede ise % 5 düzeyinde

Öne Çıkan Noktalar

- Küresel Görünüm

- Kasım 2016’daki ABD seçimleri sonrasında küresel ekonomiye ilişkin belirsizlikler artarak devam etti.

- ABD’de destekleyici maliye politikasıyla büyümenin ivme kazanacağı ve Fed’in para politikasını öngörülenden hızlı sıkılaştıracağı beklentileri güçlendi.

- Buna bağlı olarak, yılın son çeyreğinde;

- Gelişmiş ülke faiz oranlarında artışlar yaşanır ve ABD doları değer kazanırken;

- Kasım ayından itibaren sermaye akımlarının gelişmekte olan ülkelerden gelişmiş ülkelere yönelmesine yol açtı.

- Yurtiçi Görünüm

- Küresel piyasalarda yaşanan oynaklığın yanı sıra, jeopolitik gelişmeler ve belirsizlikler 2016 yılının dördüncü çeyreğinde yurt içi finansal piyasaların dalgalı bir seyir izlemesine neden oldu.

- Türkiye döviz kuru ve piyasa faizlerinde diğer gelişmekte olan ülkelerden olumsuz ayrıştı.

- Bu dönemde, diğer gelişmekte olan ülkelerde olduğu gibi Türkiye’den de portföy çıkışları yaşandı ve tahvil piyasasındaki çıkışlar hisse senedi piyasasına göre daha belirgin oldu.

- Para Politikası

- 2016’da enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici politika duruşu korundu.

- Yaşanan birçok önemli şoka rağmen 2016 yılı Mart ve Eylül ayları arasındaki dönemde koridorun üst bandı ölçülü adımlarla 250 bp indirilerek para politikasında sadeleşme sürecine devam edildi.

- Sonraki aylarda ağırlıklı olarak artan belirsizlik ve kur tarafında artan tansiyon nedeniyle ekim ve aralık aylarında faizlerde değişikliğe gidilmezken; kasım ayında küresel belirsizliklerdeki artış ve döviz kuru hareketlerinin, enflasyon beklentilerini ve fiyatlama davranışlarını bozmasını engellemek amacıyla, bir miktar parasal sıkılaştırma gerçekleştirerek marjinal fonlama faizini 25 baz puan, bir hafta vadeli repo ihale faiz oranını ise 50 baz puan yükseltilerek 2008 yılından bu yana ilk kez konvansiyonel bir sıkılaştırma adımı atıldı.

- 2017 yılının Ocak ayında ise, makro çerçeve ve iktisadi temeller değişmediği halde döviz piyasasında gözlenen aşırı hareketlilik karşısında dinamik ve farklı likidite araçlarını da içeren bir sıkılaştırma çerçevesini uygulamaya koyuldu.

- 12 Ocak 2017 tarihinden bu yana 1 hafta vadeli repo ihalelerine ara verildi

- 16 Ocak’tan itibaren marjinal fonlamanın da sınırlandırılmasının etkisiyle gerekli görülen günlerde sistemin fonlama ihtiyacının bir kısmını geç likidite penceresi borç verme faiz oranından karşılanmakta.

- 17 Ocak’ta Türk Lirası ve döviz likiditesi yönetimindeki esnekliği ve araç çeşitliliğini artırmak amacıyla Türk Lirası Depoları Karşılığı Döviz Depoları piyasasını açıldı.

- 24 Ocak tarihindeki PPK toplantısında ise döviz kurlarında gözlenen aşırı hareketliliğin etkisiyle enflasyon görünümünde oluşabilecek bozulmayı sınırlamak amacıyla parasal sıkılaştırmanın güçlendirilmesine karar verilerek; marjinal fonlama faizini 75 baz puan artırarak % 9.25’e, geç likidite penceresi borç verme faiz oranını ise 100 baz puan artırarak % 11’e yükseltildi.

- TCMB, temel amacı olan fiyat istikrarı doğrultusunda elindeki bütün araçları kullanmaya devam edecek. İhtiyaç duyulması halinde ilave parasal sıkılaştırma yapabileceği gibi; döviz piyasasında iktisadi temellerle uyumlu olmayan sağlıksız fiyat oluşumları gözlenmesi halinde likidite araçları ile gerekli tedbirler alınacak.

- 2016’da enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici politika duruşu korundu.

- Küresel piyasalarda yaşanan oynaklığın yanı sıra, jeopolitik gelişmeler ve belirsizlikler 2016 yılının dördüncü çeyreğinde yurt içi finansal piyasaların dalgalı bir seyir izlemesine neden oldu.

- Buna bağlı olarak, yılın son çeyreğinde;

- Enflasyon

- 2016 yılı Temmuz ayı sonrasında kademeli bir yavaşlama eğilimi sergileyen tüketici enflasyonu Kasım ayında yüzde 7 ile Ekim Enflasyon Raporu tahminlerinin alt bandına yakın gerçekleşse de aralık ayında işlenmemiş gıda fiyatlarındaki oynaklık ve tütün fiyat ayarlamalarının da etkisiyle önemli bir oranda artarak yılı yüzde 8,53 ile tahmin üst bandının üzerinde tamamladı. İşlenmemiş gıda ve tütün dışı enflasyondaki artış ise daha sınırlı oldu. Bu gelişmede Türk lirasındaki değer kaybı ve vergi ayarlamalarının etkisi öne çıktı.

- TL’deki belirgin zayıflamanın ilk yansımaları kur geçişkenliğinin hızlı olduğu enerji fiyatları üzerinde gözlendi. Bu etkiye ek olarak ham petrol fiyatlarının da yükselmesiyle enerji enflasyonu hızlı bir artış kaydetti. Döviz kurundaki artış temel mal grubu enflasyonunu da olumsuz etkiledi.

- Başta tütün ürünlerine yönelik olmak üzere son dönemde yapılan vergi ayarlamaları enflasyon üzerinde belirgin bir yukarı yönlü etki yaptı. Kasım ayında otomobillerde Özel Tüketim Vergisi (ÖTV) düzenlemesi yapıldı; Aralık ayında ise alkollü içecek ve tütün ürünlerinin ÖTV oranı 2016 yılı Ocak ayındaki vergi artışının ardından ikinci kez yükseltildi. Böylelikle, 2016 yılında vergi ayarlamaları ve yönetilen/yönlendirilen fiyatların enflasyona katkısı tarihsel ortalamaların oldukça üzerinde gerçekleşti.

- Yılın son çeyreğinde temel mal grubu fiyatları alt gruplar bazında farklılık arz etti;

- giyim, mobilya gibi gruplarda enflasyon yavaşlarken iç satışların nispeten güçlü olduğu sektörlerde enflasyonda yukarı yönlü bir eğilim kaydedildi.

- Hizmet enflasyonu, gıda enflasyonundaki ılımlı görünüm ve talep koşullarındaki zayıf seyre karşın, özellikle reel birim işgücü maliyetleri ve İstanbul ili başta olmak üzere kiralarda yaşanan artışa bağlı olarak yüksek seyrini korudu.

- Yılın sonuna doğru üretici fiyatları kaynaklı baskılar belirginleşti, özellikle Aralık ayında yayılım endekslerine göre fiyat artırma eğilimi güçlendi. Bu görünüm altında, çekirdek göstergelerin ana eğilimi Aralık ayı ile birlikte yukarı yönlü bir seyir izledi.

- Yılın son çeyreğinde temel mal grubu fiyatları alt gruplar bazında farklılık arz etti;

- 2016 yılı Temmuz ayı sonrasında kademeli bir yavaşlama eğilimi sergileyen tüketici enflasyonu Kasım ayında yüzde 7 ile Ekim Enflasyon Raporu tahminlerinin alt bandına yakın gerçekleşse de aralık ayında işlenmemiş gıda fiyatlarındaki oynaklık ve tütün fiyat ayarlamalarının da etkisiyle önemli bir oranda artarak yılı yüzde 8,53 ile tahmin üst bandının üzerinde tamamladı. İşlenmemiş gıda ve tütün dışı enflasyondaki artış ise daha sınırlı oldu. Bu gelişmede Türk lirasındaki değer kaybı ve vergi ayarlamalarının etkisi öne çıktı.

Özetle, yakın dönemde enflasyon görünümü iktisadi faaliyetin sınırlayıcı etkisine rağmen vergi artışları, güçlenen maliyet yönlü baskılar ve gıda fiyatlarındaki kısmi yükseliş sonucunda bozuldu.

- Büyüme

- İktisadi faaliyet yılın üçüncü çeyreğinde dönemlik bazda daralırken (çeyreklik bazda -% 2.7, yıllık bazda – % 1.8), mevcut göstergeler dördüncü çeyrekte ana eğilimde ılımlı bir toparlanmaya işaret etmekte.

- 2016 yılının 3. çeyreğinde, uzatılan bayram tatilleri ve Temmuz ayı ortasındaki olumsuzluklara bağlı olarak gerçekleşen işgünü kayıplarının faaliyet üzerinde olumsuz etkileri gözlendi. Bu sebeple, iktisadi faaliyetteki ana eğilimin yavaşlama yönünde olmakla birlikte açıklanan verilerin ima ettiği kadar zayıf olmadığını değerlendiriliyor.

- Normal takvim etkilerine ek olarak, söz konusu iş günü kayıplarının da etkileri dışlandığında, üçüncü çeyrekte iktisadi faaliyetin yıllık bazda daralma yerine sınırlı bir büyüme kaydettiğini tahmin ediliyor.

- 2016 yılı son çeyreğine ilişkin göstergeler, iktisadi faaliyette, üçüncü çeyrekteki iş günü kayıplarının telafisine bağlı teknik toparlanma haricinde ılımlı bir büyümeye işaret ediyor.

- Alınan tedbir ve uygulamaya koyulan teşviklerin etkisiyle artan kredi kullanımının yanı sıra, vergi ve döviz kuru artışlarının fiyatlara yansıyacağı yönündeki beklentiler dayanıklı tüketim mallarına talebi canlandırdı.

- Ancak, dayanıklı mallar haricinde kalan ürünlere olan talep zayıf seyretti ve son çeyrekte özel tüketim talebindeki toparlanmanın sektörel yayılımı sınırlı kaldı.

- Yatırımlardaki toparlanma ise tüketim harcamalarına göre daha yavaş oldu. Bu bilgiler ışığında, yurt içi talepte son çeyrekte yıllık bazda ılımlı bir artış öngörülmekte.

- Önümüzdeki dönemde dış ticaret hadlerinin cari açık üzerinde süregelen olumlu etkisinin azalması beklenmekle birlikte, Rusya ile ilişkilerin normalleşmeye başlaması ve TL’deki değer kaybının net ihracata desteğinin dönemlik toparlanmayı destekleyeceği değerlendiriliyor.

- Alınan tedbir ve uygulamaya koyulan teşviklerin etkisiyle artan kredi kullanımının yanı sıra, vergi ve döviz kuru artışlarının fiyatlara yansıyacağı yönündeki beklentiler dayanıklı tüketim mallarına talebi canlandırdı.

- 2016 yılının 3. çeyreğinde, uzatılan bayram tatilleri ve Temmuz ayı ortasındaki olumsuzluklara bağlı olarak gerçekleşen işgünü kayıplarının faaliyet üzerinde olumsuz etkileri gözlendi. Bu sebeple, iktisadi faaliyetteki ana eğilimin yavaşlama yönünde olmakla birlikte açıklanan verilerin ima ettiği kadar zayıf olmadığını değerlendiriliyor.

- Cari Açık

- Emtia fiyatlarının olumlu etkisinin önümüzdeki dönemlerde kademeli olarak azalması, ancak net mal ihracatındaki toparlanma ile iyileşmenin devam edeceği değerlendiriliyor. Önümüzdeki dönemde, turizm görünümünde kayda değer bir iyileşme sinyali olmamasına rağmen, alınan destekleyici teşvik ve tedbirlerin katkısıyla iktisadi faaliyetteki ılımlı toparlanma eğiliminin devam etmesi bekleniyor.

- Son dönemde TL’deki değer kaybı ile diğer iç ve dış gelişmeler sonucunda belirsizlik algısının yükselmesinin, yurt içi talebi hem tüketim hem yatırım kanalından sınırlayabilmesi muhtemel.

- Küresel büyüme görünümü ve gelişmiş ülke para politikalarına ilişkin belirsizlikler, sermaye akımlarının zayıf seyri ve jeopolitik gelişmeler, yakın dönemde olduğu gibi 2017 yılında da büyüme üzerinde aşağı yönlü risk oluşturmakta.

- Öte yandan son dönemde alınan teşvik ve tedbirlerin olası gecikmeli etkileri yukarı yönlü bir risk unsuru olarak belirtilebilir.

- Cari denge tarafında iyileşmenin sürmesi bekleniyor. Emtia fiyatlarındaki artışa karşılık, büyümedeki ılımlı görünümün önümüzdeki dönemde ithalat artışını sınırlayacağını tahmin edilmekte. Çevre ülkelerle normalleşmeye başlayan ilişkiler, Avrupa Birliği ülkelerinin talebindeki artışın devam etmesi ve jeopolitik gelişmelerin sınırlayıcı etkilerine rağmen ihracatın pazar çeşitlendirme esnekliğinin olumlu etkileriyle cari dengenin 2017 yılında iyileşeceği öngörülüyor.

- Emtia fiyatlarının olumlu etkisinin önümüzdeki dönemlerde kademeli olarak azalması, ancak net mal ihracatındaki toparlanma ile iyileşmenin devam edeceği değerlendiriliyor. Önümüzdeki dönemde, turizm görünümünde kayda değer bir iyileşme sinyali olmamasına rağmen, alınan destekleyici teşvik ve tedbirlerin katkısıyla iktisadi faaliyetteki ılımlı toparlanma eğiliminin devam etmesi bekleniyor.

- Kredi Büyümesi

- Finansal sistemi destekleyici makroihtiyati politikalar, TCMB likidite tedbirlerinin gecikmeli etkileri ve kamu teşvikleri sayesinde, son aylarda kredi kullanımında toparlanma eğilimi gözlendi

- 2016 yılının son çeyreğinde,

- Ticari kredilerin TL krediler kaynaklı olarak sınırlı bir oranda arttığını; tüketici güvenindeki kısmi toparlanma ve yapılan düzenlemelerin gecikmeli etkileriyle tüketici kredilerindeki artış eğiliminin güçlenerek devam ettiği görüldü. Tüketici kredilerinin alt kalemlerine bakıldığında artışın genele yayıldığı görülmekte.

- Önceki dönemlerde kredi ve mevduat faizlerinde görülen düşüş eğilimi yurt içi ve yurt dışı finansman koşullarındaki sıkılaşmanın etkisiyle 2016 yılı son çeyreğinde duraksadı ve kredi koşullarındaki sıkılık devam etti. Öte yandan, küçük ve orta ölçekli işletmelere verilen TL kredi faizleri yılın son çeyreğinde destekleyici kamu politikalarının etkisiyle geriledi.

- 2016 yılının son çeyreğinde,

- Finansal sistemi destekleyici makroihtiyati politikalar, TCMB likidite tedbirlerinin gecikmeli etkileri ve kamu teşvikleri sayesinde, son aylarda kredi kullanımında toparlanma eğilimi gözlendi

- Raporda çeşitli güncel konulara ilişkin analizlerin yer aldığı kutular

- Kutu 1: Son Dönemde Küresel Belirsizlikler ve Etkileri – Sayfa 24

- Kutu 2: TÜFE ve Alt Gruplarda İthalat Fiyatları ve Döviz Kuru Geçişkenliği Üzerine – Sayfa 39

- Kutu 3: Türkiye İçin Bir İktisadi Belirsizlik Göstergesi – Sayfa 51

- Kutu 4: Alternatif Göstergelerle Çıktı Açığına Bakış – Sayfa 55

- Kutu 5: Reel Dış Ticaret Açığı ile Milli Gelir İlişkisinin Zayıflaması ve Kredi Büyümesi – Sayfa 60

- Kutu 6: Açık Piyasa İşlemleri Menkul Kıymet Portföyü Büyüklüğü ve Kesin Alım İşlemleri – Sayfa 78

- Kutu 7: Kamu Harcama Çarpanının İş Çevrimlerine Duyarlılığı Sayfa 87

- Kutu 8: 2016 Yıl Sonu Enflasyon Tahminlerinin Değerlendirilmesi Sayfa 97