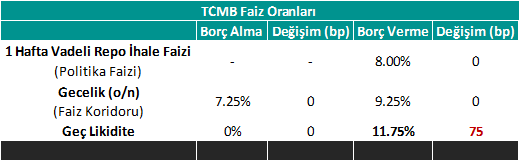

Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün gerçekleştirdiği Mart 2017 Para Politikası Kurulu (PPK) toplantısında yalnızca Geç Likidite Penceresi borç verme faizinde 75 bp artışa giderken diğer faizlerde herhangi bir değişikliğe gitmedi. Kararın, piyasa beklentilerinin az da olsa altında kalmakla birlikte, kabaca beklentileri karşıladığı söylenebilir. Fed kararı sonrasında 3.67 – 3.68 TL civarına gerileyen kurun, kararın ardından 3.64 TL civarında dengelenmesi de bunu teyit eder nitelikte. TCMB’nin bir sonraki toplantısı 26 Nisan’da.

Karar Metninde Dikkat Çeken Noktalar

Karar ile birlikte yayınlanan metinde dikkat çeken noktalara aşağıda değinilmiştir:

- İktisadi faaliyetteki toparlanma “kısmi” değil “kademeli”

Önceki ayki toplantıya ait metinde iktisadi faaliyette kısmi bir toparlanma görüldüğü ifade edilirken, bu ay iktisadi faaliyetteki kademeli bir toparlanma ifadesi kullanıldı.

Yorum: “Kısmi” kelimesiyle önceki toplantı döneminde toplam iktisadi faaliyetin belirli bölümlerinde toparlanma görülürken; “kademeli” kelimesiyle toplam iktisadi faaliyetin bütününde aşamalı bir toparlanma görüldüğünün işaret edildiğini değerlendiriyor ve yapılan değişikliği ekonomik büyüme açısından olumlu bir sinyal olarak yorumluyoruz.

- Enflasyondaki yükseliş devam edebilir

- “Toplam talep gelişmeleri enflasyona düşüş yönünde katkı vermektedir.” ifadesi metinden çıkarıldı.

- “… son Kurul toplantısından bu yana döviz kurlarında gözlenen aşırı hareketlilik enflasyon görünümüne dair yukarı yönlü riskleri artırmıştır.” ifadesi yerine “Son aylarda yaşanan maliyet yönlü gelişmeler ve gıda fiyatlarındaki oynaklık enflasyonun hızlı bir yükseliş göstermesine neden olmuştur.”

- “Döviz kuru gelişmelerinin gecikmeli etkisi ve işlenmemiş gıda fiyatlarındaki oynaklık nedeniyle kısa vadede enflasyondaki belirgin yükselişin devam edebileceği öngörülmektedir.” yerine “Döviz kuru hareketlerinin gecikmeli yansımaları ve işlenmemiş gıda fiyatlarındaki baz etkisi nedeniyle kısa vadede enflasyondaki belirgin yükselişin devam edebileceği öngörülmektedir.”

Yorum: İktisadi faaliyetteki değişime yapılan vurgu ve TÜFE’nin çift hanelere yükselmesi sonrasında enflasyon gelişmeleri ve beklentileri konusunda talep tarafına atıfta bulunulmadığı ve risklerden ziyade gerçekleşmenin nedenine odaklanıldığı görülmekte. Yükselişin nedeni olarak yalnızca döviz kurundaki hareketliliğe atıfta bulunmak yerine “maliyet yönlü gelişmeler” şeklinde genel bir tabir kullanılarak muhtemelen enerji fiyatlarındaki artış gibi unsurların da kapsanması tercih edilmiş gibi görünüyor. Enflasyonun kısa vadeli yönü açısından gecikmeli kur etkisinin devam edeceği ve gıda fiyatlarındaki Rusya kaynaklı baz etkisi işaret edilerek, piyasadaki çift hanelerdeki seyrin bir süre daha devam edeceği beklentisinin TCMB tarafından da teyit edildiği söylenebilir.

- Enflasyonda belirgin iyileşme görülene kadar duruş sıkı

- “Önümüzdeki dönemde para politikası kararları enflasyon görünümüne bağlı olacaktır.” Yerine “Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar para politikasındaki sıkı duruş sürdürülecektir.”

- “Döviz piyasasında iktisadi temellerle uyumlu olmayan sağlıksız fiyat oluşumları gözlenmesi halinde likidite araçları ile gerekli tedbirler alınacağı” ifadesi metinden çıkarıldı.

Yorum: Enflasyon görünümünde gözlenen bozulma nedeniyle, kararların enflasyon tarafındaki gelişmelere bağlı olacağı yerine yeniden düzelme görülene kadar sıkı duruşun sürdürüleceği ifade edilerek TCMB’nin daha net bir iletişim kullanmayı tercih ettiğini değerlendiriyoruz. Kur tarafında özellikle bir önceki toplantı döneminde gözlenen aşırı oynaklığın sona ermiş olması nedeniyle bu konuya yapılan atfın metinden çıkarılmasını normal karşılıyoruz.

Genel Değerlendirme

Piyasadaki anketlere göre; TCMB’nin faiz koridorunun alt bandı ve politika faizinde değişikliğe gitmesi beklenmezken; koridorun üst bandında 0 – 75 bp, Geç Likidite Penceresi Borç Verme Faizinde ise 50 – 100 bp artırıma gitmesi bekleniyordu. Fed kararı sonrasında TCMB’nin önemli bir faiz değişikliğine gitmeyebileceği yönündeki görüşler de ağırlık kazanmıştı. Kararın, piyasa beklentilerinin az da olsa altında kalmakla birlikte, kabaca beklentileri karşıladığı söylenebilir. Fed kararı sonrasında 3.67 – 3.68 TL civarına gerileyen kurun kararla birlikte 3.62 TL’li seviyelere kadar gerileyip 3.64 – 3.65 TL aralığında dengelenmesi de bunu teyit eder nitelikte.

Ocak ayından bu yana 1 hafta vadeli repo ihalesi açmayan TCMB, 24 Ocak’taki yılın ilk PPK toplantısı sonrasında ağırlıklı olarak fonlamanın % 66’lık kısmını Geç Likidite Penceresi Borç Verme Faizi (GLP) üzerinden, % 34’lük kısmını ise TCMB Gecelik Borç Verme Faizi (Üst Bant) üzerinden yaptı. TÜFE’nin şubat ayında çift haneye gelmesi sonrasında ise GLP üzerinden fonlama % 88 – 89 seviyesine ulaştı. Böylelikle % 10.4 seviyelerinde oluşan Ağırlıklı Ortalama Fonlama Faizi (AOFF) % 10.8’li seviyelere kadar yükseldi. Bugünkü kararın ardından, toplam fonlamanın benzer seviyelerde kalacağı ve 1 hafta vadeli repo ihalesinin açılmamaya devam edeceği varsayımıyla, TCMB’nin önceki toplantı sonrasında olduğu gibi GLP üzerinden yaptığı fonlamayı % 66’ya indirmesi durumunda AOFF’nin % 10.9 olarak gerçekleşmesi beklenebilir.

Fed kararını görmüş olmanın getirdiği takvim avantajı sayesinde faiz ayarlamasının yapılabilecek en alt sınırdan yapıldığını söyleyebiliriz. TCMB’nin iktisadi faaliyetteki ılımlı toparlanma ve enflasyon görünümündeki bozulmanın olduğu bir ortamda işi oldukça zor. Faizlerde bir miktar daha “şahin” ayarlama yapılmış olsaydı kur tarafındaki karşılığı şüphesiz daha fazla olacaktı; ancak TCMB’nin büyümedeki ılımlı seyri bozmama kaygısını da taşıdığını söylemek mümkün. Diğer taraftan, normal şartlarda bir ceza kanalı olan Geç Likiditenin aktif bir politika aracına dönüşmüş olması da çok sağlıklı değil. Zira, buradan sağlanan fona ulaşmak için bankalar gün içinde 16:00’a kadar beklemek zorunda olması bu yapının sürdürülebilirliğini sorgulanmasına yol açıyor. Özetle, TCMB, ana politika yolları yerine yan yollardan hem enflasyon görünümündeki bozulmayı sınırlamaya hem de iktisadi faaliyetteki ılımlı seyre bozmamaya çalışmayı sürdürüyor.

Erol Gürcan