Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün 10:30’da gerçekleştirdiği basın toplantısı ile yılın 4. Enflasyon raporunu yayınladı. TCMB Başkanı’nın toplantı sırasında yaptığı açıklamaların piyasa ve özellikle kur tarafında çok önemli bir etki yapmadığını görüyoruz.

Yılın son enflasyon raporuyla birlikte 2016 yılsonu TÜFE tahmini % 7.5 seviyesinde korunurken; 2017 yıl TÜFE tahmini yarım puanlık yukarı yönlü revizeyle birlikte % 6.5 olarak duyuruldu. Her iki tahminin de bir miktar iyimser kaldığını ve mevcut koşullar ile geleceğe yönelik beklentiler dikkate alındığında enflasyon gerçekleşmelerinin bu seviyelerin üzerinde olacağını öngörüyoruz. Ancak, geleceğe ilişkin enflasyon beklentilerinin şekillendirilmesi açısından bu açıklanan tahminlerin uygun olduğunu düşünüyoruz. Yıllar itibariyle bakıldığında TCMB’nin 2006 yılı itibariyle geçtiği açık enflasyon hedeflemesi rejimi kapsamında açıkladığı enflasyon tahminleri ile gerçekleşmelerin önemli ölçüde sapma gösterdiği görülmekle birlikte; yıllık ortalama enflasyon gerçekleşmelerinin TCMB tahminleri doğrultusunda ağırlıklı olarak aşağı yönlü bir seyir izlemekte olduğu da görülmektedir. Dolayısıyla, yıllık tahminlerin yakalanıp yakalanmamasından ziyade enflasyonun yıllar itibariyle TCMB hedeflerine yakınsayan bir seyir izliyor olmasını çok daha önemli olduğunu not etmekte fayda bulunmaktadır.

TCMB Başkanı Çetinkaya’nın konuşması ve soru&cevap bölümünde yaptığı açıklamalarda para politikasında sadeleşme sürecine ilişkin net bir hedef ya da zamanlama vermemekle birlikte önemli mesajlar verdiğini söyleyebiliriz. Çetinkaya, sadeleşmenin çok büyük ölçüde tamamlandığını ve nihai olarak tamamlanmasının uygun olan en kısa zamanda gerçekleşeceğini ifade ederken, mevcut faiz seviyelerinin sadeleşme süreciyle arzu edilen görüntüyle büyük ölçüde uyumlu olduğunu belirtti. Sadeleşmenin tamamlanması sonrasında oluşacak tek fonlama faizinin seviyesi ve kapsamına ilişkin olarak, orta vadeli enflasyon göstergelerini ve finansal istikrarı kontrol etmeye imkan tanıyacak en uygun seviye ve içerikte olacağı ifade edilirken, para politikasındaki temkinli duruşun korunmakta olduğunun altı çizildi.

Bugünkü açıklamalar, mevcut kur seviyeleri ve Fed’e yönelik beklentiler dikkate alındığında TCMB’nin Kasım PPK’yı da faiz indirimi anlamında pas geçebileceğini düşünüyoruz. Sadeleşmenin tamamlanmasının ağırlıklı olarak enflasyon ve kurun seyrine bağlı olmakla birlikte muhtemelen en erken Aralık ayında yapılabileceğini düşünmekteyiz. Bu kapsamda, sadeleşmenin tamamlanmasının

- Üst bantta 1 defa 25 bp indirim, alt bantta ve politika faizinde 1defa 25’er bp artırım yapılarak; etkin fonlama faizi % 7.75 olmak üzere faiz koridorun % 7.5 – % 8.0 aralığında olması

- Üst bantta 2 defa 25 bp ya da 1 defa 50 bp indirim yapılarak, etkin fonlama faizi % 7.50 olmak üzere faiz koridorunun % 7.25 – % 7.50 aralığında olması

senaryolarından biri kapsamında gerçekleşeceğini düşünüyoruz. Mevcut açıklamaları, son durum itibariyle Ağırlıklı Ortalama Fonlama Faizinin (AOFF) % 7.8 seviyesinde dengelenmesini ve geleceğe ilişkin belirsizlikleri dikkate alarak ilk ihtimalin daha öne çıktığını değerlendirmekteyiz. TCMB’nin sadeleşmenin tamamlanması ve sonrasındaki sürece ilişkin daha etkin iletişim kurması açısından 30 Kasım’daki yılın son Finansal İstikrar Raporu’nun tanıtılacağı basın toplantısının ve/veya 6 Aralık’taki 2017 Yılı Para ve Kur Politikası Raporu’nun tanıtılacağı basın toplantısının önemli fırsatlar olacağını düşünüyoruz.

Basın toplantısı esnasında alınan önemli konu başlıklarına ait daha detaylı notlar aşağıda aktarılmıştır. Ayrıca, TCMB tarafından raporun tamamına burayı; TCMB Başkanı Çetinkaya’nın basın toplantısı sırasında yaptığı konuşmanın tam metnine ise burayı tıklayarak ulaşabilirsiniz.

Önemli Rakamlar

% 70 Olasılıkla

- 2016 yılı sonunda orta noktası % 7.5 olmak üzere % 7.0 ile % 8.0 aralığında,

- Önceki: 2016 yılı sonunda orta noktası % 7.5 olmak üzere %70 olasılıkla % 6.6 ile % 8.4 aralığında,

- 2017 yılı sonunda orta noktası % 6.5 olmak üzere % 5.0 ile % 8.0 aralığında,

- Önceki: 2017 yılı sonunda orta noktası % 6 olmak üzere % 4.3 ile % 7.7 aralığında,

- 2018 yılında % 5.0 düzeyinde dengelenecek.

- Önceki: Orta vadede ise % 5 düzeyinde

Öne Çıkan Noktalar

- Küresel Görünüm

Küresel finansal piyasalardaki belirsizlik ve oynaklıklar devam etmekle birlikte, gelişmiş ülke merkez bankalarının genişleyici para politikaları sürmekte. ABD merkez bankasının (Fed)yıl sonuna kadar faiz artıracağına yönelik beklentiler devam ediyor. Diğer taraftan, küresel risk iştahı yüksek kalmaya devam ediyor.

Kredi derecelendirme kuruluşlarından Türkiye kredi notuna yönelik atılan adımlar, ülke risk priminin artmasına ve portföy akımlarının diğer gelişmekte olan ülkelere göre daha zayıf kalmasına neden oldu.

- Para Politikası

Para politikasında sadeleşme sürecinde sona yaklaşıldı. Ağustos 2015’te işaret edilen para politikasında sadeleşme yol haritası kapsamında amaçlanan kazanımlar çok büyük ölçüde elde edildi. Mart 2016’dan bu yana yapılan ölçülü faiz indirimleri kredi ve mevduat faizlerinin gerilemesini sağladı. Son durumda Mart 2016’ya göre getiri eğrisi tüm vadelerde daha aşağıda şekillenmiş durumda.

Para politikasındaki mevcut temkinli duruş devam edecek. Bundan sonraki dönemde uygun olan en kısa zamanda sadeleşme tamamlanacak. Sadeleşmenin tamamlanmasıyla tek bir politika faizi etrafında dar simetrik bir faiz koridoruna geçilmesi hedeflenmekte. Fonlamanın tek bir faiz seviyesinden yapılmasıyla aktarım mekanizmasının etkinliğinin artması hedefleniyor. Bankalararası piyasadaki faizler ile fonlama faizi arasındaki farkın azalması da sadeleşmenin öncelikli amaçlarından biri. Sadeleşmenin tamamlanmasıyla, fonlamanın seviyesi ve kapsamı orta vadeli enflasyon beklentilerinin ve finansal istikrarın en iyi biçimde yönetilebilecek şekilde belirlenecek. Sadeleşmenin tamamlanma zamanlamasını enflasyon ve finansal istikrara ilişkin göstergeler belirleyecek.

- Enflasyon

3.çeyrekteki enflasyon gerçekleşmeleri büyük ölçüde bir önceki enflasyon raporundaki öngörülerle uyumlu gerçekleşti. Manşet enflasyonda zaman zaman dalgalanmalar görülmekle birlikte, çekirdek enflasyondaki iyileşme eğiliminin korunduğu görülmekte. Yakın dönemde tütün (vergi artışı) ve enerji (akaryakıt zammı) fiyatlarındaki artış enflasyon üzerinde yukarı yönlü etkilere yol açarken; son çeyrekte yavaşlayan iktisadi faaliyet nedeniyle azalan talep, üretici fiyatları kaynaklı baskının zayıf kalması ve döviz kuru kaynaklı gecikmeli etkinin azalması enflasyon üzerinde aşağı yönlü etki oluşturarak yukarı ve aşağı yönlü etkilerin dengelenmesini sağladı. Turizm tarafındaki zayıf seyir, Rusya ile önceki dönem yaşanan sorunlar ve kırmızı et fiyatlarındaki seyrin etkisiyle gıda enflasyonunda hızlı bir gerileme görüldü. Asgari ücretteki artışın önemli ölçüde absorbe edildiği görüldü. İktisadi faaliyet ve gıda enflasyonundaki yavaşlamaya karşın hizmet enflasyonu özellikle reel birim işgücü maliyetleri ve kira artışına bağlı olarak yüksek seyrini korumakta.

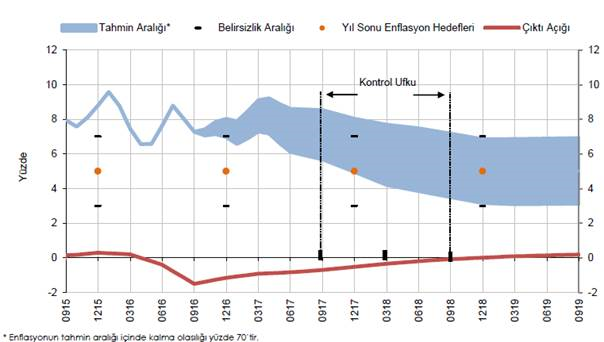

Enflasyon projeksiyonlarında kullanılan tahminlere ilişkin revizelere aşağıdaki tabloda verilmiştir:

Enflasyon ve açığına ilişkin tahminler aşağıdaki grafikte verilmiştir:

Özetlemek gerekirse, enflasyon gerçekleşmeleri üzerinde belirleyici olan değişkenler meydana gelen yukarı ve aşağı yönlü etkilerin birbirini dengelediğine vurgu yapılarak 2016 yılsonu TÜFE tahmini % 7.5 seviyesinde tutuldu. Son dönemde artan belirsizliklerin özellikle kur tarafında yaptığı etkileri ve Rusya ile ilişkilerin normalleşmesiyle gıda enflasyonunda gözlenen hızlı düşüşün kademeli olarak yükselişe geçebileceğini değerlendiriyor ve yıl sonu enflasyonunun TCMB tahminindeki belirsizlik aralığının üst sınırı olan % 8.0 seviyelerine yakın gerçekleşeceğini tahmin ediyoruz.

- Büyüme

Yılın 3. Çeyreğinde uzun süren bayram tatilleri ve Temmuz ayındaki gelişmeler nedeniyle iktisadi faaliyetin yavaşladığı görülmekte ve 3. Çeyrekte ekonomik büyümenin bir önceki çeyreğe altında gerçekleşeceği değerlendirilmektedir. Büyüme kompozisyonunda iç tüketim ve kamu harcamalarının ağır bastığı; AB Bölgesindeki toparlanmanın bir miktar destek vermesine karşın kur tarafındaki gelişmelerin ithalat fiyatlarını artırmasıyla net ihracatın olumsuz etki de bulunduğu ve yatırımların zayıf kaldığı görülmektedir. Son dönemde alınan ekonomiyi destekleyici önlemlerin de katkısıyla yılın son çeyreğinden itibaren iktisadi faaliyetin toparlanma eğilimine gireceği ve yıl boyunca yaşanan negatif şoklara karşın 2016 yılının ılımlı bir büyüme ile tamamlanacağı öngörülmektedir. Tüketici kredilerindeki artış eğilimi de bu durumu desteklemektedir. Son çeyrek itibariyle görülmesi beklenen iktisadi faaliyetteki toparlanmanın gelecek yıla da taşınması beklenmektedir.

- Cari Açık

AB tarafındaki toparlanmanın olumlu katkı vermesine karşın turizm sektöründeki zorluklar cari açığı artırıcı yönde etki yapmaya devam etmekte. Yakın dönemde cari açıkta bir miktar yükseliş görülebileceği değerlendiriliyor.

- Kredi Büyümesi

TCMB’nin yaptığı ölçülü faiz indirimlerinin katkısıyla kredi ve mevduat faizlerinin gerilemesini sağladı. Son dönemlerde alınan önlemlerle birlikte tüketici kredilerinde önemli bir artış söz konusu. Bununla birlikte ticari kredi büyüme hızının tüketici kredilerinin üzerinde kalmaya devam ettiği görülmektedir.

- Yapısal Reform

Gıda Komitesi TCMB Başkanlığındaki yeni yapısıyla çalışmalarına devam etmekte. Gıda ürünlerinde arz ve fiyat hareketlerini yakından izleyerek zamanında tedbir almaya imkan sağlayacak bir erken uyarı sistemi kurulması, gerektiğinde dış ticaret mekanizmalarının sektör dengeleri de gözetilerek devreye sokulması, toptan ve perakende gıda piyasasında rekabet koşullarını iyileştirecek düzenlemeler yapılması, fire oranlarını azaltacak lojistik tedbirlerin alınması ve etkin tarım finansman modelleri geliştirilmesi Gıda Komitesi’nin başlıca gündem maddeleri arasında. Gıda konu dezenflasyon sürecini yavaşlatan yapısal unsurlardan sadece bir tanesi olup; enflasyonda katılığa neden olan diğer yapısal konulara ilişkin çalışmalar da aşamalı olarak kamuoyuyla paylaşılacak.

- İletişim Politikası

Sadeleşme kapsamında atılan adımlarla teknik açıklama ihtiyacının azalması nedeniyle son dönemlerde ekonomistlerle ve basınla yapılan toplantılara bir süre ara verildi; sektör temsilcileri ile ancak birebir toplantılar devam etmekte. Gerekli görülmesi durumunda toplu şekilde bilgilendirme toplantıları da yapılabilir. Yakın zamanda TCMB’nin bir “blog” açması ve güncel konulara ilişkin yapılan araştırmaların bu platform üzerinden paylaşılması planlanmakta.

Erol Gürcan