Piyasalar açısından oldukça stresli geçen Kasım ayının ardından Aralık ayında da hem yurtiçi hem de küresel piyasaları oldukça yoğun bir gündem bekliyor.

Gündemin yanı sıra aşağıda detaylı olarak ele alacağımız başlıkların tamamına yakınının ayın ilk yarısında toplanmış olması da yılın son ayının baş döndürücü bir başlangıç yapacağını işaret ediyor diyebiliriz.

Yurtiçi piyasalar açısından Moody’s Türkiye Kredi Güncellemesi, Türkiye Cumhuriyet Merkez Bankası (TCMB) 2017 Yılı Para ve Kur Politikası ile Aralık ayı Para Politikası Kurulu toplantısı, 2016 yılı 3. Çeyrek Ekonomik Büyüme Rakamları, Avrupa Birliği (AB) ile olan ilişkiler, sınır ötesinde yürütülen operasyonlar ile yeni anayasa ve başkanlık sistemine ilişkin gelişmeler ve TL’nin izleyeceği seyir yeni ayın önemli gündem maddeleri arasında olacak denilebilir. Küresel piyasalar açısından ise İtalya’da yapılacak olan Anayasa Referandumu, OPEC toplantısının ardından petrol fiyatlarının izleyeceği seyir, Fed ve Avrupa Merkez Bankalarının Aralık toplantısı, ABD’nin yeni başkanı Trump’ın izleyeceği politikalara ve oluşturacağı kabineye ilişkin haber akışları Aralık ayının öne çıkan başlıkları olacak.

Yurtiçi piyasalar Aralık’a Moody’s ile başlıyor…

Aralık ayına 2 Aralık’ta uluslararası kredi derecelendirme kuruluşu Moody’s tarafından Türkiye Kredi Notuna ilişkin açıklanması beklenen güncelleme ile başlayacağız. Hatırlanacak olursa, Moody’s 23 Eylül tarihinde Türkiye’nin kredi notunu “Baa3” seviyesinden “Ba1″ seviyesine indirerek yatırım yapılabilir seviyenin bir kademe altına çekmiş ve not görünümünü “Durağan” olarak belirlemişti. “Durağan” görünüm ile, ekonomideki zorluklara karşın hâlen büyümeye devam eden Türkiye ekonomisinin dayanıklılığının işaret edildiği belirtilmişti. Son güncellemeden bu yana kredi notu ya da görünümü açısından aşağı ya da yukarı yönlü revize yapmayı gerektirecek önemli bir kırılma yaşanmadığını ve bundan dolayı da Moody’s’in herhangi bir not değişikliğine gitmeyeceğini düşünüyoruz. Bu anlamda, kurumdan herhangi bir açıklama yapılmamasının da sürpriz olmayacağını belirtelim.

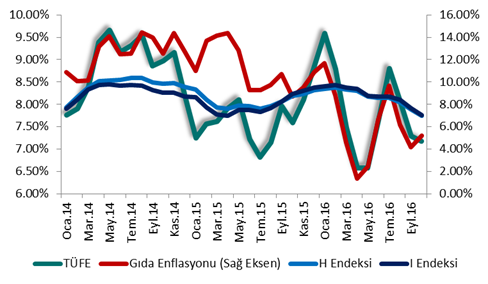

Ayın ikinci haftasında sahne TÜFE ve TCMB’nin olacak

Ayın ikinci haftasına ise kasım ayı enflasyon verileri ve 2017 yılı Para ve Kur Politikası damgasını vuracak diyebiliriz. Geçmiş dönem istatistikleri ve mevcut eğilimleri dikkate alarak yaptığımız hesaplamalara göre Tüketici Fiyatları Endeksi (TÜFE)’nin aylık bazda % 0.88 artışla yıllık % 7.39 seviyesinde gerçekleşeceğini tahmin ediyoruz. Son dönemlerde kur tarafında iyiden iyiye yükselen tansiyonun ardından, TCMB, para politikasında sadeleşme süreci kapsamında yaptığı ölçülü faiz indirimlerine ara vererek Kasım ayında faizlerde yaptığı yukarı yönlü ayarlamaya giderken döviz likiditesini destekleyici yönde de bazı adımlar attı. 6 Aralık tarihinde TCMB tarafından yayınlanacak ve basın toplantısıyla tanıtılacak olan 2017 Yılı Para ve Kur Politikası metni; TCMB’nin önümüzdeki yıl izleyeceği politikalar ve son gelişmelere ilişkin vereceği mesajlar açısından oldukça kritik bir öneme sahip. Metnin basın toplantısıyla tanıtılacak olmasının TCMB’ye piyasa ile etkin bir iletişim kurma ve gerekli görülürse sözlü müdahalede bulunma açısından önemli fırsat olduğunu da hatırlatmakta fayda var. Ayrıca, 20 Aralık tarihinde gerçekleştirilecek olan 2016 yılının son Para Politikası Kurulu toplantısının, kritik Fed kararının 1 hafta sonrasına denk gelecek olmasının da olası bir aksiyon alma ihtiyacı doğması durumuna yönelik TCMB’nin elinde bulunan önemli bir takvim avantajı olarak görüyoruz.

Fed haftasında içeride ekonomik büyüme ve AB Konseyi toplantısı takip edilecek

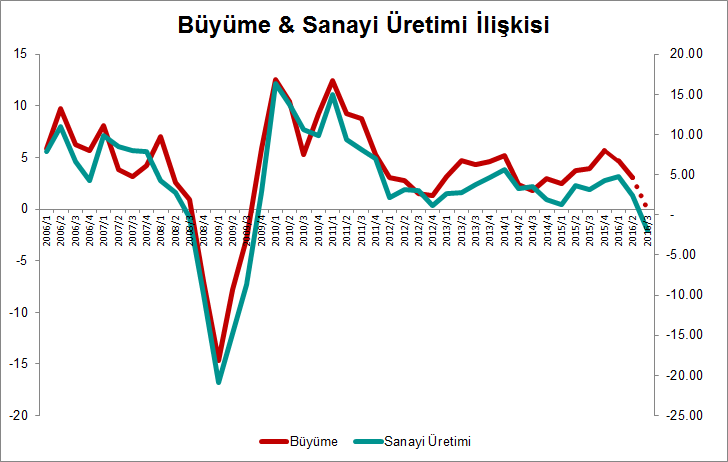

Aralık FOMC toplantısının olduğu haftaya içeride 12 Aralık Pazartesi günü 2016 yılı 3. Çeyrek ekonomik büyüme verileriyle başlayacağız. Son dönemde iktisadi faaliyette gözlenen yavaşlama ve öncü göstergelerden gelen olumsuz sinyaller 27 çeyrektir aralıksız büyüme performansı gösteren Türkiye ekonomisinin yılın 3. Çeyreğinde 0’a yakın ya da negatif büyüme ile karşılaşacağına yönelik beklentilerinin artmasına yol açmakta. Yıllar itibariyle ekonomik büyüme ile son derece güçlü bir korelasyona sahip olan Sanayi Üretimi verilerini baz alarak yaptığımız hesaplamalara göre Türkiye Ekonomisinin yılın 3. Çeyreğinde yıllık bazda – % 0.07 oranında negatif bir büyüme kaydedeceğini tahmin ediyoruz. Ağırlıklı olarak 15 Temmuz sürecinin ardından ekonomiyi destekleme yönünde atılacak olan adımların yılın 4. Çeyreğinden itibaren etkilerinin kademeli olarak ekonomik verilere de yansımaya başlayacağını düşünüyoruz. Aynı haftada bir diğer kritik gelişmede 15 – 16 Aralık’taki AB Konseyi toplantısı olacak. Son dönemlerde AB ile gerilen ilişkilerin ardından 23 Kasım tarihindeki Avrupa Parlamentosu toplantısında AB ile Türkiye arasında 3 Ekim 2005’te başlatılan üyelik müzakerelerinin geçici olarak dondurulmasına ilişkin oylama 37 oya karşı 479 evet oyuyla (107 çekimser oy) son derece dikkat çekici bir farkla sonuçlanmıştı. Oylamada ortaya çıkan sonucun herhangi bir bağlayıcılığı olmasa da bir tavsiye niteliği taşımakta. Dolayısıyla, AB – Türkiye üyelik müzakerelerine ilişkin sürece konunun 15-16 Aralık’ta yapılacak AB Zirvesi’nde ve bu toplantı öncesinde AB dışişleri bakanlarının yapacağı toplantıda ele alınması beklenmekte. Oylamada çıkan sonuca ve son dönemlerde gerilen ilişkilere karşın, Türkiye ve Avrupa arasındaki gerek siyasi gerek ticari gerekse de askeri ilişkileri göz önünce bulundurarak Aralık ayında yapılacak toplantılardan ilişkileri kopma noktasına getirecek olumsuz bir sonucun çıkmayacağını düşünmekteyiz.

Siyasi ve jeopolitik gelişmeler ekonomi gündemin ön sıralarında kalmaya devam edebilir

Son aylarda yaşanan siyasi ve jeopolitik gelişmelerin zaman zaman ekonomi gündemini gölgede bıraktığı ve bu durumun aralık ayında da sürmesinin muhtemel olduğunu söyleyebiliriz. Özellikle son haftalarda hızlanan yeni Anayasa ve Başkanlık sistemine yönelik haber gelişmeler ile sınır ötesinde yürütülmekte olan haber akışları da piyasaların seyri üzerinde belirleyici olmaya devam edebilir. Bu taraflardaki gelişmelerin Aralık Fed toplantısının hem öncesinde hem de sonrasında özellikle kur tarafındaki seyir açısından önemli belirleyicilerden olmaya devam edecek gibi görünüyor.

Küresel piyasalar yeni aya petrol fiyatlarındaki iyimserlikle başlıyor

Kasım ayının son gününde Viyana’da gerçekleştirilen OPEC toplantısına katılan bazı delegelerin yaptığı açıklamalara göre 2008 yılından bu yana ilk kez OPEC üyeleri arasında petrol arzını kısma konusunda anlaşma sağlandı. Gelen ilk açıklamalara göre günlük arzın 1.2 milyon varil azaltılarak 32.5 milyon varile çekilmesi bekleniyor. Toplantı öncesinde arz kısılmasına yönelik beklentiler ve beklentiler doğrultusunda gelen ilk açıklamalar petrol fiyatlarında ciddi oranda yükselişlerin görülmesine yol açtı. Bu yorumun hazırlandığı sırada anlaşmaya ilişkin tüm detayların henüz bilinmiyor olması ve Rusya gibi OPEC üyesi olmayan önemli üreticilerin nasıl bir pozisyon alacağı gibi diğer kritik konuların net olmaması nedeniyle olası negatif sürprizlere karşı ihtiyatlılığı elden bırakmamanın da yerinde olacağını ifade edebiliriz. Herhangi bir olumsuzlukla karşılaşılmaması durumunda ise mevcut görüntülerin küresel piyasalar, özellikle de petrol üreticisi olan gelişmekte olan piyasalar açısından olumlu olduğunu söyleyebiliriz. Enerji ithalatçısı konumunda olan Türkiye açısından ise mevcut petrol fiyat seviyelerinin hâlen önemli bir rahatsızlık yaratacak durumda olmadığını ancak bir süredir enerji fiyatları üzerinden ödemeler dengesi ve enflasyon tarafına gelen olumlu etkinin bir miktar sınırlanacağını da ifade etmek gerekir.

ABD’de Fed ve Trump ön planda

Bu bölümün girişinde belirttiğimiz gibi Aralık ayında oldukça yoğun ve ağırlıklı olarak ayın ilk yarısına yığılmış bir gündem küresel piyasaları beklemekte. Ayın ikinci yarısında 25 Aralık’taki Noel ve yılbaşı gibi tatil dönemleri olması da bu duruma neden olmakta diyebiliriz. Aralık ayının ilk haftasında ABD İstihdam Raporu ve İtalya’daki Anayasa Referandumu 2 kritik gündem maddesi olarak görülebilir. Her ne kadar, piyasalar tarafından, 13 – 14 Aralık’ta gerçekleşecek olan Aralık ayı Federal Açık Piyasa Komitesi (FOMC) toplantısında Fed’in faiz artırımına gideceğine kesin gözüyle bakılsa da açıklanacak istihdam raporu ABD ekonomisindeki toparlanmanın hızını göstermesi ve Fed gelecek dönemlerde izleyeceği politikalar üzerinde etkili olacağından takip edilmeli. Fed’e ilişkin bir diğer önemli unsur da, Aralık ayında faiz artırımı çok büyük ölçüde fiyatlamalar girmiş olduğundan, 8 Kasım seçimleri sonrasında doların geldiği seviyeleri nasıl değerlendirdikleri ve her çeyrek sonunda olduğu gibi bu toplantıyla birlikte yayınlanacak olan Fed üyelerinin ekonomi ve para politikasına ilişkin projeksiyonlarında bir değişiklik olup olmadığı olacak. Fed’in halihazırdaki tutumu ve geleceğe ilişkin projeksiyonlarında önemli bir değişiklik olmaması ya da güvercin olarak nitelendirilebilecek bir değişiklik görülmesi durumunda, beklentilerle uyumlu yapılacak bir faiz artırımının ardında küresel piyasalarda ciddi bir rahatlama dalgası görülebilir. Diğer taraftan, enflasyon ve gelecek döneme ilişkin faiz artırımları başta olmak üzere beklentilerde şahin olarak değerlendirilebilecek bir değişim görülmesi durumunda ise gelişmekte olan ülkeler başta olmak üzere küresel piyasalardaki stresin bir miktar daha arttığı da görülebilir. Hali hazırda önemli ölçüde değer kazanmış olan doların daha da güçlenmesinin ABD ekonomisine ve küresel dengelere zarar vereceğini değerlendirmemizden dolayı Fed’in mevcut duruşunda şahin olarak nitelendirilebilecek radikal bir değişim olmayacağını düşünüyoruz. ABD tarafında Fed’in yanı sıra 20 Ocak 2017’de resmen göreve başlayacak olan yeni başkan Trump’ın ekonomi politikalarına ve kabinesine ilişkin mevcut belirsizliklerin ne yönde seyredeceği de küresel piyasalardaki oynaklık üzerinde belirleyici olacak önemli unsurlardan biri olacağını da not edelim.

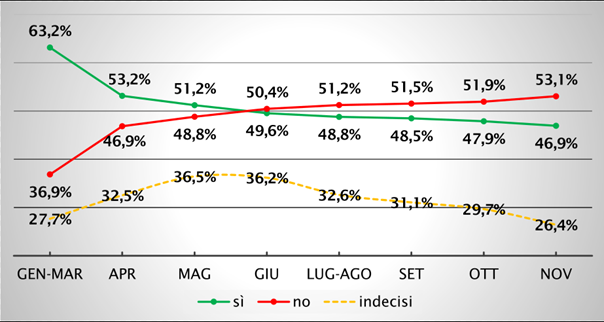

İtalya’daki referandum siyasi kriz getirecek mi?

4 Aralık’ta İtalya’da gerçekleştirilecek olan Anayasa Referandum’una yaklaştıkça başta İtalya olmak üzere Avrupa piyasalarındaki stresin arttığı görülüyor. Zira, anketlerde çok ciddi fark olmasa da “Hayır” oylarının önde olması ve yüzde 20’ler seviyesindeki kararsızlar nedeniyle sonuçların kestirilmemesi önemli bir belirsizlik yaratmakta. İtalya Başbakanı Renzi’nin, referandumdan “Hayır” sonucu çıkması durumunda istifa edeceğini açıklaması ve bu senaryonun gerçekleşmesi durumunda yaşanacak siyasi boşluk döneminde halihazırda ciddi sıkıntılar yaşamakta olan İtalyan bankalarına yönelik sorunların derinleşmesi ve AB karşıtı tutumuyla bilinen Beş Yıldız Hareketi’nin yönetime gelmesinin beklenmesi nedeniyle İngiltere’nin Brexit kararından sonra İtalya’da da benzer bir durum yaşanabileceğinden endişe edilmesi bu belirsizlik ve endişenin temel kaynağı olarak görülmekte. 2017 yılında başta Fransa ve Almanya olmak üzere Avrupa genelinde yapılacak seçimlere bir de İtalya’daki siyasi krizin eklenmesi durumunda bölgedeki sorunların derinleşmesi kaçınılmaz olacak gibi görünüyor.

Kaynak: https://en.wikipedia.org/wiki/Opinion_polling_for_the_Italian_constitutional_referendum,_2016

Tüm bu sis ve duman arasında ECB ne yapar?

Bütün bu hengamenin içinde 8 Aralık’ta yapılacak olan Avrupa Merkez Bankası (ECB)’da kritik bir öneme sahip olacak. Daha önceki açıklamalarında Aralık toplantısında gündeminde nelerin olacağını tam olarak bilmediğini ancak gelecek dönemlerde yapılacaklar konusunda birşeyler söylenebileceğini ifade eden ECB Başkanı Draghi’nin yakın zamanda basında yer alan ifadelerinde Aralık toplantsında Mart 2017’ye kadar sürmesi beklenen ve aylık 80 milyar euroluk tahvil alımını kapsayan mevcut varlık alım programının uzatılıp uzatılmayacağına karar vereceklerini belirttiğine yönelik yer alan ifadeler bu ayki toplantının önemini artırmakta. Basında son aylarda ECB’nin varlık alım programına yönelik çeşitli spekülasyonlar yer alıyor olsa da Avrupa Bölgesi’ndeki toparlanmanın hâlen istenen ölçülerde olmaması ve potansiyel siyasi belirsizlikler nedeniyle en azından kısa vadede mevcut programın sonlanmasının zor olduğunu düşünüyoruz. Ancak, dolarda gözlenen hızlı değer artışı kaynaklı Euro/dolar paritesinde gözlenen sert düşüşler nedeniyle mevcut programda bazı ayarlamalara gidilmesinin tamamen ihtimal dışı olmadığını ifade etmekte de fayda var.

Özetle…

Toparlamak gerekirse, piyasaları, son derece yoğun ve ağırlıklı olarak ayın ilk yarısına yığılmış olduğu bir ekonomik takvim bekliyor. 14 Aralık akşamı açıklanacak Fed kararının yurtiçi piyasalarda 15 Aralık’ta fiyatlanacağını ve aynı tarihe denk gelen Avrupa Konseyi toplantısını göz önüne alırsak; yurtiçi piyasaların seyri açısından 15 – 16 Aralık tarihlerinin son derece kritik olduğunu, bu tarihe kadar stresin yüksek kalmaya devam etmesinin beklenebileceğini ve gelişmeler bizden yana olursa yılın son 15 gününde ciddi bir rahatlama dalgasının mümkün olabileceğini söyleyebiliriz. Stresin azaldığı ve yüzümüzün güldüğü bir ay olması dileğiyle…

Erol Gürcan