Herkes susacak Draghi konuşacak…

Son günlerde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) Para Politikası Kurulu (PPK) kararıyla birlikte en çok konuşulan konulardan biri de Avrupa Merkez Bankası’nın (ECB) bugün gerçekleştireceği toplantıda. ECB’nin devlet tahvili alımını da içeren yeni bir parasal genişleme paketi açıklamasına kesin gözüyle bakılıyor. Ancak bu paketin içeriğine, yöntemine ve zamanlamasına dair birçok farklı iddia bulunuyor, diğer bir deyişle her kafadan farklı bir ses çıkıyor.

Daha önce ortaya atılan ilk iddialarda paketin 500 milyar Euro düzeyinde olacağı iddia edilmişti. Ancak, ECB toplantısına yaklaştıkça 600 milyar Euro, 750 milyar Euro ve 1 trilyon Euro gibi rakamlar da konuşulmaya başladı.

… Dün, Wall Street Journal gazetesinde yer alan ve konu hakkında bilgi sahibi kaynaklara dayandırılan bir haberde 2 ECB yetkilisinin taslağı gördüğü ve ECB’nin en az bir yıl süreyle ayda yaklaşık 50 milyar euro tahvil alımını öngören bir nicel gevşeme planı teklifinde bulunduğu bildirildi…

Bloomberg ajansında yer alan diğer bir haberde ise ayda 50 milyar euroluk alımların devlet tahvillerine odaklanacağı, ancak Mart ayından önce başlamayacağı ve 2016 sonuna kadar süreceği belirtildi…

Dün bir Avrupa Merkez Bankası Yönetim Konseyi üyesi Ewald Nowotny’den önemli bir açıklama geldi. Nowotny, yatırımcıların bir politika toplantısından bu kadar heyecanlanmaması gerektiğini söyledi. Bu açıklama, piyasada bu kez ECB’nin beklenenden daha muhafazakar bir paket açıklayacağı yorumlarının artmasına neden oldu…

Hiç kimse gerçek detayları bilmiyor, bu yüzden yapılan yorumlar piyasayı tedirgin edip özellikle parite tarafında sert hareketlere yol açıyor.

ECB’nin faiz kararı bugün 14:45’te duyurulacak; ardından 15:30’da gerçekleştirilecek basın toplantısında paketin detayları paylaşılacak. Yani, 15:30’da herkes susacak; ECB Başkanı Draghi konuşacak.

Açıklanması beklenen paketin birçok detayı olduğu için “şeytan ayrıntıda gizli” olacak. Peki, piyasa hangi ayrıntılara bakacak?

Piyasada fiyatlanan beklentinin 500 ile 600 milyar Euro arası bir paket açıklanması olduğunu düşünüyoruz. Açıklanacak paketin bu aralığın aşağısında kalması endekste sert satışlara yol açabileceği gibi; üzerinde olması durumunda ise alımlar hızlanabilir (özellikle 750 milyar eurodan daha büyük olması halinde). Ancak, piyasanın yönü açısından sadece paketin büyüklüğü yeterli olmayacak. Bunun yanında olası tahvil alımlarının ne zaman başlayacağı ve ne kadar süreceği de kritik bir öneme sahip. Genel beklenti, itibaren açıklanacak yeni programın Mart ayından itibaren başlayarak 2016 sonuna kadar süreceği yönünde.

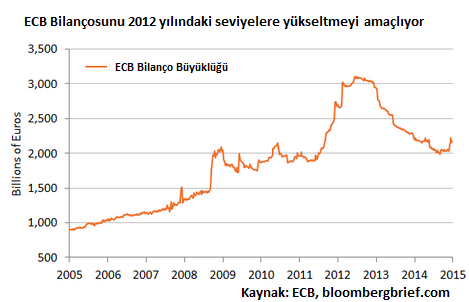

Hatırlanacak olursa, ECB Başkanı Draghi Aralık ayındaki toplantıda ECB bilançosunu 3 trilyon Euroya yükseltme vaadinde bulunmuştu. Aşağıdaki grafikten de görüldüğü üzere, ECB bilançosu kısa bir süre önce 2 trilyon Euro tabanına yapışmış; daha önce açıklanan parasal genişleme programının katkısıyla bir miktar toparlanarak 2.2 trilyon Euro seviyesine yükselmişti. Ancak, bu programın etkisinin sınırlı kalması nedeniyle ECB’nin bugün ekstra bir önlem alması kaçınılmaz görünüyor. Özetle, açıklanacak paketin büyüklüğü ve süresinin ECB bilançosunu yeniden 3 trilyon euroya çekebilecek ölçüde olması gerekiyor. Paketin, ECB bilançosunu 3 trilyon Euro’ya yükseltemeyeceği görülürse, endekste sert satışlarla karşılaşabiliriz.

Ancak, iş bununla da bitmeyecek. Açıklanacak paketin hangi tahvilleri kapsayacağı, alıcıların kim olacağı, alım bazı ve kriterlerinin nasıl olacağı da son derece kritik öneme sahip.

Paketin, devlet tahvillerinin yanı sıra şirket tahvillerini de kapsaması piyasada olumlu bir algının oluşmasına yol açacaktır.

Risk paylaşımı konusu, basın toplantısının en büyük sürprizi olabilir. Bloomberg anketine katılan ekonomistlerin % 69’u ECB’nin her bir üyenin sermayedeki oranına göre tahvil alımı yapmasını ve riskin bu oranda paylaşılmasını bekliyor. Ancak, bir Alman gazetesinde yer alan haberde Draghi’nin Alman meslektaşlarına; her ülkenin merkez bankasının yalnızca kendi ülkesinin tahvillerini alması ve riskin en azından % 50’si ECB’yle paylaşması yönündeki planını kabul ettirmeye çalıştığı iddia edildi. İddia edildiği gibi riskin ECB ve ülkelerin merkez bankaları arasında paylaşılması yönünde bir karar gelmesi piyasanın moralini yükseltebileceği gibi; riskin sadece ülke merkez bankaları tarafından üstlenilmesi de kötü bir sürpriz olabilir.

Alımların dağılımının nasıl olacağı da sürprize gebe olan bir başka konu. Dağılımla ilgili 3 ihtimalin olduğunu söyleyebiliriz. İlk olarak, kredi notu yalnızca AAA olan devlet tahvillerinin alınmasına karar verilmesi ağırlıklı olarak Alman tahvillerinin alınması anlamına geleceğinden piyasa için negatif bir sürpriz olarak görülebilir. İkinci ihtimal, yatırım yapılabilir seviyedeki devlet tahvillerinin alınması. Bu ihtimalin gerçekleşmesi daha piyasada daha muhtemel görülüyor. Her iki ihtimalde Yunanistan ve Güney Kıbrıs tahvillerinin paket dışında kalacak olması nedeniyle bir miktar negatif algı yaratabilir. Üçüncü ve olabilecek en olumlu ihtimal ise herhangi bir kredi notu sınırına bağlı kalmadan, tahvil alımlarının ülke borçlarının Gayri Safi Yurtiçi Hasılaya oranına göre yapılması. Bu durum ağırlıklı olarak sorunlu ülkelere fayda sağlayacağından piyasa için olabilecek en olumlu sürpriz olarak görülebilir.

Piyasanın detaylarını merak ettiği bir diğer konuda alım yapılacak devlet tahvillerinin vadesi. Niceliksel genişlemedeki temel hedeflerden birinin de şirketlerin borçlanma maliyetlerini düşürmek olduğundan, ECB’nin program kapsamında 10 yıllık devlet tahvillerinde alım yapması en etkin yol olarak görülebilir. Daha kısa vadeli tahvillere bağlı niceliksel genişlemeye gidilmesi piyasanın moralini bozabilir.

Görüldüğü gibi piyasanın merak ettiği çok fazla detay var. Para politikasının etkinliğinin merkez bankasının hedeflerine, kararlılığına ve beklenti yönetimine bağlı olduğunu unutmamak lazım. Dolayısıyla, tüm bu detaylardan ziyade asıl önemli olan Draghi’nin konuşmasıyla piyasaya güven verip piyasayı ikna edebilmesi. Ben ECB’nin şu ana kadar radikal bir aksiyon almalayarak biraz geç kaldığını; dolayısıyla Draghi’nin bugün en azından piyasanın beklentilerini karşılamasını (hatta piyasanın beklentilerinden bir miktar daha olumlu olmasını) bekliyorum. Draghi’nin açıklamaları hayal kırıklığı yaratma gibi bir lüksünün kalmadığını düşünüyorum.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım