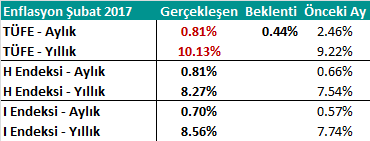

Şubat ayı Tüketici Fiyatları Endeksi (TÜFE) aylık % 0.44 seviyesindeki piyasa beklentilerinin ve % 0.69 seviyesindeki bizim beklentimizin üzerinde gerçekleşerek aylık bazda % 0.81 artış gösterdi. Böylelikle, en son Nisan 2012’de çift hanede bulunan yıllık TÜFE, bugün açıklanan veriyle birlikte yaklaşık 5 yılın ardından yeniden çift haneye yükselmiş oldu. Açıklanan veriyi gerek genel ekonomik görünüm gerek piyasa fiyatlamalarına etkisi açısından negatif değerlendiriyoruz.

Şubat ayı Tüketici Fiyatları Endeksi (TÜFE) aylık % 0.44 seviyesindeki piyasa beklentilerinin ve % 0.69 seviyesindeki bizim beklentimizin üzerinde gerçekleşerek aylık bazda % 0.81 artış gösterdi. 2016 yılını yıllık bazda % 8.53 olarak tamamlayan TÜFE, bu veriyle birlikte yıllık bazda % 10.13 seviyesinde gerçekleşti. Ayrıca, geçen yıl boyunca ağırlıklı olarak olumlu seyrin gözlendiği çekirdek enflasyon göstergelerindeki Aralık ayında gözlenmeye başlayan gecikmeli kur etkisi kaynaklı bozulma bu ayda da devam etti. Açıklanan veriyi gerek genel ekonomik görünüm gerek piyasa fiyatlamalarına etkisi açısından negatif değerlendiriyoruz.

Gıda fiyatlarındaki Rusya kaynaklı etkinin sona ermesi ve gecikmeli kur etkisi belirleyici oldu

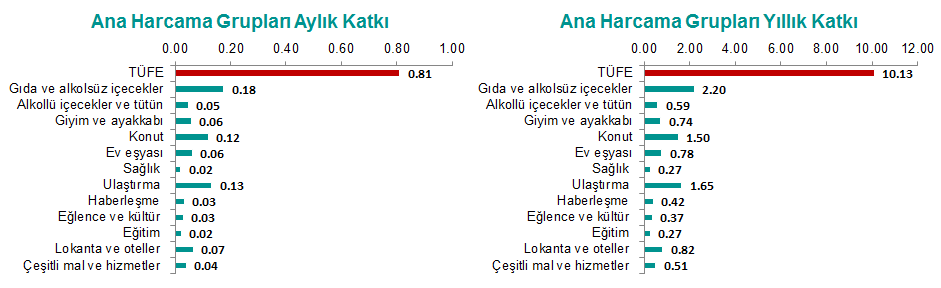

Manşet enflasyonda aylık bazda gözlenen yükselişte en önemli katkının Gıda ve Alkolsüz içecekler (0.18 puan), Ulaştırma (0.13 puan) ile Konut (0.12 puan) gruplarından geldiği görülmekte. Aylık bazda en büyük yükseliş Ulaştırma (% 2.82) grubunda görülürken; düşüşün gözlendiği tek harcama grubu ise Giyim ve Ayakkabı (-% 3.35) olarak gerçekleşti. Yıllık bazda bakıldığında da harcama grupları bazında benzer şekilde en yüksek katkıların sırasıyla Gıda ve Alkolsüz içecekler (2.20 puan), Ulaştırma (1.65 puan) ile Konuttan (1.50 puan) geldiği görülmekte.

5 Yıl Sonra Enflasyon Yeniden Çift Hanede…

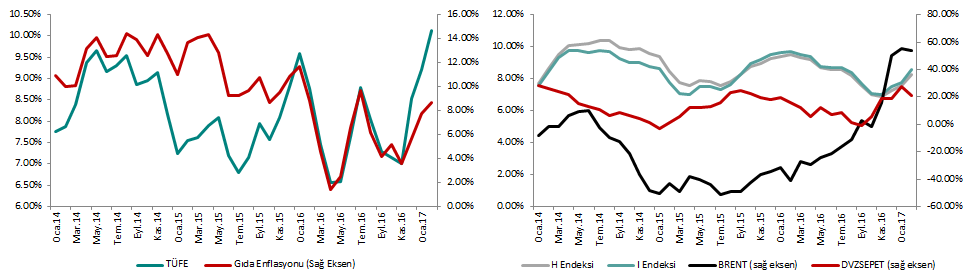

Geçen ayki verinin ardından bu bölümde “İlk yarıda çift haneli enflasyon kesin gibi” başlığını kullanmış ve bunun gerekçelerini detayı bir şekilde ele almıştık. En son Nisan 2012’de çift hanede bulunan yıllık TÜFE, bugün açıklanan veriyle birlikte yaklaşık 5 yılın ardından yeniden çift haneye yükselmiş oldu. Yıllık TÜFE Temmuz 2016’dan itibaren gözlenen kademeli düşüş ile Kasım 2016 döneminde % 7.00 ile 2016 yılı 4. Çeyrek Enflasyon Raporu tahminlerinin alt bandına yakın gerçekleşmişti.

Özellikle kasım ayında ABD’de Trump’ın başkan seçilmesinin ardından maliye politikaları öncülüğünde ABD’de enflasyonun düşünülenden hızlı bir yükseliş görülebileceği ve bu durumun da Fed’in beklenenden daha hızlı faiz artırabileceğine yönelik beklentiler doların küresel olarak değerlenme eğilimine girmesine yol açtı. Bu dış dinamiğe ek olarak bazı iç dinamiklerin de etkisiyle ocak ayı ortalarına kadar TL’de oldukça sert değer kayıpları gözlendi. Dolar/TL ve Euro/TL’nin eş ağırlığından oluşan Döviz Sepeti’nde gözlenen her % 10’luk artışın TÜFE tarafında kabaca 1.5 puanlık artışa yol açtığı ve bu etkinin birkaç aylık gecikmeyle TÜFE verilerine yansıdığı biliniyor. Yukarıda değindiğimiz TL’de sert değer kayıplarının gözlendiği dönemde Döviz Sepeti’nde % 20 civarlarında bir yükseliş gözlenmiş olduğundan, kur kaynaklı etkilerin enflasyon tarafında kabaca 3 puan civarında yukarı yönlü bir baskı oluşturabileceğini ve çift hanelerin test edilebileceğini değerlendirmekteydik. Kur kaynaklı etkilerin yanı sıra; kasım ve aralık aylarında yapılan vergi artışları, petrol fiyatlarındaki yükselişin enerji fiyatlarına etkisi, Rusya’yla normalleşen ilişkilerle daha önce gıda fiyatlarında gözlenende sert düşüşün olumsuz anlamda baz etkisi oluşturması, olumsuz kış şartları gibi unsurlar da enflasyonun 5 yıl aranın ardından çift hanelere tırmanmasını sağlayan diğer önemli unsurlar olarak görülebilir. Dolayısıyla, gecikmeli kur etkisinin, son 2 aya kıyasla daha sınırlı da olsa hâlen enflasyon üzerinde bir miktar yukarı yönlü potansiyel taşıdığını değerlendirmekteyiz. Petrol ve Rusya kaynaklı etkilerin de en azından gelecek birkaç aylık dönemde daha enflasyonu artırıcı bir etkiye sahip olacağını düşünüyoruz.

Bunlara ek olarak Kasım 2016 sonunda yıllık bazda % 6.41 seviyesinde olan Yurtiçi Üretici Fiyatları Endeksi (ÜFE)’nin de şubat sonu itibariyle % 15.36’ya yükselmiş olması da oldukça dikkat çekici negatif bir gelişme olarak değerlendirilebilir. Bir süredir iktisadi faaliyette ve toplam talepte gözlenen ılımlı seyir nedeniyle ÜFE’de gözlenen sert yükselişin de TÜFE’ye henüz tamamen yansımadığını değerlendirmekteyiz. Toplam talepte gözlenecek toparlanmanın da ÜFE’den TÜFE’ye geçişkenliği daha hissedilebilir ölçüde yansıtabileceğini söyleyebiliriz. Başta kur kaynaklı etkilerin önemli ölçüde enflasyona yansımış olması; TCMB’nin aldığı önlemlerin kurdaki tansiyonu bir miktar düşürmesi; geçen ay Bakanlar Kurulu kararıyla bazı eşyalarda yapılan ÖTV ile konutta KDV düzenlemeleri; toplam talebin hafif toparlanma eğiliminde olmakla birlikte hâlen ılımlı denebilecek seviyelerde seyretmesi ve enflasyonu düşürücü yönde gelebilecek olası yeni önlemler nedeniyle TÜFE’deki yukarı yönlü hareketlerin hızının bir miktar daha sınırlanabileceğini düşünsek de çift haneli rakamlarda ya da buna yakın seviyelerde bir süre daha kalınacağını beklemekteyiz.

Takvim avantajına rağmen TCMB’nin işi zorlaşmaya devam ediyor…

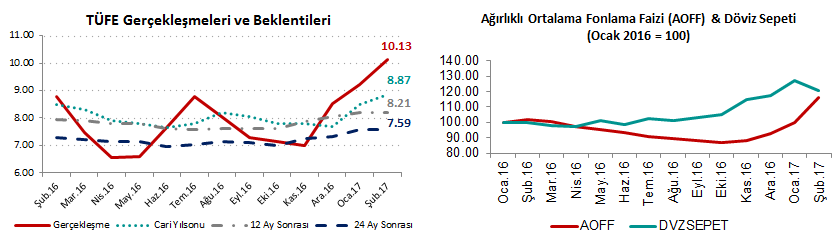

Kasım ayında Trump’ın ABD Başkanı seçilmesi sonrasında gerek ABD enflasyonuna yönelik beklentiler ile doların küresel olarak değer kazanması gerekse de Türkiye özelindeki bazı riskler nedeniyle TL’de gözlenen sert değer kayıplarının ardından TCMB, 12 Ocak’tan bu yana TL’yi güçlendirici yönde bir dizi önlem aldı. 2017 yılı itibariyle toplantı sayısı 8’e inen TCMB, 24 Ocak’taki yılın ilk Para Politikası Kurulu (PPK) toplantısında da koridorun üst bandında 75, geç likidite penceresi borç verme faizinde 100 bp artırıma gitti. TCMB son PPK toplantısındaki karar ilişkin özet metinde, temel hedefi olan fiyat istikrarını sağlamak için gerekli görülürse mevcut duruşu daha da sıkılaştırmak üzere tüm önlemlerin alınmaya devam edeceği vurguladı.

PPK toplantısı öncesinde şubat TÜFE verisinin görülmüş olmasına ek olarak Fed Başkanı Yellen’ın bu akşam gerçekleştireceği konuşma ile Fed’in 14 – 15 Mart tarihlerindeki Federal Açık Piyasa Komitesi (FOMC) toplantısında alınacak kararın görülecek olması da TCMB açısından önemli bir takvim avantajı oluşturmakta. Ancak, TÜFE’nin çift haneye yükselmiş olması ile Fed’in mart ayındaki toplantıda faiz artırımına gidebileceğine yönelik beklentilerin güçlenmesi sonrasında dolar/TL’nin 3.70 TL üzerine yükselmesi bu avantajın TCMB’nin elini rahatlatmasına engel olmakta denebilir. Zira, şubat ayı boyunca kurda gözlenen gevşemede TCMB’nin aldığı önlemlerin birikimli etkileri ile birlikte doların küresel olarak kazanma eğiliminin terse dönmesinin de payı olduğunu unutmamak gerekir. Dolayısıyla, Trump ve Fed’e yönelik beklentilerin yeniden doları küresel olarak değerlenme eğilimine itme riskini göz ardı etmemekte fayda var. Ayrıca, TCMB’nin para politikasındaki duruşunu temel olarak fiyat istikrarını sağlamak üzere şekillendirmeye devam edeceğini defaatle ifade etmiş olması da göz önünde bulundurulması gereken bir diğer kritik unsur.

Ocak PPK öncesinde % 9.0 civarında olan Ağırlıklı Ortalama Fonlama Faizi son durum itibariyle % 10.4 seviyelerine gelmiş durumda. Manşet ve çekirdek TÜFE göstergelerindeki yükselişe, enflasyon beklentilerindeki bozulma ve çift haneli rakamlara gelinmesinin yaratacağı psikolojik etki ile Fed’e yönelik faiz artırım beklentilerinin de güçlenmesi nedeniyle TCMB’nin bu ayki toplantıda mevcut duruşunu daha da sıkı hâle getirecek yönde son toplantıdakine benzer bir faiz ayarlamasına gitme ihtimalini kuvvetli görüyoruz. Diğer taraftan, 16 Mart’taki PPK toplantısına kadar kur tarafında gözlenecek seyir ve Fed’in alacağı karar TCMB’nin kararını etkileyecektir. Özetle, son dönemdeki kur gelişmeleri ve takvim avantajı TCMB’nin elini bir miktar güçlendirse de; çift haneye yükselen enflasyonun bir süre buralarda kalınacağı ihtimali kuvvetlenmişken ve iktisadi faaliyet ılımlı seyretmeye devam ederken faiz oranlarının nasıl belirlenmesi gerektiği sorusuna cevap verebilmek hiç de kolay değil.

Erol Gürcan