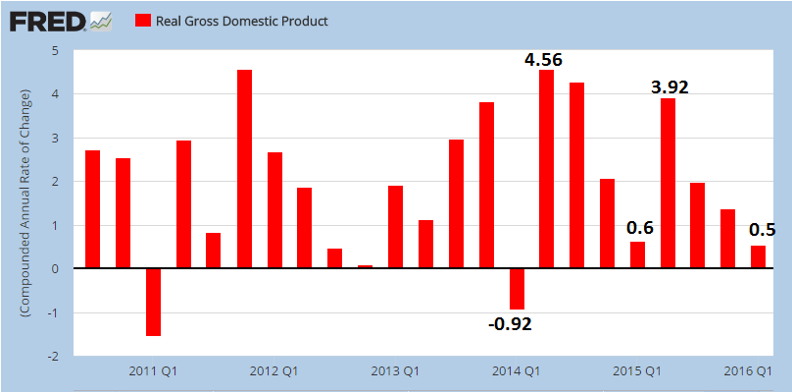

Geçen hafta ABD’ye ilişkin olarak açıklanan çok önemli veriler vardı. En önemlisi 2016 birinci çeyrek büyüme verisiydi ve ABD ekonomisi birinci çeyrekte %0.5 büyüdü.

Bunun en az %0.7-0.9 arasında olması bekleniyordu. Büyüme oranının diğer çeyrek dönemlerle karşılaştırıldığında ciddi biçimde düşük bir seviyeye gelmiş olması nedeniyle piyasalar FED’in kolay kolay faiz artıramayacağını düşünüyorlar. Aşağıdaki grafik ABD’deki çeyrek dönemler itibariyle yıllıklandırılmış GSYH büyüme sayılarını veriyor.

Kaynak: https://research.stlouisfed.org/fred2/graph/?graph_id=304359#

Fakat bu grafikte çok ilginç bazı ilişkiler de bulunuyor. 2014 1. Çeyreğinde büyüme yüzde -0.92 gelmiş (Çok ağır kış şartları vardı) ve izleyen çeyrekte yüzde 4.56’ya çıkmıştı. 2015 birinci çeyrekte ise yüzde 0.6 açıklanmış ama ikinci çeyrekte yüzde 3.92 büyüme olmuştu. Şimdi ise birinci çeyrekte yüzde 0.5 gelmiş olması, “Artık FED faiz artıramaz” beklentisi yaratırken, acaba 2. Çeyrek verisi ne gelecek? Bir zıplama olursa, piyasalar bir anda terse dönebilir mi? Bu arada 2016’nın ilk çeyreğinde der sert kış koşulları vardı.

Elbette ki piyasalar terse dönebilir ama 2. Çeyrek büyümesini bizler yaklaşık olarak Temmuz ayı sonlarına doğru öğrenmiş olacağız. Yani o tarihe daha çoook var. Bu nedenle piyasa bu tür bir riski gözardı ediyor. Piyasa profesyonelleri büyüme tahminlerini yaparken, en çok öncü göstergelere bakıyorlar. Bu öncü göstergeler ise, PMI endeksleri, sanayi üretimi verileri, kapasite kullanım oranları, tüketici harcamaları, perakende satışlar vs… gibi birçok veriden oluşuyor. Yılın ilk çeyreğinde bu verilerde genelde bir zayıflama olmuştu ve bu yüzden piyasalar ilk çeyrek için sadece yüzde 0.7 civarında büyüme bekliyorlardı, fakat büyüme beklentilerin çok altındaydı.

Önemli bir nokta daha var. ABD’de büyüme verisi 3 defa açıklanıyor. Yani 2016’nın birinci çeyreğine ilişkin olarak 2 tane daha büyüm verisi revizyonu yapılacaktır. Zaman zaman bu revizyonlarda sert değişimler olabiliyor. Bu yüzden piyasalar Temmuzu beklemeden bu revizyonları ve aynı zamanda Nisan ile Haziran arasında açıklanacak olan PMI vs. gibi öncü göstergeleri yakından takip edecektir.

Büyüme verisi neden düşük geldi? Sorusunun cevabı çok önemlidir.

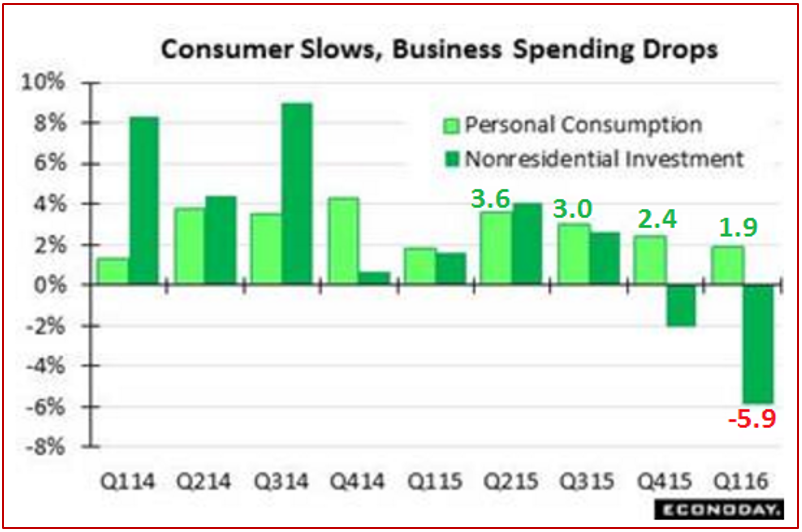

Kaynak: www.econoday.com

Yukarıdaki grafikte görüldüğü üzere, tüketim harcamaları (Personal Consumption) gerilemiş ama bu gerileme öyle çok sert bir gerileme değil ve ılımlı bir gerileme diyebiliriz. Fakat, konut dışı yatırım harcamalarında yüzde 6’ya yaklaşan bir düşüş var. Yani iş dünyasının yatırımları çok sert bir gerileme yapmış. NEDEN?

Özellikle enerji yatırımlarında çok büyük bir düşüş var. Bunun en önemli sebebi de, petrol fiyatlarındaki gerileme olabilir. Fakat sadece enerji yatırımları değil, büyük taşıt araçları, tarım makinaları, elektrik cihazları ve inşaat makinalarında da gerileme var. İkinci çeyrekte ne olur? Bilemiyoruz ama bu Nisan-Haziran döneminde açıklanacak olan ve yatırım harcamalarını ilgilendirecek veriler çok daha dikkatle takip edilecektir.

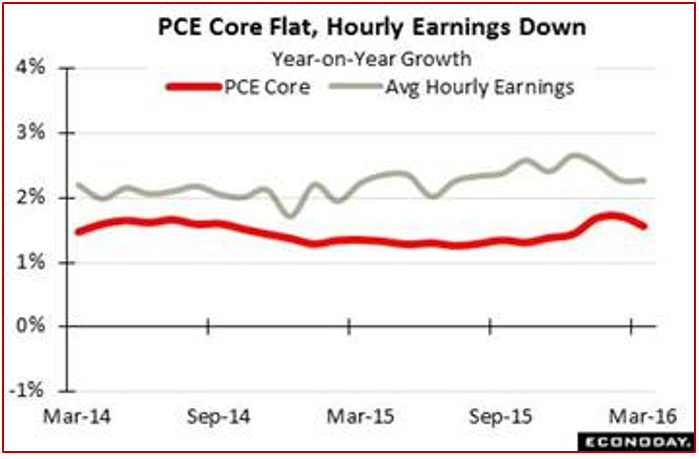

Yukarıda bahsettiğimiz büyüme ve harcamalar verileri madalyonun bir yüzünü oluşturuyor. Fakat FED’in faiz kararı sadece büyüme ve işsizlik verisine bağlı değil. Aynı zamanda, enflasyon beklentileri ve enflasyondaki değişimler de çok önemli.

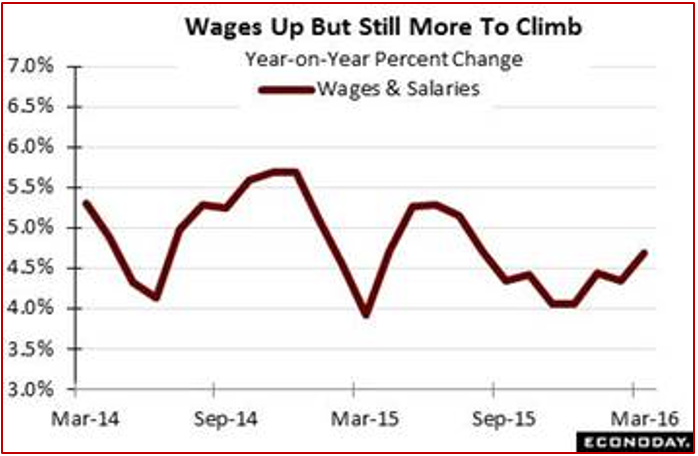

Bu grafik Econoday sitesi tarafından verilmiş durumda. Burada kişisel tüketim harcamaları enflasyonu (PCE Core) ve ortalama saatlik ücretler (Avg Hourly Earninsg) verisinin her ikisi birlikte veriliyor. FED faiz artırmaya karar vermek için %2 hedefi vermişti ya… İşte o hedefe bakarken PCE Core verisine bakıyor. Yani bu veri %2’yi geçecek olursa veya hedefe yaklaşırsa faiz artıracak. Fakat grafikte görüldüğü üzere her iki veri de, 2015’in son çeyreğinden bu yana (son 3-4 aydır) yükselmiyor. Dolayısıyla FED’in faiz artırması olasılığı bu nedenle de zayıflıyor. Her ne kadar bu enflasyon verileri ve ücret baskısı göstergesi hafiflemiş görünse de, aşağıdaki grafikte verilen ücret ve maaşlar verisinde yukarı yönlü hareket var. Fakat henüz 2014 sonunda artış ivmesine ulaşmış değil. Aslında 2014’ten beri ücretler artıyor ama 2015 Kasım ayında bu artış oranı yıllık bazda %4 seviyelerine kadar düşmüşken, son açıklanan veriye göre %4.7’ye ulaştı.

Sonuç olarak; FED, bu aşamada büyüme hızlandı diye faiz artırmaz. FED’i yeniden harekete geçirecek şey, enflasyonda veya enflasyonist bekleyişlerde belirgin bir şekilde artış olmasıdır. Dolayısıyla Eylül ayında önce bir faiz artırımı zor görünüyor.

Daha önceki bültenlerde ABD’nin daha önceki resesyonlardan sonra nasıl faiz artırdığına ilişkin tarihsel bir bakış açısı vermiştim İlgilenenler 12-13-14-15 No’lu bültenleri okuyabilirler (Bülten arşivine girmek için burayı tıklayınız.)