OECD’nin (İktisadi İşbirliği ve Gelişme Teşkilatı) son verimlilik raporu medyada çok fazla yer tutmadı.

Ekonomi haberlerinde yer aldı, fakat raporun öneminin anlaşıldığını düşünmüyorum. Raporu dikkatle incelediğinizde ve ekonomi tarihinde olanları gözünüzün önüne getirdiğinizde, ekonomimizin içinde bir kanser tümörünün büyüdüğünü ve ciddi boyutlara vardığını görüyorsunuz.

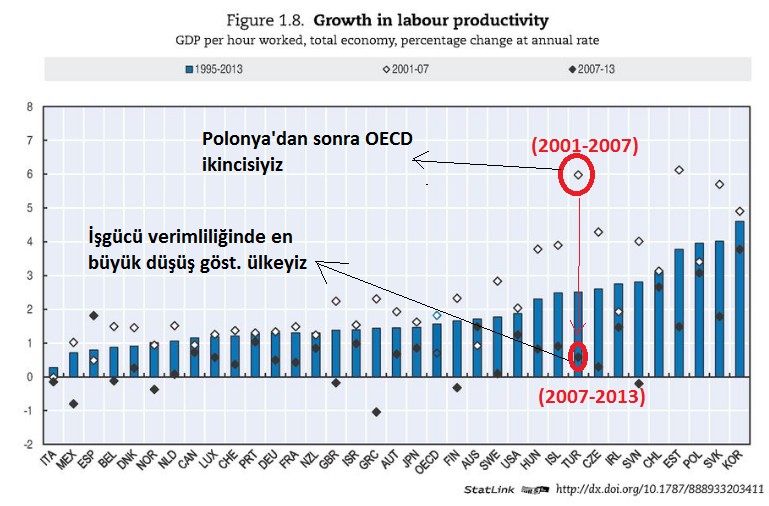

En son söylenecek şeyi baştan belirtmekte fayda var. Türkiye’nin işgücü verimliliği 2001-2007 arasında yüzde 5.98 iken 2007-2013 arasında yüzde 0.59 seviyesine düşmüş. Bu satırları okuduğunuzda “Eee ne olmuş” diyebilirsiniz. Ya da “iş gücü verimliliği ne demektir?” şeklinde bir soru da sorabilirsiniz. Bu soruyu soranları kutlarım. Çok basit anlatayım. Bir ülkede 1 saat çalışıldığında satın alma gücü paritesine (1) göre üretilen Gayri Safi Yurtiçi Hasıla’nın(2) yüzde kaç arttığını gösteren veriye “işgücü verimliliği” adı veriliyor. 2001-2007 yılları arasında Türkiye’de her yıl işgücümüz %5.98 daha fazla üretim yapmış. Fakat 2007-2013 arasında bu değer ortalama olarak %0.59’a düşmüş. Elimizde 2013’ten sonraki veriler bulunmuyor. Şu an kaç olduğunu bilmiyoruz. Fakat aşağıdaki grafikte görüldüğü üzere en çarpıcı düşüş Türkiye’de gerçekleşmiş.

Yukarıdaki grafiği tablo olarak gösterecek olursak, ülkeler arası karşılaştırma da yapabiliyoruz. Aşağıdaki tablo 2001-2077 arası ile 2007-2013 arasında iş gücü verimliliğindeki değişimi yüzde puan olarak gösteriyor. Maalesef, İşgücü verimliliği en çok düşmüş olan ülke Türkiye. Bu ciddi bir kanser tümörüdür ve hızla büyüyor. Acilen önlem alınmazsa Asya’da 1997’de neler yaşanmışsa bizde de aynı olaylar yaşanabilir ve Türkiye gerçekten de çok ciddi sonuçlarla karşı karşıya kalabilir.

Bir ülkenin büyümesi uzun vadede toplam üretim faktörlerinin (Sermaye, işgücü vs) verimliliğine eşit olur. Üretimde kullanılan en önemli iki faktör işgücü + sermaye olduğuna göre; eğer ülkenin işgücü+Sermaye verimliliği her yıl %2-3 büyürken, bu ülkenin GSYH’sı %6-7 büyüyorsa veya tersine eksi büyüyorsa bir yanlışlık var demektir. Kısa vadede örneğin 3-5 yıl boyunca işgücü+Sermaye verimliliğiniz %1-2 büyürken, ekonominiz %4-5 büyüyebilir. Fakat bunun sürdürülebilirliği yoktur. Eninde sonunda bir krizle birlikte, büyüme eğrisi normale yani işgücü+sermaye verimliliğine yaklaşır.

Çarpıcı Gerçek Bir Hikaye

Asya ülkeleri 1988 ile 1995 arasında ortalama yüzde 8 civarında büyüyorlardı ve 1997 yılında çok büyük bir kriz yaşadılar. Para Harekatı isimli kitabımda bu krizi ayrıntılı anlattım. Fakat Asya’da büyük bir kriz olacağını söyleyen ilk isimlerden biri o zaman henüz Nobel ödülü almamış olan Paul Krugman isimli Amerika’lı ekonomistti. Asya ekonomileri hakkında iki Çinli araştırmacının yazmış olduğu makalede, Asya ülkelerinde büyümenin yüksek olmasına rağmen işgücü+sermaye verimliliğinin sıfıra yaklaştığından bahsedildiğini gördü. Daha sonra araştırmalarını derinleştirdi ve Asya’da büyük bir krizin olacağını yazdı. Sebep olarak yukarıda bahsettiğim ilişkiyi anlattı.

Asya ülkelerine Batı ekonomilerinden deli gibi para akıyor, bu durum büyümenin yüksek olmasını sağlıyor, fakat işgücü+sermaye verimliliği hızla düşüyordu. Birçok Asya’lı şirket dışarıdan yüklü miktarda borçlanmışlardı. Makro verilere baktığınızda hiç sorun görünmüyordu. Asya ülkelerinin tasarruf ve yatırım oranları yüksek, büyüme yüksek ve bütçe fazlaları vardı. Tek sorun, özel şirketler dışarıdan para geldikçe çok borçlanmışlardı ve kolay para bulabildikleri için de kullandıkları paranın getirisi umurlarında değildi. Nasıl olsa kolayca para bulabiliyorlardı. Eğer çocuğunuza bol para verirseniz sonu ne olur? Tabi ki Asya’lı şirketler çok verimsiz alanlara bile devasa yatırımlar yapıyorlardı. Dikilen kulelerin AVM’lerin haddi hesabı yoktu. Üstelik Japonya’da 1990’da yaşanan ve ekonomiyi yerle bir eden konut çöküşünü görmelerine rağmen!…

Bankalar ve finans kuruluşları gelen parayı fütursuzca dağıtıyor, siyasiler de ülkeye gelen paranın büyümeyi yükseltmesinden, işsizliği azaltmasından memnun bir şekilde, gelen paraya üstü kapalı garantiler veriyorlardı. Bankalar olmadık projelere para akıtırken ekonomi literatüründe “Moral hazard” (Ekonomik suistimal) olgusu en hızlı şekilde yaşanıyordu. Aslında bankaların dışarıdan getirdikleri ve içeride şirketlere dağıttıkları kredilerin birçoğu batıktı ve zaten Paul Krugman da bunu görmüş ve Asya’da ciddi bir kriz olacağını yazmıştı. Şirketlerin borç oranları çok yükselmişti.

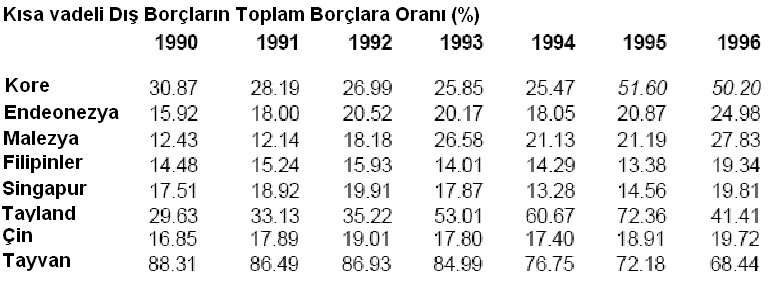

Nasıl olsa büyüme oranları yüksekti ve bu borçlar ödenecekti. Fakat çok önemli bir ayrıntı gözden kaçıyordu. Eğer borçlarınız, bu borçların maliyetinden hızlı artıyorsa, bunun sürdürülmesi imkansızdır. Örneğin bir firma yıllık yüzde 5 dolar faiziyle borçlanıyor olsun. Eğer borçları yıllık bazda yüzde 5’dan fazla artıyor ve yatırımların verimliliği düşüyorsa, bir süre sonra bunun sürdürülemezliği anlaşılacak ve oluk oluk para akıtanlar bunu geri isteyeceklerdi.Birçok Asya ülkesinin kısa vadeli dış borçlarının toplam borçlara oranı 1996 yılına gelindiğinde hızla artmıştı. Bir bakıma kısa vadeli ihtiyaçlarını da artık borçla karşılıyorlardı. Tabloda krizi en derin yaşayan Tayvan, Tayland ve G. Kore’nin 1996 yılındaki oranlarına dikkat ediniz. Dış borç, toplam borcun yarısına ulaşmıştı. Malezya’da bu oran %27 olmasına rağmen, Malezya bile krizi en derin yaşayan ülkelerden biri oldu.

Özetlersek yabancılardan gelen para hisse senedine, emlak sektörüne ve tüketiciye kredi olarak gidiyordu. Herkes her alanda yatırıma girişmiş ve böylelikle yatırımın getirisi hızla azalmış ve kar marjları, borçlanma maliyetinin de altına düşmüştü. Tüketiciye verilen krediler kesildiği anda aşırı yatırım yapmış olan özel sektör borçlarını ödeyemeyecek duruma gelmişti. Dolayısıyla dışarıdan gelen paranın kesilmesi durumunda ekonomi duvara çarpacaktı.

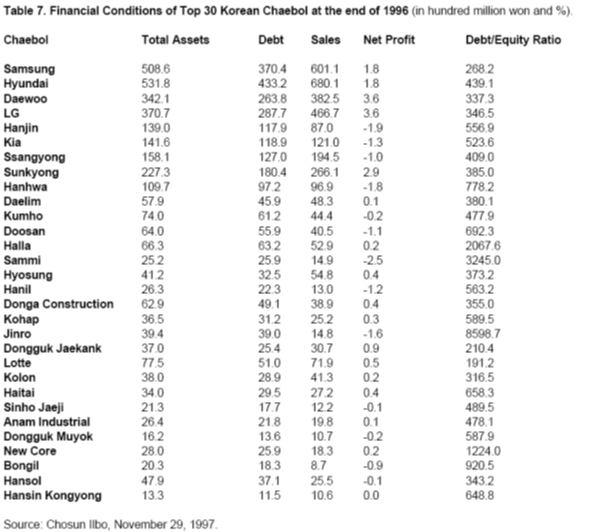

Yukarıdaki tabloda Güney Kore’deki en önemli 30 holding’in Borç/Özvarlık (Debt/Equity Ratio) oranları bulunuyor. Ayrıca 1996 yılında net karlarının cirolarına göre (Net Profit) ne kadar düşük olduğuna ve birçoğunun da zarar ürettiğine dikkat ediniz. (Tabloda Debt=Borç , Total Asets=Toplam varlıklar, Sales = Satışlar)

Nitekim Tayland’da bir bankanın aldığı krediyi geri ödeyemediği duyulunca, domino taşı etkisiyle, dalga dalga para kaçışı başladı. Önce borsalar göçtü, ardından kriz Tayland’dan Güney Kore’ye sıçradı. Bu ülkelerin paraları değer kaybettikçe ürettiği mallar yabancı para bazında ucuzluyordu. Bu durum diğer Asya ülkelerinde de devalüasyon beklentisini kamçıladı. Çünkü, diğer ülkelerin parası değer kaybetmezse, malları, devalüasyon olan ülkelere göre çok pahalı olacak ve satış yapamayınca onlar da borçlarını ödeyemeyecek duruma düşecekti. İşte bu beklenti, bütün Asya ülkelerinden para kaçışına sebep olunca, kurunun yanında yaş da yandı ve makroekonomik durumu çok iyi olsa bile hemen hepsi krize girdiler. Paraları bir haftada yüzde 40 oranında değer kaybetti.

Peki Batılı bankalar bu kadar borcu niçin verdiler. Sonucunu görmediler mi? Bu konuda Paul Krugman Şöyle diyor;”Yabancı bankalar bir oyun oynuyorlardı. Eğer yazı gelirse onlar kazanacaktı, tura gelirse, ülkelerin vergi mükellefleri kaybedecekti.” :))

Borç verenler biliyorlardı ki, böyle durumlarda IMF imdada yetişir, borç verdikleri şirketler iflas etse bile, hükümetler bu borcu ödemek zorunda kalırlar ve nasıl olsa paralarını kurtarırlardı. Zaten IMF’nin görevi gelişmiş ülkelerin, gelişmekte olan ülkelere verdikleri borçların geri ödenmesini garanti etmek değil miydi? Nitekim Malezya hariç hepsi IMF ile Stand-by anlaşmaları yaptılar. Hükümetler, iflas eden şirketlerin ve bankaların borçlarını üzerlerine aldılar. Sonuç olarak, bütçe fazlası veren bu ülkelerin bütçe açıklarının milli gelire oranı kriz sonrasında yüzde 15 seviyelerine kadar yükseldi. Yani özel sektörün aldığı borçların tümünü ödemek, devletin üzerine kalmıştı. Sonrası malum. Bizler 2001 krizinden sonra neler yaşamışsak, kriz geçirdiklerinde aynılarını yaşadılar. Yüz binlerce kişi işini kaybetti. Binlerce firma iflas etti. Borsalar yüzde 60–70 oranında düşerken, emlak sektöründe fiyatlar yarıdan fazla düştü. Sözün kısası borç aldıkları refahı, çok acı bir biçimde ödediler.

SONUÇ

Türkiye’de bankalar uzun zamandan beri, dışarıdan sendikasyon kredisi bularak özel sektöre ve içerideki tüketicilere sattılar. Asya’dan farklı olarak bizim bankacılık sistemimizin çok daha sağlam olduğunu belirtelim. Fakat yine de 2003 yılında toplam kısa vadeli dış borcumuz (yani 1 yıl içinde ödenecek borç) 23 milyar dolar iken 2016 ŞUBAT itibariyle 105.2 milyar dolar düzeyindedir. Finansal kuruluşlar dahil, özel sektörün borcu 2003’de 18 milyar dolardan 2016 Şubat itibariyle 86 milyardır. Yani gelecek yılın Şubat ayına kadar olan 1 yıl içinde özel sektörümüz 86.8 milyar dolar dış borç ödeyecektir. Fakat memnuniyetle belirtelim ki; 2014 yılı sonunda kısa vadeli dış borç miktarı 113.5 milyar dolardı. Yani son 2 senedir özel sektörümüz ya borçlanamıyor, ya da yeni borç almak istemeyerek borç ödüyor. Herhangi bir şekilde FED’in faiz artırması veya küresel bir şokla eğer kredi kanalları Türk özel sektörüne kapatılacak olursa Asya tecrübesini yaşayabileceğimiz için, ekonomi yönetiminin B planı olmak zorunda.

OECD, Türkiye’den yeterli veri bulamadığı için sermaye verimliliğini hesaplayamamış. Fakat gzlemlerim o ki; sermayenin verimliliği de belirgin şekilde düştü. Şu an kimse elindeki sermayeye ciddi bir getiri sağlayacak iş yapamıyor. OECD verilerine göre, İşgücü verimliliğinin sıfıra yaklaşmasına rağmen, hala yüzde 4 büyüyorsak, çok ciddi bir sorun var demektir ve bu suni büyümedir. Dışarıdan gelen kaynak kesilip borç verenler kapıya dayandığında ne yapacağız? sorusunun cevabı şimdiden herkes tarafından düşünülmelidir. Ülkemin bir hiç uğruna yeni krizlere maruz kalmaması için bu uyarı yazısını yazdım. Yapısal reformlar hala yerinde sayıyor. Verimliliğin topyekün artması için herkese görev düşüyor. Eğer 1 saat çalışıp 1 birim üretiyorsak, bu ülkeye daha fazla faydalı olmak için, 1 saatte en azından 1.1 birim üretmeye başlamamız veya bunu sağlayacak tedbirleri almamız gerekiyor.

Sağlıcakla kalınız…

Açıklamalar….

(1) Satın Alma Gücü Paritesi: Aynı miktarda malı (örneğin 1 ekmeği) ABD’de 1 dolara alırken, Türkiye’de 1 TL ödüyorsanız, sizin 1 TL’lik alım gücünüz 1 dolara eşittir.

(2) Gayrisafi Yurtiçi Hasıla: Bir ülkede belirli bir dönemde (genellikle 1 yılda) üretilen mal ve hizmet toplamıdır.

Önemli bir konu ya açıklayıcı yaklaşımınız ve kazandıracağınız yeni bakış açıları adına teşekkürler.

teşekkürler hocam

Hocam merhaba

sizi twitter dan takip ediyorum(@savasseckin)

Sizlerden güncel olarak borsa ve piyasa ile ilgili bilgi amaçlı mail grubunuza dahil etmenizi rica edecektim.

email adresim;

[email protected]

saygılarımla