Güniçi kısa yorumlarım için Twitter Adresim: @uzeyir_dogan

Sonunda Yunanistan piyasaları batıracak!!!

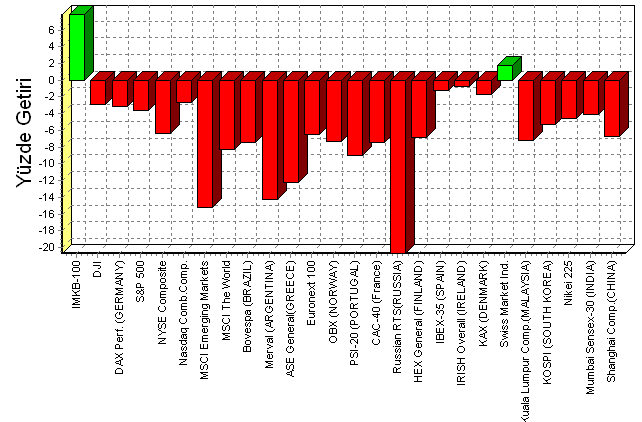

En kötü çeyrek geride kaldı:

Küresel ekonomide toparlanma beklentileri her geçen gün zayıflarken, AB tarafında da Yunanistan sorununa çözüm üretilemiyor. Alınan tüm önlemlere rağmen gelişmiş ekonomilerin resesyon sınırında geziyor olması ve hatta bazı analistlere göre resesyonda olmaları varlık fiyatlarını da aşağıya çekiyor. Diğer taraftan kangren haline gelen Yunanistan konusunda çözüm üretmek yerine daha fazla sorun üreten Avrupalı liderlerin basiretsiz tutumu borç krizinin yayılması korkularını arttırıyor. Tüm bu gelişmeler borsalardaki satışların Eylül ayında da devam etmesine neden oldu. Gelen bu son satışlarla birlikte dünya borsalarında 2009’dan bu yana en kötü çeyrek yaşandı. Aşağıdaki tabloda seçilmiş endekslerin Eylül ayı performansları görülüyor.

Kaynak: Matriks

İMKB pozitif ayrışmaya devam edebilir:

Yukarıdaki tabloda da görüldüğü gibi İMKB geçtiğimiz ay yurtdışı piyasalardan bariz bir şekilde pozitif yönde ayrıştı. Bu hareketin arkasında kredi notu artışı beklentisi bulunuyor. Önceki hafta S&P’nin yerel para cinsinden kredi notumuzu yatırım yapılabilir ülke seviyesine çekmesi kısa bir süre sonra yabancı para cinsinden not artışının da geleceği beklentilerini arttırdı. Bu beklenti ile İMKB’nin önümüzdeki günlerde pozitif ayrışmasını sürdürmesi beklenebilir. Fakat bu durum İMKB, yurtdışındaki tüm gelişmelere rağmen pozitif getiriler sunmaya devam edebilir olarak yorumlanmamalıdır. Küresel ölçekte yeni bir şok yaşanması hem not artırımının gecikmesine hem de İMKB’nin sert satışlar yemesine sebep olabilir. Bu nedenle İMKB için pozitif senaryolar üretsek de yurtdışı kaynaklı olumsuzlukları gözardı etmemek gerektiğini düşünüyoruz.

Piyasalar Yunanistan’ı batıramazsa, Yunanistan piyasaları batıracak:

Euro Bölgesi’nin kangren olan parçası Yunanistan’ın yarattığı sorun her geçen gün büyüyor. Zorunlu temerrüt, gönüllü temerrüt, kontrollü temerrüt, ateş kalkanı, Avrupa istikrar fonu gibi her geçen gün yeni bir çözüm senaryosunun üretildiği Yunanistan konusunda günü kurtaracak, kısa vadeli borçları çevirecek kadar kredi dilimi sağlanması haricinde bir karar göremedik. Bu durumun sürdürülebilir olmadığını ve piyasaların sabrının bir gün biteceğini öngörmek için kâhin olmaya gerek yok diye düşünüyoruz. Bununla birlikte AB’nin Yunanistan konusundaki bu gevşek tutumunun arkasında nasıl bir düşünce yapısı olduğunu anlayabilmiş değiliz. Piyasalar önceki haftalarda Yunanistan’ın iflasını fiyatlara yansıtma eğilimi sergilerken umutların yeniden yeşertilmeye çalışılması çok tehlikeli bir süreci beraberinde getirebilir. Her ne kadar piyasalar şuan için Yunanistan’ın kontrollü bir şekilde iflasına hazır gibi görünse de sürecin uzaması Yunanistan ile birlikte piyasaları da iflas ettirebilir. Haftasonu Yunanistan’dan yine hoş olmayan haberler gelmeye devam etti. 2011 için planlanan bütçe açığı hedefinin tutturulamayacağı anlaşılan Yunanistan için bir süreliğine Euro’dan çıkarılması gibi çözüm önerileri de gündemde. Bu hafta yine Yunanistan gündemini takip edecek olmakla birlikte, en yüksek beklentilerin olduğu geçtiğimiz hafta somut bir adım atılmamış olması umutlarımızı iyice azalttı. Özetle bu hafta da ana gündemimizden biri küresel ekonomideki resesyon endişeleriyle birlikte Yunanistan. Hafta içinde bu konuda olabilecek gelişmeleri yer yer değerlendireceğiz.

Avrupa Merkez Bankası faiz indirimi yapmak zorunda AMA…:

Bu hafta önemli gündem maddelerinden biri de Avrupa Merkez Bankası’nın (AMB) Perşembe günü yapacağı toplantı. Geçtiğimiz aydan itibaren AMB’den yeterli bir oranda faiz indirimi gelmesi piyasalarda ciddi bir rahatlama sağlayabilir görüşünü savunuyoruz. Ülkelerin borçlanma maliyetlerini aşağıya çekecek bu yönde bir adım, ki bizce minimum 50 baz puan olmalı, borsalarda mali sektör öncülüğünde ciddi bir ralli yaşanmasına neden olabilir. Fakat geçtiğimiz haftaya kadar bu adımı güçlü bir olasılık olarak görsek de, açıklanan son enflasyon rakamlarının ardından AMB’nin bu yönde bir adım atma olasılığı bizce düştü. Bu nedenle şuana kadar enflasyon konusundaki şahin tutumunu bildiğimiz AMB’den faiz indirimi kararı gelmesi bizler için sürpriz olacaktır. Fakat 25 baz puan dahi olsa bir faiz indirimi gelmesi borsalara olumlu yansıyacaktır.

ABD’de seyir verilere bağlı:

Avrupa’nın ve Japonya’nın resesyona girdiği neredeyse kesinken küresel ekonominin büyümesini devam ettirebilmesi ABD’deki büyümenin devam etmesine bağlı. Gelen son veriler ABD’de ekonomik büyümenin yavaşladığına işaret etse de henüz resesyondan bahsetmek için erken. Bu nedenle açıklanacak veriler önemli. Bu hafta açıklanacak imalat verileri ve işsizlik oranı ve istihdam rakamı piyasalarda sert hareketlere neden olabilecek önemli veriler. Veriler öncesi ve sonrası olabilecek sert hareketlere dikkat.

İç gündem siyaset:

Meclisin açılmasıyla birlikte, içeride siyasetin etkisi daha fazla hissedilmeye başlanacak. Acil gündem sınır ötesi tezkeresi ve anayasa değişikliği. BDP’li vekillerin meclise girmesi, tezkerenin geçmesinin neredeyse kesin olması, Anayasa konusunda şuana kadar BDP hariç (henüz görüşülmedi) diğer partilerin komisyona üye vereceklerini açıklaması olumlu gelişmeler. Fakat Anayasa konusunda partilerin farklı beklentilerinin olduğunu biliyoruz. Bu da bu konuda sürecin başladığı kadar pozitif devam etme olasılığını azaltıyor. Yakın zamanda bu konudaki gerginlikleri görmeye başlayacağımızı düşünüyoruz. Bu konudaki gelişmeleri önümüzdeki haftalarda daha yakından takip edecek olmakla birlikte, şimdilik çok kısa vadede siyasetin piyasalar üzerinde olumsuz etkisi olmasını beklemiyoruz.

Bu hafta açıklanacak verilerden ön plana çıkanlar:

03 Ekim 2011 Pazartesi:

• 14:00 – ABD FED Üyesi Fisher Konuşma Yapacak

• 17:00 – ABD Ağustos Ayı İnşaat Harcamaları

• 17:00 – ABD Eylül Ayı ISM İmalat Endeksi

• 18:00 – Euro Bölgesi Maliye Bakanları Lüksemburg’da Toplanacak

• 20:00 – ABD FED Üyesi Fisher Konuşma Yapacak

04 Ekim 2011 Salı:

• 12:00 – Euro Bölgesi Ağustos Ayı ÜFE

• 17:00 – ABD FED Başkanı Bernanke Konuşma Yapacak

• 17:00 – ABD Ağustos Ayı Fabrika Siparişleri

05 Ekim 2011 Çarşamba:

• 11:30 – İngiltere 2. Çeyrek Nihai GSYH

• 12:00 – Euro Bölgesi Ağustos Ayı Perakende Satışlar

• 15:15 – ABD Eylül Ayı ADP Özel Sektör İstihdam Değişimi

• 17:00 – ABD Eylül Ayı ISM Hizmet Endeksi

06 Ekim 2011 Perşembe:

• 11:30 – İspanya 2014 Vadeli Tahvil İhraç Edecek

• 13:00 – Almanya Ağustos Ayı Fabrika Siparişleri

• 14:00 – İngiltere Merkez Bankası Faiz Oranı Kararı

• 14:45 – AB Merkez Bankası Faiz Oranı Kararı

• 15:30 – AB Merkez Bankası Başkanı Trichet Konuşma Yapacak

• 15:30 – ABD Haftalık İşsizlik Başvuruları

07 Ekim 2011 Cuma:

• 13:00 – Almanya Ağustos Ayı Sanayi Üretimi

• 15:30 – ABD Eylül Ayı Tarım Dışı İstihdam Değişimi

• 15:30 – ABD Eylül Ayı Özel Sektör İstihdam Değişimi

• 15:30 – ABD Eylül Ayı İşsizlik Oranı

• 17:00 – ABD Ağustos Ayı Toptan Satış Stokları

İMKB 30 TEKNİK ANALİZİ :

İMKB geçtiğimiz hafta da güçlü görünümünü devam ettirdi. Buna karşın güniçi volatilite bizler de dahil yatırımcıların büyük bölümünde endişe kaynağı oldu. Ana resimde yukarı hareket potansiyeli taşıyan İMKB’de alımlar bizde daha çok kısa vadeli trade amaçlı olduğu izlenimi uyandırdı. Bu nedenle geçtiğimiz hafta İMKB 30’da 72,000 üzerindeki hareketlere temkinli yaklaşmak durumunda kaldık. Bu hafta İMKB 30’da 72,000 üzerindeki bu hareketin devam etmesi önceki hafta not artırımı ile görülen 75,000/76,000 aralığının yeniden test edilmesini sağlayabilir. Bu nedenle geçtiğimiz hafta da günlük bültenlerde de sıkça vurguladığımız gibi 72,000 üzerinde kalındığı sürece aşağı yönlü pozisyon bulundurmayı doğru bulmuyoruz. Bununla birlikte yukarı yönlü pozisyonlarda da temkinli olunması ve mutlaka stop loss bulundurulması gerektiği kanaatindeyiz. İMKB 30’da 50, 100 ve 200 günlük basit hareketli ortalamalar sırasıyla en güçlü desteğin oluşmasını beklediğimiz 69,000, üzerinde ara direnç/destek konumunda 73,000 ve olası bir yukarı yönlü harekette hedef olarak gördüğümüz 77,000 civarında bulunuyor. Bu üç ortalamanın bu hafta endeksteki hareketlerde takip edilmesi gerektiğini düşünüyoruz. Endekste geçtiğimiz hafta yaşandığı gibi gün içi volatilitenin bu haftaya da taşınmasını bekliyoruz. Bu nedenle özellikle VOB’da işlem yapanların kaldıraç oranlarını düşürerek işlem yapmalarının ve stop loss bulundurmalarının doğru olacağını düşünüyoruz. Ayrıca karlı pozisyonlarda zaman zaman kar alımı yapılarak pozisyonların tazelenmesi daha doğru olacaktır.

USD/TL TEKNİK ANALİZİ :

Dolar/TL kurunda son dönemdeki harekette TCMB’nin ve siyasi iradenin etkin olduğunu düşünüyoruz. Bu nedenle de önümüzdeki günlerde buradan gelecek açıklamaların kurun seyri açısından önemli olacağı kanaatindeyiz. Özellikle yurtdışı tarafında çok marjinal gelişmeler yaşanmadığı sürece kur üzerinde bu iradenin baskı oluşturması muhtemel. Yapılan açıklamalara baktığımızda ise kurun şu anki seviyelerinin bu irade tarafından kabul edilebilir olduğunu fakat yeni yukarı yönlü hareketlerin istenmediğini görüyoruz. Bu da bugüne kadarki harekette müdahalesini yetersiz bulduğumuz TCMB’nin kendi senaryosu dahilinde tutarlı bir seyir izlediğini gösteriyor. Bu doğrultuda ilerleyen günlerde kurda olası yukarı yönlü hareketlerde TCMB’nin müdahalelerinin artarak ve çeşitlenerek devam edeceğini düşünüyoruz. Bu nedenle yukarıda da değindiğimiz gibi kurda global ölçekte çok marjinal gelişmeler yaşanmadığı sürece üst sınırlara yakın olduğumuzu düşünüyoruz. Bu kasamda ilk ve en güçlü drenç 1,87 iken, 1,90 psikolojik direnç olabilir ve bu seviyeler test edilebilir. Aşağıda ise 1,84 kırılmadığı sürece düşüşler sınırlı kalacaktır.

Üzeyir DOĞAN

Kapital Menkul Değerler A.Ş.

Türev Araçlar Birimi / Uzman

Tel: 0212 330 04 70

Fax: 0212 330 0 369

www.kapitalmenkul.com.tr

[email protected]

UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danısmanlıgı kapsamında degildir. Yatırım danısmanlıgı hizmeti; Aracı kurumlar, portföy yönetim sirketleri, mevduat kabul etmeyen bankalar ile müsteri arasında imzalanacak yatırım danısmanlıgı sözlesmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kisisel görüslerine dayanmaktadır. Bu görüsler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar dogurmayabilir.