Bir okuyucum twitter’dan “faiz deyince hangi faiz kastediliyor?” diye sormuş. Birçok faiz tanımı olduğundan ve kafasının karıştığından bahsetmiş. Bu yüzden “Ekonomi Dersleri” başlıklı bir yazı dizisi hazırlıyorum ve ilk konumuz faiz.

Bir gün Nasreddin Hoca mahkemeye düşmüş. Mahkeme heyeti hocayı ya suçlu bulup ceza verecek ya da suçsuz bulacak. Durulma başlamış ve Nasreddin Hoca, söz isteyerek “Duruşma başlamadan siz yüce mahkeme hakimlerine basit bir soru sormak istiyorum” demiş. Mahkeme başkanı “Sorabilirsin” diyerek izin vermiş.

Hoca : Ekmek nedir?

Mahkeme Başkanı: Ekmek nimettir

1. Mahkeme üyesi :Ekmek; su, un ve tuzdan yapılmış faydalı bir gıdadır.

2. Mahkeme Üyesi: Ekmek; çok çeşidi bulunan, fırınlarda pişirilen, midenin suyunu alan, bir kırıntısı bile ziyan edilmemesi gereken kutsal bir yiyecektir.,

Hoca : Sayın mahkeme başkanı ve üyeler, görüyorum ki bir ekmeğin ne olduğu konusunda bile fikir birliğini sağlayamamışsınız da, kalkıp benim haksız olup olmadığıma mı karar vereceksiniz. Siz önce ekmeğin ne olduğuna bir karar verin.

Şu an gündem faiz. Sayın Cumhurbaşkanımız “düşürülsün” diyor, ekonomistlerden bir kısmı “faiz artırılmalı” derken bir kısmı “bu faizlerle yatırım olmaz” diyor.

Şu an faiz konusunda bir yazı yazıyorum. Ama emin olun herkes, kendi ideolojik görüşüne ve şu ana kadar edindiği bilgilere göre yorum çıkarmaya çalışacaktır. Ben elimden geldiğince bilimsel objektifliğimi koruyacağım ve yorum gereken yerlerde yorumu sizlere bırakacağım. Önemli olan şey, ekonominin çarkları ve bu çarklar içinde faizin fonksiyonudur. Herkes önce sistem nasıl çalışıyor bunu anlamalı ve daha sonra yorum çıkarmalıdır. Zaman zaman sorular sorup cevap vereceğim.

Faiz Nedir?

Sizlere mahkeme üyelerinin yaptığı ekmek tarifine benzer bazı faiz tanımları vereyim.

- Faiz, bir tasarruf sahibinin, elindeki parasından vazgeçmesinin bedelidir veya ücretidir.

- Faiz, nakit paranın kira fiyatıdır.

- Faiz, kullanılan kredi için ödenen ücrettir.

- Faiz, Para politikasının belirlenmesinde merkez bankalarının en önemli silahıdır.

Bu tanımları daha da artırabiliriz. Fakat daha fazla kafaları karıştırmadan sadede geleyim ve çeşitli faiz türlerine bakalım;

- Mevduat faizi, parasını bankaya yatırmış mevduat sahiplerine bankaların ödediği faizdir.

- Tahvil faizi : Bir özel şirketin veya devletin çıkarmış olduğu 2 yıl veya daha uzun süreli borçlanma kağıtları tahvil piyasasında alınır ve satılırlar. Burada oluşan tahvil fiyatlarına göre, hesaplanan yıllık getiridir. Örneğin bir tahvilin vadesine 1 yıl kalmışsa ve bu tahvilin üzerinde yazan nominal değer 100 TL iken bu tahvil şu an 90 TL ise; FAİZ = 100/90-1=%11.11’dir.

- Gösterge Faiz : Referans olarak alınan ve vadesi genellikle 2 yıl veya 2 yıla yakın olan bir devlet tahvilinin, piyasada (Tahvl ve bono piyasasında) oluşan faizidir.

- Uzun Vadeli Faiz: Referans olarak alınan ve vadesi genellikle 10 yıl veya 10 yıla yakın olan bir devlet tahvilinin piyasada (tahvil ve bono piyasasında) oluşan faizdir.

- Kredi Faizi: Banka tarafından işletme veya bireylere açılmış olan kredilere uygulanan ve yıllık bazda ifade edilen faizdir.

- Konut kredisi faizi: Konut alımında müşteriye verilen nakit kredi karşılığında uygulanacak yıllık bazda ifade edilen faizdir.

- Taşıt kredisi faizi : Taşıt alımında müşteriye verilen nakit kredi karşılığında uygulanacak yıllık bazda ifade edilen faizdir.

- Kredi Kartı Faizi: Kredi kartlarına geç ödeme durumunda uygulanan genellikle aylık bazda ifade edilen faizdir.

- Politika Faizi: Merkez Bankası’nın bankalara açtığı gecelik ve haftalık kredilerde uyguladığı faiz.

Aslında daha birçok faiz tanımı yapabiliriz ama bu kadar örnek yeter. Ekonomi üzerindeki etkisi açısından önem sırasına göre sıralarsak Politika faizi, gösterge faiz, mevduat faizi ve Kredi faizi ve uzun vadeli faizi verebiliriz.

Bankalarımızın toplulaştırılmış bilançosuna göre TOPLAM VARLIĞI Ekim 2016 itibariyle 2 trilyon 251 milyar TL‘dir.

- Hocam dur bakalım anlatmaya başladın ve hızlı gidiyorsun. Bankaların toplam varlığı ne demektir?

- Bankalar topladıkları paraları genel olarak kredi verirler. Dolayısıyla bu krediler bankaların varlığıdır. Bankalar topladıkları mevduat karşılığında Merkez Bankasına zorunlu olarak karşılık yatırırlar. Bankalar aynı zamanda devlet tahvili satın alıp burdan faiz kazanırlar. Ayrıca bankaların sahip olduğu binalar da varlıklarıdır. Aslında başka sayabilirim ama kafan karışmasın. Başlıca varlıklar bunlardır. Yani bütün bankaların varlıkların hepsini toplayınca 2 trilyon 251 milyar TL ediyor.

- Peki hocam, bankalar bu kadar varlığı oluşturmak için gerekli parayı nerden buluyorlar?

- Birinci sırada MEVDUAT var. Bankalarımız 1.3 trilyon MEVDUAT toplamış.

- Peki hocam ne kadar kredi vermişler?

- 1 trilyon 423 milyar TL KREDİ açmışlar

- Dur bir dakika hocam, mevduattan daha fazla kredi açmışlar!!! Benim bildiğim bankalar mevduat toplayıp bunu kredi açarlar. Mevduattan daha fazla kredi açılabilir mi?

- Evet açılabilir. Bankaların para bulma kaynağı sadece mevduat değil. Gerçi aslan payı mevduat ama, başka kaynaklar da var.

- Nedir bunlar?

- Yurt dışından 206.8 milyar TL kredi almışlar.

- Hocam şu sendikasyon dedikleri mi?

- Evet…

- Başka nerden para buluyorlar?

- Mesela tahvil çıkarıyorlar ve bunu yatırımcılara satıyorlar. Bu yolla 92.7 milyar TL para bulmuşlar. Kendi özkaynakları ise 257.4 milyar TL, yani bankaların ortaklarının kaynağıdır. Ayrıca Merkez Bankası’ndan borç alıyorlar. Bu yolla 111.7 milyar TL borç almışlar. İşte şimdi burada DURMAK gerekiyor… Çünkü bu cümleleri faiz türlerine bağlayacağız.

- Hocam ben de tam bunu soracaktım.

- Şimdi bankaların yarattıkları kaynakların toplamı 2 trilyon 251 milyar TL idi. Bunun 1.3 trilyonu mevduat. Neymiş? demek ki bankalar kredi açarken en büyük kaynağı mevduattan sağlıyorlar. Bu mevduata ortalama %10-11 civarında faiz ödüyorlar. 206.8 milyar TL’yi yurt dışından borç almışlar. Bunu ise LİBOR +2-4 arasında bir faizle alıp, döviz kredisi açıyorlar. Kendi çıkardıkları tahvil ise 97 milyar TL olup, bunun faizi de devlet tahvilinin faizinden en az yarım ya da 1 puan yüksek olmak zorunda. Yani bu paranın maliyeti en az 11-14 arasında değişiyor. Özkaynaklar aslında bedava para gibidir ama banka ortakları kendi özkaynaklarına en az %13-15 getiri isterler ki; özkaynağın maliyeti çok daha yüksek olabilir. Bunun birçok teknik hesaplaması var fakat ben detaya inip kafanı karıştırmayacağım. Merkez BAnkası’ndan aldıkları parayı ise Merkez Bankası’nın uyguladığı politika faizine yakın bir faizden alıyorlar. Yani ortalama fonlama maliyeti denilen orandan repo yapıyorlar.

- Ortalama Fonlama maliyeti nedir hocam?

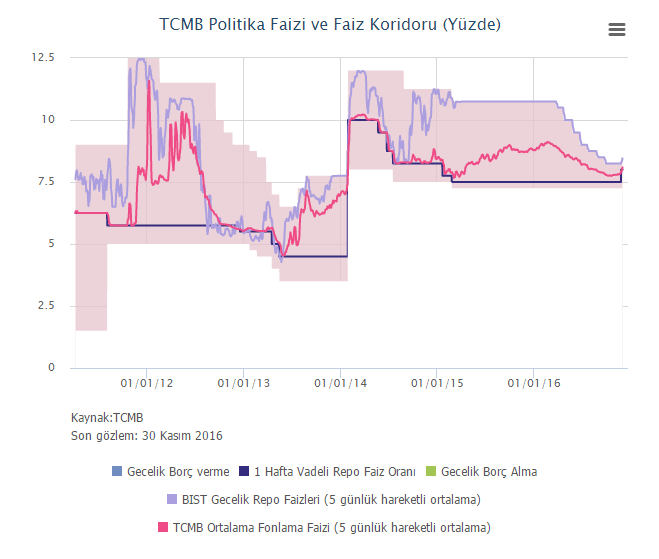

- Merkez Bankası gecelik veya haftalık olarak bankalara 110 milyar TL civarında para veriyor. Bazen verdiği parayı kısıyor bazen artırıyor. Bunun faizi Merkez Bankası’nın faiz koridorunun üst bandından yüksek olamıyor ve orta bant ile alt bant arasındaki bir faizden bu parayı veriyor. İstersen aşağıdaki grafiğe bak… Eflatun çizgi ortalama fonlama maliyetidir.

- Hocam çok iyi anladım… Gerçekten de Merkez Bankası faizleri düşürse… mesela alt bandı %3, üst bandı %4 yapsa, ortalama fonlama maliyeti %3.5 civarında olur ve bankalara %3.5’tan 110 milyar TL verse daha iyi olmaz mı? Böylelikle kredi maliyetleri düşmez mi? Kredi maliyetleri düşünce firmalar daha çok kredi kullanıp, yatırımlara yönlenir, işsizlik düşer, büyüme artar… Çok daha iyi olmaz mı hocam?

- Çok güzel bir noktaya vurgu yaptın. Zaten şu an tartışılan ve gündemde olan konu da budur. Bankaların hangi kaynak için ortalama maliyetinin ne olduğunu yukarıda anlattım. Şimdi çok çarpıcı bir hesaplama sonucunu söyleyeceğim. Bu aşamada bankaların topladığı paranın maliyeti en az %10.5-12.5 arasındadır. Eğer Merkez Bankasının kullandırdığı 111 milyar TL’yi %8.5 yerine %3.5 ile bankalara verse, Bankaların paralarının maliyeti sadece 0.35 puan düşüyor. Yani maliyet %10.15 -12.15 arasına düşüyor. Çünkü Merkez Bankası’ndan alınan paraların toplam içindeki oranı sadece %4.9 seviyesinde.

- Ne diyorsunuz hocam? Yani şu an Merkez Bankası’nın faizleri %3.5’a düşse bu bankaların maliyetini sadece 0.35 puan mı aşağı çekecek…

- Maalesef evet… Ama tabi ki burada diğer şartların aynı kaldığını varsayıyoruz. Normalde MB faizi %3.5’a düşürse, diğer parametrelerde de çok büyük dalgalanmalar olur ve şoklar yaşanır.

- Nasıl yani?

- Merkez Bankası’nda %3.5 maliyetle parayı alan Banka sence ne yapar?

- Kredi verir

- Bence kredi riskine girmeden %11 para kazanmanın yolu var. Banka gider Tahvil piyasasından %11 faizli tahvil alır. Böylece hiç risk almadan %11-%3.5 = %7.5 net faiz kazanmış olur. Şu an piyasa gösterge faizi %11 oldu.

- Ama hocam bütün bankalar tahvil almaya kalkarsa tahvil faizleri düşmez mi?

- Pek düşmez

- Neden?

- Çünkü zaten merkez bankasının verdiği 110 milyar TL’nin hepsi tahvile gitmez. Yarısı tahvile gitse 55 milyar TL yapar, toplam 465 milyar TL tutarında tahvil var. Bu durumda faizleri yeniden %9-10 seviyelerine indirebilir. Ama asla %4-5’lere gerilemez. Yani 55 milyar yetmez.

- Hocam bu Merkez Bankası da aslında bankalara çok az para veriyormuş. Bankalara verdiği para miktarını artırsın. Mesela hükumet siyasi riskini alsa ve bir kanun hükmünde kararname çıkarılsa ve Merkez Bankası’nın bankalara 110 milyar değil 800 milyar vermesi sağlansa olmaz mı? ABD Merkez Bankası FED böyle yapmadı mı? Bastı parayı gidip toksik-zehirli varlıkları alıp bankalara ve hatta şirketlere para vermedi mi? Böyle yaparsak ABD’de olduğu gibi mevduat faizleri ve tahvil faizleri de düşer. Nasıl olsa bankalar çok çok daha fazla parayı MB’ndan sağlamış olacaklar ve mevduata ihtiyaç kalmayacak. Böylece mevduat faizleri de düşecek. Üstelik bankalar %12-13 faizle tahvil çıkarmaya da gerek duymayacaklar. Bu para ile bankalar gidip tahvil alsalar gösterge faiz de %4-5’lere düşmez mi?

- Evet aynen dediklerin olur. Ama bu sadece bir faraziyedir yani varsayımdır. Merkez Bankası’nın durduk yere bu büyüklükte bir parayı piyasaya vermesi durumunda evet belki mevduat faizleri hızla düşer. Ama Mevduat sahipleri %4-5 faize razı olur mu?

- Olur hocam neden olmasınlar. Paralarını başka nerede değerlendirecekler ki?

- 2017’de enflasyon sence kaç olur?

- Hocam şu an %8 civarında ama dolar arttı herhalde birçok şeyin fiyatı artacaktır. %9 olabilir.

- Bu durumda bankaya paranı %4-5 ile mevduata koyarsan, ciddi zararın olmaz mı?

- Aslında olur….

- Bu durumda mevduatlar hiç yerinden kıpırdamadan bankalarda öylece otururlar mı? İnsanlar enflasyona bakar. Eğer paraları enflasyon nedeniyle eriyecekse kendilerini enflasyona karşı koruyacak enstrümanlara paralarını yatırırlar. örneğin, altın, döviz, arsa vs gibi enstrümanlar değer kazanmaya başlar. Eğer 1.3 trilyonluk mevduat bankalardan çekilmeye başlanırsa sence ne olur?

- O zaman bankalar bu mevduatın tamamını ödeyebilirler mi hocam?

- Bankaların ani bir durumda hemen kullanabilecekleri toplam nakit miktarı (zorunlu karşılıklar dahil) 150-200 milyar TL’dir. Bunun üzerinde para çekilirse çok büyük sıkıntı olur. Tabi ki böyle bir durumda finansal piyasalardaki fon yöneticileri bilir ki; doları tutmak mümkün olmaz. Anında doların 4-5 liraya doğru hareket ettiğini görürüz. Büyük bir kaos ortaya çıkar. Unutma ki; reel sektörün girdilerinin %60’a yakını dolar maliyetidir. Enflasyon yeniden %20’li seviyeleri aşabilir. Böyle bir risk her zaman vardır. Özetlersek, bu tür bir durumda, dolar roket gibi fırlayabilir, enflasyon hızla artar, bankalardan mevduat kaçışı riski olur.

- Hocam iyi diyorsun da bu dediklerin neden ABD’de olmadı?

- ABD, doları basan ülkedir. ABD’nin bastığı dolarlar bizim gibi gelişmekte olan ülkelere aktı (başka faktörler de var, enerji fiyatları düştü vs). Hatırlasana biz 2010 ve 2011’de %9 civarında ortalama büyüme yakaladık. Bunun sebebi hep dışarıdan gelen paraydı. Dolar sürekli düşerken, firmalarımız dolar borçlandı. Ama şu an artık ABD’de faizler ve getiriler yükseliyor diye, dünyadaki dolarlar evine dönüyor. Firmalarımız döviz düşüyor diye döviz borçlandılar ama Allah’tan ekonomi yönetimimiz çıkardığı yönetmeliklerle bireylerin döviz borçlanmasının önüne geçti. Biz TL basarsak bu TL diğer ülkelere gitmez. Ülke içinde kalır. Yani yabancı yatırımcılar Merkez Bankası’ndan TL borç alıp başka ülkelere yatırım yapmaya gitmezler. Bastığımız 800 milyar TL bize çok yüksek enflasyon olarak geri döner.

- Hocam bu doların fiyatını ne belirliyor? Dolar ne olacak?

- İstersen bunu bir sonraki derse bırakalım… Bugün çok uzun konuştuk…

Zevkle okudum Teşekkürler.

Mesajınız için ben teşekkür ederim…

Çok güzel hocam gayet açıklayıcı olmuş teşekkürler :)

Tşkr ederim..

Emeğimize saglik. Çok güzel bir dille anlatmışsınız…

Teşekkür ederim

EKONOMİ FİNANS DERSLERİ YAZI DİZİSİ-1 İÇİN ÇOK TEŞEKKÜRLER.

YAZI DİZİSİNİN DİĞER BÖLÜMLERİNİ HEYECANLA BEKLİYORUM.

AYRICA DİZİNİN BAŞINDAKİ FIKRA SÜPERDİ.?

Çok tşkr ederim.. Sağolun..

Yaşar Hocam Merhaba…

Yıllardır yazdığınız yazılarla, tv programlarıyla, webinarlarla, kitaplarınızla sizleri takip ediyorum. Sizlerden çok şey öğrendim.

Herkesin anlayabileceği bir dille yazdığınız bu yazıyı da severek okudum.

İnsanların bilinçli bir yatırımcı olması için gösterdiğiniz gayretler takdire şayan…

Keşke bu ülkede sizin gibi binlerce Yaşar Erdinç olsa, insanlar birikimlerini taşa toprağa değil, yatırıma ve üretime gidecek şekilde değerlendirirdi. Güzel ülkemiz çok daha iyi bir durumda olurdu.

Hocam, elinize, beyninize, yüreğinize sağlık… Mustafa Küçük

Mustafa bey, bu güzel yorum için sonsuz tşkr ederim. İnşallah bilinçlendirici eğitici yazılar devam edecektir.

Hocam, ellerinize sağlık.

Çok çok tşkler.