Son bir haftadır bana ASELSAN hakkında çok fazla sayıda soru geldi. Finansal okur yazarlık bağlamında sizlere faydası olması için elimden geldiğince basit ve anlaşılır bir analiz sunmaya çalışacağım. Ama Aselsan yarın veya bir hafta içinde ne olur? sorusunu merak edenler bu yazıyı okumasınlar. Çünkü cevap yok. Fakat “ben gerçek yatırımcı olmayı istiyorum diyenler”, analizin aşamalarını adım adım izlesinler.

Bildiğiniz üzere Aselsan’ın ek halka arzı olacak. Halka arz ile ilgili olarak Aselsan’dan gelen haber şöyle;

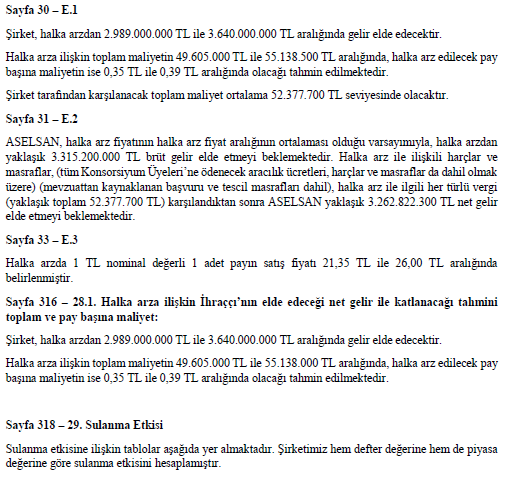

Aselsan’ın son kapanış fiyatı 23.60 TL oldu. Halka arz maliyetleri düştükten sonra, eğer 21.35 – 26.00 TL ortalamasından satış olursa Aselsan’ın kasasına net 3 milyar 263 milyon TL’ye yakın bir gelir oluşacaktır. Yukarıdaki yazıda “sulanma etkisinden” bahsediliyor. Yani hangi fiyattan alırsanız, 23.60 TL kapanış fiyatına göre Kâr ya da zararınız olacak mı sorusuna cevap vermektedir. Aşağıdaki tabloda çok güzel bir özet verilmiş.

Aselsan’ın sermayesi 1 milyar TL’dir. Halka arz sonrasında 1 milyar 140 milyon TL seviyesine çıkacaktır. Halka arzdan gelen 140 milyon TL sermayeye eklenecek (1 adet hissenin nominal değeri 1 TL’dir ve sermaye 140 milyon TL artmış olacaktır. ) 3 milyar 263 milyon TL ortalama gelirin kalan kısmı ise emisyon primi olarak hesaplara geçecek ve Aselsan’ın kasasında (banka hesaplarında) yaklaşık 3 milyar 123 milyon TL olacaktır. (Halka arz fiyatının ortalaması alınarak bu hesap yapıldığı için aslında net girecek miktarı bilmiyoruz. Ama 26 TL’den satılırsa net 3 milyar 585 milyona yakın, eğer 21.35 TL’den satılırsa 2 milyar 939 milyon TL civarında net para girişi olacaktır.

Yukarıdaki tablonun en alt kısmında sulanma etkisini açıklayalım. Diyelim ki, elinizde Aselsan hissesi var, siz mevcut ortaksınız ve hisse 26 TL’den halka arz edildi. 23.60 TL son kapanış fiyatına göre, halka arz sonrası hisse başına 25 kuruş (0.25 TL) kârınız olacak. Ama 21.35 TL’den halka arz edilirse hisse başına 22.60 TL kapanışa göre 32 kuruş zararınız olacak. Eğer elinizde Aselsan hissesi yoksa ve yeni ortak olmak istiyorsunuz ve halka arz’dan alım yapacaksınız. Eğer hisse 26 TL’den halka arz edilirse, ve halka arz sonrası fiyat 23.60’ta kalırsa 2.15 TL zararınız olacak, eğer 21.35 TL’den halka arz edilirse ve halka arz sonrası fiyat 23.60 TL’de kalırsa 1.93 TL kâr edeceksiniz. Benim tahminim, halka arzın 22 TL civarından yapılmasıdır. Yeni yatırımcıyı özendirmek amaçlı olarak, en azından halka arz sonrası yatırımcının kârda olması için, 23.60 TL’nin altında bir fiyattan halka arz bekliyorum, fakat eğer talep çok yüksek olursa 26 TL’den de arz yapılabilir. Şunu belirteyim ki; bence hangi fiyattan halka arz edileceğinin orta ve uzun vadeli hedefler açısından çok da fazla bir önemi yoktur. Asıl önemli olan konu, halka arz’dan gelecek paranın, gelecekte Aselsan için nasıl bir değer oluşturacağı ve 2-3 yıl sonra nasıl bir resim çizeceğidir? Halka arzdan hisse alıp, sonra 1-2 TL yukarıda satmaya çalışanlar zaten bu tür sorularla ilgilenmiyorlar.

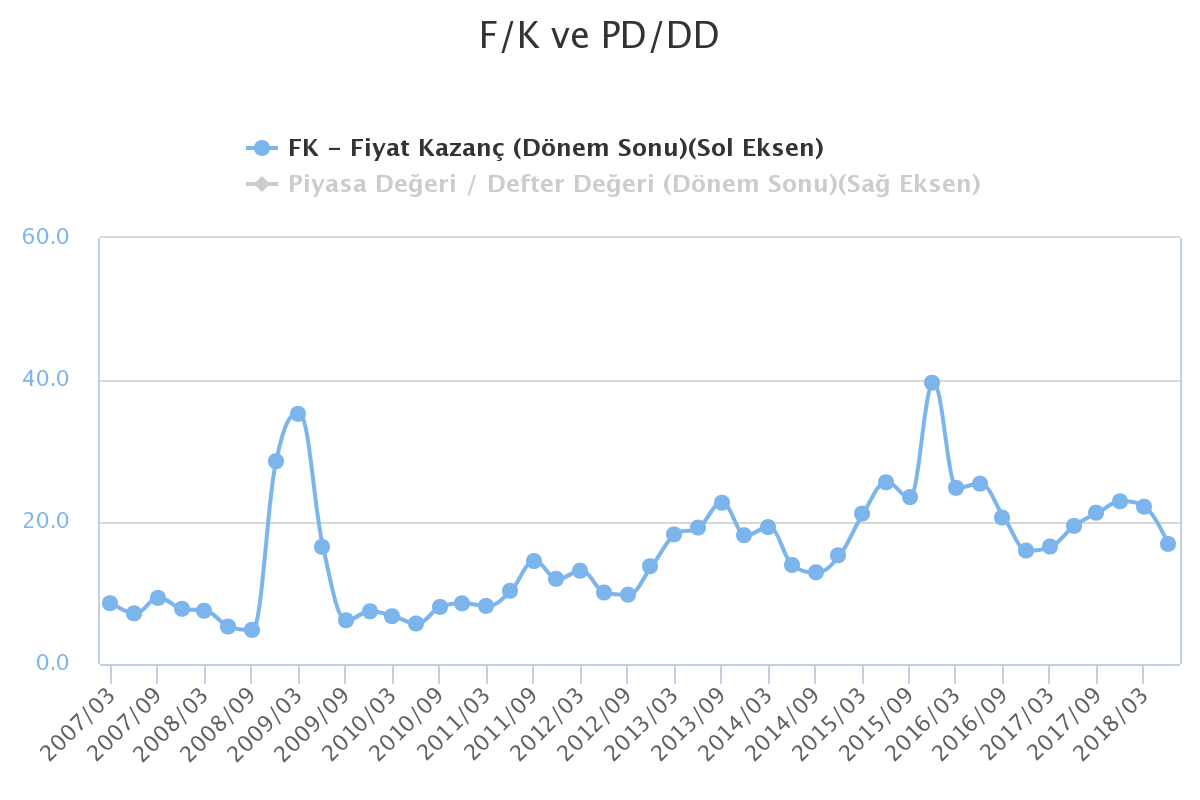

Aselsan şu ana kadar bu paranın nerede nasıl kullanılacağına ilişkin detaylı bir açıklama yapmadı ama, bir şirketin geçmişine bakarak, elindeki kaynakları doğru değerlendirip değerlendirmediğini ölçebilirsiniz. 2007 yılından bu yana yıllıklandırılmış bazda Aselsan’ın satış (sağ eksen), net kar ve esas faaliyet kârı (sol eksen) aşağıdaki grafikte veriliyor.

Aselsan 2016 yılından itibaren kârlılığını ciddi biçimde artırmış. Bunu da temel anlamda satışlarını artırarak yapmış. Peki satışlarını nasıl artırıyor? 2014 yılında 500 milyon TL olan maddi duran varlıklar şu an 1.1 milyarı geçmiş. Yani yatırım yapıyor. Yatırımlarını sadece fabrika ve üretim birimlerine değil, aynı zamanda maddi olmayan “patent, know-how” gibi maddi olmayan varlıklara da yatırım yapıyor. 2014’de yaklaşık 400 milyon TL olan bu kalem, son 3 yılda 955 milyon TL seviyesine çıkmış. Asıl bu noktanın çok önemli olduğunu düşünüyorum. Çünkü maddi olmayan duran varlık yatırımı, innovasyon, buluş, AR-GE ve daha büyük pazar payı anlamına geliyor.

Aselsan’ın ek halka arzı bittiğinde fiyat 23.60’da kalırsa F/K’sı 19.28 seviyesine yükselecektir (şu an 16.64 civarında). F/K değişecek, çünkü artık 1 milyar hisse yerine 1 milyar 140 milyon hisse olacak ve hisse başına kâr düşmüş oluyor ve F/K yükseliyor. Ama PD/DD oranı da düşecektir. Çünkü halka arzdan gelen para özvarlıkları artıracak ve 5.04 TL olan defter değeri, 7-7.50 TL arasına yükselecektir. Böylece, şu an 4 civarında olan PD/DD, 3.26 civarına düşecektir.

İşte bu aşamada, Aselsan’a uzun vadeli yatırım yapmak için şu soruları sormak gerekiyor.

- Halka arzdan gelecek 3 milyar TL civarında bir para ile acaba gelecek 5 yılda Aselsan’ın satışları her yıl % kaç artar?

- Şu anki net kar marjı %25 civarında bulunuyor ama Esas faaliyet kar marjı %16 civarında (Halka arzdan gelen nakit ile yapılacak yeni yatırımlar, kar marjlarını artırıcı etki yapabilir. Son 5 yılda Aselsan’ın ortalama net kar marjı %16.57, son iki bilançoda ise %25 seviyesindedir.)

Soruları daha da basitleştireyim. 2022’de Aselsan yıllık ne kadar satış yapıyor olur ve net kârı ne olur? Bu soruya nasıl cevap vereceğiz?

Bu sorunun cevabını bulabileceğimiz en uygun yer Aselsan’ın İzhanamesidir. Bu izahnamede, Aselsan geleceğe dönük olarak satış veya kâr tahmini vermemiştir. vermek zorunda da değiller. Çünkü, geleceğe ilişkin olarak bir tahmin verdiğinizde, bu tahminler elde olmayan nedenler, dış konjonktür ve izahnamede yazılı diğer riskler nedeniyle yerine gelmeyebilir. Bu aşamada yatırımcı için izahnamenin 97. sayfasında başlayan “Faaliyetler hakkında Genel Bilgiler” kısmı çok önemli olup, bu şirkete yatırım yapıp yapmayacağınıza dair kararınızın oluşmasına yardımcı olacaktır. (İzahnameyi buradan indirebilirsiniz. İndirmek uzun sürüyor)

İzahname dışında başka elimizde neler var? Tabi ki şirketin geçmişi ve geçmişteki performansı elimizdeki en büyük done olup, Aselsan’a yatırım yapmayı düşünen biri, geleceğe ilişkin kendi tahminlerini yapmalı ve bu tahminlere göre bir fiyat hedefi belirlemelidir. Bunun nasıl yapılabileceğini aşağıda anlatıyorum. Fakat, ben eğer bir tahmin yapıp, bu tahminlere göre bir öneri yaparsam, suç işlemiş olurum. Çünkü şirketin kendisi bile izahnamede bir tahmin vermezken, ben ne kadar “bu tahminler kesin değildir ve güvenmeyin” desem de, yarın bir gün çeşitli riskler nedeniyle satış ve kâr hedeflerine ulaşılamadığında yatırımcı bana hesap soracaktır. Burada amacım, finansal okur yazarlık bağlamında sizlere bakış açısı kazandırmaktır.

Elimizdeki verilere bakalım. 2018 Mart finansal tablolarına göre Aselsan’ın yıllık satışı 5 milyar 600 milyon TL civarında bulunuyor. Son 5 yılda Aselsan’ın satışları ortalama olarak %25.57 büyümüş.

İlk cevaplanması gereken soru şudur. Şirkete ortalama 3 milyar Tl civarında bir kaynak girdiğinde gelecek 5 yılda satışları ortalama olarak ne kadar büyür?

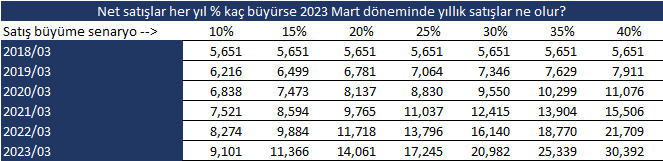

Aselsan şu ana kadar yatırımlarının çok büyük bir bölümünü kendi kazandığı paralar (özkaynak) ile finanse etmiş durumdadır. Bu aşamada bir yatırımcı “gelecek 5 yılda her yıl ortalama %10 büyür” diyerek hesap yapabilir. Bir başkası %20, bir diğeri de %40 büyür diyebilir. Burada önemli olan konu, “siz ne diyorsunuz?”. Önce buna karar verin. Şöyle bir tablo hazırlayabilirsiniz… 2018 Mart ayı itibariyle yıllıklandırılmış net satışları 5 milyar 651 milyon seviyesinde bulunuyor. Bu satış rakamını baz alarak gelecek 5 yılda yani 2023/Mart dönemi itibariyle yıllıklandırılmış net satışlarının ne olacağını bulmaya çalıştım.

Bu tabloya göre eğer satışlar her yıl %10 büyürse 2023/mart itibariyle Aselsan’ın cirosu 5 milyar 651 milyon TL’den 9 milyar 101 milyon TL’ye çıkmış olacak. Eğer satışlar son 5 yılda olduğu gibi %25 büyürse (%25 kolonuna bakarsanız) 2023/mart döneminde 17 milyar 245 milyon TL’ye ulaşması gerekiyor. Birisi de eğer şirkete giren 3 milyar TL ile yapılacak yatırımların satışları her yıl %30 veya %35 büyüyeceğini düşünürse, 2023/Mart döneminde Aselsan’ın cirosu 21 milyar TL ile 25.3 milyar TL arasına çıkmış olacaktır. Uzun vadeli yatırım düşünüyorsanız, bu tablonun en alt satırında ciorunun kaç olacağına dair kararı siz oluşturacaksınız. İstediğinizi seçebilirsiniz.

Şimdi sıra geldi kâr tahmini yapmaya. Bu konuda elimizde ne var? Şirketin geçmiş yıllardaki net kâr marjları var.

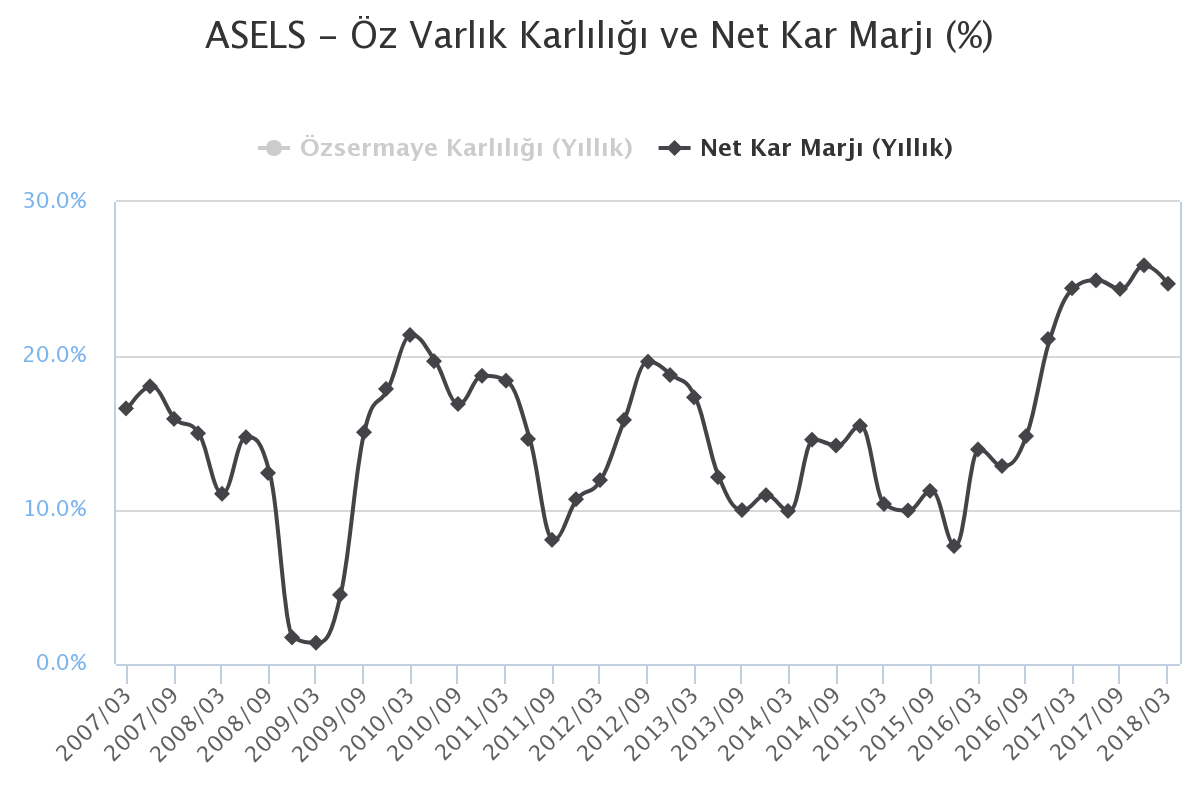

2008 küresel krizinin etkilerini bir tarafa koyarsak Aselsan’ın Net kar marjı %10 ile %20 arasında değişmiş ve oldukça dalgalı görünüyor. Dalgalaı olması normal, çünkü şirket sürekli projeler alıyor ve projeler teslim edildikçe net kar değişiyor. Eğer bir yıl teslim edilen proje sayısı az olmuşsa o yıl net kârı düşebiliyor ama bir yıl çok sayıda proje teslimi gerçekleştirmişse net kârlar önemli oranda artabiliyor. Aynen bir inşaat şirketinin arsa alıp konutları satması sonrasında kâr yazması gibi bir durum olduğundan dolayı, proje bazlı çalışan şirketlerin kar dalgalanmaları normaldir. Ama seri üretim yapan bir şirkette kâr dalgalanmaları yüksek olmamalıdır.

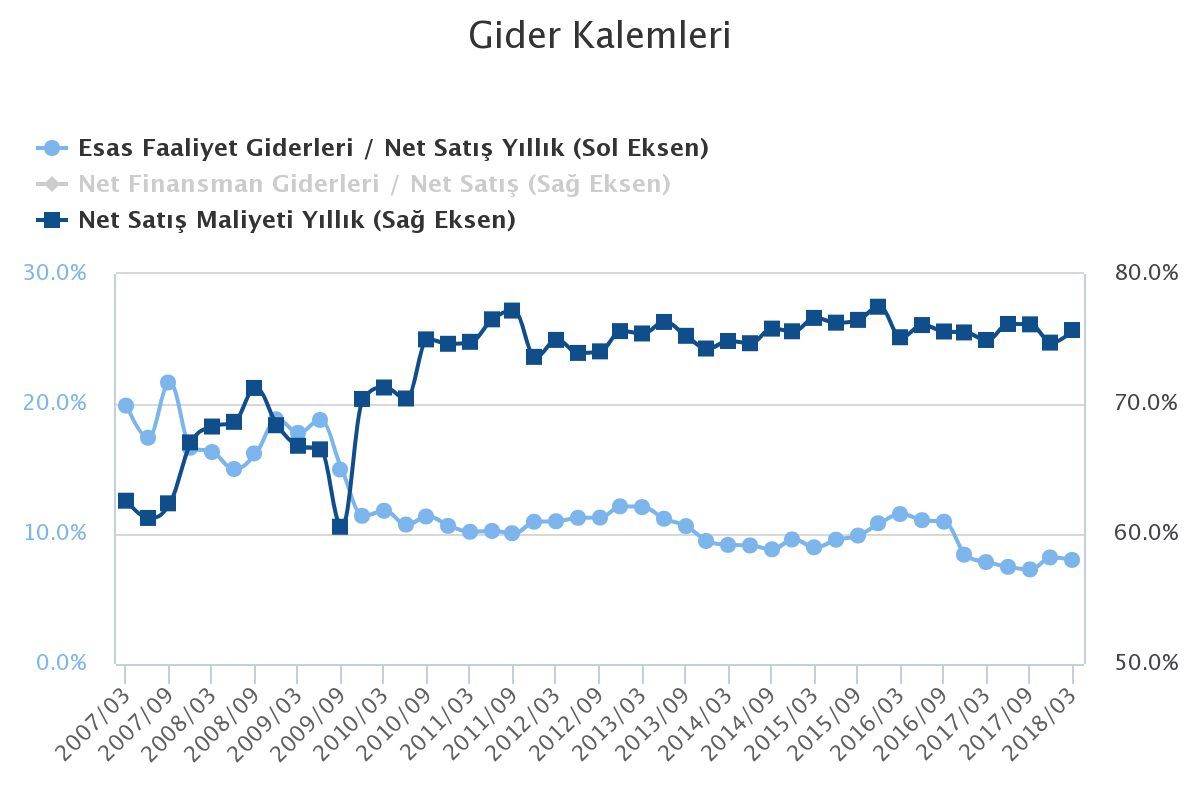

2016’dan sonra Net Kar Marjı %20 olan barajı aşarak %25 civarına oturmuş. Bunu AR-GE ve ciddi verimlilik artışı ile yaptıklarını görüyoruz. Normalde satışların maliyeti %75’ler civarında dalgalansa da, faaliyet giderlerini 2016’dan sonra cironun %11.5’larından %7.5-8 seviyesine düşürmüşler. Finansman maliyetleri ise cironun %1’i civarında olmuş ve zaman zaman net finansman gelirleri de olmuş.

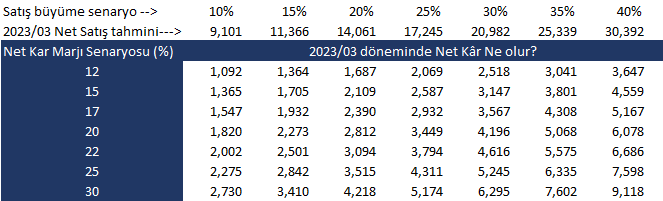

İşte bu aşamada yatırımcının şu soruya cevap vermesi gerekiyor. Eğer yukarıdaki tabloda sizin beğendiğiniz 2023/mart dönemi yıllıklandırılmış cirosuna ulaşılırsa 2023/mart döneminde Aselsan’ın net kârı kaç olur? Bu soruya cevap vermek için şöyle bir tablo hazırlayabilirsiniz (diğer incelediğiniz şirketler için de hisseye fiyat biçerken bu adımları izleyebilirsiniz).

Bu tablo çeşitli Net Kâr Marjı NKM) senrayolarına göre Aselsan’ın 2023/mart cirosuna göre Net karının ne olabileceğini veriyor. Örneğin bir yatırımcı çok kötümser olsun. 2023’e kadar satışlar %10 büyürse ve NKM da %12 olursa Aselsan’ın yıllık net kârı 1 milyar 92 milyon TL oluyor. Örneğin Satışlar her yıl %25 büyürse ve ve Net kâr marjı da son 5 yılın ortalaması kadar olursa (%17), tablonun en üst satırında %25’i bulunuz, sonra ilk kolondan da %17’yi bulup kesiştiği hücreye bakınız. 2 milyar 932 milyon TL sayısını görüyoruz. Eğer satışların %30 büyürken, Net kâr marjının da %25 olmasını bekliyorsanız (iyimserseniz) Net kar 5 milyar 245 milyon TL’ye ulaşmış olur.

Şimdi sıra geldi, hissenin fiyatını bulmaya. Aselsan’a adeta bir arsa gibi yatırım yapmak ve 5 yıl beklemek için yıllık bazda ne kadar getiri almak istersiniz? Şu an paranızı bankaya yatırırsanız veya devlet tahvili alırsanız %16-17 bir getiri elde etmeniz mümkün. Stopajı çıkarırsak net %15 getiri mümkün. Dolayısıyla yatırımcılar en azından yıllık bazda %15 getiri talep edebilirler. Bunun altında bir getiriye kimse razı olmaz çünkü, Devlet tahvillerine risksiz yatırım yapma imkanları var. 5 yılda Aselsan’ın fiyatı kaç TL olursa, en azından şu anki alternatif (banka veya devlet tahvili) getirisini sağlamış olursunuz? Bu hesabı nasıl yapacağız?

FORMÜL: Aselsanın şu anki fiyatı * (1+İstenilen Getiri)^5

(burada “^” işareti parantez içindeki rakamın 5. kuvvetidir.)

Yıllık %15 getiri sağlamak istiyorsak Aselsan’ın 2023 Mayıs itibariyle fiyatı ne olmalı. Halka arz fiyatının 23.60 TL olduğunu varsayarsak,

Fiyat = 23.60 * (1+0.15)^5 = 47.47 TL oluyor.

Halka arz fiyatı 26 TL olursa?

Fiyat = 26 * (1+0.15)^5 = 52.29 TL

Halka arz fiyatı 21.35 TL olursa Fiyat?

Fiyat = 21.35 * (1+0.15)^5 = 42.94 TL

Bu hesaplamalardan görüyoruz ki, şu an elimizde imkan olan risksiz getiriyi elde etmek için Aselsan’ın halka arz fiyatına göre, eğer 5 yıl sonra fiyat 45-50 TL civarına gelirse neredeyse başabaş noktasında olacağız. Peki yatırımcılar risk almak için ekstra prim istiyorlarsa ne kadar getiri arzu ederler ve fiyat ne olmalı? Aşağıdaki tabloyu bu mantıkla hazırladım. Bu tabloda hisse fiyatının 23.60 olduğu varsayılmıştır. Bu tabloya göre 5 yılda her yıl %20 getiri elde etmek isteyen birisi için eğer Aselsan 2023 Mayıs itibariyle 58.72 TL fiyata çıkarsa, yıllık %20 getiri sağlamış olacaktır.

Benzer şekilde %25 getiri isteyen birisi ise Aselsan’ın 72.02 TL’ye çıkmasını bekleyecektir. Eğer Aselsan 5 yıldan önce örneğin 3 yılda 72 TL olursa, kişinin getirisi çok daha yüksek olacaktır. Bu tablo kısaca şöyle diyor. Eğer Aselsan hissesi 5 yılda 47.47 TL’ye yükselirse, Aselsan’a yatırım yapmakla, paranızı 5 yıl bankada tutmak arasında bir fark olmayacaktır (faizlerin değişmeyeceği varsayımıyla). Ama Aselsan 2 yılda 47.47 TL olursa o fiyattan satıp üç yıl da paranızı Devlet tahvilinde değerlendirerek 5 yıldaki getirinizi ikiye katlayabilirsiniz.

Şimdi geldik en can alıcı soruya… Hangi senrayo’da Aselsan’ın fiyatı 5 yılda en azından 47.47 TL’ye gider? Yukarıda verdiğimiz Satış büyüme ve Net kar marjı senaryolarını baz alarak hisseye değer biçmeye çalışacağız.

İşte bu noktada “2023’de Aselsan’ın F/K’sının kaç olmasını bekliyorsunuz?” sorusu birinci sıradadır. Yani piyasa 2023’de Aselsan’a net karının kaç katını ödeyecek? Önce Aselsan’ın geçmiş dönemlerdeki F/K oranlarının ne olduğuna bakalım…

Grafikte görüldüğü üzere, 2009 yıllarında Küresel krizin etkisiyle k’ar düşmüş ve F/K yüksek kalmış ama normal dönemlerde Aselsan’ın FK değeri 10 ile 30 arasında değişmiş olup, son değer 16.90 civarında bulunuyor.

Şunları unutmayınız…

- Eğer bir şirketin sayış ve karlılığı her yıl ekonomi kadar büyüyorsa, yani ortalamaya yakınsa bu şirketin F/K oranı 8-12 arasında olması beklenir (buna uymayan birçok şirket bulabilirsiniz, fakat uymayan şirketlerin genel özelliği kar/zarar oynaklığının çok yüksek olması ve bir sene aşırı kar ederken diğer iki sene zarar edebilmesi veya hissede maniplülatif hareketlerin olması olabilir.)

- Eğer bir şirketin gelecekte satışları ve karlılığı ekonominin büyüme hızını veya genel olarak BIST’teki şirketlerin büyüme hızını ikiye katlayacaksa F/K oranı 15-20 veya daha yüksek seviyelere çıkabilir. Çünkü piyasa geleceği satın alır ve ilerideki kâr artışlarını şimdiden fiyatlamaya başlar.

- Eğer bir şirketin satış ve karlılığı ileride düşecekse, önce F/K düşer, genellikle daha sonra da kârların düştüğünü görürüz (Örnek EKGYO)

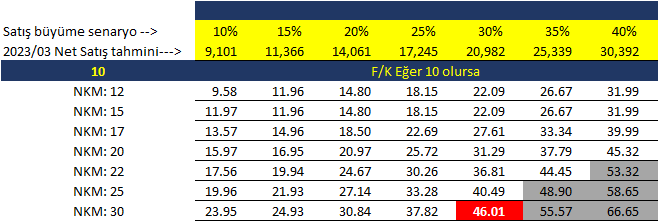

Bu noktaları göz önünde bulundurarak, 2023’e gelindiğinde acaba Aselsan’ın F/K’sı kaç olur? Bunu şimdiden bilmek mümkün değildir. Ama bildiğimiz bir şey var ki, Aselsan, halka arzdan gelecek kaynak ile en azından geçmiş 5 yıldaki ortalama ciro büyümesi kadar cirosunu büyütebilir ve yeni yatırımlar net kar marjının artmasını sağlayabilir. Çünkü yeni yatırım demek yeni teknoloji demek olup, genellikle maliyetleri aşağı çeker. Dolayısıyla önümüzdeki 2-3 sene içinde küresel bir kriz veya çok beklenmedik ekonomik krizler olmazsa F/K’nın 10-15’in altına düşmesi beklenmez. Ama bu konuya yatırım stratejileri açısından aşağıda ayrıca değineceğim. Fakat öncelikle aşağıdaki hisse fiyatı senaryoları tablosunu inceleyelim (yukarıda verdiğim “net kar tahmin” tablosunu, sayfada sürekli aşağı yukarı gidip gelmemeniz için aşağıda tekrar veriyorum);

F/K’ya Göre Hisse Fiyatı Tahmin Tablosu

İlk tabloda 2023 döneminde çeşitli satış büyüme ve net kar marjı (NKM) senaryıolarına göre Kar tahmin tablosu var. Örneğin 2023’e kadar satışlar her yıl %25 büyürse ve NKM %20 olursa (ikisinin kesiştiği yerde) net kar 3 milyar 449 milyon TL oluyor. Eğer net kar bu rakama ulaşırsa ve FK 10 olursa (Örneğin küresel bir kriz oldu ve hisselerin FK’ları çok düştü ve Aselsan’ın FK’sı da 2023 Mart döneminde 10 oldu). Bu durumda hisse fiyatının ne olacağını FK tahmin tablosu veriyor. Bu tabloda sarı bölgede satışların %25 büyüdüğü kolon, ve sol tarafta da NKM’ının %20 olduğu satırın kesiştiği noktaya bakalım. Hisse fiyatı 25.72 TL olmuş olacak (Halka arz fiyatının 23.60 TL olduğu varsayımıyla hisse fiyatı tahmini yaptık). Bunu nasıl hesapladık? 10 FK ile net kârı çarpıp yeni sermayeye böleceğiz. Yani;

Hisse Fiyatı = 10 * 3,449 / 1140 = 25.72 TL çıkıyor. (Hisse başına düşen kâr ile FK oranını çarpıyoruz)

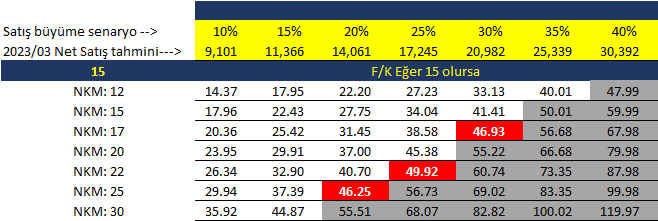

Tabloda kırmızı hücre içindeki rakam ise; 2023’de FK 10 olursa biz bankadan veya devlet tahvilinden alabileceğimiz getiriyi sağlamak istiyorsak Satışlar her yıl en az %30 büyümeli ve NKM da %30 olmalı ki hisse fiyatı 46.01 TL olsun ve bizim 47.47 TL’lik hedefimize yaklaşmış olsun Bir miktar zararımız olacak) Gri bölgeler başabaş noktasının geçildiği senaryolardır. Şu an birisi çıkıp diyebilir ki; “Hocam FK niçin 10 seviyesine kadar düşsün ki; şirketin kasasına 3 milyar TL civarında para giriyor. Bu parayla ciddi bir büyüme trendi başlar. Siz de zaten büyüme trendinde olan ve BIST genelinin iki katı veya daha fazla büyüyecek şirketlerin FK’sının 15-20 olabileceğini söylüyorsunuz…” . Bu kişi haklıdır. Fakat bir başkası da küresel bir kriz beklentisi içinde olup, ileride FK’sının 10 seviyelerine kadar düşebileceğini bekleyebilir. Biri kötümser, diğeri de iyimserdir. Ama her beklentiye göre bu tabloyu yeniden hesaplayabiliriz. Örneğin aşağıdaki tablo, FK’Nın 15 olması durumunda başabş noktası için ne kadar satış büyümesi ve NKM olması gerektiğini veriyor.

Diyelim ki FK değeri 2023 Mayıs aylarında 15 olsun. Bu durumda, kırmızı hücrelere bakınız. Örneğin satışlar en az %20 büyürken, NKM da en az %25 olmuşsa hisse 46.25 Tl olacak ve başabaş noktasına gelmiş olacağız. Ya da satışlar %25 büyürken, NKM %22 olursa, FK 15 olmuşsa, hisse fiyatı 49.92 olacak. Kırmızı hücrelerdeki 46.93 rakamına bakarsanız satışlar %30 büyürse ve NKM %17 olursa yine alternatif egtirimizi elde etmiş olacağız. Gri alanlarda ise daha yüksek getiri elde etmiş olacağız. Örneğin satışlar %30 büyürken, NKM %22 olursa hisse fiyatı 60.74 TL oluyor. Bu durumda yıllık getirimiz ne olur? Bunu da aşağıdaki şekilde hesaplarız.

Gelecekteki Hisse fiyatı = Şu anki fiyat * (1+getiri oranı)^5 (Bu değerleri formülde yerine koyalım ve getiri oranını bulalım)

formülümüz; 60.74 = 23.60 * (1+Getiri Oranı)^5 şeklinde olur. (bu formülde getiri oranını tek başına bırakırsak;

Getiri oranı =(60.74 /23.60)^(1/5)-1 = %20.81 olarak bulunur.

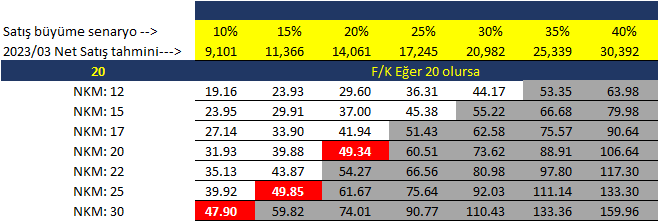

Şimdi de daha olumlu bir senaryoya bakalım. Aselsan eline geçen 3 milyar TL ile çok iş yapmış, satışlarını ve kârlılığını artırmış olsun. 2023’e gelindiğinde de dünyanın önemli savunma şirketlerinden biri olarak öne çıksın. Piyasa da Aselsan’ın satış ve karlılığının hala BIST’teki şriketlerin en az 1.5, 2 katı üzerinde büyümeye devam edeceğini varsaydığı için Aselsan’a kârının 20 katını ödüyor olsun (Yani FK 20 olsun). Bu durumdaki tablo aşağıda verilmiştir.

Bu tabloda soldaki ilk kırmızı hücreye bakınız. 47.90 fiyatını görüyoruz. Yani satışlar yıllık yüzde 10 artsa ve NKM %30 olursa hisse 47.90 TL oluyor ve başabaş noktamızı geçiyor. Ya da diğer kırmızı hücreye bakalım (49.34 TL) Satışlar her yıl %20 büyür ve NKM 20 olursa ve Piyasa FK’yı 20 olarak belirlemişse hisse fiyatı 49.34 olacaktır ve getirimiz başabaş noktasının üzerinde olacaktır. Gri bölgeler başabaş noktasının geçildiği senaryolardır.

SONUÇ: Geleceği kimse bilmiyor… Geleceğe yatırım yapmayı düşünüyorsanız, izahnameyi okuyacaksınız… Aselsan’ın bugüne kadarki geçmişini inceleyeceksiniz… Satışların yıllık bazda ne kadar büyüyebileceğine siz karar vereceksiniz. Böylece halka arzdan alıp almamaya karar vereceksiniz.

10 puanlık uzman sorusu şudur; faizler sabit kalmak şartıyla 5 yılda Aselsan hissesi 23.60 TL’den 47.47 TL’ye çıkar mı? Bu soruya cevabınız evet ise, Ne kadar sürede çıkar? sorusu önem kazanır. Eğer 5 yıl yerine hisse 2.5 yıl içinde 47.47 olursa (faizler aynı kalmak şartıyla), banka faizi veya devlet tahvili getirisini yaklaşık ikiye katlamış olursunuz. Benim fikrimi soruyorsanız, bir yatırımcıya bu konuda fikir söylemek ona yapılan en büyük kötülük olur ve yatırımcılık yolunda önünü kesmiş olursunuz ve her zaman o kişiye ihtiyaç duyarsınız. Ben bu eğitici yazıyı bana ihtiyaç duymamanız için yazdım. Ayrıca alın veya almayın demek zaten yasalarımıza göre suç.

Varsayalım ki; beklentileriniz olumlu ve satışların %30 büyüyeceğini, NKM’nın da %25 olacağını düşünüyorsunuz. Hisseyi halka arzdan aldınız. Ama İtalya’daki problemler veya ABD’nin biriken devasa borçları nedeniyle yeni bir küresel kriz oldu ve Aselsan düşmeye başladı ve 15 TL civarına geriledi. Psikolojiniz ne olacak? Kısa vadede zarara katlanıp satacak mısınız yoksa, geleceğine güvenerek aldığınız şirketin mali performansını izlemeye devam ederek senaryonuzu güncelleyip, her ay toplamaya devam mı edeceksiniz? Aselsan haberlerini mi izleyeceksiniz, yoksa hisse fiyatını mı izleyeceksiniz? İşte bütün mesele bu!

Özellikle gerçek anlamda yatırımcı olmak isteyenler Borfin’de satışta olan ve düşük ücret belirlediğimiz “Yatırımcı Psikolojisi ve Beynin Zaaflarını Yenmek” eğitimini almadan bence her gün işlem yapmamalılar. Bilim herşeyi çözüyor.

Hepinize yatırımlarınızda başarılar diliyor ve paranız sağlığınızı bozmasın diyorum.

Anlaşılır bir şekilde çok güzel anlatmışsınız. Bilginize bereket

5 dalgalık hareket yapmış . 0.28 kuruştan 48 TL yine görmüş . Bu hareket 2008 ile 2017 nin 11. Ayına denk gelmiş. Eğer 0.28 krs tan 48.54 tl hareketine Fibo düzelme çekerek 0.5 Fibo geri çekilmesi 24.40 TL denk gelir. Destek 0.618 18.70 TL ..teknik olarak düzeltme var sanki … Ytd

Hocam kaleminize ağzınıza sağlık.Bir yazı ancak bu kadar bilgilendirici ve açıklayıcı olabilirdi.Kendi adıma teşekkür ederim

Hocam her zamanki gibi balık vermeyip balık tutmayı ogretmissiniz. Bu ülkede sizin gibi degerli insanlar ekonominin başında olsa eminim 15 yıl içinde güney Kore gibi dev hir ekonomi oluruz. Saygılar sunuyorum.

Hocam elinize sağlık.Çok güzel ve aydınlatıcı bir yazı olmuş.Teşekkürler.

Mukemmel bir anlatım olmuş sizin gibi değerli insanların kıymetini bilmek gerek eyvallah yaşar abicim teşekkür ederim sayende finansal okur yazarlığımız artıyor şirketlere bir yatırımcı gozu ile bakabiliyoruz.

Saygılarımla..

Mesajınız için teşekkür ederim. Yatırımcılık yolunda attığınız adımlarda başarılar diliyorum.

Hocam çok teşekkür ederim. Asparagas finansal analiz yerine, İlimsel Finansal analizi, yatırımcılık ile vurgunculuk ayrımını yine yine ince ince bilgilendirip, öğretip, benimsenmesini sağlamışsınız Ne diyebiliriz Teşekkür eder, Ayakta Alkışlarım.

Sağolun, çok teşekkür ederim..

Hocam elinize sağlık, yine çok güzel bir yazı olmuş.

Yaşar bey emeklerinize sağlık çok güzel olmuş.iyi günler

10*3.449/1140=30,25 Hisse fiyatı. (Naçizane!!!)

Çok teşekkürler… excel dosyasında ilgili hücredeki hatayı düzelttim.

Hocam ne denebilir ki büyüksünüz gerçekten şapka çıkartıyor önününüzde saygıyla eğiliyorum.

Sizler de büyüksünüz… Sadece gerçek yatırımcı adayları bu yazıya değer verir.

Emeğiniz ve bilgi paylaşımınız için sonsuz teşekkürler

HOCAM EMEĞİNİZE SAĞLIK

TEŞEKKÜR EDERİZ.

E.R.İKİZOĞLU

Hocam, çok teşekkür ediyorum.

Yazınızı okumak için ne kadar zaman harcadığıma bakınca sizin ne kadar uzun bir zaman bu yazıya ayırdığınızı tahmin edebiliyorum. Üstelik bir karşılık beklemeden; tamamen ücretsiz. Yazılarınız için size teşekkür etmek çok azdır. çok daha fazlasını hak ediyorsunuz. Saygılarımla,

Çok çok teşekkür ederim.. sağolun.. Yazı aslında araştırma yapmayı gerektirdiği için 2-3 günde bitti. Ama sizler gibi değer verenler olduğu sürece bizler yazmaya devam ederiz..

ben anlayarak 3 gunde okudum.Muhteşem….

teşekkürler emeğinize bilginize sağlık..

Tasarruf etmeği ve yatırım yapmayı 2. – 3. daireyi almaktan ibaret sanan insanların sizinle tanışmasını veya enazından takip etmelerini çok isterdim.Belki bu sayede dışarıdan borç alınan kaynakların betona gömülmesi bir nebze de olsa azalabilirdi.Verdiğiniz bilgiler için teşekkürler, ellerinize sağlık.

Bizleri bilgilendirmeye harcadığınız çabaya için teşekkür ederim.

temettüyü eklememişsiniz !.. hesaba dahil değil anladığım kadarıyla.7.2 tl değil mi ?

hocam elinize sağlık. google drive maalesef açılmıyor. tekrar yükler misiniz?

Linki güncelledim. Şu an sorun yok… (Excel’de birkaç hücrede hata vardı onları düzelttim)

Hocam emeğinize sağlık, sağ olun.

Bildiğim kadarıyla Aselsan girdiği ihalelerde dolar cinsinden fiyat teklif ediyor, yani geliri dolar bazında.

Bu yüzden son yıllarda gerçekleşen yüksek net kar marjında dolar kurunun etkisi büyük olabilir.

Kurda anlamlı bir gerileme olmadığı sürece, bu seviyelerdeki kur etkisiyle net kar marjı 25% civarında devam eder gibime geliyor.

Hisse 36 TL iken Yaşar Hoca hissenin pahalı olduğunu, alım için 20-25 TL nin uygun olabileceğini söylediğinde fanatikler Hoca’ya epey kızmıştı. Bugün dediği fiyat aralığından arz oluyor. Demek ki neymiş: Bilenle bilmeyen bir olmuyormuş.

Hocam emeğinize sağlık, mükemmel bir çalışma olmuş.

Çok teşekkürler…

Aynen , belkide kaç kişinin zarar etmesini engelledi hocamız.İşte milletini devletini seven aydın böyle olmalı.Anlayana…

Bir acemi olarak bu yazinizdan etkilendim sagol buyuk hoca

Dilerim sizin de iyi bir yatırımcı olmanıza vesile olur…

Teşekkürler, kafamizdaki soru işaretlerini giderip aydinlattiginiz için

Yaşar hocam kaleminize ve bilginize sağlık. Çok güzel bir analiz olmuş. Bize diğer şirketleri analiz etmek içinde güzel bir yol gösterdiniz. teşekkürler.

güzel ve seviyeli bir analiz olmuş Teşekkürler.

Aselsan bu sene çok üzdü o nedenle bir yanım güven diyor diğer yanım da güvenme son 6-7 ayına bak diyor açıkçası halka arzı yönetemediler yada yönetmediler benim güvenim sarsıldı. grafik hep aşağıya tam toparlandı dedik yine boynunu büktü hep aşağı, kırgın bir Aselsan hissedarı olarak onlar biz yatırımcıları seyretti bir açıklama reklam v.s güven telkin edecek söylemler yapmadılar böyle bir zamanda bende maalesef seyretmek zorunda kaldım…

herkese saygılar sevgiler

Mesut bey, sizi anlıyorum, fakat bilmelisiniz ki, bir hisse yükseliyor ve pahalı hale geliyorsa, şirket yönetimleri buna karışmaz. Tek yapabilecekleri şey, hisse satmak olabilir. Önemli olan konu, yatırımcının fiyat konusunda pahalı olduğunu düşünerek alım yapmamasıdır. Ben hisse 35-36 lirada iken çok hapalı olduğunu ve 20-25 arasının uygun olduğunu youtube videolarında anlatmıştım. Ek halka arz bitene kadar da hissenin yükselmemesi normaldir.

sayın hocam 2008 deki gibi bir kriz bekliyormusunuz. ??????????????????????????

Hocam size güvendik 100 bin endeksten 5.40 Vakıfbank pozisyon açtık, dolar bazında endeksin ucuzlaması nedeni ile önümüzdeki 1-2 sene içinde inanılmaz artışlar olabileceğinden bahsetmiştiniz, en son size güvenip 5-10 sene önce çerkezköydeki bir gyo firması hissesini alıp yıllarca bekledikten sonra %200 zararla satmıştım. O dönem o küçücük inşaat firmasının aslında hiçbir önem ifade etmeyen temel analiz verilerini öyle bir anlatmıştınız ki varımı yoğumu satıp alasım gelmişti, o firma ne oldu hala var mı bilmiyorum. İnşallah o zararımı vakıftan çıkarırım.

Buradan yorumlarınızı takip ediyor ve beğeniyorum. Oldukça açıklayıcı ve yeterince ayrıntılı. Siz ve sizin gibi ekonomi uzmanlarına ihtiyacımız var.Teşekkür ederim…

AGHOL (eski YAZIC) hissesi hakkında analiz yapabilirmisiniz..Saygılar…

Hocam sermayesi 1.140 milyon aldığı siparişler su an için 7.5 milyar dolar.Böyle bir gelecek performansı olan başka bir hisse şu an yok gibi.Nerdeyse 4 yıl içinde %25 kar marjıyla 2 milyar dolar kar yazacak gibi.Sermayesini 7-8 katı kar garanti gibi.Uzun vadeli bu fiyatlardan almanın mantıklı olduğunu göruyorum.Zaten yazınızda bu kağıdın duşme olasılığının olmadığını gördum.Buyuk bir kriz cıkmazsa ….Emin olmamı sağladınız detaylı profesyonel yazınızla. Teşekkurler.

ah hocam ahhhh baselsan 47 lerdeyken tanımış olsaydım sizi keşke şimdilerde videolarınızı satın alıp dinliyorum eğitimlerinizi ve özellikle fast wep mali analiz proğramını inceliyorum.. yınede size ihtiyacım var yuz yuze eğitim keşke verseniz…

İleride bu konuda bir bilimsel çalışmama olacak, buna katılabilirsiniz… Bu siteden duyurularımı izleyebilirsiniz..

Bu yazı yayımlanalı bir seneden fazla olmuş. Sayın hocamız şirketin bu durumlara bilinçli olarak düşürüleceğini düşünmemiş ve tüm iyi niyetiyle insanlara yardımcı olmak için böyle bir yol haritası çıkarmış. Şirket kar ederken halka arzdan gelen para buhar olmuş. Nereye harcandığı da belli değil.

Gelecekten geliyorum yıl 2020 fk 8 fiyat 25 TL hasılat 13 milyon nur içinde yat hocam alllah rahmet eylesin