– wp:paragraph –>

2016 yılı içerisinde hisse fiyatı 16 TL’nin üzerine çıkan ve şimdilerde ise 6 TL civarında olan BAĞFAŞ’ın temel verilerini inceleyerek olumlu ve olumsuz yönlerini tespit edelim. BAĞFAŞ’ı incelemek istememin sebebi ise uzun süren bir değer kaybından sonra 50 günlük basit hareketli ortalamanın 200 günlük basit hareketli ortalamayı yukarı kesmiş olmasıdır.

– /wp:paragraph –>

– wp:image {“id”:57825,”align”:”center”} –>

– /wp:image –>

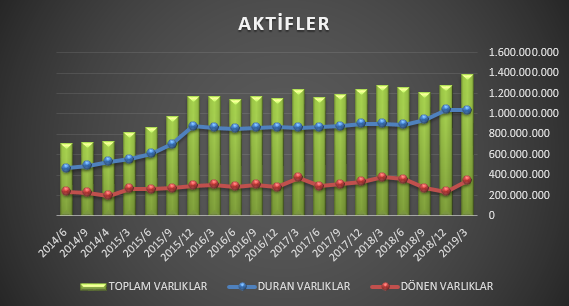

– wp:list –>

- 2014’den 2015 sonuna kadar devam eden yatırımlar uzun bir duraksama döneminden sonra 2018/9 döneminde tekrar başlamıştır. 2013/3 döneminde aktiflerin toplam değeri 1.278.876.518 TL iken bugün 1.385.012.793 TL’dir. Farklı bileşenlerden oluşan gübrelerin üretiminin yapılması için yeni tesis yatırımları da planlanmaktadır. 2018/3 bilanço döneminde aktif devir hızı 0,38 iken günümüzde 0,31’e stok devir hızı 3,26’dan 2,43’e düşmüştür. Bu oranlardaki düşüş yapılan yatırımların henüz verimli çalışmadığını düşündürtmektedir.

– /wp:list –>

– wp:image {“id”:57826,”align”:”center”} –>

– /wp:image –>

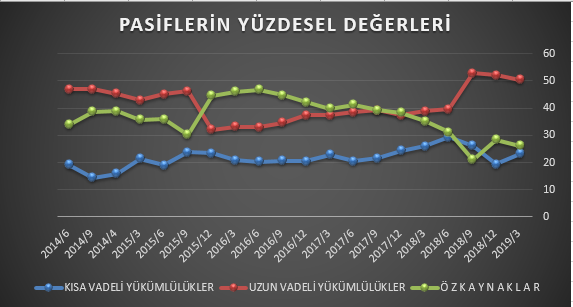

– wp:list –>

- Uzun vadeli borçlanmalar (698.615.587 TL), döviz cinsinden yapıldığı için kur riski taşımaktadır. Kısa vadeli borçlar da büyük bir yüzde olarak yer alsa da, aslında ticari borçlardan meydana gelmektedir. Kısa vadeli finansal borçlar ise %1 seviyelerinde seyretmektedir.

– /wp:list –>

– wp:image {“id”:57827,”align”:”center”} –>

– /wp:image –>

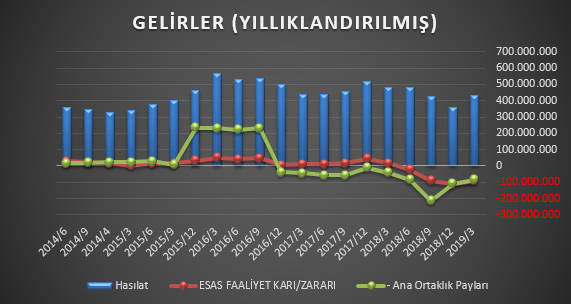

– wp:list –>

- Yapılan yatırımların satışlara henüz yansımadığı ve satışların belli bir bant aralığına sıkıştığı, bununla beraber esas faaliyet karı ve net karın eksi bölgeden kurtulmaya çalıştığı grafikte görülmektedir.

- 2013 -2015 döneminde yatırımları yapılan CAN-AN

gübresi üretimine 2016 yılında başlanması gerekiyordu ve üretimi yapılan

gübrenin 3 yıllık satış sözleşmeleri dahi yapılmıştı. Bu bilgiler ışında 2016 yılında hisse fiyatı

tarihi zirvesi olan 16 TL’yi görmüştü. Fakat üretim esnasında yaşanan kekleşme

problemi nedeni ile üretim tesisini beklenen kapasiteye ulaşamamış hatta tesisi

inşa eden firma ile mahkeme sürece başlatılmıştı. Ana sebep beklentinin

karşılanamaması olmakla beraber sonrasında gübrenin terör faaliyetlerinde

kullanılması nedeniyle getirilen kısıtlamalarla hisse fiyatı mevcut fiyat

seviyelerine kadar düşmüştür. Konu ile ilgili faaliyet raporunda yer alan

ifadeler; “ “ThyssenKrupp

Industrial Solutions AG Firması Tahkim Süreci: 17.05.2016 tarihinde

ThyssenKrupp Industrial Solution AG firması tarafından Şirketimiz aleyhine

Uluslararası Tahkim Mahkemesi’nde dava açılmıştır. Dava konusu, yüklenici firma

tarafından 2015 yılının 3. çeyreğinden itibaren deneme üretimine başlayan

CAN/AN kimyevi gübre üretim tesisinin garanti testlerinin mukavele şartları çerçevesinde

yerine getirilememesi sebebiyle Şirketimiz tarafından tesellüm edilmemesidir.

2015 yılının 3. çeyreğinden itibaren devreye alınmaya başlanarak üretime geçen

CAN/AN kimyevi gübre üretim tesisimizin, kurucu ThyssenKrupp Industrial

Solutions AG firması tarafından garanti testleri mukavele şartları çerçevesinde

yerine getirilmediğinden tesellüm edilemediği ve ThyssenKrupp Industrial

Solutions AG firmasının bu sebeple Uluslararası Tahkim Mahkemesi̓ne yaptığı

başvuru aleyhimize sonuçlanmıştır. Uluslararası Tahkim Mahkemesi, 27.08.2018

tarihinde ICC 21942/FS nolu kararı doğrultusunda Şirketimiz ThyssenKrupp

Industrial Solutions AG firmasına 24.500.000 Euro ödenmesi kararını verdiğini

bildirmiştir. Bu karar sonrası, tahkim kararının tenfizine ilişkin ThyssenKrupp

Industrial Solutions AG tarafından, İstanbul 16. Asliye Ticaret Mahkemesi

2018/1157 E. sayılı dosya ile Şirketimize karşı dava açılmıştır. Ayrıca, ICC

21942/FS nolu tahkim kararının tenfiz şartlarını taşıyıp taşımadığının

tespitine ilişkin Şirketimiz tarafından ThyssenKrupp Industrial Solutions AG

Şirketi’ne karşı Bandırma 2. Asliye Hukuk Mahkemesi 2018/438 E. sayılı dosya

ile dava açılmıştır.” şeklindedir. - Şirketin kendi sitesinde paylaştığı Faaliyet Raporların da, 2014 yılında yatırımına başlanan CAN-AN gübre tesisinin 2018 sonu itibarıyla üretime başladığı,

- KAP’da yer alan haberlerde, yurt dışı aracı firmalar sayesinde daha önce planlandığı gibi CAN gübresinin ihracatının yapıldığı belirtilmiştir.

- Tüm olumlu ve olumsuz yönlerin mevcut fiyatların içinde olduğunu ve tüm olayları piyasanın takip ettiğini göz önüne alırsak. Teknik analizden de yararlanmak faydalı olacaktır.

– /wp:list –>

– wp:image {“id”:57833} –>

– /wp:image –>

– wp:list –>

- Haftalık barlar ile incelediğimizde süren mahkeme nedeniyle (olumsuz), başlayan CAN üretimi ve yeni yatırımlar nedeniyle (olumlu), kararsız kalan piyasanın düşen bir trend sonucunda simetrik üçgen formasyonu oluşturduğu görülüyor.

- Simetrik üçgen formasyonları genelde trend devam formasyonları olmakla beraber, trend dönüş formasyonu olarak da karşımıza çıkabilmektedir. Dönüş formasyonların da hacim artışlarının olduğu yön formasyonun yönü hakkında bize yardımcı olabilmektedir.

- Paylaştığım tüm bilgiler sonucunda BAGFAŞ’ın takip etmemiz gereken bir hisse olduğu ve fiyattın simetrik üçgenden çıkış noktasının bize yön göstereceği düşüncesindeyim.

– /wp:list –>

– wp:paragraph –>

KAZANDIRACAK HİSSELERİ NASIL SEÇMELİ? ÖĞRENMEK İÇİN HEMEN TIKLA!

– /wp:paragraph –>