TCMB Faiz Kararı Eylül 2016 Değerlendirme

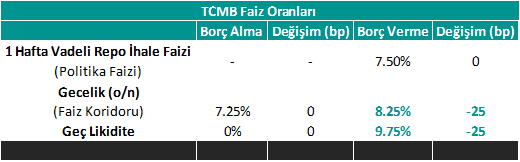

TCMB, herhangi bir sürpriz yapmayarak, faiz koridorunun üst bandında 25 bp indirime giderken koridorun alt bandı ve 1 Hafta Vadeli Repo Faizini sabit bıraktı. Açıklanan kararın beklentilerle uyumlu olması nedeniyle piyasa etkisini sınırlı pozitif olarak değerlendiriyoruz.

Önemli Rakamlar

Yorum

TCMB piyasa beklentilerine paralel olarak faiz koridorunun üst bandındaki ölçülü faiz indirimlerine devam etti. Ayrıca, Geç Likidite Penceresi[1] Borç Verme Faizinde de 25 bp’lik bir indirime gidildi. Bu tarafın kullanımı düşük olduğundan yapılan indirimin piyasa üzerinde çok anlamlı bir etkisi olmayıp; TCMB’nin faiz indirimleri ve sadeleşme konusundaki istekliliğini işaret etmektedir diyebiliriz.

Son dönemlerde iktisadi faaliyette gözlenen yavaşlama ve enflasyon görünümünde gözlenen artış TCMB’nin faiz kararlarını zorlaştırmakta olsa da; küresel finansal koşullar ve ekonomiyi destekleme yönünde atılan adımların da TCMB’nin elini bir miktar rahatlattığını söylemek gerekir. Bu hafta Japonya (BoJ) ve ABD (Fed) merkez bankaları kararlarının küresel risk iştahını bozmaması, hatta artırması; dolar/TL tarafında TL lehine seyrin devam etmesi; TCMB Beklenti Anketi’ne göre Yılsonu TÜFE Beklentilerinde bir miktar iyileşme görülmesi; Moody’s yetkilisi tarafından dün Türkiye kredi notuna ilişkin endişeleri azaltıcı yönde gelen mesaj ve son dönemde ekonomik büyümeye ilişkin ortaya çıkan endişeler bir arada ele alındığında bugünkü toplantıda faiz indirimi konusunda TCMB’nin elinin oldukça güçlendirdiğini düşünüyorduk. Piyasa beklentileriyle uyumlu bir şekilde yapılan ölçülü indirimin faize duyarlı sektör hisseleri (bankacılık, GYO vs.) ve endeks üzerindeki etkinin olumlu olacağını; ancak beklenti gerçekleşmiş olduğundan bu etkinin sınırlı kalabileceğini düşünüyoruz.

Kararla birlikte yayınlanan özet metinde bir önceki metne göre öne çıkan değişiklikler ve vurgular aşağıda verilmiştir:

- “Sıkı” Yerine “Temkinli” Vurgusu

- “enflasyon görünümüne dair gelişmeler likidite politikasındaki sıkı duruşun korunmasını gerektirmektedir.”, “Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlardaki gelişmeler dikkate alınarak para politikasındaki sıkı duruş sürdürülecektir.” İfadeleri metinden çıkarılırken;

- “akaryakıt ürünlerindeki vergi ayarlaması ve diğer maliyet unsurlarındaki gelişmeler enflasyondaki iyileşmeyi sınırlamakta ve para politikasındaki temkinli duruşun korunmasını gerektirmektedir.”, “Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlardaki gelişmeler dikkate alınarak para politikasındaki temkinli duruş sürdürülecektir.” İfadesi metne eklendi.

- Yavaşlayan İktisadi Faaliyetin, Son Çeyrekte Toparlanması Bekleniyor

- “İç talep bir miktar yavaşlamakla birlikte büyümeye pozitif katkı verirken,…”, “…iktisadi faaliyet ılımlı ve istikrarlı büyüme eğilimini korumaktadır…” ve “Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle yıllık kredi büyüme hızları makul düzeylerde seyretmektedir” gibi ifadeler metinden çıkarılırken;

- “Son dönemde açıklanan veriler ve yılın üçüncü çeyreğine dair göstergeler iktisadi faaliyetin ivme kaybettiğine işaret etmektedir.”, “Mevcut durumda genel finansal koşulların sıkı olduğu değerlendirilmektedir.” ve “Alınan destekleyici teşvik ve tedbirlerin katkısıyla son çeyrekten itibaren iç talepte toparlanma eğiliminin başlaması ” İfadeleri metne eklendi.

- Enflasyonda kısa vadede düşüş öngörülürken, düşüşü sınırlayıcı unsurlar vurgulandı

- “Son aylarda belirgin artışlar gösteren işlenmemiş gıda fiyatlarının kısa vadede aşağı yönlü düzeltme yapabileceği öngörülmektedir” ifadesi metinden çıkarılırken

- “Toplam talepteki yavaşlama çekirdek enflasyondaki kademeli düşüşü desteklerken gıda fiyatlarındaki aşağı yönlü seyrin de etkisiyle kısa vadede enflasyonda düşüş öngörülmektedir.” ve “Bununla birlikte, akaryakıt ürünlerindeki vergi ayarlaması ve diğer maliyet unsurlarındaki gelişmeler enflasyondaki iyileşmeyi sınırlamakta…” İfadeleri metne eklendi.

- Cari Dengeye ilişkin görüşlerde bir değişiklik yok

- Kısa vadede Turizm sektörü kaynaklı olumsuz etkilerin sürmesinin beklendiği; dış ticaret hadlerindeki gelişmelerin gecikmeli yansımaları ile tüketici kredilerinin ılımlı seyrin cari dengedeki iyileşmeyi desteklediği ve Avrupa Birliği ülkelerinin talebindeki artışın ihracat üzerindeki olumlu etkisinin sürdüğü ifadeleri yinelendi.

- Bir önceki metinde 15 Temmuz Süreci’ne ve sonrasındaki gelişmelere doğrudan atıfta bulunan ifadeler de metinde yer almadı.

Bu değişikliklerden hareketle kısa vadede enflasyon tarafındaki düşüşün sınırlı da olsa sürmesinin beklenmesi ve iktisadi faaliyetteki yavaşlamaya dikkat çekilmesine ek olarak para politikasındaki duruş tanımlanırken “sıkı” yerine “temkinli” ifadesinin tercih edilmesi nedeniyle, önemli bir risk görülmedikçe ölçülü faiz indirimlerinin bir süre daha devam etmesi beklenebilir.

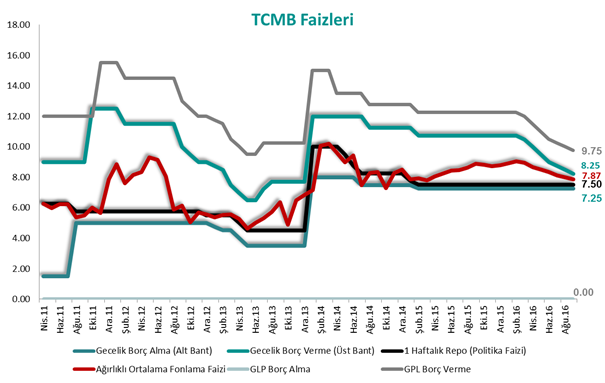

TCMB, Mart 2016 PPK toplantısından bu yana ölçülü faiz indirimlerine aralıksız devam etmekte. 2016 yılı başlarında % 9’lu seviyelerde olan AOFF, Eylül ayı boyunca ortalama % 7.87 seviyesinde gerçekleşti. Üst bantta yapılan ölçülü indirim sonrasında; mevcut fonlama kompozisyonunda radikal bir değişiklik olmadığı takdirde, Ağırlıklı Ortalama Fonlama Faizinin (AOFF) bir sonraki toplantıya kadar yaklaşık 10 – 20 bp gerilemesi gündeme gelebilir. Önümüzdeki dönemde özellikle kur ve enflasyon tarafı ile başta Fed kaynaklı olmak üzere küresel finansal koşullarda önemli bir bozulma görülmediği takdirde, Ağustos 2015’ten bu yanda devam eden para politikasında sadeleşme sürecinde sona yaklaşıldığını ve 2017 yılı başına kadar sadeleşmenin tamamlanabileceğini düşünüyoruz. 27 Ekim tarihinde yayınlanacak olan yılın son enflasyon raporuyla ve/veya 6 Aralık tarihinde yayınlanacak olan 2017 Yılı Para ve Kur Politikası metniyle bu konuya ilişkin net işaretlerin verilebileceğini düşünüyoruz. Para politikasında sadeleşme sürecinin nihai hedefi olan geleneksel tek faiz yapısına geçilmesiyle aktarım mekanizmasının daha etkin hale geleceğini; böylelikle TCMB tarafından yapılan faiz indirimlerinin de piyasa ve kredi faizlerine etkisinin de daha hissedilir hâle geleceğini düşünüyoruz.

TCMB’nin bir sonraki toplantısı 20 Ekim 2016 tarihinde gerçekleştirilecek. Bu toplantı öncesinde yüksek ihtimalle Moody’s’in Türkiye Kreid Notuna ilişkin kararının görülecek olması ve Ekim ayında Fed’in toplantısının olmaması nedeniyle bir sonraki toplantı tarihinin de TCMB açısından avantajlı olduğunu düşünüyoruz. Kredi notuna ilişkin olumsuz bir sürpri ya da, enflasyon göstergeleri ve kur seviyelerinde önemli bir bozulma olmadıkça TCMB’nin Ekim ayındaki toplantıda ölçülü faiz indirimlerine devam etmesi beklenebilir.

Erol Gürcan

[1] TCMB’nin “borç veren son merci” işlevi çerçevesinde, bankalara borç verme ve bankalardan borç alma işlemi olan Geç Likidite Penceresi işlemleri gecelik vadede ve 16.00-17.00 saatleri arasında gerçekleşmekte. Bankalar teminatları karşılığında limitsiz olarak, TCMB’ye borç verebilmekte veya TCMB’den borç alabilmekte. Borç almak ya da borç vermek için son ana kadar bekleyen bankalara uygulanan ve caydırıcı faiz oranlarını kapsayan bir uygulama olup; TCMB borç alırken faiz koridorundan daha düşük (şu an% 0.00); borç verirken faiz koridorundan daha yüksek (şu an % 9.75) faiz oranları uyguladığından kullanımları düşüktür.