Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün yılın son Para Politikası Kurulu (PPK) toplantısını gerçekleştirecek. Anketlere göre, politika faizi ve faiz koridorunda değişiklik yapılmasını beklemeyenler de var, politika faizinde 125 baz puan (bp) artırım bekleyenler de. Peki, beklentilerde neden bu denli farklılık var? Fed’in faiz artırımına başlaması sonrasında TCMB’nin radikal bir önlem alması gerektiğini düşünenler 100 – 125 bp gibi sert bir artırım yapılmasını savunurken; son dönemlerde siyasi kanattan faiz konusunda gelen mesajları dikkate alanlar faizlerde değişiklik yapılmayacağını düşünüyor.

Beklentiler bu kadar ayrışınca; TCMB ne karar alırsa alsın, herkesin bu karardan memnun olması oldukça zor görünüyor. Anketlerde,

TCMB 1 Hafta Vadeli Repo Faizine (Politika Faizi) yönelik beklentiler, 0 – 125 bp;

TCMB Gecelik Borç Alma Faizine (Alt Bant) yönelik beklentiler, 0 – 125 bp;

TCMB Gecelik Borç Verme Faizine (Üst Bant) yönelik beklentiler, -25 – 0 bp aralığında dağılıyor.

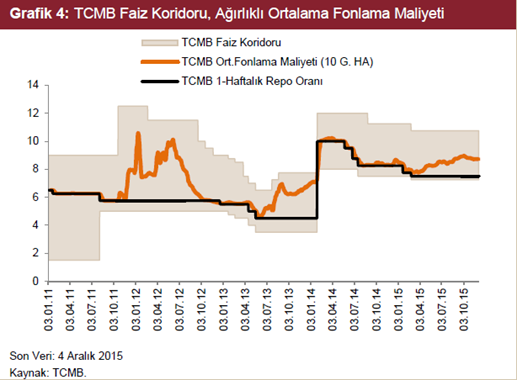

Anketlerin medyan sonuçları politika faizinde 50 bp, alt bantta 25 bp artırım yapılacağını; üst bantta ise değişiklik yapılmayacağını işaret ediyor. Geçen hafta yayınlanan TCMB Beklenti Anketi’ne göre ise politika faizinin Aralık ayında % 7.75, 3 ay sonra % 8.25, 6 ay sonra ise % 8.50 seviyesinde gerçekleşmesi bekleniyor. Bugünkü toplantı öncesinde politika faizi % 7.50, faiz koridorunun alt bandı % 7.25, üst bant ise % 10.75 seviyesinde.

Şimdi, beklentiler bu kadar karışıkken; “TCMB bugün ne yapar ve neden yapar?” sorusunun cevabını vermeye çalışalım. TCMB’nin bugün politika faizini 25 ya da 50 bp (muhtemelen 25 bp) ve faiz koridorunun alt bandını 25 bp artırarak ve faiz koridorunun üst bandına dokunmayarak; faiz koridorunu yukarı doğru daraltmaya başlayacağını düşünüyorum. Genelden özele giderek beklentimin gerekçelerini aşağıda paylaşacağım.

TCMB, Faiz Artırımlarına ve koridoru daraltmaya başlamalı; çünkü,

- … Ağustos ayında yayınlanan ve 2016 Yılı Para ve Kur Politikası Metninin ekinde yeniden paylaşılan “Küresel Para Politikalarının Normalleşme Sürecinde İzlenecek Yol Haritası”nda ve sözlü açıklamalarda; Fed’in normalleşme adımını atması sonrasında, para politikasında sadeleşme kapsamında, faiz koridorunun, bir hafta vadeli repo ihale faiz oranı etrafında daha simetrik bir hale getirileceği ve daraltılacağı ifade edildi.

- … Aynı yol haritasında, Fed’in yapacağı her faiz artırımının ertesinde, ABD doları cinsinden tutulan yabancı para zorunlu karşılıklara ödenen faizin Fed’in yaptığı artırım kadar artırılacağı da taahhüt edildi. Bu taahhüt geçen haftaki Fed kararının ardından uygulandı.

- … TCMB’nin anayasal görevi uzun vadeli fiyat istikrarını sağlamak. Merkez Bankası, her ne kadar % 5 hedefinin tutturamamakla eleştirilse de hem ortalama enflasyon gerçekleşmeleri hem de enflasyon beklentileri sürekli olarak aşağı gitmektedir. TCMB’nin, bunca beklenmedik gelişmelere ve gereksiz tartışmalara rağmen enflasyon konusunda son derece başarılı olduğunu düşünüyorum. Ancak, son dönemlerde gerçekleşen, beklenen ve çekirdek enflasyon göstergeleri geleceğe yönelik olumlu sinyaller vermediğinden, yıllar itibariyle enflasyon tarafında elde edilen kazanımların korunması ve devamlılığı için sıkılaştırma ihtiyacı zaruri hâle gelmiştir.

- … Küresel para politikalarının normalleşmeye başlamasıyla birlikte sermaye akımlarının gelişmiş ülkeler lehine seyredecektir. Bu süreçte Türkiye’nin gelişmekte olan ülkeler arasında öne çıkabilmesi açısından reel getiri anlamında cazibesini koruması gerekmektedir.

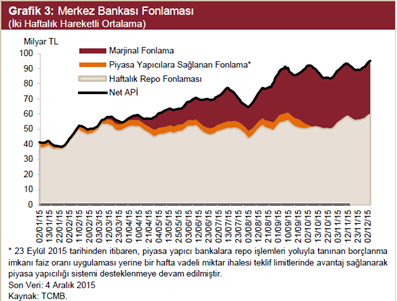

- … 2015 yılı başından itibaren TL’de görülen değer kayıpları ve gıda fiyatlarındaki yüksek seyrin; enflasyon ve enflasyon bekleyişleri üzerindeki etkilerini sınırlamak amacıyla Mart ayı ortasından itibaren likidite ihtiyacı, bir hafta vadeli miktar repo ihalesinin yanı sıra giderek artan bir oranla marjinal fonlama ile sağlanmakta; bu da Ağırlık Ortalama Fonlama Faizinin (AOFF) politika faizine kıyasla daha yüksek seviyelerde gerçekleşmesine neden olmaktadır. Mealen, son dönemlerde piyasadaki fonlamanın politika faizinin yaklaşık 125 baz puan üzerinden yapıldığı görülüyor. Normal şartlarda politika faiziyle yapışık bir seyir izlemesi gereken AOFF’nin, bu denli ayrışması da sadeleşme ihtiyacını ortaya çıkaran unsurlardan biridir. Faiz koridorunun kademeli bir şekilde yukarı yönlü daraltılması ile birlikte politika faizi ve AOFF arasındaki bu ayrışma kapanarak para politikasını daha sade bir görünüme kavuşması sağlanacak (önceki PPK açıklamaları ile 2016 Yılı Para ve Kur Politkası Metni, politika faizinin kademeli bir şekilde mevcut AOFF seviyelerine doğru yükseltileceğini işaret etmektedir).

Buraya kadar genel olarak TCMB’nin neden faiz artırımlarına ve faiz koridorunu daraltmaya başlaması gerektiğini açıklamaya çalıştım. Şimdi biraz daha özele giderek bugünkü toplantıya ilişkin beklentilerimin gerekçelerine gelelim:

Politika faizinde 25 ya da 50 bp (muhtemelen 25 bp) ve Faiz koridorunun alt bandında 25 bp artırım bekliyorum…

- … TCMB, taahhüt ettiği gibi Fed kararı sonrasında koridoru daraltmaya başlamalı

- … Fed’in yaptığı 0.25’lik faiz artırımı şu aşamada radikal bir önlem alınmasını gerektirmiyor; hızlı faiz artırım kararları gelecek dönemler için saklanmalı

- … Fed muhtemelen Mart’a kadar faiz artırmayacak; TCMB gerekirse Mart ayına kadar gerçekleştireceği her ayki PPK toplantısında ölçülü faiz artırımına devam edebilir

- … Fed’e yaslanarak da olsa hızlı bir faiz artırımı siyasi kanattan gelebilecek negatif açıklamaların ihtimalini artıracak ve TCMB’nin bağımsızlığını yeniden sorgulanır hâle getirecektir

- 2016 yılı boyunca Fed’in 8 FOMC toplantısı olacak. Bunların 3 – 4’ünde kademeli faiz artırımlarına gitmesi bekleniyor. TCMB’nin ise 12 toplantısı bulunuyor. Dolayısıyla, şu aşamada Fed kaynaklı herhangi bir şok durumu söz konusu olmadığından olabildiğince ölçülü olacak bir faiz artırımıyla sadeleşme sürecini başlatmak TCMB açısından oldukça makul görünüyor

- Son çeyrek boyunca kurların görece daha sakin bir seyir izlemesi, petrol fiyatlarındaki düşük seyrin devam etmesi ve para politikasında atılacak adımların reel ekonomiye ilişkin verilere 3 – 6 aylık bir dönem içinde yansıyacak olması da hızlıdan ziyade ölçülü faiz artırımı yapılmasına imkân veriyor

TCMB, üst bantta değişikliğe gitmez; çünkü,

- … TCMB faiz koridorunun üst bandını bir nevi emniyet kemeri olarak değerlendiriyor. Uygulanan para politikası olası şoklarda faizlerin üst banda kadar yükseltilebilmesi imkânını veriyor. Dolayısıyla, risklerde önemli bir düşüş görülmeden üst banda dokunulmasını beklemiyorum.

Özetle, yukarıda açıkladığım gerekçelerle, TCMB’nin bugün ölçülü bir faiz artırımıyla koridoru yukarı doğru daraltmaya başlaması birçok açıdan doğru adım gibi görünüyor. Ancak, en başta belirttiğim gibi, ne karar çıkarsa çıksın birçok kişi bu karardan muhtemelen memnun olmayacaktır. Faizlerde herhangi bir değişikliğe gidilmemesi ya da sert bir faiz artırımı gelmesi hâlinde daha sert olmak üzere; karar sonrasında endekste satış ile dolar/TL ve tahvil faizlerinde yükseliş görülebilir. Son söz olarak, toplantıdan gelecek karardan ziyade; karar sonrasında siyasilerden gelmesi muhtemel açıklamaların çok daha önemli olacağını düşünüyorum. Zira, bu açıklamalar Türkiye Ekonomisi’nin yakın gelecekte “iktisadi realizm”le mi yoksa “siyasi popülizm”le mi idare edileceğini net bir şekilde ortaya koyabilir…

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım