TCMB faizi daha ne kadar indirebilir?

Hafta boyunca piyasaların gözü Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) dün gerçekleştirdiği Temmuz ayı Para Politikası Kurulu (PPK) toplantısından gelecek faiz kararındaydı. Enflasyon, Haziran ayında beklenen ölçüde gerilemeyerek istenenden yüksek seviyelerde kalırken ve Mayıs ayı sanayi üretimi verisinin ekonominin 2. Çeyrekte yavaşladığını işaret ederken; faiz oranının nasıl belirlenmesi gerektiğinin kolay bir yanıtı bulunmadığından, TCMB’nin işi zorlaştırmıştı. Fakat, siy asi cephenin faiz indirimi konusunda ciddi talebi, Mayıs ayı cari açık verisinin beklenenden daha olumlu bir toparlanma göstermesi ve sanayi üretimi verileri faiz indirimi için Merkez Bankası’na kapıyı aralamıştı.

asi cephenin faiz indirimi konusunda ciddi talebi, Mayıs ayı cari açık verisinin beklenenden daha olumlu bir toparlanma göstermesi ve sanayi üretimi verileri faiz indirimi için Merkez Bankası’na kapıyı aralamıştı.

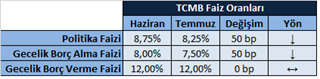

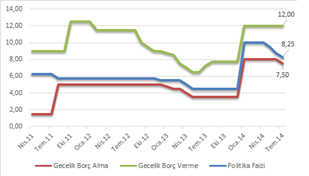

TCMB dünkü toplantıda politika faizi (1 Haftalık Repo Faizi) ve faiz koridorunun alt bandında (TCMB Gecelik Borç Alma Faizi) 50’şer baz puan indirime gitti; faiz koridorunun üst bandını ise (TCMB Gecelik Borç Verme Faizi) sabit tuttu. Toplantıya ilişkin yayınlanan özette; faiz indiriminin gerekçesi olarak, küresel likidite koşullarındaki iyileşmeye atıfta bulunuldu. Faiz koridorunun alt bandında yapılan 50 bp’lik indiriminde; politika faizinin, % 8.00 seviyesindeki faiz koridorunun alt bandına yaklaşmış olmasından ve ölçülü faiz indirimlerinin devamı için manevra alanı bırakma isteğinden kaynaklandığını söyleyebiliriz. Faiz koridorunun üst bandının sabit tutulması ise, TCMB’nin orta vadeli potansiyel risklere karşı tedbirli duruşunu koruduğunu gösterdi. Bu riskler, kısaca,

• Amerika ekonomisindeki toparlanmanın ivme kazanması ve Fed’in faiz artırım kararını öne alma ihtimali,

• Irak’taki gerginliğin derinleşmesi ya da uzamasının enerji maliyetlerini artırıp, ihracatımızı sınırlayarak enflasyon ve cari açıktaki toparlanmayı sınırlaması,

• Alınan genişleyici para politikası önlemlerine rağmen Euro Bölgesi’nde beklenen ölçüde toparlanmanın görülmemesi,

• Cumhurbaşkanlığı seçimleri nedeniyle siyasetteki tansiyonun yeniden tırmanma ihtimali olarak görülebilir.

Yayınlanan toplantı özetinde, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşun sürdürüleceği ifade edildi. TCMB Başkanı Erdem Başçı daha önce yaptığı açıklamada para politikasındaki sıkı duruşun ölçülü faiz indirimlerine (25, 50, 75 baz puan) engel olmadığını ifade etmişti. Enflasyonun Haziran ayında beklenen gerilemeyi göstermemiş olması nedeniyle, ölçülü faiz indirimlerinin gelecek aylarda ne ölçüde devam edeceği konusunda; gelecek enflasyon verilerinin öneminin arttığı söylenebilir. Enflasyon gerçekleşmelerine ek olarak; Yellen’ın bu haftaki açıklamalarından sonra, ABD ekonomisindeki toparlanma hızı ve Fed’den gelecek mesajlar da TCMB’nin faiz kararları üzerindeki etkisini artıracak gibi görünüyor.

TCMB’nin bir sonraki PPK toplantısı 27 Ağustos’ta gerçekleştirilecek. Cumhurbaşkanlığı seçimlerinin 1. Tur oylaması 10 Ağustos’ta, seçimin ikinci oylamaya kalması durumunda ise 2. tur oylama 24 Ağustos’ta yapılacak olup yeni cumhurbaşkanı 28 Ağustos’ta görevi devralacak. Yani TCMB bir sonraki faiz kararını açıklamadan önce cumhurbaşkanlığı ile ilgili belirsizlikler sona ermiş olacak. Temmuz ayı enflasyon verisinde de beklenen ölçüde bir gerileme görülmesi durumunda, yeni cumhurbaşkanının % 8’in altına çekilmiş bir politika faiziyle karşılanması muhtemeldir. Koridorun üst bandının, ihtiyaç duyulması anında kullanılabilecek bir emniyet freni olarak bir süre daha % 12 seviyesinde sabit tutulmasını; koridorun alt bandının ise politika faizi paralelinde hareket etmesini bekliyorum.

TCMB’nin işi asıl Eylül ayından itibaren zorlaşmaya başlayacak gibi görünüyor. Çünkü, Erdoğan’ın köşke çıkması durumunda ekonomi yönetimiyle ilgili belirsizliklerin artma ihtimali ve faiz indirimi konusundaki mevcut fikir ayrılıklarının sürmesi durumunda TCMB’nin bağımsızlığına yönelik endişeler tırmanabilir. Ayrıca, enflasyonun istenen seviyelere gerilememesi ve ABD ekonomisindeki toparlanma hızının artması Fed’in faiz artırımı kararına yönelik beklentileri öne çekebileceğinden faiz indirimlerinin ölçüsü daralabilir, hatta indirimlere bir süre ara verilebilir.

Toparlamak gerekirse, enflasyon tarafında ya da dış dinamiklerde önemli bir sorun baş göstermediği takdirde, Ağustos ayı PPK toplantısında politika faizinde 50 – 75 baz puan indirime gidilebilir. Yukarıda sıraladığımız risklere karşı üst bandın bir süre daha sabit tutulacağını; koridorun alt bandındaki ayarlamaların ise politika faizindeki değişimlere bağlı kalacağını söyleyebiliriz. Koridorun üst bandı sabit tutulduğu sürece TCMB’nin fonlama maliyetinin önemi de artacaktır. Enflasyondaki düşüşün sürmesi ve dış dinamiklerle ilgili önemli bir risk oluşmaması durumunda politika faizi 2014 yılı sonuna kadar muhtemelen % 7.00 – % 7.50 seviyelerine kadar gerileyebilir. Düşük faiz – bol likidite ortamının sona ermiş olması, Fed’in muhtemelen 2015 yılında faiz artırımlarına başlayacak olması, enflasyonun mevcut seyri ve jeopolitik riskler göz önüne alındığında, politika faizinin, en azından yıl sonuna kadar bu seviyelerin altına gelmesi pek muhtemel görünmüyor.

Erol Gürcan

Araştırma Uzman Yardımcısı

Gedik Yatırım