Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün gerçekleştirdiği Eylül ayı Para Politikası Kurulu (PPK) toplantısında, beklentilere paralel olarak politika faizi ve faiz koridorunda herhangi bir değişikliğe gitmedi.

Gerek erken seçimlerin getirdiği belirsizliklerin sürmekte olması gerekse de Fed’in faiz artırımlarını başlamamış olması nedeniyle; TCMB’nin bu ayki toplantıda da politika faizi ve faiz koridorunda herhangi bir değişikliğe gitmesini beklenmiyordu.

Gerekli görülen süre boyunca likidite politikasındaki sıkı duruşun korunmasına karar verildiği belirtilen özet metinde; bu kararın gerekçesi olarak;

- Enerji fiyatlarındaki gelişmelerin enflasyon üzerindeki olumlu etkilerinin sürmesine karşın; döviz kuru hareketlerinin çekirdek enflasyon eğilimindeki iyileşmeyi geciktirmesi,

- Yurtiçi ve küresel piyasalardaki belirsizliklerin enflasyon beklentileri üzerindeki etkileri,

- Enerji ve gıda fiyatlarındaki oynaklıklar gösterilmiştir.

Bugünkü kararla birlikte, ekstra bir gelişme olmadıkça, TCMB’nin, Fed’in para politikasında bir değişiklik görmeden ya da yeni ekonomi yönetimi netleşmeden mümkün olduğunca “bekle-gör” stratejisini izlemeye devam edeceğini söyleyebilirim. Dolayısıyla, önümüzdeki 1 – 2 aylık dönemde, daha önce açıklanan para politikasında normalleşme süreci kapsamında TCMB’den yardımcı enstrümanlar vasıtasıyla bazı adımlar gelebilecek olsa da; ana silahı olan faizlerde bir değişiklik yapmasının sürpriz olacağını düşünüyorum.

Özet Metinde Dikkat Çeken Değişiklikler:

Önceki PPK kararı sonrasında yapılan açıklama da yer alan;

- “… gerekli görülen süre boyunca daha sıkı bir likidite politikası uygulanmasına karar verilmiştir.” ifadesi; “… gerekli görülen süre boyunca likidite politikasındaki sıkı duruşun korunmasına karar vermiştir.” kullanıldı.

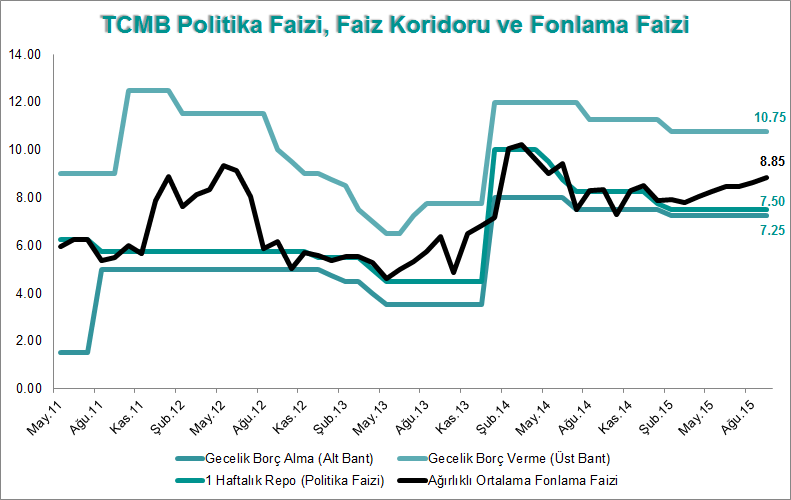

Yorum: Önceki metinde yer alan “daha sıkı likidite politikası”nın etkileri, aşağıdaki grafikten de görüldüğü üzere Ağırlıklı Ortalama Fonlama Faizinin (AOFF) % 8.80 – 8.90 seviyelerine kadar yükselmesiyle ciddi bir şekilde hissedilmişti. Son metinde “mevcut sıkı duruşun korunacağı”nın ifade edilerek “daha sıkı” ifadesinden vazgeçilmesini; ekstra bir olumsuzluk olmadıkça mevcut seviyelerin AOFF için kısa vadeli zirve seviyeler olabileceğini düşünüyorum.

- “Dış talep zayıf seyrini korurken iç talep büyümeye ılımlı düzeyde katkı vermektedir.” ifadesi yerine; “Önümüzdeki dönemde Avrupa Birliği ülkelerinin talebindeki artışın da katkısıyla büyüme kompozisyonunun kademeli olarak net ihracat lehine değişmesi beklenmektedir.” ifadesi kullanıldı.

Yorum: Mevcut zayıf büyüme performansının nedenlerinden bir olan negatif net ihracat görünümünün en büyük ihracat pazarımız Avrupa Bölgesi’nde gözlenen toparlanma sinyallerinin etkisiyle kademeli de olsa pozitife döneceğinin ifade edilmesi yılın ikinci yarısına ilişkin büyüme beklentileri açısından olumlu olarak değerlendirilebilir.

- “İşlenmiş gıda ve enerji fiyatlarındaki gelişmeler kısa vadede enflasyonu olumlu etkilemektedir.” İfadesi yerine; “Enerji fiyatlarındaki gelişmeler enflasyonu olumlu yönde etkilemeye devam etmektedir.” ifadesi kullanıldı.

Yorum: Önceki metinde enerji fiyatlarının yanı sıra işlenmiş gıda fiyatlarının da kısa vadede enflasyonu olumlu etkilediğinin belirtilmesine karşın; son metinde “işlenmiş gıda”nın kullanılmamış olması kısa vadeli enflasyon görünümü açısından, özellikle de gıda enflasyonu, olumsuz olarak değerlendirilebilir. Enflasyonda, bahar ve yaz aylarında gözlenen olumlu mevsimsel etkilerin Eylül ve Ekim aylarında kayboluyor olması da kısa vadeli enflasyon beklentileri açısından pek olumlu değil.

Diğer Önemli Noktalar:

Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle;

- Kredi büyüme hızları makul düzeylerde seyretmektedir.

- Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi desteklemektedir.

- Yılın ilk yarısında dış talep zayıf seyrini korurken iç talep büyümeye ılımlı düzeyde katkı vermiştir.

Metinde yinelenen diğer ifadeler ise;

- Açıklanan yapısal reformların uygulamaya geçirilmesinin büyüme potansiyelini önemli ölçüde artırabilecektir.

- Önümüzdeki dönemde para politikası kararları enflasyon görünümündeki iyileşmenin hızına bağlı olacaktır.

- Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlar yakından izlenecek ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki temkinli duruş sürdürülecektir.

Para Politikası Kurulu Toplantı Özeti beş iş günü içinde yayımlanacak.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım