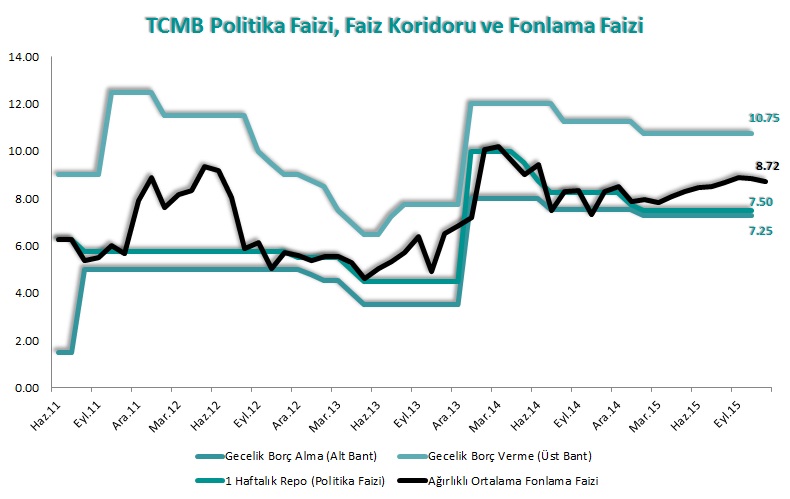

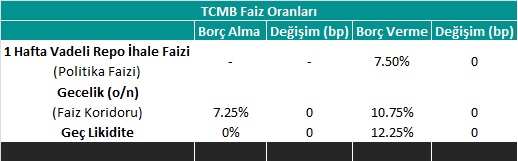

Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün gerçekleştirdiği Kasım ayı Para Politikası Kurulu (PPK) toplantısında, beklentilere paralel olarak politika faizi ve faiz koridorunda herhangi bir değişikliğe gitmedi.

Seçim sonrasında kur ve faiz tarafında gözlenen rahatlama eğiliminin TCMB’nin normalleşme adımları kapsamında olası bir ölçülü faiz artırımı için manevra alanı sağlamasına ve enflasyonun hem beklentilerin hem de hedeflerin oldukça üzerinde seyretmesinin ekstra sıkılaşma ihtiyacını ortaya koymasına karşın Fed’in faiz artırımına ilişkin sürecin henüz netleşmemesi ve toplantı sonucunun hemen öncesine kadar ekonomi yönetimine ilişkin belirsizliğin sürmesi nedeniyle; TCMB’nin bu ayki toplantıda da herhangi bir politika değişikliğine gitmeyerek mevcut “Bekle – Gör” stratejisini sürdürmesini bekliyorduk.

TCMB’nin karar gerekçelerinde bazı değişiklikler yaptığı görülmektedir. Gerekli görülen süre boyunca likidite politikasındaki sıkı duruşun korunmasına karar verildiği belirtilen özet metinde; bu kararın gerekçeleri olarak;

- Enerji fiyatlarındaki gelişmelerin enflasyon üzerindeki olumlu etkilerinin sürmesine karşın; birikimli döviz kuru hareketlerinin çekirdek enflasyon eğilimindeki iyileşmeyi geciktirmesi,

- Küresel piyasalardaki belirsizliklerin enflasyon beklentileri üzerindeki etkileri (“Yurtiçi belirsizlik” ifadesi kaldırıldı),

- Enerji ve işlenmemiş gıda fiyatlarındaki oynaklıklar gösterilmiştir.

Yukarıdaki metinde koyu ve italik olarak yazılan kelimeler yapılan değişiklikleri göstermektedir. Bu değişikliklere ilişkin yorumlar takip eden bölüm olan “Dikkat Çeken Noktalar” başlığı altında verilecektir.

TCMB’nin, ekstra bir gelişme olmadıkça, Fed’in ilk faiz artırımını ve bunun piyasalara olan yansımalarını görmeden herhangi bir adım atmak istemediği ortadadır. TCMB’nin bir sonraki PPK toplantısı 22 Aralık 2015 tarihinde, yani Fed’in 15-16 Aralık tarihinde gerçekleştireceği ve ilk faiz artırımının geleceğine ilişkin beklentilerin oldukça yükseldiği Aralık FOMC toplantısı kararından yaklaşık bir hafta sonra gerçekleştirilecek. Fed’in alacağı olası bir faiz artırım kararının piyasalara olan yansımalarının gözlenmesi ve buna göre adım atılması açısından TCMB’nin önemli bir takvim avantajı olduğunu söyleyebiliriz. Enflasyonun beklentilerin ve hedeflerin üzerinde seyretmesi ekstra sıkılaştırıcı önlemler alınmasını gerektirse de, TCMB en güçlü silahını sona saklamak istiyor. Ekim ayı PPK metninde yakın dönemde, Ağustos ayında duyurulan para politikasından sadeleşme – normalleşme kapsamında ölçülü faiz artırımlarına başlanabileceğine ilişkin ilk sinyal verilmişti (Ekim 2015 PPK değerlendirmemizi okumak için tıklayınız). Dolayısıyla, Fed’in faiz artırımlarına başlamasıyla, TCMB’nin de ölçülü hamlelerle politika faizini artırmaya başlayacağını düşünüyoruz. Bugün gerçekleştirilen Kasım ayı Para Politikası Kurulu Toplantı Özeti 1 Aralık 2015 tarihinde yayımlanacak.

Önemli Rakamlar

Dikkat Çeken Noktalar

- Kararın gerekçelerinde; Çekirdek enflasyondaki iyileşmenin gecikmesinde, “döviz kuru hareketleri” yerine “birikimli döviz kuru” vurgusu yapıldı.

Yorum: Çekirdek göstergelerdeki bozulan düşüş eğiliminin son döneme has olmadığı ve/veya seçim sonrasında kur hareketlerinde gözlenen rahatlamanın etkisinin, TL’de sene başından bu yana süregelen kayıplar nedeniyle sınırlı kalacağının işaret edildiğini düşünüyoruz.

- Önceki metinde yer alan “Yurtiçi ve küresel piyasalardaki belirsizliklerin enflasyon beklentileri üzerindeki etkileri” cümlesinden “yurtiçi belirsizliklerin” çıkarıldı.

Yorum: Bu değişikliğin büyük ölçüde Kasım ayı başında gerçekleşen seçim sonuçlarından kaynaklandığını söyleyebiliriz. Kur ve faizlerde görülen rahatlamanın yanı sıra Kasım ayı Tüketici Güveni’nde gözlenen hızlanan toparlanma da bunu teyit etmektedir.

- Faizlerde değişikliği gidilmesinin gerekçeleri arasında, “enerji ve gıda fiyatlarındaki oynaklıklar” yerine “enerji ve işlenmemiş gıda fiyatları” vurgusu yapıldı.

Yorum: Yapılan vurgunun, gıda fiyatlarında mamul ürünlerin fiyatından ziyade, bu mamullerin üretiminde girdi olarak kullanılan işlenmemiş ürünlerin fiyatından kaynaklı bir oynaklık olduğu işaret edilmiştir. Bu şekilde bir ifade değişikliğiyle işlenmemiş gıda vurgusu yapılması; enflasyon üzerinde en yüksek ağırlığa sahip harcama grubu olan gıda enflasyonunda gözlenen yüksek seyrin kontrol edilmesi için oluşturulan Gıda Komisyonu’nda işlenmemiş gıda fiyatlarını düzenlenmesine ilişkin bir adım atılacağı sinyalinin verilmiş olabileceğini düşünüyoruz.

- Önceki PPK kararı sonrasında yapılan açıklamada yer alan; “Yılın ilk yarısında dış talep zayıf seyrini korurken iç talep büyümeye ılımlı düzeyde katkı vermiştir.” ifadesi bu ayki metinde yer almadı.

Yorum: Yılsonuna yaklaşılmış olması ve Aralık ayı başında açıklanacak olan 2015 yılı 3. Çeyrek büyüme verileri öncesinde bu ifadenin güncelliğini yitirdiği düşünülerek cümlenin çıkarılmış olabileceğini düşünüyoruz. Diğer taraftan, TL’deki değer kayıpları ve faizlarin artacağına ilişkin beklentilerin yılın ilk yarısından talebin öne çekilmesine yol açmış olması ve 3. Çeyrek boyunca artan iç siyasi belirsizliğin iç talep üzerinde oluşturduğu olumsuz baskının da bu ifadenin çıkarılmasına neden olabileceğini söyleyebiliriz.

- “Önümüzdeki dönemde Avrupa Birliği ülkelerinin talebindeki artışın da katkısıyla büyüme kompozisyonunun kademeli olarak net ihracat lehine değişmesi beklenmektedir.” İfadesi; “Avrupa Birliği ülkelerinin talebindeki artışın da katkısıyla büyüme kompozisyonu net ihracat lehine değişmektedir.” olarak değiştirildi.

Yorum: Avrupa Birliği’ndeki toparlanmanın sağlayacağı katkının beklenmesinden ziyade, gözlenmeye başladığının net bir şekilde ifade edilmesi büyüme bileşenlerinin görünümü ve sağlıklı-sürdürülebilir bir büyüme kompozisyonunun yakalanabilmesi açısından oldukça önemli. Ancak, Avrupa Bölgesi’ndeki makro ekonomik zorlukların devam ediyor olması ve gelecek döneme ilişkin başta Fed ve Çin kaynaklı belirsizliklerin masada kalmaya devam etmesinin bu taraftaki önemli bir risk unsuru olduğunu da hatırlatalım.

Değişiklik Göstermeyen İfadeler

- Sıkı para politikası duruşunun ve alınan makroihtiyati önlemlerin etkisiyle; kredi büyüme hızları makul düzeylerde seyretmektedir.

- Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi desteklemektedir.

- Açıklanan yapısal reformların uygulamaya geçirilmesinin büyüme potansiyelini önemli ölçüde artırabilecektir.

- Önümüzdeki dönemde para politikası kararları enflasyon görünümüne bağlı olacaktır.

- Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlardaki gelişmeler dikkate alınarak para politikasındaki sıkı duruş sürdürülecektir.

- Açıklanacak her türlü yeni veri ve haber Kurul’un geleceğe yönelik politika duruşunu değiştirmesine neden olabilecektir.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım