Oynaklık ve stresin tavan yaptığı yıl 2015

Bir yılı daha geride bırakmak üzereyiz. 2015, birçok açıdan ilginç ve zor bir yıl oldu. Ekonomi ve finans perspektifinden baktığımızda; 2015’in oynaklıkların ve stresin tavan yaptığı bir yıl olduğunu söylemek çok da zor değil.

Hem yılın son günlerinde âdet yerini bulsun, hem son 1 yılda olan bitene hızlı bir göz atalım, hem de ileride dönüp bakıldığında hafızamızı hızlıca tazelememize katkı sağlasın diye 2015’te neleri konuştuğumuzu bir yazıda özetlemek istedim. Ancak, mevzu bahis koskoca bir yıl olunca; özetlemek pek de kolay olmuyor… Bu yüzden, 2015 yılına ilişkin özeti ve 2016 yılına ilişkin beklentilerimi 3 ayrı yazıya bölmeye karar verdim. Bugün 2015 yılında Türkiye Ekonomisi ve Yurtiçi Piyasaları ele alıyorum. Bir aksilik olmazsa yarın 2015 yılında Küresel Ekonomi ve Piyasalar, yılın son gününde de 2016 yılı Makroekonomik Görünüme ilişkin beklentilerimi konu alan birer yazı daha paylaşacağım.

Rüya gibi başlayan yıl 1 ay içinde kusursuz fırtınaya döndü…

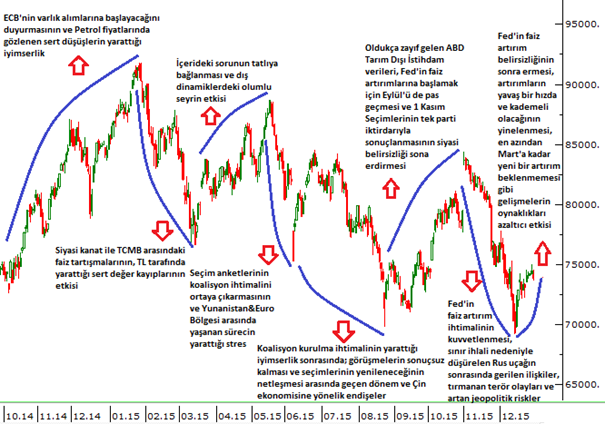

Bir yıl önce, bugünlerde yayınlanan yıllık strateji raporlarının ve yapılan yorumların tamamına yakını 2015’in Türkiye Ekonomisi açısından müthiş bir fırsat yılı olacağı düşünülüyordu… Öyle ki, yapılan yorum ve tahminlerde bir iyimserlik yarışı vardı dersek çok da abartmış olmayız diye düşünüyorum. BİST – 100 endekinin 2015 yılı içinde 100.000 seviyesini aşacağına neredeyse kesin gözüyle bakılıyordu…

Bu iyimserliğin sebebi ne miydi? Petrol fiyatlarında 2014 yılnın 3. çeyreğinde başlayan ve yıl sonuna doğru hızlanan düşüş… 2014 yılı Haziran ayı ortalarında 115 dolar civarında olan Brent petrol fiyatı 2015’e başlarken 50 dolara kadar geriledi. Bu hareketin enerji ithalatçısı ülkelere oldukça olumlu katkı yapması bekleniyordu. Yüksek cari açığı nedeniyle Kırılgan Beşli (Brezilya, Endonezya, Güney Afrika, Hindistan, Türkiye) olarak anılan ülkeler arasında yer alan Türkiye, bu hareketten pozitif etkilenecek ülkelerin başında gösteriliyor; enerji fiyatlarındaki düşüşün hem cari açığa hem de enflasyona çok olumlu katkı yapılacağı bekleniyordu.

27 Ağustos 2013’te “yıl sonunda dolar/TL kurunun 1.92 olursa şaşırmayalım” (2013 yıl sonunda kur 2.3449 oldu) dedikten yaklaşık 4 ay sonra 2014 Para ve Kur Politikasını açıkladığı toplantı da “2013 yılının sakin olacağını söylemiştim. Yanılmışım. Erken konuşmamak gerekiyor” diyerek sütten ağzının yandığını itiraf eden Türkiye Cumhuriyet Merkez Bankası Başçı, petrol fiyatlarının yarattığı güçlü iyimserliğin etkisiyle yoğurdu üflemeden yemeyi tercih etti: 27 Ocak 2015’te yılın ilk enflasyon raporunun açıklandığı toplantıda “2015 yılı sonunda son 45 yılın en düşük enflasyonunu görebiliriz” diyen Başçı; soru cevap bölümünde enflasyondaki gerilemeye bağlı atılacak adımlara ilişkin bir soru üzerine, “Ocak enflasyonu 1 puandan fazla düştü diyelim, öngörülenden çok fazla düştü. Şu anda 8,17, ‘7,17’nin altına düştü’ diyelim. Gerçekleşti, açıklandı, herkes gördü, kani oldu. Çekirdeğe baktık iyi. 4 Şubat’ta dahi oturup parametreleri değerlendirebiliriz. 24 Şubat’ta yapacağımız toplantıya çok vakit var. 24 Şubat’ta yapmayız, 4 Şubat’ta değerlendiririz.” dedi.

3 Şubat’ta açıklanan yıllık TÜFE % 7.24 seviyesinde gerçekleşerek 0.93 puan düşüş gösterdi. Aynı gün TCMB’den yapılan açıklamayla, enflasyondaki düşüş beklentinin altında kaldığı için olağanüstü PPK’ya gerek kalmadığı duyuruldu…

Ne olduysa bundan sonra oldu diyebiliriz…

Siyasi kanattan gelen açıklamalar ve basında yer alan çeşitli spekülasyonların etkisiyle kurda tam anlamıyla kantarın topuzu kaçtı. İç dinamiklerin körüklediği TL’deki sert değer kayıpları yılın devamında dış dinamiklerdeki bozulmalardan da yurt içindeki genel seçimlerden kaynaklanan belirsizliklerden de nasibini aldı…

Cumhurbaşkanı Erdoğan, TCMB Başkanı ve Başbakan Yardımcısı Babacan ile 11 Mart tarihinde gerçekleştirdiği görüşme sonrasında yaptığı açıklamayla sorunun tatlıya bağlandığını açıkladı. Ancak, yılın ilk çeyreğine damga vuran bu tartışmanın etkileri yılın tamamına yakınında hissedildi. Petrol fiyatlarındaki sert düşüşün yarattığı rüya, artan iç ve dış belirsizliklerin TL’de sert değer kayıplarına yol açmasıyla tam bir kabusa dönüştü…

Yılın önemli bir bölümüne siyasi belirsizlik damga vurdu…

İkinci ve 3. çeyrekte ise, rotayı, genel seçimlere ilişkin beklentiler ve sonuçlar belirledi. 7 Haziran seçimleri öncesinde yayınlanan anketlerin koalisyon ihtimalini güçlendirmesinin ortaya çıkardığı siyasi belirsizlik seçim sonuçlarının da herhangi bir partinin tek başına iktidar olamayacağını işaret etmesiyle had safhaya ulaştı. Bu süreçte piyasada yaşanan kafa karışıklığını hatırlatmak gerekirse;

- Seçim öncesi ve 8 Haziran günü ortaya çıkan koalisyon ihtimaliyle endekste oldukça sert bir geri çekilme yaşandı. 18 Mayıs’ta görülen 88.651 seviyesinden başlayan düşüş hareketi; 8 Haziran günü endeksin 75.268 puana kadar gerilemesine neden oldu.

- 9 Haziran’dan itibaren gelen tepki alımları ve “istikşafi” görüşmelerin koalisyon kurulabileceği beklentilerini artırmasıyla endeks yeniden yönünü yukarı çevirerek 84.529 seviyesine kadar yükseldi.

- Partiler arasında yapılan görüşmelerin sonuçsuz kalmasıyla koalisyonun kurulamayacağının anlaşılması ve seçimlerin yenileneceğinin netleşmesiyle yönünü aşağı çeviren endeks; Ağustos ayında 69.797 seviyesine kadar geri çekildi.

Bu süreç boyunca artan terör olaylarının ve detaylarına sonraki yazıda değineceğim dış dinamiklerde (Özellikle Çin’de yaşanan Kara pazartesi) meydana gelen gelişmelerin etkisini de unutmamak gerekir.

Siyasi belirsizlik bitti ama stres bitmedi…

Yılın ilk üç çeyreğinde baş döndüren gündem son çeyrekte de yakamızı bırakmadı. 1 Kasım Seçim sonuçlarının yeniden tek parti iktidarını ortaya koyması çok kısa süreli de olsa piyasaların rahatlamasını sağladı. Ancak, 24 Kasım günü sınırlarımızı ihlal eden Rus uçağının düşürülmesi piyasadaki stresin yeniden tavan yapmasına yol açtı. Yurtiçinde tırmanan terör olayları, Rusya’yla gerilen ilişkiler ve Irak – Suriye sınır bölgemizde yaşanan hareketlilik yılın tamamında görülen stresin son çeyrekte de tam gaz devam etmesine neden oldu, olmakta…

Takkeyi önümüze alıp düşünelim…

2015 yılına başlarken Türkiye Ekonomisi açısından önemli bir fırsat olarak görülen düşük petrol fiyatları yıl boyunca devam etti; hatta daha da geriledi. Ancak, başta iç gerginlikler olmak üzere dış dinamiklerdeki oynaklık bu önemli fırsatın şu ana kadar beklenen ölçüde değerlendirilebilmesini engelledi. Yılın her çeyreğinde ayrı bir stres unsuru hem ekonomi hem piyasalar üzerinde bir baskı unsuru oldu:

- 1. Çeyrekte TCMB – Siyasi Kanat arasındaki gerginlik,

- 2. ve 3. Çeyrekte Genel Seçimlere ilişkin belirsizlik,

- Son çeyrekte ise Rusya ile gerilen ilişkiler, tırmanan terör olayları ve Irak – Suriye sınırındaki hareketlilik 2015 yılının yurtiçi ekonomi resmini belirledi.

Fed, Avrupa Merkez Bankası & Yunanistan, Çin vs. gibi 2015’in önemli gündem maddelerinin etkilerinden bahsetmeden 2015 yılı Ekonomi ve Piyasa resmini tamamlamak mümkün değil. Ancak, yukarıda da belirttiğim gibi bu konulara bir sonraki yazıda değineceğim. Temel olarak yurtiçi gelişmeleri baz aldığım yazıyı tamamlamadan önce; oynaklık ve stresin tavan yaptığı 2015 yılı boyunca oluşan makroekonomik görüntüye hızlıca bakalım;

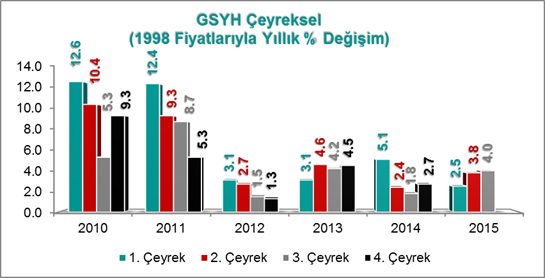

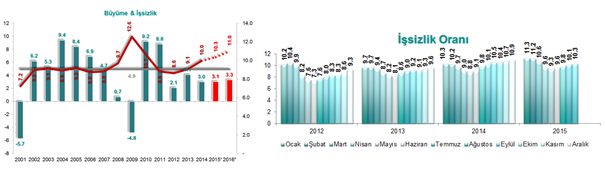

- 2012 yılından bu yana ekonomik büyümede görülen zayıf seyir 2015 yılında da değişmedi. Her ne kadar 3. çeyrek büyüme rakamlarında pozitif bir sürprizle karşılaşılmış olsa da 2015 yılının tamamında ekonominin % 3.4 ile Türkiye için düşük sayılabilecek seviyelerde büyüyeceğini tahmin ediyorum. Elde edilen büyüme rakamlarının büyük ölçüde iç tüketim ve hükümet harcamalarından gelmesi; yatırım ve net dış ticaret tarafından anlamlı ve olumlu bir katkının gelmemesi de maalesef çok olumlu bir görüntü oluşturmuyor.

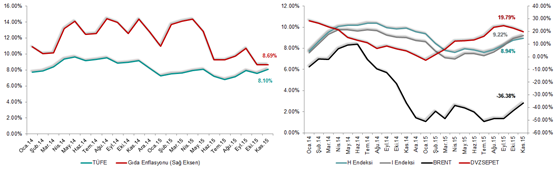

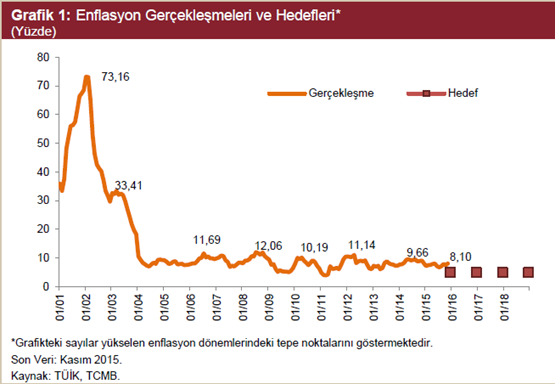

- Enflasyonda 45 yılın en düşüğünün görülebileceği beklentisiyle başlayan 2015 yılsonu TÜFE rakamı yüksek ihtimalle % 8.25 – % 8.50 aralığında geçen yıldan daha yüksek bir seviyede gerçekleşecek. Petrol fiyatlarının yılın tamamında düşük kalmasına karşın; gıda fiyatlarında görülen oynaklık ve TL’de gözlenen sert değer kayıplarının enflasyon görünümündeki iyileşmeyi engelleyen temel unsurlar olduğu söylenebilir. Yine de yıllar itibariyle ortalama enflasyon seviyelerinde gözlenen iyileşme ve uzun vadeli beklentilerin de düşüşün devam edeceğini işaret etmesi olumlu gelişmeler olarak görülebilir. Alınacak yapısal önlemler ve para politikasındaki sıkı duruşun devamı, bugünden yarına olmasa da orta – uzun vadede % 5 enflasyon hedefinin yakalanma ihtimalini kuvvetlendirecektir.

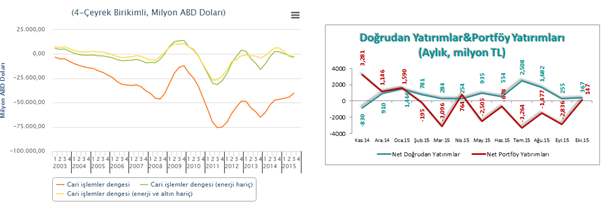

- Cari Dengedeki toparlanma eğilimi devam ediyor. Ancak, bu iyileşmenin önemli ölçüde zayıf büyüme performansından ve ithalatı azaltmaya yönelik alınan makro ihtiyati tedbirlerden kaynaklanıyor olması; buna karşılık ihracatın hacim ve nitelik (katma değeri yüksek, teknoloji ağırlıklı) anlamında radikal bir gelişme göstermemesi bu görünümü bir miktar gölgelemekte. Finansman tarafında, net portföy girişleri ve doğrudan yatırımların sergilediği seyir de bu görünümü gölgeleyen diğer unsurlar olarak görülebilir. 2015 yılı sonunda cari açığın 35 – 38 milyar dolar civarında gerçekleşeceğini düşünüyorum.

- Potansiyelin altındaki büyüme işsizlik oranının yavaş yavaş da olsa artmasına neden oluyor. Zayıf büyüme ortamının devam etmesine ek olarak, 2016 yılı başında yapılması beklenen asgari ücret zammının da ortaya çıkaracağı maliyetin hükümet – işveren arasındaki paylaşımı da kayıt dışılığı ve işsizliği artırabilecek bir unsur olarak görülebilir.

- Makroekonomik görünümde en olumlu görüntünün Bütçe tarafında oluştuğunu söyleyebiliriz. Son 2 yılda yapılan Yerel Seçim, Cumhurbaşkanlığı Seçimi ve 2 defa yapılan Genel Seçimleri de göz önüne aldığımızda; bütçe disiplininin sürmekte olması önemli bir pozitif unsur olarak görülebilir. Şu ana kadar açıklanan rakamlar, 2015 yılı bütçe gerçekleşmelerinin, hedeflerden çok daha olumlu gerçekleşeceğini işaret ettiğini söyleyebilirim.

- TCMB’nin işi hiç kolay değil. Hedef ve beklentilerin üzerinde seyreden enflasyon ile birlikte potansiyelin altında seyreden bir büyüme ortamında faiz oranlarının nasıl belirlenmesi gerektiği yanıtı hiç de kolay olmayan bir soru. Her ne kadar eleştirilse de ya da eleştirsek de bu kadar belirsizliğin ve baskının olduğu bir ortamda TCMB’nin öyle ya da böyle bu süreci başarılı bir şekilde yönettiğini düşünüyorum. Asli görevi olan uzun vadeli fiyat istikrarı tarafında enflasyonun hem yıllar itibariyle izlediği düşük trendi hem de uzun vadeli enflasyon beklentilerinin izlediği seyir oldukça önemlidir. Bazı dönemlerde bazı kararlarına katılmamakla birlikte; TCMB’nin alanında uzman ve son derece yetenekli üyelere sahip olduğunu unutmamak lâzım. 2014 yılı Ocak ayında acil PPK duyurulana kadar dolar/TL’de gözlenen yükselişin, acil PPK duyurulması itibariyle henüz şok faiz artırım kararı görülmeden sona ermesi ve TL’nin değer kazanmaya başlaması; piyasanın da TCMB’nin ne kadar güçlü olduğunu bildiğini gösteren somut bir işarettir. Merkez Bankaları gecikmeli adımlar atabilir, hatta hata yapabilir; ancak orta ve uzun vadede izlemesi gereken yoldan ayrılmaz. Ama kolay yoldan, ama zorunda kalarak…

Son söz olarak; 2015 yılı boyunca yaşanan stres ve oynaklıklara neden olan gelişmeler, yıl başında söylenseydi herhalde hiç kimse Türkiye Ekonomisinin ve piyasaların bu seviyelerden yılı tamamlayabileceğini düşünmezdi. Bu durum Türkiye Ekonomisi’nin ne kadar dirençli olduğunun açık bir göstergesidir. Felaket tellallığı yaparak mevcudu daha kötü göstermeye çalışmanın da mevcudu abartıp tozpembe bir tablo çizmeye çalışmanın da hiçbir faydası yoktur; aksine ciddi zararları vardır. Dolayısıyla, enseyi karartmadan, ama “bize bir şey olmaz”a da yaslanmadan; hatalarımızdan ders çıkartıp, eksiklerimizi tamamlayıp, “nasıl daha iyiye gidebiliriz”in cevabını arayıp, daha önemlisi çalışıp uygulayıp hep daha ileri gitmemiz lâzım. Gereksiz ve boş tartışmaların hiçbir fayda getirmediği ve ayağımıza kadar gelen fırsatların tepilmesine yol açtığını sona ermekte olan yıl içinde de yaşayarak bir kez daha gördük ve 2015’i de kaçırılan fırsatların arasına ekledik. 2016’nın ve sonrasının fırsatların yakalandığı, hatta yaratıldığı yıllar olması dileğiyle…

Erol Gürcan