Son yılların belki de en kritik FOMC toplantısı geldi çattı. Fed’in faiz kararını ve Fed üyelerinin ABD ekonomisine ilişkin beklentilerini 17 Eylül Perşembe (bugün) saat TSİ 21:00’da öğreneceğiz. Kararın açıklanmasının ardından herkesin gözü kulağı 21:30’da Fed Başkanı Yellen’ın gerçekleştireceği basın toplantısında olacak.

Bu yazıda Eylül FOMC toplantısına ilişkin beklentilerimi ve Fed’in geçmişte yaptığı faiz artırımlarının piyasalar üzerindeki beklentileri detaylı bir şekilde ele aldım. Son da söyleyeceğimi baştan söyleyeyim; faiz artırımının bu gece başlaması da ötelenmesi de sürpriz değil. İster bugün ister birkaç ay sonra başlayacak olan Fed’in sıkılaşma sürecinin eşiğindeyiz. Dolayısıyla, asıl önemli olan; ilk artırımın zamanlamasından ziyade bu artırımların nasıl bir hızda devam edeceği. Bunu ben değil, tarih söylüyor…

Fed’in faiz artırması neden bu kadar önemli?

Parti Bitiyor…Düşük faiz – bol likidite dönemi sona eriyor…

2007 yılında ABD’de başlayan küresel krizle birlikte Fed, faizleri olabildiğince düşük seviyelere indirerek genişleyici bir para politikası izlemeye başladı ve varlık alımları gibi geleneksel olmayan para politikası enstrümanlarıyla da bu politikayı destekledi. Düşük faiz – bol likidite dönemi olarak adlandırılabilecek bu süreç boyunca başta gelişen piyasalar olmak üzere birçok ülke borsasında çok ciddi yükselişler görüldü.

Fed bu süreçte farklı dönemlerde 3 adet niceliksel genişleme (Quantitative Easing – QE) programı uyguladı. 2008, 2010 ve 2012 yıllarında uygulanan QE-1, QE-2 ve QE3 programları küresel piyasalarda, özellikle de sermaye akışlarının gelişmiş piyasalardan gelişmekte olan piyasalara dönmesiyle, çok ciddi bir coşku yaratmıştı. Küresel kriz öncesinde 700 milyar dolar civarında olan FED bilançosu bu süreçte 4 trilyon dolara kadar çıktı.

Fed’in para politikasını normalleştirme kapsamında sıradaki adım olan faiz artırımıyla birlikte başlayacak olan süreçte çekilecek miktarın bu denli yüksek olması (tamamı olmasa da) küresel piyasalar açısından en başta gelen stres unsurlarından biri.

Risk İştahı Sermaye Hareketlerinin Yön Değiştirmesine Yol Açacak…

Yukarıda da değinildiği gibi düşük faiz – bol likidite dönemi boyunca risk iştahında gözlenen artışın etkisiyle gelişmiş ekonomilerden gelişmekte olan ekonomilere doğru önemli bir sermaye akışı söz konusuydu. Ancak, ABD ekonomisinden gelen toparlanma sinyalleri sonrasında dönemin Fed Başkanı Bernanke, 2013 yılı Mayıs ayında mevcut QE-3 varlık alım programını yılsonundan itibaren kademeli bir şekilde azaltmaya başlayacaklarını açıkladı. Bu yüzden de Bernanke’nin yaptığı açıklama, düşük faiz ve bol likiditenin finansal piyasalara yaşattığı partinin sonuna gelinmekte olduğunun ilk ciddi sinyaliydi. Risk iştahının azalmaya başlamasıyla sermaye hareketlerinin yöne değiştirerek gelişmekte olan piyasalardan gelişmiş ekonomilere doğru hareket etmeye başladı. Fed’in faiz artırımlarına başlamasının bu süreci hızlandırmasını beklenmesi, gelişen piyasalardaki bir diğer önemli risk unsuru olarak değerlendirilebilir.

Yabancı Sermaye Hareketlerine Bağlı Ekonomileri Zor Günler Bekliyor…

Yabancı sermaye ihtiyacı yüksek olan ekonomiler düşük faiz – bol likidite döneminden oldukça olumlu etkilendi. Ancak, bu sürecin sona ermekte olmasıyla birlikte dış finansman bağımlılığı yüksek olan ülkelere yönelik endişeler de artmaya başladı. ABD’de faiz artırım süreciyle birlikte küresel anlamda faizlerin artış trendine girmesiyle dış finansmana erişim maliyetini artması ve sermaye hareketlerinde gözlenen yön değişiminin özellikle cari açığı yüksek olan gelişen ülke ekonomilerini negatif etkilenmesi bekleniyor. Yüksek cari açıkları nedeniyle “Kırılgan Beşli” olarak adlandırılan Brezilya, Hindistan, Endonezya, Güney Afrika ve Türkiye’nin bu süreçten en fazla olumsuz etkiyi alacağı tahmin ediliyor.

Faiz – Enflasyon – Büyüme Paradoksu…

Son dönemlerde Çin başta olmak üzere birçok gelişmekte olan ülke ekonomisinde görülen yavaşlamanın yanı sıra; önemli sayıdaki gelişmiş ülke ekonomisinde de beklenen toparlanma hâlen görülebilmiş değil. Buna ek olarak ciddi ölçüdeki parasal genişlemeye ve faizlerin rekor düşük seviyelerde olmasına karşın Avrupa Bölgesi ve Japonya gibi dünya ekonomisi açısından kritik öneme sahip ekonomilerdeki deflasyon riski de bertaraf edilebilmiş değil. Fed’in faiz artırımlarına başlamasıyla birlikte küresel anlamda faizlerde gözlenecek artış eğilimi kısa vadede olmasa da uzun vadede büyüme ve enflasyon tarafına negatif etki edebilir. Yani, ekonomideki toparlanmanın imkân sağladığı faiz artırımlarının zamanlaması ve miktarı oldukça hassas bir dengeye sahip. Hem ABD hem de küresel ekonomi açısından erken olacak bir faiz artırım süreci küresel ekonominin yeni bir paradoksla karşılaşmasına neden olabilir.

Fed’in geçmişteki faiz artırımları nasıl etkiledi?

Aylardır Fed, faiz artırımlarına ne zaman başlayacak sorusuyla yatıp kalkıyoruz desek yeridir sanırım. Bu durumun getirdiği belirsizlik ortamı piyasalardaki en önemli stres kaynaklarından biri olmaya devam ediyor. O kadar uzun süredir zihnimiz bu soruyla meşgul ki, artık artırsalar da rahatlasak demeye başladık. Belki de bu akşam kafamızdaki bu kocaman soru işaretinden kurtulacağız.

Her ne kadar son dönemlerde yaşanan gelişmeler faiz artırımı beklentilerinin yeniden ötelenmesine neden olsa da, bu haftaki toplantıda alınacak bir faiz artırımı kararının çok da sürpriz olmayacağını söylemek lâzım. Belki ilk hamlenin tam olarak ne zaman geleceğini henüz bilmiyoruz; ama Fed Başkanı Yellen’ın 2015 yılı bitmeden bir artış yapılacağını son dönemlerde sıkça dile getirmesinden hareketle, bu ay veya değil, ama artık faiz artırımlarının eşiğinde olduğumuzu biliyoruz.

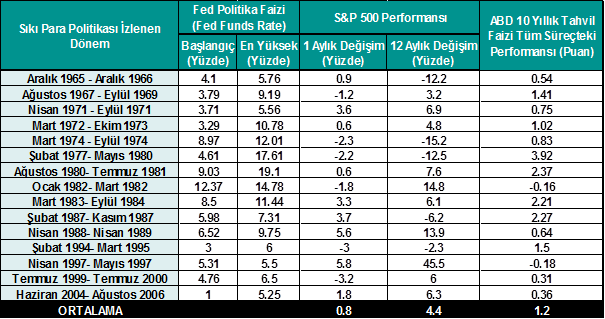

Peki, Fed daha önce faiz artırdığında piyasaların reaksiyonu nasıl olmuştu? 1965 yılından bu yana Fed toplam 15 defa sıkı para politikası izledi. Aşağıdaki tabloda faiz artırımlarının başlangıç ve bitiş süreci ile bu süreç içerisinde S&P 500 endeksinin nasıl bir performans gösterdiğine ilişkin özet istatistikler verilmiştir:

Yukarıdaki tabloda görüldüğü gibi, S&P 500 endeksi Fed’in son 15 faiz artırımından 1 ay sonra ortalama % 0.8 yükselirken; 12 ay sonra bu prim % 4.4’e yükselmiştir. Diğer taraftan, ABD 10 Yıllık tahvil faizleri, son 15 faiz artırım sürecinin tamamı boyunca ortalama 120 baz puan artış göstermiştir.

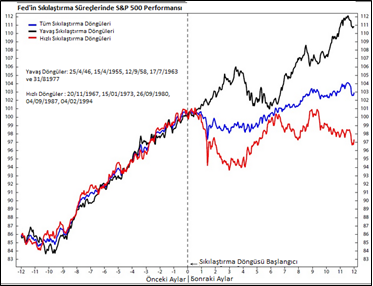

Bu sürece ilişkin bildiğimiz bir diğer unsur da faiz artırımlarının yavaş bir döngüyle yapılacağı. Küresel ekonomideki zayıflıklar sürerken, gelecek hızlı ya da erken artırımlar, doların aşırı güçlenmesine yol açacak ve küresel ekonomik dengeleri ciddi ölçüde sarsacaktır. Ki bu da Fed’in bir nevi kendi ayağına sıkması anlamına gelecektir. Fed yetkilileri de artırımlar konusunda aceleci olmayacaklarını ve ilk artırım sonrasındaki adımların yavaş bir döngü de gerçekleşeceğini taahhüt ediyor. 1965 yılından bu yana Fed toplam 15 defa para politikasında sıkılaşmaya, yani faiz artırımına gitti. Bu sıkılaşmaların hızlarına bağlı karşılaştırma ve süreç boyunca S&P 500 endeksinde gözlenen hareketler grafikte verilmiştir. Grafikten de görüldüğü üzere yavaş bir döngüde gerçekleştirilen faiz artırımlarının hisse senedi piyasasındaki yükseliş trendini önemli ölçüde değiştirmediğini ancak; hızlı döngüdeki artırımların hisse senedi piyasalarını ciddi manada sarstığı görülmektedir. Her iki döngünün ortalamasına bakarak; faiz artırımlarının piyasa üzerindeki baskısının yaklaşık 3 – 6 ay sonra azalmaya başladığını söyleyebiliriz.

Fed’in geçmişteki sıkılaştırma süreçleri, eşiğinde olduğumuz faiz artırımlarının aslında o kadar da korkulacak bir etki bırakmadığını; hata bu artırımların yavaş bir döngü içerisinde gerçekleştiği dönemlerde piyasaların oldukça pozitif bile etkilendiğini işaret ediyor.

Son faiz artırım sürecinde ne oldu?

Fed’in sıkılaştırma süreçlerini tarihsel olarak inceledik. Şimdi, Fed son faiz artırımını gerçekleştirdiği dönemi yakından inceleyelim.

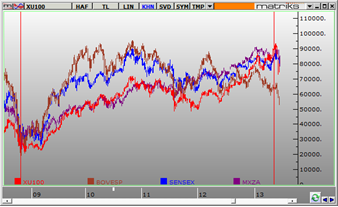

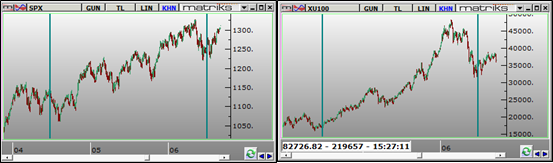

Fed son olarak 30 Haziran 2004 – 29 Haziran 2006 tarihleri arasında faizlerde artışa gitti. 2000 – 2004 yılları arasında, özellikle de 11 Eylül 2001 saldırılarından sonra ekonomiyi canlandırabilmek için ABD’deki faizler % 6.50’den 2. Dünya Savaşı sonrasında görülen en düşük seviye olan % 1.00’e kadar gerilemişti. ABD ekonomisinden gelen toparlanma sinyalleriyle birlikte 2004 Haziran’ından itibaren peş peşe 17 toplantı da 0.25 puanlık artışa giderek faiz oranlarını % 5.25’e kadar yükseltti. Aşağıdaki grafiklerde bu süreç boyunca S&P 500 ve BIST-100 endeksinin sergilediği performans görülmektedir:

Tüm bu süreç boyunca, son dönemlerde olduğu gibi ABD ekonomisindeki toparlanma hızına bağlı olarak beklentilerde meydana gelen değişiklikler zaman zaman küresel piyasalardaki stresi artırsa da grafiklerden de görüldüğü üzere gerek S&P 500’de gerekse de o günkü adıyla İMKB-100 endeksinde bu faiz artırım süreci boyunca boğa piyasası yaşandı. Bu durumda Fed’in yavaş faiz artırım döngüsünün yanı sıra, 2000 – 2004 yılları arasındaki düşük faiz ortamının ABD ekonomisine getirdiği canlanmanın etkisinden de bahsetmek gerekir. Türkiye için de bu dönemdeki temel hikâyenin; 2001 krizi sonrasında ekonominin istikrara kavuşması (büyüme ve enflasyon tarafındaki olumlu performansın yanı sıra özelleştirmelerin yaptığı katkı) ve Avrupa Birliği üyeliğine ilişkin süren müzakereler olduğunu söyleyebiliriz.

Faiz artırımlarının sonuna doğru her iki borsada da bir düşüş görülmekle beraber, Türkiye piyasalarının bir miktar daha negatif ayrışıyor (özellikle grafiğin sağ tarafında daire içine alınan bölüm). Bu durumun temel nedeni ABD enflasyonundaki yükselişi dizginlemek için Fed’in faiz artırımlarına devam edeceği endişesi olarak görülebilir. Türkiye’nin negatif ayrışmasına neden olan gelişmeleri aşağıda özetleyeceğim:

- Türkiye ekonomisi ve borsa 2006 yılının ilk 2 ayına oldukça olumlu bir başlangıç yapıyor ve Şubat ayının sonunda o dönem için olan tarihi zirvesini görüyor

- Mart ayından itibaren TCMB’ye atanacak yeni başkan konusunda yaşanan kriz

- Hükümetin önerdiği isim dönemin Cumhurbaşkanı tarafından veto ediliyor (Ki bu kriz dönemi boyunca TCMB Başkanlığı görevinde vekâleten Sayın Erdem Başçı bulunuyor)

- Yine Mart ayında Ekonomiden Sorumlu Eski Bakan Derviş’in yaptığı YTL aşırı değerli açıklaması

- Erken seçim söylentileri ve Cumhurbaşkanı Seçimi tartışmaları

- Hükümet – Genelkurmay arasındaki Şemdinli olayı gerginliği

- TCMB’nin yaptığı müdahalelerin döviz tarafındaki ateşi söndürmeye yetmemesi

- Şok faiz artışı, zorunlu karşılıklara yapılan ayarlamalar, yüksek miktardaki döviz satım ihaleleri vs.

- Fitch’ten gelen not indirimi uyarısı

- ABD’den sonra Avrupa Bölgesi ve Japonya’dan gelen faiz artırımları

Türkiye’nin yüksek orandaki cari açığına ek olarak yukarıdaki gelişmelerin yaşanması; ülkemizin bu dönemde gelişmekte olan ülkeler arasında en çok negatif ayrışan ülke olmasına neden oluyor.

Türkiye’nin negatif ayrışmasına neden olan 2006 resmiyle bugünün resmi arasındaki benzerlikler oldukça dikkat çekici. Önümüzde yine faizlerin yavaş döngüyle artmasını beklendiği bir süreç var. Önümüzdeki sisli yolu olabildiğince sorunsuz geçebilmenin, hatta bu süreci fırsatı çevirebilmenin bize göre 3 temel ön şartı var: Ekonomik gerçeklerin farkında olan uzun soluklu bir ekonomi yönetimi, hızlı bir şekilde yapısal reformlara ağırlık verecek bir hükümet/maliye politikası ve bağımsız bir merkez bankası…

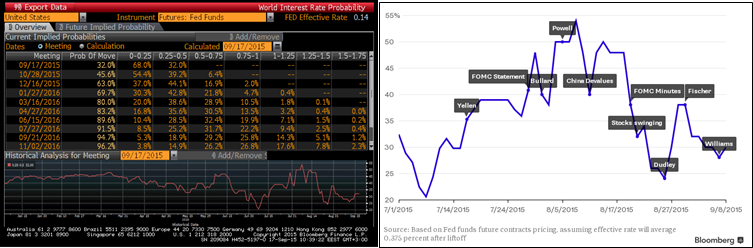

Piyasa ne bekliyor?

Yukarıdaki tablo ve grafikten görüldüğü üzere son dönemlerde Fed’den ve üyelerinden gelen açıklamalar, faiz artırımlarının zamanlamasına yönelik beklentilerdeki oynaklığın ciddi ölçüde artmasına neden oldu. Son dönemlerde faiz artırımlarının Eylül toplantısında ilişkin beklentilerin zayıfladığı görülüyor. Kuşkusuz, bu eğilim üzerinde yapılan açıklamalar ve ABD’de açıklanan veriler kadar Çin tarafında yaşanan gelişmelerin de payı var. Bugün itibariyle, Fed’in faiz artırımlarına Eylül toplantısı itibariyle başlayacağına yönelik beklentiler % 32.0 düzeyinde.

Peki ekonomik veriler ne diyor?

Temmuz ayındaki son FOMC toplantısı sonrasında yayınlanan özet metinde;

- ABD ekonomisindeki ılımlı toparlanmanın devam ettiği,

- Tam istihdam ve fiyat istikrarına yönelik eğilimleri desteklemek maksadıyla faizlerin sabit bırakılmasının uygun olduğu,

- Komitenin tam istihdam ve % 2 enflasyon hedefine yönelik değerlendirmelerini,

- İstihdam piyasasındaki gelişmelerini,

- Enflasyon üzerindeki baskılar ve enflasyon beklentilerini,

- Finansal ve Uluslaraarası gelişmelerini de kapsayan oldukça geniş bir seti üzerinden yaptığını,

- Komitenin faiz artırımlarına başlamak için uygun zamanın, istihdam piyasasında daha fazla iyileşme görülmesi ve enflasyonun orta vadede % 2 hedefine erişeceğinden iyice emin olunması olduğu ifade edildi.

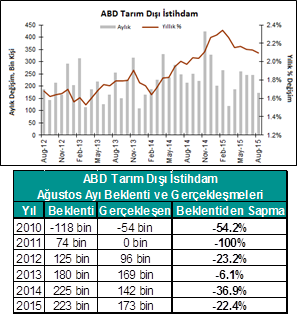

Temmuz ayı sonrasında, istihdam piyasasına ilişkin açıklanan verilerin mevcut toparlanma eğilim ini önemli ölçüde değiştirmediğini söyleyebiliriz. Tarım dışı istihdam (TDİ) rakamının Ağustos ayında 223 bin seviyesindeki beklentilerin oldukça altında 173 bin olarak gerçekleşmesi ilk anda Fed’in faiz artırım ihtimalini zayıflatacak gibi görünse de; Temmuz ayı TDİ rakamının 215 binden 245 bine revize edilmesi, işsizlik oranının Fed’in tam istihdam seviyesi olarak işaret ettiği % 5.1 seviyesine gerilemiş olması faiz artırım ihtimalini destekleyen gelişmeler olarak sıralanabilir. Ayrıca, her ne kadar Ağustos ayı istihdam verileri beklentileri karşılamamış olsa da; Ağustos verilerine ilişkin ilk açıklanan rakamların yıllar itibariyle genel olarak önemli ölçüde sapma gösterdiği ve bir sonraki verinin açıklandığı dönemde ciddi şekilde yukarı revize edildiği görülmektedir. Dolayısıyla, faiz artırımları konusunda istihdam tarafından Fed’i kısıtlayan ciddi bir olumsuzluk olmadığını söyleyebiliriz.

ini önemli ölçüde değiştirmediğini söyleyebiliriz. Tarım dışı istihdam (TDİ) rakamının Ağustos ayında 223 bin seviyesindeki beklentilerin oldukça altında 173 bin olarak gerçekleşmesi ilk anda Fed’in faiz artırım ihtimalini zayıflatacak gibi görünse de; Temmuz ayı TDİ rakamının 215 binden 245 bine revize edilmesi, işsizlik oranının Fed’in tam istihdam seviyesi olarak işaret ettiği % 5.1 seviyesine gerilemiş olması faiz artırım ihtimalini destekleyen gelişmeler olarak sıralanabilir. Ayrıca, her ne kadar Ağustos ayı istihdam verileri beklentileri karşılamamış olsa da; Ağustos verilerine ilişkin ilk açıklanan rakamların yıllar itibariyle genel olarak önemli ölçüde sapma gösterdiği ve bir sonraki verinin açıklandığı dönemde ciddi şekilde yukarı revize edildiği görülmektedir. Dolayısıyla, faiz artırımları konusunda istihdam tarafından Fed’i kısıtlayan ciddi bir olumsuzluk olmadığını söyleyebiliriz.

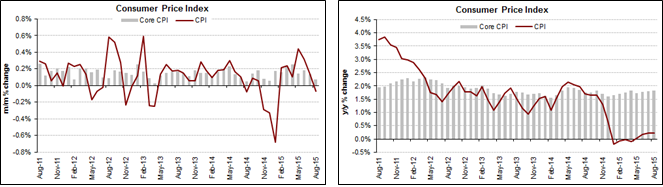

Enflasyon tarafının ise hâlen zayıf kaldığını ve enflasyon beklentilerinden de önemli bir değişim olmadığını söyleyebiliriz. Dün açıklanan Ağustos ayı enflasyon rakamları da aylık bazda % 0.1 oranında daralma göstererek faiz artırımları konusunda Fed’in elini güçlendirebilecek görünüm sergilemedi denilebilir.

Peki ya toplantıda oy kullanacak Fed üyeleri?

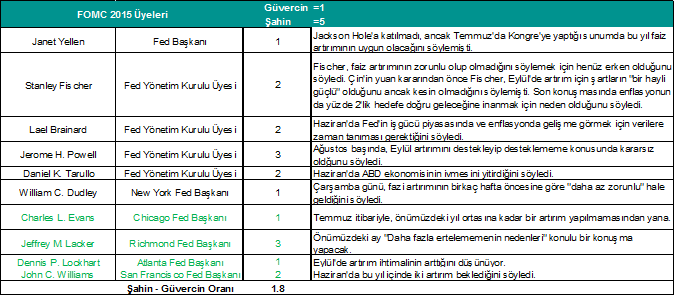

2015 yılı itibariyle FOMC üyelerinde, her yıl olduğu gibi, bazı değişiklikler oldu. Önceki yıl komite de komite de muhalif pozisyonda yer alan 3 üyenin artık oy hakkı bulunmuyor. Bu üyelerin yerine daha ılımlı üyelerin gelmesi nedeniyle; FOMC’nin yeni yapısının, politika belirlenmesi konusunda uyuşmazlıklara çok ihtimal bırakmadığını düşündüğümüzü yılın ilk FOMC toplantısı öncesinde yayınladığımız not ile belirtmiştik.

Aşağıdaki tablolarda FOMC’nin 2015 yılı oy hakkı olan üye dağılımı verilmiştir. Yeşil renkle yazılan üyeler bu sene oy hakkı olanları Tabloda yer alan puanlamalar, Deutsche Bank tarafından FOMC üyelerinin tutumlarına (güvercin – şahin) yönelik puanlamaları göstermektedir. Tablonun en sağ kısmında yer alan açıklamalar ise 30.08.2015 tarihinde www.businessht.com.tr adresinde yer alan değerlendirmeden alınmıştır.

Kaynak: Deustche Bank, www.businessht.com.tr

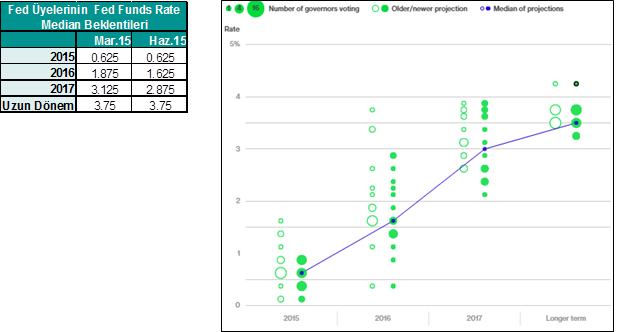

Aşağıdaki grafikte ise Fed üyelerinin Fed politika faizine ilişkin beklentilerinin Mart ve Haziran aylarında gösterdiği değişim yer almaktadır. Her 3 ayda bir olduğu gibi bu akşam ki toplantıdan sonra da Fed üyelerinin ekonomik göstergelere ve Fed politika faizine ilişkin beklentilerini de göreceğiz.

Özetle…

2004 – 2006 döneminde Fed’in izlediği iletişim politikalarını, şu ana kadar Fed’den ve üyelerinden gelen açıklamaları, ABD’den gelen son ekonomik verileri, finansal piyasalardaki son gelişmeleri ve piyasanın faiz artırımına ilişkin beklentilerdeki son durumu dikkate alarak bu akşam bir faiz artırımı gelmesindense Ekim ya da Aralık toplantısına ötelenmesi ihtimalinin bir miktar daha kuvvetli olduğunu düşünüyoruz. Ancak, olası 0.25 ya da daha düşük oranda gelecek bir faiz artışı da sürpriz olmayacaktır.

Faiz artırımı gelmezse; yüksek ihtimalle toplantı özetine “faiz oranlarında kısa vadede değişiklik yapılabileceği”ne atıfta bulunan bir ifade eklenebileceğini düşünüyoruz. Basın toplantısında ya da toplantı özetinde faiz artırım başlangıcına ilişkin yine somut bir mesaj gelmez ise; küresel piyasalarda ve Borsa İstanbul’da kısa vadeli yükseliş görülse bile, belirsizliğin getireceği stresin hisse senedi piyasaları ve yerel para birimlerinin dolar karşındaki fiyatlamaları üzerindeki aşağı yönlü baskının sürmesini bekliyoruz.

Faiz artırımı gelirse; bunun 0.25 ya da daha düşük bir seviye olmasını bekliyoruz. Faiz artırımlarına başlanmasının finansal piyasalarda bir şok yaratmaması adına da Fed üyelerinin faiz beklentilerindeki değişimin, toplantı özetinde yer alacak ifadelerin ya da Fed Başkanı Yellen’ın basın toplantısında vereceği mesajların gelecek birkaç aylık dönemde artırım yapılmayacağını ya da faiz artırımlarının beklenenden daha yavaş bir hızla gerçekleşeceğini işaret edeceğini düşünüyoruz. Diğer bir ifadeyle, son dönemlerde olduğu gibi Fed kritik dönemeçlerde piyasalarda bir deprem yaratmamak adına muhtemelen bir yerden alırken bir yerden de vermeye devam edecek.

Özetle, bu akşam faiz artırımı gelse de gelmese sürpriz olmayacak. Son dönemlerde küresel piyasalardaki en önemli iki stres unsurunun Çin ve Fed olduğu dikkate alınırsa, olası bir faiz artırımıyla birlikte finansal piyasaları rahatlatacak açıklamaların gelmesi; Fed belirsizliğini ortadan kaldıracağı için olabilecek en olumlu senaryo olarak da görülebilir. Faiz artırımlarına başlanması çok uzun süredir beklendiğinden, zaten büyük ölçüde fiyatlamalara girmiş olduğunu da unutmayalım.

İlk faiz artırımına kadar olan ve hemen sonrasındaki sürecin şu ana kadar olduğu gibi küresel piyasalar açısından tansiyon artırıcı bir unsur olmaya devam edeceği aşikâr. Ama, asıl önemli olan; ilk artırımın zamanlamasından ziyade bu artırımların nasıl bir hızda devam edeceği…

Erol Gürcan

Araştırma Uzmanı