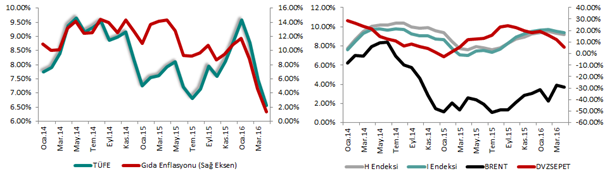

Nisan ayı Tüketici Fiyatları Endeksi aylık piyasa beklentilerinden (+ % 1.00) daha olumlu, benim beklentime (% 0.76) paralel % 0.78 oranında artış gösterdi ve yıllık bazda % 6.57 ile son 3 yılın en düşük seviyesinde gerçekleşti.

Bu sonuçlarla birlikte, Anadolu Ajansı (15 Katılımcı) ve Foreks (24 Katılımcı) tarafından düzenlenen Nisan 2016 Enflasyon beklenti anketlerinin her ikisinde de en yakın tahmin Gedik Yatırım tarafından yapılmış oldu. Manşet enflasyonda gözlenen toparlanmada en önemli etken Gıda fiyatlarının izlediği seyir etkili oldu. Diğer taraftan, aylık bazda çekirdek göstergelerde gözlenen artış; yıllık serideki toparlanmanın sınırlı kalmasına ve bu göstergelerdeki yüksek seyrin sürmesine neden oldu.

Önemli Rakamlar:

Nisan 2016 TÜFE

- Manşet

- Aylık: % 0.78 (Mart 2016: – % 0.04; Nisan 2015: % 1.63)

- Yıllık: % 6.57 (Mart 2016: % 7.46; Aralık 2015: % 8.81)

- Çekirdek Göstergeler

- H Endeksi

- Aylık: % 1.68 (Mart 2016: % 0.45; Nisan 2015: % 1.78)

- Yıllık: % 9.21 (Mart 2016: % 9.32; Aralık 2015: % 9.27)

- I Endeksi

- Aylık: % 1.94 (Mart 2016: % 0.41; Nisan 2015: % 2.03)

- Yıllık: % 9.41 (Mart 2016: % 9.51; Aralık 2015: % 9.51)

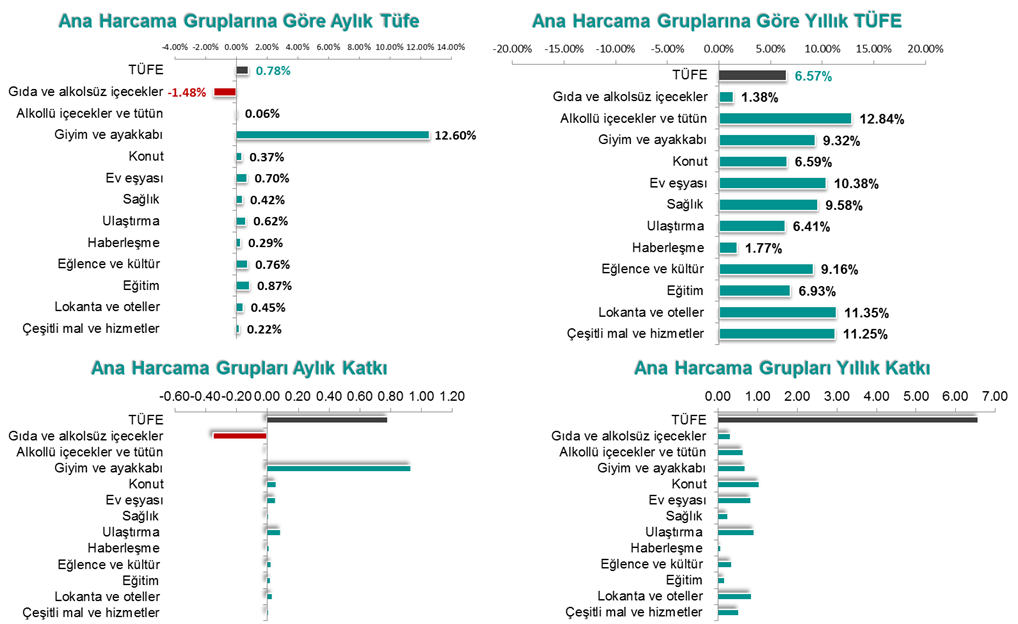

- H Endeksi

- Aylık Bazda

- En yüksek artış %12.60 ile Giyim ve Ayakkabı grubunda gerçekleşti.

- Tek Düşüş gösteren grup -%1.48 ile Gıda ve Alkolsüz İçecekler grubu oldu.

- En büyük katkı Giyim ve Ayakkabı grubundan geldi.

- Yıllık Bazda

- En yüksek artış % 12.84 ile Alkollü İçecekler ve Tütün grubunda gerçekleşti.

- Düşüş gösteren harcama grubu olmazken en düşük yükseliş % 1.38 ile Gıda ve Alkolsüz İçecekler grubunda görüldü.

- En büyük katkı Konut grubundan geldi.

Nisan ayında mevsimsel faktörler, özellikle giyim ve ayakkabı grubundaki fiyat artışları, aylık bazda TÜFE üzerinde bir miktar yukarı yönlü etkide bulundu. Ancak, temelde işlenmemiş gıda fiyatları kaynaklı olarak enflasyonda gözlenen belirgin düşüşün devam ediyor olması ve ve TL’deki toparlanmanın nisan ayında da devam etmiş olmasının verdiği katkıyla bu mevsimsel etkilerin önemli bir kısmı telafi etti. Diğer taraftan, çekirdek göstergelerde aylık bazda artış görülmesine karşın gecikmeli kur etkisiyle birlikte yıllık bazda sınırlı da olsa bir toparlanma görüldü. Ancak, çekirdek göstergelerdeki yüksek seyir devam etmekte.

Nisan ayı enflasyon göstergelerinin son dönemlerde manşet TÜFE’de gözlenen belirgin iyileşmenin devam ettiğini göstermesi; 24 Mayıs’ta gerçekleştirilecek olan Mayıs ayı Para Politikası Kurulu toplantısında para politikasında sadeleşme kapsamında ölçülü faiz indirimlerinin devamlılığı anlamında TCMB’nin elini güçlendirdi. Ekstra bir gelişme olmadıkça ve TL’deki değerlenmenin seyrine bağlı olarak, TCMB’nin, bu ayki toplantı da faiz koridorunun üst bandında 50 – 75 bp indirime gitmesi beklenebilir. Fiyat istikrarının sağlanamamış olması, çekirdek göstergelerin yüksek seyrini sürdürmesi ve konjonktürel gelişmeler nedeniyle 1 hafta vadeli repo faizinde herhangi bir değişikliğe gidilmesini beklemiyorum. Üst bantta yapılacak indirimler bankacılık sektörünün fonlama maliyetini düşürebileceğinden, kararın piyasalara etkisini olumlu olarak değerlendiriyorum.

Verinin açıklanması sonrasında Borsa İstanbul’da gözlenen sert satışların, TÜFE verisinden ziyade yurt dışı piyasalardaki seyir ve yurtiçinde kâr realizasyonu isteğinden kaynaklandığını düşünüyorum.

Mayıs 2016 TÜFE verileri 3 Haziran 2016 tarihinde açıklanacak.

Erol Gürcan