Önceki hafta IŞİD’in Musul Başkonsolosluğundaki görevlileri ve daha birçok Türk vatandaşını rehin alması sonrasında piyasalarımızda sert bir düzeltme görmüştük. Dolayısıyla geçen haftaya…

Önceki hafta IŞİD’in Musul Başkonsolosluğundaki görevlileri ve daha birçok Türk vatandaşını rehin alması sonrasında piyasalarımızda sert bir düzeltme görmüştük. Dolayısıyla geçen haftaya başlarken, piyasa temkinliydi. Bu aşamada hem ekonomimizi hem de piyasalarımızı etkileyen olay ve faktör sayısında artış var. Daha önce dış ilişkiler ve Ortadoğu’daki gelişmeler bu denklemi içinde yoktu. Ama şimdi, Irak’taki gelişmeler büyüme, enflasyon, ihracat, dış ticaret ve cari açık denklemlerimize girmiş durumda. Maliye Bakanı Sayın Mehmet Şimşek, Irak’taki gelişmelerin cari açığı etkileyeceğini söyledi. Cuma günü FITCH’den gelen açıklamalarda Irak’taki gelişmelerin cari açık üzerindeki etkisine vurgu yapıldı. Ortadoğu’da iş yapan birçok işletmemiz bu gelişmelerden ciddi boyutlarda etkileniyor. Sadece Irak değil Libya’da da bir iç çatışmanın var olması, Mısır ile ilişkilerin en alt seviyeye indirilmesi ve Suriye ile iplerin zaten tümüyle kopmuş olması, çok dillendirilmiyor olsa da ekonomimizin reel ayağına zarar veriyor. Sonuç olarak artık önümüzdeki süreçte Ortadoğu barışı ve bu alana yönelik dış siyaset, ekonomi üzerinde daha fazla etkili olmaya başlayacaktır.

Tüm bu gelişmeler içerisinde ABD tarafından gelen rüzgarların olumlu olduğunu görüyoruz. ABD’deki büyüme hedefinin 2014 yılı için yüzde 2.8-3.0 aralığından yüzde 2.1-2.3 aralığına çekilmesi ve Yellen’in enflasyonu şu an için bir sorun olarak görmüyor olması piyasalar için olumlu haberlerdi.

Yarın Merkez Bankamızın (MB) yapacağı PPK (Para Politikası Kurulu) toplantısında ne kadar faiz indirimi yapabileceği de bu aşamada piyasaların yönünü belirleyecek önemli bir beklentidir. Merkez Bankası Başkanı Erdem Başçı daha önceki konuşmasında 50-100 baz puan indirim sinyalini vermişti. Bu yüzden bir faiz indirimi bekliyorum. En az 50 en fazla 100 baz puanlık bir indirim görürüz. Fakat ortam kırılgan olduğundan ve petrol fiyatlarındaki artış devam ettiği için, koridorun üst seviyesinde indirim beklemiyorum. Çünkü, dövizin çok dalgalı ve yükselen bir seyir izlemesi durumunda, faizleri kısa süreliğine sert bir şekilde yukarı çekmek isteyebilecektir. Piyasanın 50 baz puan civarında bir indirim beklediğini görüyorum. Bu durum fiyatlara girmiş durumda. Eğer 100 baz puanlık bir indirim olursa kısa süreliğine borsada ani artış olabilir ama kalıcı olması zor. Asıl önemli olan faiz indirim miktarından ziyade bu faiz indirimi sonrasında, sayın Başbakan’dan ve Ekonomi Bakanı’ndan gelecek açıklamalardır. Yine gerginlik yaratacak açıklamaler gelirse piyasalar üzerinde olumsuz etkisi olur.

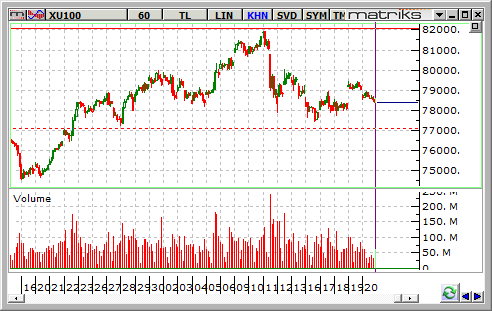

Diğer önemli parametre ise Cumhurbaşkanlığı seçimleridir. Faiz kararı sonrasında piyasalar yavaş yavaş seçime odaklanmaya başlayacaktır. Bu sabah dış piyasalara baktığımızda, ABD borsalarının cuma gününü rekorlarla kapattığını görüyoruz. Bu sabah ABD vadeli endeksleri de yüzde 0.20 yukarıda. Çin’den gelen PMI verileri 50’nin üzerinde çıkınca genel olumlu bir hava oluştu. Çin ve Japonya yüzde 0.10 yukarıda bulunuyor. Geçen hafta Avrupa’dan gelen veriler iç açıcı değildi. Tüketici güveni düşmeye devam ediyor. Bugün de imalat sanayi PMI verileri gelecek. Petrol fiyatları bu sabah artış trendinde bulunuyor. Bu şartlar altında, Borsada kalıcı bir yükseliş olasılığı zor görünüyor. Açılışta dış piyasalara paralel olarak bir miktar yukarı hareket görsek de, 79 binin üzerinde kalıcı yükseliş trendi oluşturması zor. Yine de, piyasalarda her an gelen bir haberle birçok şeyin değişebileceği unutulmamalı. ENdeksin 78.500 civarında açılış yaptıktan sonra 78 bin üzerinde tutunma çabası içinde olmasını bekleyebiliriz. Herkese bol kazançlı bir hafta olması dileğiyle..