Bir önceki yazımızı bitirirken (o yazıyı buradan okuyabilirsiniz) , kantarın topuzunu kaçırmaktan bahsetmiştik. Borçlanarak geleceği harcamanın, krizlere zemin hazırladığını vurgulamıştım. Üç kesimden (hanehalkı, işletmeler ve devlet) herhangi biri veya ikisi ya da üçü birlikte aşırı borçlandığında (yıllık gelirin %35’inden fazla borçlanmak finansal analiz açısından aşırı borçlanma olarak kabul edilebilir), zaman içinde öyle gelişmeler olabiliyor ki; gelirler kesildiğinde veya herkes parasını kafese alıp harcamalarını kestiğinde nakit krizine girebiliyorsunuz. Kriz dinamiklerini anlayabilmek için basit bazı önemli bilgileri vermem gerekiyor. Çünkü bu temeller anlaşılmadığında, krizin dinamikleri ve sinyalleri anlaşılmaz.

Finansal piyasalar ekonominin dört önemli ayağından biri olup, vücuttaki kalp gibidir. Yani gelen fonları toplar damarlar vasıtasıyla toplar ve atar damarlar da ihtiyacı olan kesimlere bunu transfer eder. Para ve sermaye piyasaları finansal sistemi oluşturur. Bu sistemin çok sağlıklı işlemesi gerekir. Aksi halde, vücudun diğer bölümlerine kan ulaşmaz ve hücreler ölmeye başlar. Finansal piyasalar ekonominin kesimlerine fon sağlar, fakaaaat en önemli konu finansal sistemin kendisine kan sağlamasıdır. Finansal sistem kalp olduğuna göre, kalbin kendi kaslarına kan gelmezse kalp durur. Bu yüzden finansal sistemin kendi içindeki damarların tıkanmaması gerekir.

Bir örnek vermek gerekirse 2000 yılının Kasım ayında, Demirbank battı. 2008-2010 arasında TMSF’nin raf temizliği projesinde editör olarak yer aldım ve 90 kişilik bir ekiple 2001 krizi sonrasında batan bankaların tamamının hikayelerini yazdık. El konulan bankaları TMSF yeniden yapılandırdı ve satış yaparak ekonomiye kazandırırken, raflarındaki batık bankaları temizlemiş oldu. Bu kitaplar www.raftemizligi.com sitesinde e-book olarak okunabilir.

Demirbank’ın batışı diğer bankalardan çok farklıydı. Diğer bankalarda ciddi suistimaller ve kaynak hırsızlığı varken, Demirbank’ı batıran şey, vade uyumsuzluğu idi. Yani insanlar 1 ay veya daha kısa süreli mevduat yaparken, Demirbank bu yatan paraların çok büyük bir kısmı ile uzun vadeli devlet tahvili alıyordu. Bu sayede devlet tahvili faizleri %65’lerden %30-35’lere kadar düşmüştü. Devlet tahvili faizinin düşmesi demek, tahvil fiyatının artması demektir.

Ara not: Faiz ve tahvil arasındaki ilişki nedir?

Şimdi ben size 1000 TL tutarında bir borç senedi yazsam ve bir yıl sonra bu senedi getirdiğinizde 1000 TL ödeyeceğimi söylesem, şu an bu borç senedine kaç TL öderdiniz? Diyelim ki 800 TL ödemeyi kabul ettiniz. Bu durumda 1 yıl beklediğinizde 1000 TL alacaksınız ve getiriniz %25 olacak. Yani aslında ben bu borç senedini size %25 faizle satmış olacağım ve dönem sonunda %25 faiz ödemiş olacağım.

Şimdi bir de şöyle düşünün; ben bu borç senedini satarken ihale açsam ve şöyle desem; “herkes teklifini versin, kim en yüksek fiyatı verirse ona satacağım” . Bu durumda diyelim ki en yüksek teklif 860 TL oldu. Bu durumda, borç senedinin faizi ne olur? 860 TL’ye 140 TL kazanacaksınız. Bu durumda faiz %16.28 olur.

Dikkat ederseniz borç senedinin fiyatı 800 TL’den 860 TL’ye yükselince, getirisi (faizi) %25’ten %16.28’e düştü. İşte devletimiz de tahvil satarken böyle yapıyor. İhale açıyor ve en yüksek fiyatı verene satıyor. Tahvili alan bankanın aldığı fiyat, faizi (getiriyi) belirliyor.

SONUÇ: Eğer bir ülkede devlet tahvili faizleri yükselmeye başlamışsa, genelde tahvillerin satış yediğini ve tahvil fiyatlarının düştüğünü anlarız (aynen hisse fiyatının düşmesi gibi). Dolayısıyla elinde tahvil bulunduranlar veya içinde yoğun devlet tahvili olan fonlar, faizler yükseldikçe zarar yazarlar.

Eğer Çin, ABD tahvillerini satmaya başlarsa, ABD’de tahvil faizleri yükselir. Eğer ABD tahvillerini ellerinde bulunduran diğer ülkeler de, “Çin satıyor ben de satayım” derse, faiz yükselişi hızlanır ve elinde ABD tahvili olanlar ciddi zararlar yazarlar. Bu tahvillerin çoğu da bankaların ellerinde olduğu için bankalar zarar yazar. Öyle bir piyasa düşünün ki tahvili satmak istiyorsunuz ama alıcı yok. İşte kriz dediğimiz şey budur. Bir sabah uyandık ve ABD’deki mortgage kağıtları ve morgage’a dayalı menkul kıymetlerin alıcısı yoktu. Bu noktada FED olaya girdi ve kimsenin almadığı bu toksik (zehirli) adı verilen varlıkları almak ve bankalara nakit para sağlamak zorunda kaldı.

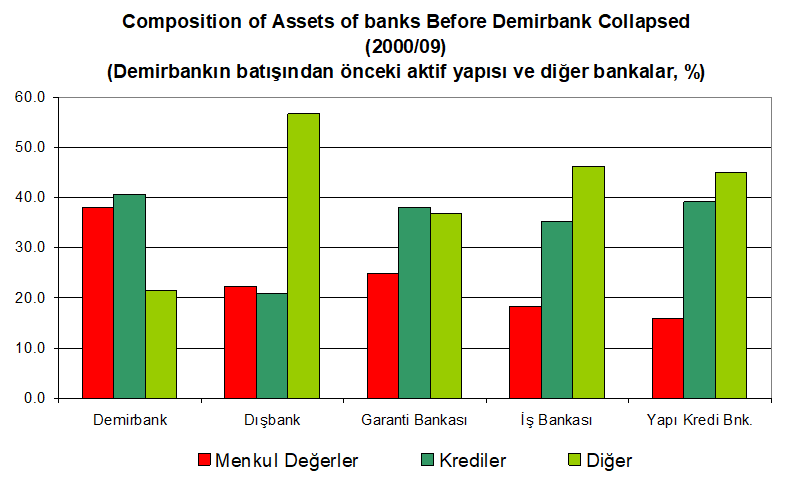

Eğer tekrar Demirbank’ın batışına dönecek olursak, batmadan önce en yüksek kar eden bankalardan biri olmuştu. Çünkü faizler aşağı geldikçe, menkul değerler portföyündeki tahvillerden ciddi kâr elde ettiler. Aralık 1999 bilançosunda kârı bir önceki yıla göre %208, MArt 2000’de net faiz gelirleri diğer bankaların 2 katı yani %486 artmıştı. Bu sırada hazinemiz de Demirbank’ın sırtını sıvazlıyordu. Aşağıdaki grafikte kırmızı barlar hangi bankanın ne kadar menkul kıymet bulunduğunu gösteriyor.

Ama döviz kaçışı ile birlikte faizler yükselmeye başladığında, faizler %30-35’lerden %70-75 aralığına yükselince takas yükümlülüğünü yerine getiremedi. Bankanın batacağı konuşulmaya başlanmış ve halk kitle halinde Demirbank’tan parasını çekmeye başlamıştı. Bir gecede 340 milyon dolar olan özvarlığı eridi bitti ve negatife düşünce TMSF bankaya el koydu.

Ben ne zaman bir şirket, banka veya kurumun emsallerine göre, çok yüksek oranda kâr elde ettiğini görsem, yüksek risk almaya başladıklarını düşünürüm. Bu tür durumlarda kârın nereden kaynaklandığını ciddi biçimde araştırırım. Aynı şey devletler için de geçerlidir. Ne zaman çok yüksek oranda büyümeler görsem, büyümenin kaynağını araştırırım. Bir ülkede GSYH’nın (Gayri Safi Yurtiçi Hasıla) %70’ine yakını tüketimden oluşur. Eğer GSYH çok hızlı büyüyorsa, tüketimin de artmış olması gerekir ve tüketimdeki artışın kaynağı eğer reel gelirlerdeki artış ise sorun yoktur. Ama tüketimin arkasındaki motor krediler ise, oturup ciddi ciddi hesap yapmak ve düşünmek gerekir.

Moral Hazard nedir, yeni krizin tohumları nasıl ekildi?

Ekonomi literatüründe “moral hazard” olarak tanımlanan bir durum vardır. Türkçeye çevirenler ahlaki çöküntü, ahlaki yanlışlar gibi çeviriler kullansa da ben doğru tanımın “ekonomik suistimal” olduğunu düşünüyorum. Demirbank’ın batması sırasında IMF ile bir standby anlaşmamız vardı ve Merkez Bankasının bastığı paraya sınırlama getirilmişti (para tabanı). Yani Merkez Bankamız istediği kadar parayı basıp veremiyordu. Aslında Demirbank batmayabilirdi. Elindeki tahvilleri ki bunlar devlet tahviliydi ve Demirbank’a karşılığında nakit verilerek, para çekilişlerinin önüne geçilebilirdi. Sadece Merkez Bankası değil, diğer hiç bir banka Demirbank’a para vermedi ve bu banka battı. IMF bu kuralı moral hazardı önlemek için güya kullanmıştı. Yani Demirbank’ın kurtarılması, diğer bankalara kötü örnek olacak ve diğer bankalar da gereksiz riskler alacaktı. Bu yüzden yanlış yapan batmalı ve piyasadan temizlenmeliydi. Dolayısıyla ekonomik suistimale izin verilmemeliydi. Biz ülke olarak, Demirbank sonrasında 20 bankanın daha batmasına izin verdik. Binlerce işsiz bankacı ortalığa saçıldı.

2008 yılının Eylül ayına gelindiğinde, ABD’de kriz patlak verdi. Mortgage’a dayalı tüm varlıklar baş aşağı gitti. Lehman Brothers isimli dev yatırım bankası bu varlıklara çok büyük yatırım yapmıştı ve bir gecede özvarlıkları negatife düşünce battı. Bunu gören tüm dünya, ABD’deki diğer bankaların da batabileceğini düşünerek paralarını geri istediler. ABD doları kıtlığı baş gösterdi. Zincirleme bir reaksiyon başlamıştı ve diğer bankalar da Lehman Brothers’ın peşinden geldiğinde ABD’nin finans sistemi çökecekti. ABD finans sisteminin çökmesi, küresel finans sisteminde paniklere neden olacak ve ABD’de parası batan Avrupalı, Asyalı veya Ortadoğu’daki bankalardan da para kaçışları başlayacaktı. İşte bu yüzden ABD Merkez Bankası 1.5 trilyon doları bir gecede bankalara verdi. Bize akıl veren ve Demirbank’ın kurtarılmasına karşı çıkan IMF, ABD Merkez Bankası’nın yaptığına destek veriyordu. Üstelik ABD Merkez Bankası FED, devlet tahvillerini değil, zehirli (toksik) varlık olarak adlandırılan mortage’a dayalı ürünleri ve özel sektör tahvillerini satın alıyordu. İşte şu an beklenen ve dünyanın en büyük krizi olabilecek dinamikleri hazırlayan tohumlar o zaman ekildi. Dünya çapında “ekonomik suistimalin” (Moral hazardın) en babası yapılıyordu.

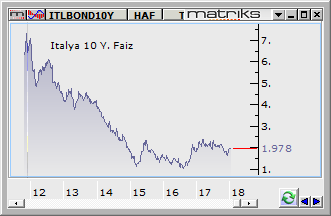

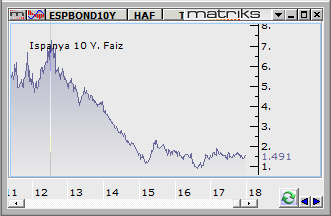

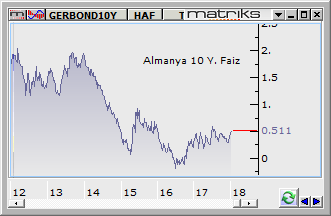

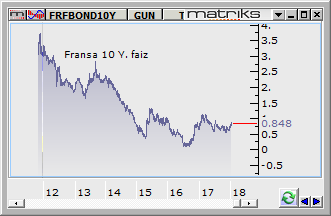

2010 ve 2011 yıllarında Yunanistan default oldu. Yani devlet borçlarını ödeyemeyecekleri ortaya çıktı ve ödeyemediler de. Tabi ki Yunanistan’ın kurtarılması için Avrupa Birliği, IMF ve Dünya bankası el ele vererek finansal destek verdiler. Yunanistan’ı yerle bir eden şey, Goldman Sachs’ın Yunanistan’ın gerçek borç rakamını düşük göstermesiydi. Haircut (saç tıraşı) adı verilen ve alacaklıların alacaklarını yarı yarıya düşüren anlaşmalar yapıldı. Bu sırada Yunanistan’da parası batan diğer Avrupa ülkelerinin bankaları da vardı. Bu durum özellikle en borçlu olan İtalya (şu an 3.4 trilyon euro civarında borcu var, Yunanistan’ınki sadece 1135 milyar Euro idi), İspanya ve Portekiz gibi ülkelerin devlet tahvili faizleri Euro bazından %7’yi geçti. O sıralarda Avrupa Birliği’nin dağılması endişeleri sıkça manşetlere çıkıyordu. 2012 yılının Haziran ayına gelindiğinde, Avrupa Merkez Bankası (AMB) Başkanı Draghi, gerekirse periperhy (çok borçlu olan) ülkelerin devlet tahvillerini AMB’nın alabileceğini açıkladı. İşte o nadan itibaren İtalya, İspanya, Portekiz gibi ülkelerin devlet tahvili faizleri hızla inmeye başladı. Para bu devlet tahvillerine akıyordu. Aşağıdaki grafikler 2012’den sonra bu ülkelerin 10 yıllık devlet tahvili faizlerinin nereden nereye kadar düştüğünü gösteriyor.

Yukarıdaki grafiklerde İtalya faizlerinin %1’in altına kadar düştüğünü görüyorsunuz. Ama son zamanlarda, AB’nin parasal genişlemeyi durdurabileceği beklentileriyle faizler yukarı gitmeye başladı. Şu an alarm veren bir şey yok ama, ileride siren sesleri çalacaktır. Fakat konumuza dönelim. Ekonomik Suistimalin en babalarından birini de Draghi yaptı. Yani bir sonraki krizin tohumlarını ektiler. ABD’nin ve Avrupa’nın bastığı paralar bu devlet tahvillerine girdikçe faizler düştü, yani tahvil fiyatları yükseldi. Hem de öyle yükseldi ki, tarihte görülmemiş bir tahvil balonu oluştu. Tahvil balonuna geçeceğim ama, geçmeden önce bir soru sormak istiyorum;

Kim Doğru Yaptı?

Kim doğru yaptı? 25 Bankanın batmasına izin vererek biz mi doğruyu yaptık, yoksa, bir banka batınca helikopterle para dağıtan Bernanke’mi, Draghi’mi?

Tabi ki biz doğru yaptık. Bu sayede çok sağlıklı bir bankacılık sistemi kurduk. Yeni düzenlemeler getirdik. Şu ana kadar bunun ekmeğini yedik. Ama son 3 yıldır özellikle sermayeden yemeye başladık. Bankacılık sistemimizdeki son değişiklikler ve bankaların kredi vermeye zorlanması Türkiye’nin moral hazardı olup, ileride çok büyük maliyetleri olabilecek önemli bir hatadır. Dilerim ekonomiyi yönetenler erken uyanır da, popülizmi bir kenara bırakıp gerekli önlemleri alırlar.

Tahvil Balonu

Eminim son zamanlarda “tahvil balonu” kelimelerini duymuşsunuzdur. İşte tahvil balonu dediğimiz şey ABD’nin ve Avrupa’nın bastığı paraların devlet tahvillerine girmesiyle faizlerin düşmesi ve tahvil fiyatlarının olmadık seviyelere yükselmesidir. Tabi ki basılan paralar sadece tahvile girmedi; küresel borsalara da kaydı. 2009’dan 2011’e kadar BIST-100 endeksini 22-23 bin seviyelerinden 70-75 bin seviyelerine çıkaran şey ABD’nin bastığı paralardı. Daha sonra AMB’nın basmaya başladığı paralar borsalara da gitmeye başlayınca (Haziran 2012’de Draghi’nin açıklamaları ve sonrasında AMB’nın parasal genişlemeye gitmesi) borsamız 93 bin seviyesine kadar ulaşmıştı. Şu ana kadar ABD borsaları, Avrupa borsaları hep yeni rekorlar kırdılar. ABD borsa endeksleri tüm kriterlere göre her açıdan çok pahalı bulunuyor. 2017’nin Ocak ayından bu yana küresel bir fon akışı var ve bundan biz de yararlanıyoruz. Bizim borsamızın bütün dinamiklerini bu yabancı fon akışı belirler. Bu konudaki çok ayrıntılı ve “küresel fon girişleri ve borsamız” başlıklı yazımı buradan okuyabilirsiniz.

Hem yerel hem de uluslararası arenada birçok ekonomist, yazar, uzman ileride tahvil balonunun patlamasının kaçınılmaz olduğunu düşünüyor ve ben de benzer görüşleri taşıyorum. Tek bilmediğimiz şey zamanıdır? Ne zaman olacak? Bunu söylemek, kalp damarlarının bir kısmı tıkalı olan hastaya şu gün şu saatte kriz geçireceksin demek gibi bir şeydir. 10 gün sonra veya 10 ay sonra ya da 2 yıl sonra olabilir. Bunu bilmiyoruz ama bildiğimiz şey şudur; kriz en geç 3 yıl içinde olacaktır ve bir olay tüm sistemi tetikleyecektir. Tetikleyecek şeyin ne olduğunu kestirmek de mümkün değildir. Yani damarları tıkalı hastaya bir doktorun , “bir gün önemli bir telefon alacaksın ve heyecanlanacak ve kalp krizi geçireceksin” demesi gibi bir şeydir. Her şey tetikleyebilir. Örneğin, ABD’de aylık TÜFE %0.2 beklenirken %0.5 gelir ve herkes FED’in çok hızlı faiz artıracağını düşünmeye başladığında tahvilden kaçış başlar. Şu an ABD 10 yıllık faizleri yukarı giderken altının onz fiyatının da yukarı gidiyor olması garip değil midir? Normalde ters hareket etmeleri lazım. Aslında hiç iyi kokular gelmiyor.

Yazı dizim devam ediyor. Bir sonraki yazıda, küresel bazda hangi ülkenin ne kadar borcu var? sorusuna cevap vereceğiz. Ayrıca borcun düşmesi için gerekli şartları ortaya koyacağız. Ayrıca bir balon patlaması durumu karşısında Merkez Bankaları’nın ne tür önlemlere başvurabileceğini, bu tür bir ortamda neyin değer kazanacağını ve borsalara etkisini analiz etmeye çalışacağım. Küresel bir kriz olasılığına karşı sizler nasıl önlem alabilirsiniz? Kriz patlak verirse ne yapmalısınız?

NOT: İstanbul’da 20-21 Ocak tarihlerinde yapacağım eğitimin kayıtlarını kapattım.İlginize teşekkür ediyorum. İstanbul için diğer tarihleri ve Ankara ile Bursa’da yapılacak eğitimin ayrıntılarını burayı tıklayarak görebilirsiniz.

https://www.drerdincegitimonline.com/yuz-yuze-egitimlerim/

Hocam 3 yıl içinde bir kriz olması bekleniyorsa, bu korkunç bir durum olur.2001 krizinde neler çektik çok iyi hatırlıyorum.Ama dünya ekonomisinin dengeye gelmesi gerektiğinide anlıyorum.Her halde bizim yapabileceğimiz tek şey aşırı borçlanmamak olacaktır.

Hocam aklınıza sağlık, elleriniz dert görmesin. Bu kadar basılan para, bu kadar borç, bu kadar tahvil saçmalığı sonucunda bir borç mahsuplaşması yada başka bir yöntemle bu balonun kısmi havasını almanın bir yolu var mıdır? Gerçi böyle bir akıl ufukta görünmüyor ama… Nasıl ki ortak bir süreçte dünyada bir bol para dönemine girildi ise tersine bir süreç işletilebilme yöntem olasılığı açısından soruyorum.

Bu sorunuza bir sonraki yazıda zaten cevap vereceğim. Elbette ki krizi önleyebilecek gelişmeler var ve bunları ortaya koyacağım. İlginize teşekkür ederim.

Çok açıklayıcı ve (uzman olmayan kişiler için) anlaşılabilir bir yazı olmuş. Emeğinize sağlık, teşekkürler. Kafama takılan konu: Demirbank’ın batmasına izin verilmese ve diğer bankaların da batmasının önüne geçebilecek ekonomik önlemler (eğer varsa) alınarak diğer 20 bankanın batmasının önüne geçilebilir miydi? Bu durum şimdi FED in uyguladığı çözüm mü olurdu? Ve üç yıl içinde krizin patlayacağını belirtiyorsunuz. Patlamayı önlemenin bir yolu yok mu? Saygılar…

Bu sorularınıza bir sonraki yazıda cevap vereceğim.

hocam döktür müşün gene ama ben tarih yazayım bu işler için 2018-4 aydan sonrasını izleyin

Sayın Yaşar Hocam,

Yazılarınız için çok teşekkür ederim.Elinize sağlık.Allah size sağlık sıhhat güç versin.

Çok teşekkür ederim.. sağolun

Hocam boylw bir ekonomik kkrizde bitcoinin cok yukselme olasigili var mi?

bir harf öğretenin 40 yıl kölesi olunur. hocam beni azad etmeyin sakın. hocam sizinde belirttiğiniz gibi abd 10 yıllıklarla altın fiyatında çok tuhaf durum var. ters kolerasyon düze döndü gibi. bu durum daha ne kadar daha böyle gider ve sizce kriz olursa altın fiyatı ne tarafa nereye kadar gider.

Genelde tarih ve ülkelerin gelişimi üzerine okuyordum ama tabii ki bunların temeli ekonomi..Ekonomi alanında da sizin yazılarınız gayet doyurucu çok teşekkürler..

Yaşar hocam sade ve detaylı bu yazı dizisi için elinize, kaleminize sağlık. Serinin devamını bekliyoruz. Teşekkür ederiz.

Çok bilgilendirici bir yazı.Ellerinize ve beyninize sağlık.Gelecek yazınızda,öngörülen krizde,yatırımcı ve mevduat sahiplerinin,krizden zarar görmemek için,nasıl bir pozisyon almaları gerektiği ve bankalarımızın,bu tür bir şokta,sağlam durabilecek kapasiteye sahip olup,olmadıkları ve gerekiyorsa mevduatların sistem dışına çıkarılıp,çıkarılmaması gerekliliğini de belirtmenizi rica ediyorum.

Hocam teşekür

Yaşar Hocam,

Elinize saglik, yine cok guzel bir yazi olmus. Madem onumuzdeki 3 yillik sure icinde bir kriz olması bekleniyor, yatirimci ne yapabilir?

1-) Yayinlarinizda %15 Altin ve bunuda gr altin yerine altin fonlari ile almayi onermistiniz.

2-) Eger biz uzun vadeli yatirimci isek (10+ yil), bu krizi alim firsati olarak gorebiliriz. Bu durumda potfoyun ne kadarlik bir kismini dusuk fiyattan hisse toplamak icin nakit tutmaliyiz ve o kismi TL mi yoksa $ olarak mi saklamaliyiz.

3-) Krize hazirlik asamasinda ve onu firsata cevirmek icin baska neler yapilabilinir?

Hocam merhaba,

Yazılarınızı Dan Brown’ın yazıları gibi merak uyandıran bir uslupla yazıyorsunuz. Sabırsızlıkla sonunda ne olacak diye bir solukta okuyoruz. Mevzu para veya yatırım işini aştı. Acaba ne olacak merakı ile okuyorum. Belki diğer yorum yazan arkadaşlar ve okuyucularınız garipseyecek ama yazılarınızı edebiyat yönü ile değerlendirmek istedim. Ellerinize aklınıza sağlık.

iyi akşamlar

Hocam merhaba,

Yazılarınızı Dan Brown’ın yazıları gibi merak uyandıran bir uslupla yazıyorsunuz. Sabırsızlıkla sonunda ne olacak diye bir solukta okuyoruz. Mevzu para veya yatırım işini aştı. Acaba ne olacak merakı ile okuyorum. Belki diğer yorum yazan arkadaşlar ve okuyucularınız garipseyecek ama yazılarınızı edebiyat yönü ile değerlendirmek istedim. Ellerinize aklınıza sağlık.

iyi akşamlar

Bu güzel yorum için teşekkür ederim. Aslında merak ettirmekten ziyade herkes bir sonuca varmadan önce, bu sonuca hangi adımlarla ulaşıyoruz görmesini istiyorum. Siz eğer sonucu söylerseniz dinamiklerini anlamıyor. Ama soru işaretleri yaratarak devam ettiğinizde üzerinde düşünüyor ve hiç olmazsa bir şeyler öğreniyor. Zaten amacımız da aslında geleceği tahmin etmekten ziyade, insanlarımızı biraz daha fazla finansal okur yazar yapmaktır.

hocam, çok teşekkürler. bir sonraki yazınızı bekliyorum, lütfen geç kalmayın. saygılar….

Hocam değerleri yazılarınız için minnettarız.

Kafama bir şey takıldı. IMF ekonomik suistimale sebebiyet vermemek için Demirbank ‘ın batışına göz yumduysa ve biz bu sayede sağlıklı bir bankacılık sistemi kurabildiysek neden Lehman Brothers’a da aynı kuralı uygulamayıp büyük bir krize zemin hazırladı? Siyasi nedenler mi?

Yazımda açıkladım zaten. Tüüm amerikan finans siteminden para kaçışı başlayıp dünya finans sistemini durdurabilirdi. Ama bence buna rağmen yapmalıydılar.

Çünkü too big to fail idi lehman brothers. Bizdeki finans kurumları da aynı şekilde 2001de 20 banka battı sonrasında kalan bankalar aşırı güçlendi. Düşünsenize benzer bir kriz olsa suan devlet iş bankasının batmasına müsade edebilir mi? Edemez. Çünkü ekonomi durma noktasına gelir. Yani batmak için çok büyükler(too big to fail)

HEP BİR KRİZ OLACAK DENİR ZATEN DE ATI ALAN ÜSKÜDARI GEÇİYOR HER SEFERİNDE

Sabırsızlıkla yazı dizisinin devamını bekliyoruz hocam.