Son yılların en kritik FOMC toplantılarından birini geride bıraktık.

Fed üyeleri, faizde bu ayda herhangi bir değişikliğe gitmedi. Toplantı sonrasında yayınlanan özet metin, Temmuz ayındaki son toplantıdan sonra yayınlanan metinle büyük ölçüde aynı kaldı. Metnin genelinde öne çıkarılan enflasyon tarafındaki aşağı yönlü baskılar üzerinde durulurken, istihdam piyasasının güçlü seyrettiği mesajı verildi.

Karar Metni Diyor ki; Artık anahtar enflasyon ve Çin…

Metinde öne çıkanları kısaca özetlemek gerekirse;

- ABD ekonomisindeki ılımlı toparlanmanın devam ettiği,

- Hane halkı harcamalarının ve sabit işletme yatırımlarının ılımlı bir şekilde arttığı;

- konut sektörünün daha da ilerleme kaydettiği,

- net ihracatın zayıf kalmaya devam ettiği,

- İş gücü piyasasının güçlü istihdam artışları ve düşen işsizlik oranı ile gelişmeye devam ettiği,

- Enflasyonun, kısmen düşük enerji fiyatları ve enerji dışı ithalat fiyatlarındaki düşüşleri yansıtarak Komite’nin uzun dönemli hedeflerinin altında seyretmeye devam ettiği,

- Piyasa bazlı enflasyon ölçütlerinin daha düşük seyrettiği ancak anket bazlı ölçütlerin uzun vadeli enflasyon beklentilerinin yatay kalmaya devam ettiğini gösterdiği,

- Tam istihdam ve fiyat istikrarına yönelik eğilimleri desteklemek maksadıyla faizlerin sabit bırakılmasının uygun olduğu,

- Komitenin tam istihdam ve % 2 enflasyon hedefine yönelik değerlendirmelerini,

- İstihdam piyasasındaki gelişmelerini,

- Enflasyon üzerindeki baskılar ve enflasyon beklentilerini,

- Finansal ve Uluslaraarası gelişmelerini de kapsayan oldukça geniş bir seti üzerinden yaptığını,

- Komitenin faiz artırımlarına başlamak için uygun zamanın, istihdam piyasasında daha fazla iyileşme görülmesi ve enflasyonun orta vadede % 2 hedefine erişeceğinden iyice emin olunması olduğu ifade edildi.

Ancak; dünkü toplantı sonrasında eklenen en dikkat çekici ifade;

” Ekonomik ve finansal son gelişmeler ekonomik aktiviteyi bir miktar sınırlayabilir ve kısa vadede, muhtemelen, enflasyon üzerinde daha fazla aşağı yönlü baskı oluşmasına neden olabilir.”

Bu kritik ifadenin ağırlıklı olarak son dönemlerde Çin tarafında yaşanan gelişmelere atıfta bulunduğunu tahmin etmek zor değil. Diğer taraftan, enerji fiyatlarındaki düşük seyre ek olarak bu gelişmelerin enflasyon üzerindeki aşağı yönlü baskıları artırabileceğinin işaret edilmesi de bir diğer önemli mesaj.

İstihdam piyasasında önemli negatif bir gelişme olmadıkça, Fed’in faiz artırımlarının tek anahtarı artık enflasyon gelişmeleri desek abartmış olmayız sanırım. Tabiki, Çin başta olmak üzere gelişen piyasalardaki gelişmelerin de Fed kararı açısından önemli olduğunu söyleyebiliriz. Faiz artırımlarının başlamamış olması kısa vadede küresel piyasalarda geçici bir coşku bırakabilir; ancak halen başlangıç zamanlaması için net bir tarih işaret edilmemesi belirsizliğin devam etmesine neden olacağından piyasalardaki Fed stresi bir süre daha devam edecek.

Yellen diyor ki; faiz artırımının zamanlaması değil, hızı önemli…

Fed Başkanı Yellen’ın düzenlediği basın toplantısında öne çıkan başlıklara bakmak gerekirse;

- Ekim’de artırım hala olasılık dahilinde. Bir artırım olursa basın toplantısı gerçekleştirilecek

- İlk artırımın zamanlaması, artırımdan sonraki süreçten daha az önemli. Artış ekonomik koşullara göre kademeli olacak; ancak enflasyonun artış hızı belirleyici olacak.

- Faiz artışı için istihdam piyasası ötesinde güveni artıracak gelişmeler gerekebilir.

- Dolardaki güçlenme ve küresel riskler ABD ekonomisi ve enflasyon üzerinde aşağı yönlü baskı yapıyor. Yurtdışındaki gelişmeleri yakından izliyoruz.

- Temmuz’dan bu yana piyasalarda görülen gelişemeler finansal şartları sıkılaştırdı. Gelişmekte olan ülkelerden ciddi sermaye çıkışı gördük.

- Yakın zamanda görülen gelişmeler Fed’in ekonomi görünümünü temelden değiştirmedi.

- Fed’in piyasalardaki inişi çıkışlara tepki vermesi gerekmiyor. Sormamız gereken soru bu hareketlere neyin sebep olduğu.

- FOMC bu yıl sonuna kadar faiz artırımı olabileceğini düşünüyor. Kısa vadeli faizlerin kademeli olarak artmasını bekliyoruz.

- Her zaman belirsizlik olacaktır. Belirsizliğin tamamen çözülmesini bekleyemeyiz. Ancak daha fazla zamana ihtiyacımız var.

Üyeler diyor ki; biz zannetiğinizden daha güverciniz…

Dünkü toplantıdan en dikkat çeken başlıklardan biri 2015 yılının başından bu yana ilk kez bir FOMC kararının oy birliği olmadan alınmış olması. Richmond Fed Başkanı Lacker’ın 25 baz puan artırım oyuna karşılık geri kalan 9 üye faizde değişikli yapılmaması yönünde oy kullandı. Kararın oy birliğiyle alınmamış olması dikkat çekse de; son dönemlerde Fed üyelerinden arka arkaya gelen şahin açıklamalara karşın faiz artırımı yönünde sadece 1 üyenin oy kullanmış olması daha da dikkat çekici. Fed üyelerinden gelen açıklamaların piyasanın nabzını ölçmek ve piyasaları kritik politika hamlelerine hazırlamak için etkin bir iletişim aracı olarak kullanıldığı aşikâr denilebilir.

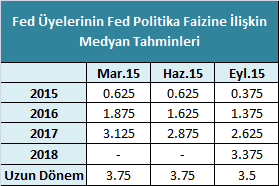

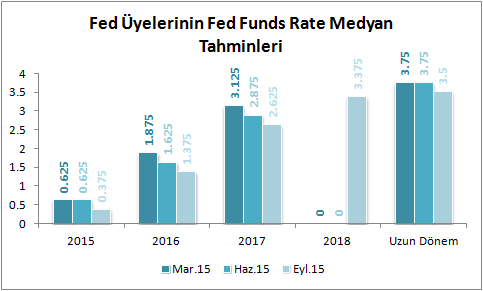

Fed üyelerinden gelen bir diğer önemli mesajda karar metniyle birlikte yayınlanan Fed üyelerinin ABD ekonomisine yönelik beklentilerinden geldi. Faiz artırımlarının eşiğinde olduğumuz dönemde ilk kez 1 Fed üyesinin 2015 ve 2016 yılı faiz tahminini negatife indirmesi (-0.125) oldukça şaşırtıcı oldu. Aşağıdaki tablo ve grafikte Fed üyelerinin faize yönelik beklentilerinin 2015 yılı boyunca nasıl şekillendiğini görebilirsiniz. 2015 yılı beklenti faiz beklentisinin de 0.625’den 0.375’e indirilmiş olması yıl sonuna kadar en fazla bir faiz artışı göreceğimizi; 2016 ve 2017 yılları için görülen aşağı yönlü revizyonlar da faiz artırımlarının daha yavaş bir döngüde gerçekleşeceğini işaret ediyor denilebilir.

Özetle…

Faizlerde değişiklik yapılmaması Piyasalar için kısa vadeli bir rahatlama unsuru gibi görülse de, Fed’e ilişkin belirsizliğin devam ediyor olması stresin devam edeceğini işaret ediyor denilebilir. Karar metnine, üye oylarına, üye beklentilerine ve Yellen’ın açıklamalarına bakarak faiz artırımlarının artık en iyi ihtimalle Aralık toplantısına kaldığını ve yüksek ihtimalle 25 baz puandan daha düşük bir artırım ihtimalinin oldukça zayıf olduğu söylenebilir. Bundan sonra, çok negatif bir gelişme olmadıkça istihdamdan ziyade enflasyon ve enflasyona ait öncü göstergelerin izleyeceği seyir Fed bilmecesinin cevabına yönelik ipucu verecek. Tabi, Fed’in verdiği önemi dikkate alarak başta Çin olmak üzere gelişen ve uluslararası piyasalardaki gelişmeleri de yakından takip etmeye devam etmemiz gerekecek. Son söz olarak, dünkü kararın küresel piyasalarda yaratacağı bahar; ancak “yalancı bahar” olarak görülebilir.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım