Aşağıda Moodys konusunda uzunca bir yazı yazdım. İlk bölümde ayrıntılı olarak Moodys ne dedi? yorumsuz bir şekilde bunu aktardım. Bunu izleyen ikinci bölümde ise kendi değerlendirmemi verdim. Üçüncü bölümde ise Moodys’in işlediği suça dikkat çekmek istedim.

I. BÖLÜM – MOODY’S NE DEDİ?

Moody’s yaptığı not indiriminin gerekçelerini şöyle açıklamış (Aşağıda mavi ile yazılmış cümleler çevirebildiğim kadarıyla kendilerine ait cümlelerdir. İngilizce olan açıklamanın tamamı bu yazının en altında verilmiştir.);

- The increase in the risks related to the country’s sizeable external funding requirements. (Ülkenin yüksek dış borca bağımlılığı üzerindeki risklerin artışı)

- The weakening in previously supportive credit fundamentals, particularly growth and institutional strength (daha önce kredi notunu destekleyen Büyüme ve kurumsal yapıdaki zayıflama)

Neden Bu Not Verildi (Rating Rationale)

“Son yıllarda, Türkiye’nin kredi not görünümü, “dış ödemeler” dengesizliklerinin dış şoklara ve güven kaybına karşı istikrarlı ve hızlı büyüme ile desteklenen güçlü bir bütçe dengesi bazında dikkat çekici zıtlık sergilemektedir.” (yani diyorlar ki; sizin Baa3 notunuz artık şu an dış şoklara ve güven kaybına karşı bulunduğunuz riskleri temsil etmiyor.)

Mayıs 2013’de verdiğimiz Baa3’e yükseltme kararımız iki önemli tespiti içeriyordu: Birincisi; Ekonomik büyüme ve mali performans Baa3 notuyla uyumlu olarak devam edeceği varsayımı. İkincisi de; var olan politik istikrarla, yurt içi tasarruflar desteklenerek, ekonominin ithalata bağımlılığını azaltacak ve ithal edilen sermayeyi düşürecek yapısal reformların yapılmasıyla dış dengesizliklerin azaltılacağı varsayımıydı.

Fakat, 2013’deki not artışından sonra, ülkenin zayıf dış ödemeler dengesizliğinden kaynaklanacak bir şok riski daha net ortaya çıktı ki bunun temel sebebi; süreklilik arz eden yüksek politik riskler ve çok dalgalı bir yatırımcı bakış açısıdır. Bunun yanında Baa3 notunu destekleyen kredi temelleri (fundamentalleri) zaman içinde bozuldu. Özellikle vurgulamak gerekirse, Moodys ekonomik büyümenin dış kaynakla ve tüketimle büyümenin sınırları nedeniyle gelecek yıllarda yavaşlamasını, reform programının yavaşlamasını ve yatırım ortamının zayıf kalmasını bekliyor.

Moodys Türkiye’nin kredi durumundaki yavaş bozulmanın gelecek 2-3 yılda süreceğine inanıyor ve Ba1 not seviyesi bahsedilen riskleri daha doğru yansıtıyor. Ba1 notunun durağan olması ise, bütçenin güçlü durumuyla şokları daha iyi emebileceği ve esnek önlemlerin alınabileceğini gösteriyor.

Yukarıda mavi ile yazılmış cümleler Moodys’in kendi cümleleridir. Yukarıdaki bölümden sonra izleyen bölümde Moodys İki ana başlık açmış ve bu başlıkların ilki “Birinci Sebep(Driver): Ülkenin yüksek dış kaynakla finanse edilmesine dair artan riskler” ikinci başlık ise; “İkinci sebep(driver): Daha önce destekleyici olan kredi temellerindeki zayıflama” olarak belirlenmiş.

Bu bölümleri aynen çevirmedim çünkü uzun. Bunun yerine bu başlıklar altında özetle ne dediklerini aşağıda yazıyorum.

“Birinci Sebep: Ülkenin yüksek dış kaynakla finanse edilmesine dair artan riskler” kısmında Türkiye’nin kırılgan bir finansal ve jeopolitik ortamda olduğu belirtilerek, bu ortamın dış şoklara karşı koyabilme gücünü azalttığı savunuluyor. Eğer aniden dış finansman kaynakları kesilirse, veya döviz rezervlerinde bir erime olursa, Türkiye dış kaynağa bağımlı olduğu için dış ödemeler krizi yaşayabileceğini belirtiyorlar. Açıklamalarının ana başlıklarında ise;

- hala cari açığın yüksek olduğunu ve benzer nota sahip ülkelerin üzerinde bir cari açığımız olduğunu

- cari açık son zamanlarda düzelme görüntüsü verse de bunun da düşük petrol fiyatları nedeniyle olduğunu,

- Rusya ile ile ilişkilerin bozulmasıyla Turizm gelirlerinde yıllık bazda %27.9 azalma yaşandığını, Türkiye’nin turizm sektörünün GSYH’Nın %4.4’ü olduğunu ve dış gelirlerin de %15’i olduğunu belirterek, Rusya ile ilişkiler düzelse bile, bir miktar düzelme olabileceğini ama politik ve güvenlik riskleri yüksek kaldığı sürece Turizmin eski seviyesine gelmeyeceğini;

- Ülkenin borçluluğunun yükseldiğini ve bankacılık ve devlet kesiminin bu yıl yaklaşık olarak 155.8 milyar dolar ödeme yapması gerektiğini ve ihtiyaç duyulan cari açık ile birlikte 2016 ve 2017 yılında bunun GSYH’nın %26’sına denk geleceğini,

- Ülkenin bu büyük dış finansman ihtiyacı nedeniyle yatırımcı güveninin aniden olumsuza dönebileceğini ve son 18 ayda yatırımcı güveninin dengesiz olduğunun TL’nin dolar karşısındaki oynaklığından ve portföy volatilitesinden görüldüğünü,

- Şu ana kadar, darbe girişiminde bile borç ödeme konusunda bir sorun olmasa da, iç politik risklerin ve jeopolitik tehditlerin artmasının yükselen dış finansman ihtiyacının dış ödemeler krizi riskini artırdığını

- Moodys’in “dış şoklara karşı zayıflık” göstergesine göre Türkiye’nin benzer not grubundaki ülkelerden daha olumsuz durumda olduğunu, 2016’da bu göstergenin Türkiye için 187.3 olduğunu ve 2013’teki değere göre %20 yukarıda olduğunu

- Bankacılık sektörünün dış borç ödeme gücünün yerinde olmasına rağmen, Merkez Bankası’nın elinin zayıf olduğunu ve dövizdeki dalgalanmalara müdahale edebilmesini sınırladığını

vurgulamışlar.

“İkinci sebep: Daha önce destekleyici olan kredi temellerindeki zayıflama” kısmında ise, kurumsal gücün zayıfladığını, darbe girişiminden sonra bunun hızlandığını ve bunun büyümeye ve ileride uygulanması beklenen yapısal reformlara zarar vereceğini yazmışlar. Kurumsal gücü ölçerken de Dünya Ekonomik Forumu’nun Rekabetçilik göstergesini baz almışlar. 11 ülke aşağı kayarak 75. sıraya düştüğümüzü belirtmişler. Bu arada son düzenlemelerin ve özel kesimdeki şirketlere el konulmasının, özel sektör yatırımına ilişkin endişeleri artırarak yatırım ortamını bozup büyümeyi negatif etkileyeceğini söylemişler.

Sonuç olarak da 2016-2019 arasında GSYH’nın ortalama %2.7 büyüyeceğini beklediklerini, bunun 2010-2014 arasındaki %5.5 ortalama büyüme oranının oldukça altında olduğunu belirttikten sonra yapısal reformların dış finansman ve tüketime dayalı yapısını değiştirme olasılığının düşük olduğunu yazmışlar. raporun ilerleyen bölümlerinde ise neden DURAĞAN görünümde olduğunu açıklamışlar ve buna sebep olarak güçlü bütçe dengesi ve düşük kamu borcu /GSYH olarak göstermişler.

Neden Moodys’in açıklamalarını bu kadar ayrıntılı verdim?

Çünkü bilimsel yaklaşım bunu gerektiriyor ve yapılan açıklamanın ayrıntılarını bildiğiniz zaman, bu açıklamadaki tutarsızlıkları çok daha net görebilirsiniz.

İKİNCİ BÖLÜM – DEĞERLENDİRME VE YORUM

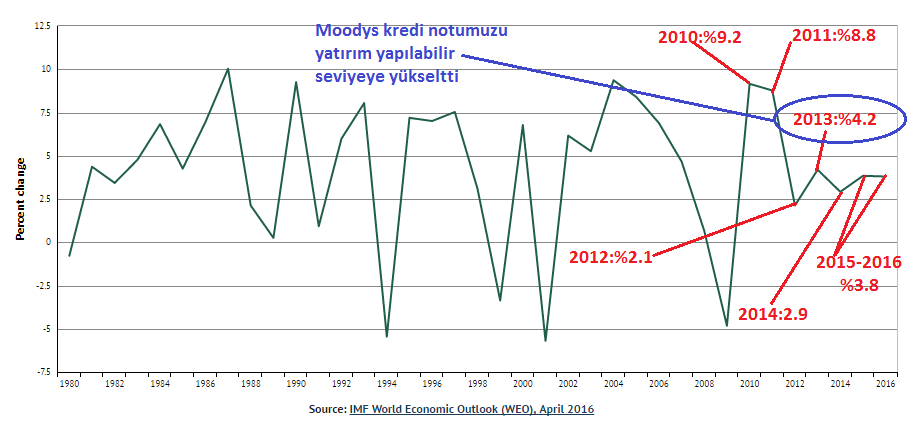

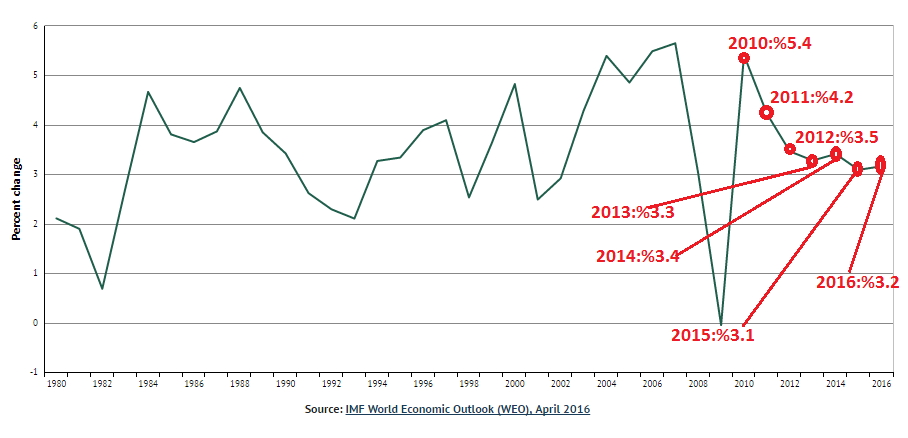

Moodys bizim notumuzu Mayıs 2013’de yatırım yapılabilir seviyeye artırdığı sırada ekonomimiz %4.2 büyümüştü. Büyüme oranı %8-9 aralığından yarı yarıya düşmüştü. Ama onlar tahminlerini yayınlamışlar ve Türkiye’nin güçlü bir büyüme sergileyeceğini söylemişlerdi. Halbuki büyüme 2014’de %2.9’a düşmüş, 2015’de %3.8’e çıkmış ve 2016 için de IMF’ye göre %3.8 büyüyeceğiz. Yani tahminlerinin ve beklentilerinin altında bir büyüme gerçekleşmiş (Dolayısıyla Moodys’in geleceğe yönelik tahminlerine güvenmiyorum). Yukarıdaki açıklamalar içinde hiç küresel büyümeye değindiklerini gördünüz mü?

Hayır küresel büyümeye değinmiyorlar. Daha doğrusu işlerine gelmediğini düşünüyorum. Aşağıda dünya ekonomilerinin büyüme rakamları veriliyor.

Bu iki grafiğe baktığınızda dünya GSYH büyüme verilerinin de sürekli aşağı gittiğini görüyoruz. Sanki Türkiye uzayda tek başına bir ülke ve sadece Türkiye’nin büyümesine bakılır. Eğer sadece Avrupa bölgesi ya da ABD’nin büyümesine bakacak olursak, Avrupa yüzde 0.50 ABD ise yüzde 2’nin altında büyüyor. Şu anki küresel koşullar içerisinde büyümenin 4.2’den 3.8’e gerilemiş olması sonrasında büyümeye vurgu yaparak not düşürmek inandırıcı değil. Elbette ki; geçmiş verileri baz alarak not vermiyorlar. Geleceğe ilişkin tahminlerini göz önünde bulundurarak not veriyorlar. Bu kurumların yaptığı tahminler ortada. Notumuzu yükseltirken, en az %4.5 ortalama büyüme beklemişler ama tutmamış. Şimdi de darbe girişimi nedeniyle ekonominin küçüleceğini belirtiyorlar. Evet doğrudur 3. çeyrekte negatif büyüme görebiliriz, fakat buna dayanarak gelecek 3 yılda ortalama %2.7 büyüyeceğimizi öngörmeyi anlayamam. Açıklamalar içinde en çok katıldığım nokta ise büyüme modelimizin yanlış olduğu, yapısal reformlarla dış finansmana bağlı ve tüketici talebiyle büyüyen bir ekonominin büyüme modelinin değiştirilmesi gerekliliğidir. Ekonomi yönetimimiz bu vurguyu kesinlikle dikkate alarak önlemlerini almalı. Şu an kredi kartları üzerindeki taksit sayılarının yeniden artırılması, ithalatı artıracaktır. Şu anki küresel koşullar altında ihracatımızı kısa sürede zıplatmamız söz konusu değil ama ithalat hızla zıplayabilir. Dolayısıyla Moodys’in yazdığı her şeyi çöpe atmak ne kadar yanlışsa, her söylediğini doğru kabul etmek veya desteklemek de o kadar yanlıştır. Kendimize faydalı olabilecek, bu ülkenin istikrarlı büyümesine katkı yapabilecek görüşleri dikkate almamız gerekir.

Cari açık konusuna gelince… notumuzu artırdıkları sırada (Mayıs 2013) henüz 2013 yılı cari açık verisini bilmiyorduk. O sırada ellerinde 2012 yıl sonu Cari açık verisi vardı ve tahmin edin Cari açık GSYH’nın % kaçıydı? Şu an %4-4.5 arasında olan cari açığımızın GSYH’ya oranı %9.01 imiş. Şimdi diyorlar ki, “aynı not grubundaki ülkelerin cari açığından yükseksiniz”. Peki tekrar 2012 sonuna dönersek, o sırada bizim not grubumuzdaki ülkelerin cari açığı bizden çok mu yüksekti. Yerinizde sıkı durun o sırada o not grubunda oaln en yüksek cari açığı olan ülke bizdik. Bu yüzden bu gerekçe sadece komik.

Moodys bir senaryo yazmış ve dışsal şoklara karşı kırılganlığımızın arttığına ilişkin olarak volatiliteyi göstermiş ve dolar/TL’deki oynaklığın arttığını söylüyor. Lütfen tekrar hesaplasınlar Dolar/TL volatilitesi ile diğer ülke paralarının dolara karşı volatilitesi arasında ne kadar fark var? Şu an oynaklık çok mu yüksek? Aşağıdaki grafikte 12 aylık % değişimleri hesapladım. Aslında volatilite göstergesi olarak standart sapmalar hesaplanabailir fakat diğer para birimleriyle karşılaştırmak için ben 12 aylık % değişimleri aldım. Şu an dolar/TL 12 ay öncesine göre, %2.36 aşağıda bulunuyor. Zaman zaman oynaklık artmış ama en yüksek olduğu zamanlar Moodys notumuzu artırdıktan sonraki dönemdir. 2014 başında Dolar/TL %30 değer kazanmış. Aynı şey 2015’de olmuş. O sıralarda Moodys nerelerdeydi?

Aşağıdaki iki grafikte ise; Güney Afrika Randı ile Euro-Dolar paritesindeki yıllık % değişimler var. Daha birçok para birimini verebilirim ama en istikrarlı para diyebileceğimiz Euro-dolar paritesine bakar mısınız?

Euro-Dolar paritesi yıllık bazda %20 yukarı %20 aşağı bantlarda gidip gelmiş. Yıllık bazda Euro-dolar paritesi %20 aşağı yukarı oynarken, bu oynaklık olmuyor mu? Tüm dünyada döviz kurlarındaki oynaklığın arttığına dair birçok bilimsel çalışma var. Bunun temel sebebi de FED olup, piyasaları FEDup (bıkkın) durumuna getirdiler.

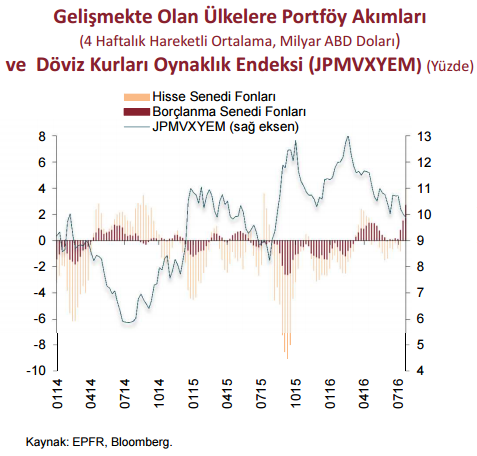

Gelelim portföy akımlarına… TCMB Başkanı Murat Çetinkaya’nın son sunumunda aşağıdaki grafik bulunuyor. Gelişmekte olan ülkelere Mayıs-Haziran ve Temmuz aylarında ciddi bir borçlanma senedi akımı olmuş ve Temmuz ayında 10 milyar doları geçmiş. Ayrıca küresel olarak döviz kuru oynaklık endeksi de düşmüş.

Bu şartlarda notu düşürmek için oynaklığı ön plana çıkarmak yanlış olmuş. Oynaklık varsa her yerde var ve işin ilginç yanı küresel bazda oynaklık düşüyor. Tamam… FED faiz artırırsa tüm GOÜ’ler bundan etkilenecektir. Fakat Türkiye’yi cımbızla çekip almak hakkaniyetli değil. Üstelik darbe girişiminde halkın 10-15 milyar dolar arası döviz bozdurabildiğini, bankalardan para çekme kuyrukları oluşmadığını gördüler.

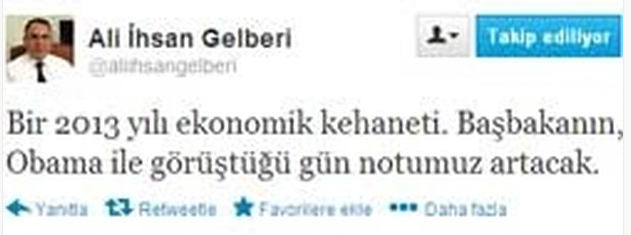

SON SÖZ: Moodys’in raporunda haklı olduğu bazı noktalar (Büyüme modeli) var ama Türkiye’nin notunu yatırım yapılabilir seviyenin altına çekmek için yeterli ekonomik delil yok. Bir derecelendirme kuruluşu bir ülkeye not verirken neye not verir? ve asıl önemli kriter nedir? Bu ülkenin hazinesi borcunu ödeyebilir mi? Ödeyemez mi? konusunda not verir. Eğer borcu ödeyecek olan hazine ise; şu an kamunun toplam dış borcu 80-85 milyar dolar ise, bunu ödeyemeyecek miyiz? Bu ülke Osmanlı’dan kalan tüm borçlarını ödediği gibi IMF borcunu da sıfırladı. Notu düşürürken, sadece kendi kafalarında oluşturdukları bir senaryo var. 2013’te de senaryo yazmışlardı tutmadı. Bunun tutacağına kim garanti verebilir? Moodys’in kararını siyasi bir karar olarak görüyorum. 2013’de Beyaz Saray’da mutlu tokalaşma yapılırken notumuzu artırmış olduklarında da siyasi bir karar olduğunu belirtmiştim, şimdi de aynı şeyi düşünüyorum. Hatta kendisini rahmetle andığım, duayen Ali İhsan Gelberi ağbimiz, 2013’de Moodys notumuzu artırmadan önce adeta kehanet gibi bir twit atmıştı.

Bir gün eski Merkez Bankası Başkanlarımızdan biri ile oturuyoruz. Bana 2001 krizinin nasıl geldiğini anlattı. 1999’da IMF ile her konuda anlaşmışlar ve sabah IMF ile anlaşma haberini açıklayacak ama ofise geldiğinde önünde 2-3 sayfa bir faks buluyor. Bu faks IMF’den geliyor ve yeni şartlar öne sürüyorlar. Bunun üzerine ABD’de bulunan Başbakan’a ulaşmaya çalışıyor. Ama bir türlü ulaşamıyor. Sonra öğreniyor ki; Ecevit Irak’a kuzeyden ABD askerlerinin girmesi konusundaki tezkere için “Önce benim cesedimi çiğnemelisiniz” demiş. Sonrası malum…

Hepinizin okuması için “Para Harekatı” Kitabımı ücretsiz olarak internete koydum. Bu kitapta birçok krizi inceliyorum ama roman formatında olduğu için kolay okunuyor. O kitabı okumayanlar buradan indirebilirler. Ama okuyanlar Şili, Meksika ve Bolivya krizleri bölümlerini tekrar okusunlar. Amerika’nın özellikle Şili ve Meksika’da ne tür dolaplar çevirdiğini görebilirler. IMF dediğimiz kurum, gelişmiş ülkelerin gelişmekte olan ülkelerdeki paralarının tahsilatını yapan kurumdur. Dünyayı etkileyen ekonomik kurumların kararları, her zaman büyüklerin siyasi çıkarlarını korur. Moodys kararı da bunlardan biridir.

III – BÖLÜM – “BİLGİ BAZLI PİYASA DLANDIRICILIĞI” SUÇTUR

Moodys Yalan Söyledi ve “bilgi bazlı manipülasyon” suçu işledi.

Çünkü, 21 Eylül günü yaptıkları açıklamada, gözden geçirmeyi önümüzdeki ay (Ekim) içinde tamamlayacaklarını söylemişlerdir. Ama 2 gün geçmeden not kararını açıkladılar. Üstelik “Türk ekonomisinin darbe girişiminden sonra yaşadığı şok büyük ölçüde kayboldu” dedikten sonra bu not düşüşünü yaptılar. Birçok yatırımcı “nasıl olsa, not açıklaması Ekim ayına kaldı” diye düşünerek; uluslararası olumlu konjonktürü de görerek borsada alım yaptı. Geçen hafta yazdığım eğitici bültende üç önemli konunun olduğunu belirtmiştim. Bunlar FED toplantısı, Moodys notu ve TCMB’nin PPK toplantısı şeklindeydi. Eğer 21 Eylül’de yaptıkları açıklama olmasa, özellikle tahvil piyasası ve borsa bu kadar olumlu olmaz ve Moodys’i beklemeye devam ederdi ve bu bekleyiş temkinli bir bekleyiş olurdu. SPK’nun 107. Maddesi aşağıdaki şekildedir.

2. Bilgi Bazlı Piyasa Dolandırıcılığı (SPKn md. 107/2)

SPKn’nun 107 nci maddesinin ikinci fıkrasında (107/2), aynı maddenin birinci fıkrasında (107/1) öngörülen işlem bazlı piyasa dolandırıcılığına paralel olarak, sermaye piyasası araçlarının fiyatlarını, değerini ve yatırımcıların kararlarını etkileyebilecek bilgiye dayanan bazı fiiller cezai müeyyideye bağlanmıştır. Anılan düzenleme, “sermaye piyasası araçlarının fiyatlarını, değerlerini veya yatırımcıların kararlarını etkilemek amacıyla yalan, yanlış veya yanıltıcı bilgi veren, söylenti çıkaran, haber veren, yorum yapan veya rapor hazırlayan ya da bunları yayan ve bu suretle menfaat sağlayan“ kişilerin 2 yıldan 5 yıla kadar hapis ve beş bin güne kadar adlî para cezası ile cezalandırılacağını hükme bağlamıştır.

Moodys’in bu bilgi manipülasyonu ile kendisine parasal kazanç sağlaması düşünülemez ama kendi ülkesine siyasi çıkar sağladığından şüphe yoktur. Bu yolla Türkiye ABD arasındaki pazarlıklarda Türkiye’ye sopa gösterilmiş ve eli zayıflatılmış oluyor. Bundan daha büyük çıkar olabilir mi? Bu çıkarı kaç parayla ölçersiniz? SPK’nın konuya el atarak savcılığa suç duyurusunda bulunması ve Moodys’in Bilgi Maniplasyonu yaptığını iddia etmesi gerekir. İtalya S&P ve FITCH’i mahkemeye verdi ve yargıladı ama onlar verilen not kararının ülkeye zarar verdiği tezine dayandılar. Fakat bizdeki durumda “bilgi bazlı piyasayı” etkilemek ve yatırımcıların zarar etmesine neden olmaktır. Pazartesi piyasalar açıldığında bunca yatırımcının ciddi anlamda zarar etmelerine neden olacak olan, bu sağ gösterip sol vurma işinin üzerine gidilmelidir. Hukukçu değilim bilmiyorum ama uluslararası hukuk normlarına göre yapılabilecek bir şey varsa yapılmalıdır.

Hiç bir derecelendirme kuruluşunu verdiği karar nedeniyle mahkemeye vermek anlamlı değildir. Fakat, bu kuruluş yalan söylemişse ve bir ülkedeki yerli yabancı tüm yatırımcıları yanlış yönlendirecek açıklama yapmışsa bunun teknik adı “bilgi bazlı piyasa dolandırıcılığıdır”. Eğer 21 Eylül’deki açıklama olmasaydı, Ekim ayı ortalarına kadar nasıl olsa stres yaratacak başka unsur kalmadı diye, borsanın yükselişine devam edebileceği yorumunu yapmazdım. “Bence Moodys kararı gelene kadar beklemede kalmak daha mantıklıdır” derdim. Eğer devlet kurumları Moodys’i bu bilgi maniplasyonu nedeniyle mahkemeye vermiyorsa, sizler yatırımcı olarak eğer Moodys’in 21 Eylül’deki açıklamasından sonra alım yaptığınızı ispatlayabiliyorsanız, zararınızın tazmini için bireysel olarak dava açabilirsiniz. Bunun önünde engel yok. İtalya’nın mahkeme süreci konusunda bilgilenmek için burayı tıklayınız.

Belki mahkemelerden bir şey çıkmayabilir ama bütün dünya ve özellikle de yabancı haber ajansları bunu haber yaparlar ve Moodys’in “Ekim ayında gözden geçireceğiz deyip, 2 gün sonra notu değiştirerek yalan söylediğini” bütün dünya görür. En azından bu faydası olur.

BORSA ve DOLAR

Şimdi asıl merak ettiğiniz konunun “PİYASALAR NE OLACAK? DOLAR NEREYE GİDER? BORSA NEREYE KADAR DÜŞER?” soruları olduğunu biliyorum. Bu konudaki yazımı ise yarın yayınlayacağım. Fakat şimdilik çok merak edenler için kısaca ilk etkilerin neler olabileceği konusunda fikir vereyim.

Sayın Mahfi Eğilmez’e katılıyorum. Yatırım yapılabilir durumumuzu kaybettiğimiz için bir miktar fon çıkışı olacaktır ama zaten şu ana kadar en az iki tane derecelendirme kuruluşundan yatırım yapılabilir ülkelere yatırım yapan fonlar büyük oranda çıkmıştır. En çok borsa ve dolar üzerindeki etkileri göreceğimizi düşünüyorum. Borsada ilk anda ortalama olarak 2500 puan ile 3500 puan arasında düşüş beklenebilir. Yani yüzde 3-5 arası düşüş normaldir. Bu aşamadan sonra büyük olasılıkla 77.500 seviyesi direnç olur ve endeks ilk yarım saat bir saat içinde 75 bin ile 77.500 aralığında bir yerde karar bulur. Bundan sonraki strateji ne olmalı sorusuna yarın değineceğim. Dolar/TL kuru ise 3.01 ile 3.04 arasında bir kanala oturabilir. Ama darbe girişiminde 10-15 milyar dolar satış yapan halkımız bakarsınız bu sefer de aynı şeyi yapabilir. Dolardaki volatiliteyi azaltmak için Merkez Bankası bence döviz müdahale ETMEMELİ. Bunun yerine “gerekirse faizleri çok sert artırabiliriz” diye gürleyebilir. Bunun çok faydası olur.

Yarınki yazımda piyasa analizini daha geniş vereceğim ve canlı youtube yayını yapacağım.

**************************************************************

MOODYS AÇIKLAMASININ TAM İNGİLİZCE METNİNE BURDAN ULAŞABİLİRSİNİZ…

Merhaba Yasar bey ,

Yorumlariniz ve yapilan not dusurumu Para harekati kitabin yeni bir bolumu gibi …

Dan Brown cok severim , fakat subject finance ve conspiracy olunca dahada degisik oluyor .

Ben – INFERNO kadar cok begendim . Umarim uluslararasi yayinevleri kitabi yayinlar .

Bugunki yorum ve analiziniz icin cabalarinizdan Allah razi olsun .

Saygi ve sevgiler

Çok çok teşekkür ederim… Sağolun Allah sizden de razı olsun.

Sen 10 numara bir adamsın hocam ..

Sağolun… O sizin kendi iyiliğiniz..

hocam bilgilendirmeleriniz yorumlarınız için teşekkürler para harekatı kitabınızı okuyorum, kitabı bitirdikten sonra bu yazınızı tekrar okuyacağım..Saygılar

sayın hocam moodsy in yazdıkları bir yana şu an türkiyede olanlar başlı başına kredi derece kuruluşlarının türkiyenin notunu indirmelerine sebeb olaylardır.ülkede devamlı nerde olacagı belli olmayan bombalar patlıyorsa ve şu ana kadar 700-800 kişi ölüyorsa.ülkemiz mülteci kampı haline gelmişse,islam adına şavaştıgını söyleyen cihatçı teröristler ülkeye dolmuşsa ve hükümet bunlara dokunmuyorsa,her ülkenin iç işlerine burnumuzu sokuyorsak,sıfır sorun derken sıfır komşumuz kalmışsa,sıgınmacılara 25 milyar dollar veya yuro harcamışsak,mültecileri tam pansiyon beleş yedirip içiriyorsakülkede bir çok insan kredi belasıyla ugraşıyorsa,borcu olmayan insan sayısı çok azsa ve hükümet hala millet para harcasın diye çabalıyorsa,ülkede hukuk,kanun anayasa kalmamışsa,yeri geldiginde hakkı hukuku hükümetin bizzat kendisi tanımıyorsa,yaısal reformların lafı dahi agza alınmıyorsa,devamlı kendi lehlerinde kanun hükmünde kararnamelerle kanun çıkıyorsa binlerce masum insan fetocülerle bir tutulup açıga alınıyorsa veya atılıyorsa,mili egitim sistemimiz yap boz haline getirilmişse,her sene sistem degişiyorsa,demokrasi ve insan hakları ayaklar altında çigneniyorsa,yandaşlık,adam kayırma nirvanaya ulaşmışsa akp teşkilatları iş bulma kurumu haline gelmişse,makama gelmede liyakat ortadan kalkmışsa adamlardan ne bekliyoruzki, tabiki not düşürürler.ayrıca nur topu gini suriye savaşımız oldugunuda unutmayalım.şu an orda 10 şehidimiz var.sizin oglunuz allah göstermesin orda ölmesini istermisiniz.ayrıca şahsen hükümetin açıklagı hiç bir rakama inanmıyorum,billhassa enflasyon ve işsizlik rakamlarına.çarışa pazara giderim görüyorum enflasyon dendigi gibi degil.işsizlik rakamları keza bence düşük gösteririyor.işçiye emekçiye az zam verecegim diye enflasyon az gösteriliyor.tüm bunlar oluyorken ülkede adamlardan not artırımı beklemek ahmaklık olurdu zaten.onlarda düşürdü zaten .yunanistan yıllarca yalan rakamlarla -AB-kandırdı ne oldu,halleri ortada.inşallah bizde öyle olmayız sayın hocam