Son dönemlerde ağırlıklı olarak döviz kurunda artan oynaklığa karşılık yapılan Merkez Bankası hamleleri yine son dönemin en sıcak gündem başlıklarından biri hâline geldi. Ancak, üst üste gelen hamlelerin sadeleşmeden ziyade bir miktar kafaları karıştırdığı da ortada. TCMB’nin “Neyi, Niçin, Nasıl” yaptığı konusuna geçmeden önce birkaç hatırlatmayla başlayalım.

Önce birkaç hatırlatma…

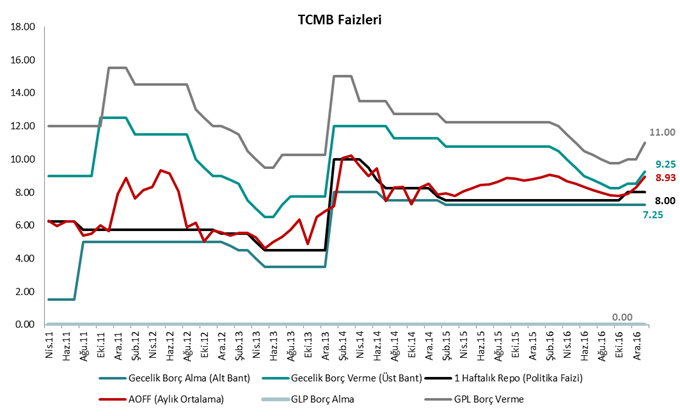

2011 yılı sonrasında TCMB faizlerinin[1] izlediği seyir ve son durum aşağıdaki grafikte verilmiştir:

- Faiz Koridoru Nedir? Ne değildir?

TCMB’nin gecelik vadede borç alma (taban) ve borç verme (tavan) faizlerinden oluşan faiz koridoru son durum itibariyle % 7.25 – % 9.25 aralığında. Normal şartlarda, TCMB, operasyonel yapı gereği piyasadaki fonlama faizlerinin (gecelik para piyasası faizleri) bu koridorun içinde belirlenmesini amaçladığından, son günlerde duyulan ihtiyaç ve TCMB’nin politika tercihi gereği her ne kadar Geç Likidite Penceresi (GLP) borç verme faizi de aktif bir fonlama kanalı gibi bir işlev görse de (GLP) faiz aralığı faiz koridoru olarak görülmemeli.

GLP, normal şartlarda kullanılan temel bir fonlama kanalı değildir. Bu kanal, gün içinde hesaplarını denkleştirmek zorunda olan ancak bunu yapamayarak hesaplarını kapatamayan bankaları cezalandırmak amacıyla ve Merkez Bankasının “Son Kreditör (Lender of Last Resort)” görevi kapsamında likidite sıkışıklığına düşen bankalar tarafından kullanılmakta.

- 2 Ocak 1990 – 13 Ocak 2017 tarihleri arasındaki yaklaşık 27 yıllık dönemdeki toplam 7054 işlem gününde GLP borç verme kanalı toplam 9 gün kullanılmıştı.

Dolayısıyla, GLP’nin kalıcı olarak bir fonlama kanalı gibi işlev göreceğini düşünmüyoruz. Özellikle döviz kuru oynaklığının fiyat istikrarı ile finansal istikrarı bozucu etkisinin ve/veya bu kanala duyulan ihtiyacı/tercihi ortadan kaldıracak bir gelişmenin görülmesiyle birlikte GLP’nin yeniden tarihsel ve tanımsal olarak olması gerektiği gibi kullanılmaya devam etmesini bekliyoruz. Bankaların likidite sıkışıklığında olduğunu ya da hesaplarını yapamadığını işaret eden bir kanalın kalıcı bir fonlama aracı hâline dönüşmesini hem operasyonel açıdan hem de oluşturduğu görüntü açısından çok sağlıklı bulmuyoruz.

- Politika Faizi ve Ağırlıklı Ortalama Fonlama Faizi

Normal şartlarda, TCMB, şu an % 8.00 seviyesinde olan 1 hafta vadeli repo ihale faiz oranını temel politika faiz oranı olarak kullanmaktadır. Bankalar bu kanal üzerinden kısa vadeli fonlama ihtiyaçları için ellerindeki Devlet İç Borçlanma Senetlerini (DİBS) yani tahvil-bonoları TCMB’ye verip para alırlar. İhtiyaç duyulmadığı günlerde 1 hafta vadeli repo ihalesi açılmadığı gibi son dönemlerde olduğu gibi piyasaya verilen fonlama için yalnızca 1 hafta vadeli repo faizi kullanılmayarak; TCMB gecelik borç verme ve/veya GLP borç verme kanallarındaki farklı faiz seviyelerinden de fonlama yapılabilir. Bu şekilde farklı faiz kanallarından fonlama yapıldığında bankların elde ettiği fonlamanın ortalama maliyeti yani Ağırlıklı Ortalama Fonlama Faizi (AOFF) hangi faizden ne miktarda fonlama yapıldığı hesabından elde edilen ortalamayla ortaya çıkar. Böyle dönemlerde, politika faizi tanımsal olarak (sabit belirli bir seviye olmayıp değişkenlik gösterebildiğinden) ya da alışıldık şekilde olmasa da fiili anlamda AOFF olarak görülebilir.

- Fonlama faizi en çok kaç olabilir?

GLP’nin aktif bir fonlama kanalı gibi kullanılmadığı, yani, fonlamanın 1 hafta vadeli repo ihale faizi ile faiz koridorunun üst bandından yapıldığı dönemlerde en yüksek fonlama faizinin faiz koridorunun üst bandında oluşması beklenir. Bu, 1 hafta vadeli repo ihalesi açılmayarak tüm fonlamanın faiz koridoru üst bandındaki faiz seviyesinden yapıldığı durumlarda oluşur (25 Ocak 2017’de olduğu gibi). GLP’nin kullanıldığı durumlarda ise; çok uç bir durum söz konusu olmadıkça piyasadaki fonlama faizi GLP borç verme faizi üzerinde oluşamaz. Zira; BİST bünyesindeki Repo – Ters Repo piyasası aracılığıyla birbirlerinden fon bulabilen bankalar, çok sıkıştıkları durumlarda TCMB’ye gidip GLP’deki maliyetle (şu an % 11.00) fon sağlama imkânı varken başka bir bankadan daha yüksek maliyete katlanmak istemeyecektir.

- TCMB, Ocak ayı boyunca hangi adımları attı?

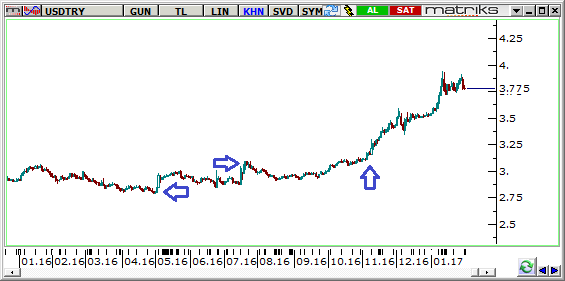

Yukarıda, günlük bazda dolar/TL grafiği 2016 yılı başından bu yana oluşan görüntüyü kapsayacak biçimde verilmiştir. Grafik üzerindeki ilk 2 ok 2016 yılında yaşanan iç siyasi şokları (Başbakan Değişimi ve Darbe Girişimi), en sondaki ok ise Trump’ın ABD başkanı seçilmesi sonrasında kurda görülen tepkiyi işaret etmektedir. 2016 yılını 3.5268 TL seviyesinden tamamlayan dolar/TL, Ocak ayı başında oldukça ciddi bir yükseliş göstererek 11 Ocak’ta tarihi yüksek seviyesini 3.9422 TL’ye kadar getirdi. Buna karşılık TCMB’den ocak ayı boyunca gelen adımları kısaca hatırlamak gerekirse;

- 10 Ocak 2017

- Likiditeyi bir miktar sıkarak TL değerini yükseltmek amacıyla Bankalararası Para Piyasası’nda bankaların borç alma limiti 22 milyar TL’ye indirildi (Öncesinde yaklaşık 40 milyar TL civarında bir hacim görülmekteydi).

- Yabancı Para Zorunlu Karşılık Oranları tüm vadelerde 50 bp indirilerek piyasaya ek dolar likidite sağlanması amaçlandı.

- 12 Ocak 2017

- TCMB, 12 Ocak tarihinden bu yana 1 Hafta Vadeli Repo İhalesi açmıyor. Bu adımla, TCMB temel fonlama yaptığı iki kanaldan (ilgili tarihte 1 hafta vadeli repo ihalesi – %8.00 ve gecelik borç verme – %8.50 seviyesindeydi) daha düşük faizli olanı kapatarak ortalama fonlama maliyetinin yukarıda oluşmasını ve bu sayede TL değerinin yükselmesini amaçlamakta.

- 13 Ocak 2017:

- Likiditeyi bir miktar daha sıkarak TL değerini yükseltmek amacıyla,

- Bankalararası Para Piyasası’nda bankaların borç alma limiti 11 milyar TL’ye indirildi.

- Gerekli görülen günlerde Borsa İstanbul bünyesindeki repo pazarlarında TCMB tarafından yapılan fonlama tutarı sınırlandırılabileceği açıklandı.

- Bankaların gün sonunda kalan likidite ihtiyaçlarını TCMB’nin Geç Likidite Penceresi (GLP) borç verme faiz oranından limitsiz olarak karşılayabilmeleri mümkün olduğu hatırlatarak ortalama fonlama faizinin daha da artırılabileceği mesajı verildi. Zira, 12 Ocak itibariyle kullanılmayan temel fonlama kanallarından olan 1 Hafta Vadeli Repo İhale faizi % 8.00 seviyesindeyken; alternatif fonlama kanalı olarak işaret edilen GLP borç verme faiz oranı % 10.00 seviyesindeydi.

- Likiditeyi bir miktar daha sıkarak TL değerini yükseltmek amacıyla,

- 17 Ocak 2017:

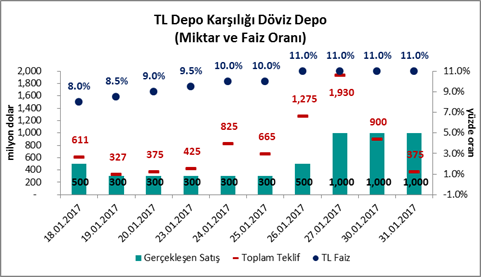

- Türk Lirası ve döviz likiditesi yönetimindeki esnekliğin ve araç çeşitliliğinin artırılması amacıyla Türk Lirası Depoları (Mevduat) Karşılığı Döviz Depoları (Mevduat) piyasasının açılmasına karar verildi. Bu sayede, TCMB rezervleri azaltılmadan piyasadaki döviz ihtiyacının kısmen karşılanmasının hedeflendiğini söyleyebiliriz. Aşağıda bu piyasa yoluyla TCMB’nin gerçekleştirdiği işlemlere ilişkin detaylar aşağıdaki tabloda verilmiştir.

- 24 Ocak 2017:

- TCMB yeni yılın ilk Para Politikası Kurulu (PPK) toplantısında faiz koridorunun üst bandında 75 bp ve GLP borç verme faizinde 100 bp artışa giderken diğer faizlerde herhangi bir değişikliğe yapmadı. Kararla birlikte yayınlananı metinde kısa vadede enflasyon tarafındaki belirgin yükselişin sürmeye devam edeceği vurgusunun oldukça güçlü bir şekilde verildi. Buna ek olarak, ihtiyaç duyulması hâlinde parasal sıkılaştırma yapılabileceği ve likidite araçları ile gerekli tedbirlerin alınmaya devam edeceği de metinde öne çıkan diğer önemli mesajlar oldu.

Özetle, TCMB’nin kurdaki artan tansiyona karşılık aldığı başlıca önlemler;

- Piyasaya verilen TL likidite miktarının kısılması,

- Temel fonlama aracı olan 1 Hafta Vadeli Repo İhalesi kanalının kullanılmayarak; fonlamanın üst bant ve GLP üzerinden yapılması,

- TL Depo karşılığı döviz depo takas (swap) işlemlerine başlanması,

- Koridor üst bandı ve GLP borç verme faizinde artırıma gidilmesi olarak özetlenebilir.

Bu hatırlatmaların ardından TCMB fonlama kanallarının ne olduğuna, diğer bir ifadeyle TCMB’nin piyasaya nasıl likidite sunduğuna bakalım.

TCMB Fonlama Kanalları

- Kendi Bünyesindeki Bankalararası Para Piyasası (BPP)

- Haftalık Vade

- 1 Hafta Vadeli Repo İhalesi

- Haftalık Vade

- Genel Anlamda ve Normal Şartlarda Politika Faizi Olarak Bilinen Kanal

- Faiz Oranı % 8.00

- 10:00 – 11:00 arasında yapılmakta

- Miktar İhalesi Yöntemi (Bu kanaldan ne kadar para vereceğini TCMB belirliyor; bankalardan gelen talepler, TCMB’nin ilan ettiği miktarı aşmayacak şekilde bankaların teminatları[2] ölçüsünde paylaştırılıyor)

- Gerek görülmemesi durumunda açılmayabilir

- 12 Ocak 2017’den bu yana kullanılmıyor

- 12 Ocak öncesinde, son dönemlerde günlük yaptığı toplam fonlamanın % 40 – 45’i bu kanal üzerinden yapılmaktaydı.

- Fonlamanın tamamı buradan yapılıyor olsa buradaki faize fiili olarak da “Politika Faizi” demek mümkün; ancak, mevcut durumda fiili anlamda “Politika Faizi” demek doğru değil. Yukarıda değindiğimiz gibi tek bir fonlama kanalı yerine farklı faiz seviyelerindeki kanallardan fonlama yapıldığı dönemlerde “Ağırlıklı Ortalama Fonlama Faizini (AOFF)” fiili politika faizi olarak görmek daha anlamlı.

- Gecelik Vade

- TCMB Gecelik Borç Verme Faizi

- Faiz koridorunun üst bandı

- Faiz Oranı % 9.25

- 10:00 – 12:00 & 13:00 – 16:00 arasında kullanılabilir

- Kotasyon Yöntemi (Bankalar Teminat Karşılığında ve Limitli olarak faydalanmakta)

- Normal Şartlar Altında, TCMB’nin haftalık vadede (bir üst maddede bahsi geçen) verdiği fonlama miktarı yeterli olduğunda kullanılmasına gerek yok. TCMB, likidite sıkışıklığı yaratarak TL’nin değerini korumak ya da artırmak amacıyla haftalık vadedeki fonlama miktarını kısarak bankaları bu kanala yönlendirmekte. Normal şartlar altında % 8 faiz ile haftalık olarak yeterli fon bulma imkanı olan bankalar, % 9.25 maliyet ile gecelik borçlanmak istemeyecektir.

- TCMB, piyasadaki likiditeyi bir miktar sıkarak TL değerini yükseltmek amacıyla Bankalararası Para Piyasası’nda bankaların borç alma limitini 10 Ocak’ta 22 milyar TL’ye; 13 Ocak’ta 11 milyar TL’ye indirdi (Öncesinde yaklaşık 40 milyar TL civarında bir hacim görülmekteydi).

- TCMB Gecelik Borç Verme Faizi

- Gecelik Vade

- Geç Likidite Penceresi (GLP)

- TCMB GLP Borç alma faizi % 0.00, borç verme faizi % 11.00

- 16:00 & 17:00 arasında kullanılabilir

- Kotasyon Yöntemi (Bankalar tarafından teminat karşılığında “limitsiz” olarak kullanılabilir)

- “Hatırlatma” bölümünde değinildiği gibi normal şartlarda kullanılan ya da tercih edilen bir kanal değil.

- Özellikle TCMB’nin son dönemde burayı aktif bir fonlama ya da politika aracı olarak kullanmaya başlamasıyla birlikte, buradaki borç verme faiz oranı TCMB’nin elindeki bir “sopa” olarak da düşünülebilir: Piyasaya, “Gerekirse fonlama faizini buraya kadar yükseltebilirim” mesajı veriyor.

- BİST Bünyesindeki Repo – Ters Repo Piyasası

- Gecelik Vade

- Banka – Banka ve/veya TCMB – Banka arasında Repo – Ters Repo işlemlerinin gerçekleştiği piyasadır

- Faiz oranı % 9.25 (faiz koridoru üst bandına denk)

- 09:15 – 12:00 & 13:00 – 14:00

- Kotasyon Yöntemi (Gerektiği takdirde limitli, teminat karşılığı)

- Gecelik Vade

Fonlama Yapısı

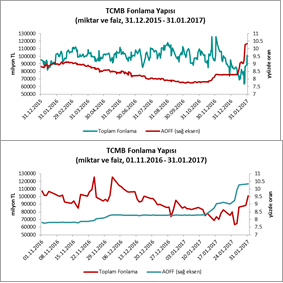

Alınan önlemler öncesinde ve sonrasında fonlama yapısında gözlenen değişimler aşağıdaki grafikler üzerinden incelenebilir:

|

Yandaki grafiklerde (üst grafik son 1 yıllık dönem; alttaki grafik son 3 aylık dönem) TCMB’nin piyasaya verdiği toplam fon miktarı (mavi çizgi – sol eksen) ve AOFF (kırmızı çizgi – sağ eksen) verilmiştir. TCMB yaklaşık son 1 yıllık dönemde piyasaya günlük ortalama kabaca 100 milyar TL’lik fon verirken, son günlerde bu rakam 60 – 70 milyar TL’ye kadar gerilemiş ve GLP’nin kullanılmaya başlamasıyla da AOFF tarafında ciddi bir sıçrama görülmüştür. Yaratılan bilinçli likidite sıkışıklığı ve fonlama maliyetindeki artışın kur tarafındaki yükselişi bir miktar dizginlediği söylenebilir. Ancak, son dönemlerde doların küresel olarak da ağırlıklı olarak zayıflama eğiliminde olduğu da göz önünde bulundurulmalıdır. |

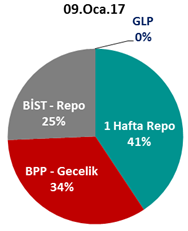

| 10 Ocak itibariyle gelen önlemlerden önce toplam fonlama miktarının kanallara göre dağılımı

Toplam Fonlama: 86.0 milyar TL 1 Hafta Repo Faizi: % 8.00 BPP Gecelik Faiz: % 8.50 BİST Gecelik Repo Faiz: % 8.50 GLP Borç Verme: % 10.00 AOFF: % 8.30 |

|

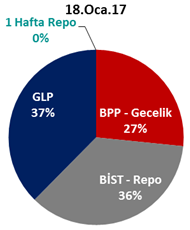

| 1 Hafta Repo İhalesinin yapılmadığı ve GLP’nin kullanıldığı 18 Ocak itibariyle toplam fonlama miktarının kanallara göre dağılımı

Toplam Fonlama: 70.0 milyar TL 1 Hafta Repo Faizi: % 8.00 BPP Gecelik Faiz: % 8.50 BİST Gecelik Repo Faiz: % 8.50 GLP Borç Verme: % 10.00 AOFF: % 9.06 |

|

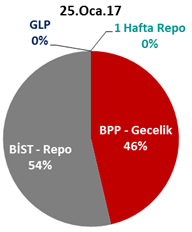

| 24 Ocak’taki toplantı sonrasında 25 Ocak itibariyle toplam fonlama miktarının kanallara göre dağılımı

Toplam Fonlama: 63.4 milyar TL 1 Hafta Repo Faizi: % 8.00 BPP Gecelik Faiz: % 9.25 BİST Gecelik Repo Faiz: % 9.25 GLP Borç Verme: % 11.00 AOFF: % 9.25 |

|

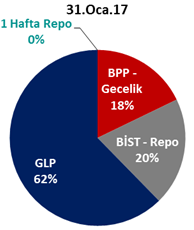

| 31 Ocak 2017 tarihi itibariyle toplam fonlama miktarının kanallara göre dağılımı

Toplam Fonlama: 101.0 milyar TL 1 Hafta Repo Faizi: % 8.00 BPP Gecelik Faiz: % 9.25 BİST Gecelik Repo Faiz: % 9.25 GLP Borç Verme: % 11.00 AOFF: % 10.34 |

|

Sonuç

Bu yazıda, TCMB’nin piyasaya hangi kanallardan fonlama sağladığını ve özellikle son dönemlerde atılan adımlarla birlikte bu fonlama yapısının nasıl şekillendiğini irdelemeye çalıştık. Şu ana kadar alınan önlemlerin kur tarafında olumlu sonuçlar vermeye başladığı söylenebilir. Bu önlemlerle birlikte kurdaki yükseliş hareketinin sonlanmasına ek olarak; TCMB’nin sosyal medyadaki resmi hesabından 31 Ocak 2017 tarihinde paylaşılan kur oynaklığına ilişkin yanda verdiğimiz grafikte bu durumu teyit eder niteliktedir. Yeri gelmişken, TCMB’nin iletişim politikası kapsamında oldukça etkin bir şekilde kullandığı resmi sosyal medya hesaplarındaki paylaşımların para politikasının anlaşılabilirliği açısından son derece yerinde olduğunu ve bu kanalın oldukça başarılı bir şekilde kullanıldığını düşündüğümüzü de belirtebiliriz. Bununla birlikte, kur tarafında ciddi ölçüde artan tansiyona karşı TCMB’nin ocak ayı boyunca attığı adımların etkisinin sağlıklı bir şekilde gözlenmesi için hâlen erken olduğunu da söylemeliyiz. Özellikle, doların 6 önemli gelişmiş ülke para birimine karşı değerini gösteren dolar endeksinde (Ocak ayı başında 104 sınırına dayandıktan sonra ağırlıklı olarak aşağı yönlü bir seyir izleyen DXY, ay sonunda 100 seviyesinin altına sarktı) ocak ayı başından bu yana gözlenen zayıflama eğiliminin de dolar/TL tarafında düşen tansiyona katkı sağladığını göz ardı etmemek gerekir. TCMB’nin aldığı önlemlerin oldukça kısa bir vadede olumlu etkileri gözlenmeye başlanmış olsa da bu önlemlerin ne ölçüde yeterli olduğunun asıl olarak doların küresel olarak güçlenme eğilimi gösterdiği dönemde TL’nin izleyeceği performans ile daha sağlıklı değerlendirilebileceğini hatırlatmakta fayda var.

Erol Gürcan

[1] Gedik Yatırım Araştırma Bölümü olarak aylık strateji bültenlerimizi sunmaya başladığımızdan bu yana her ay Finansal Okur-Yazarlığa katkı sağlamak amacıyla güncel gelişmelere ilişkin konuları ele aldığımız Finans Kürsüsü bölümünde Mayıs 2016’da “Merkez Bankası Faiz Oranları”nı detaylı bir şekilde ele almıştık. Dileyenler, önceki cümledeki koyu renkle yazılmış bölüme tıklayarak rapora ulaşıp; ilgili bölüme göz atabilirler.

[2] Bankaların sahip olduğu ve TCMB’den sağladıkları fon karşılığında için vermeleri gereken (genel olarak) Hazine tarafından ihraç edilen devlet tahvil – bonoları ile kira sertifikalarıdır.

Merhaba sanırım numaralandırmada hata var, GLPde vs…