Bir yılı daha bitiriyoruz. Dilerim 2018 yılı, 2017’yi aratmaz ve herkesin ideallerine, huzura, mutluluğa ulaştığı bir yıl olur. Bana “En çok önem verdiğiniz iki kelimeyi söyleyin” deseniz, bu iki kelime “Sağlık” ve “Huzur” olurdu. Geriye baktığımızda, neler görüyoruz? Bu soruya herkes kendi merceğinden bakacak ve kendi yorumunu yapacaktır. Bu yazımda elimden geldiğince, objektif bir şekilde ekonominin 2017 değerlendirmesini yapıp, 2018 yılına ilişkin beklentilerimi sizlerle paylaşacağım. Yalnız çok önemli bir noktayı vurgulamak istiyorum; Eğer geleceğe ilişkin beklenti veriyorsanız varsayım yapmak zorundasınız. Bu varsayımlardan önemli sapmalar olduğunda sonuçlar önemli ölçüde değişecektir. Bu nedenle yazının ikinci bölümünde öne sürdüğüm varsayımlara katılmıyorsanız, 2018 beklentilerim konusunda temkinli olmalısınız.

2017 Yılının Genel Bir Değerlendirmesi

2017 yılına girerken, genel olarak ekonomiye ilişkin beklentiler olumsuzdu. Buna dayanak olabilecek bazı ekonomik verilere bakalım;

- Tüketici güven endeksindeki gelişmeler

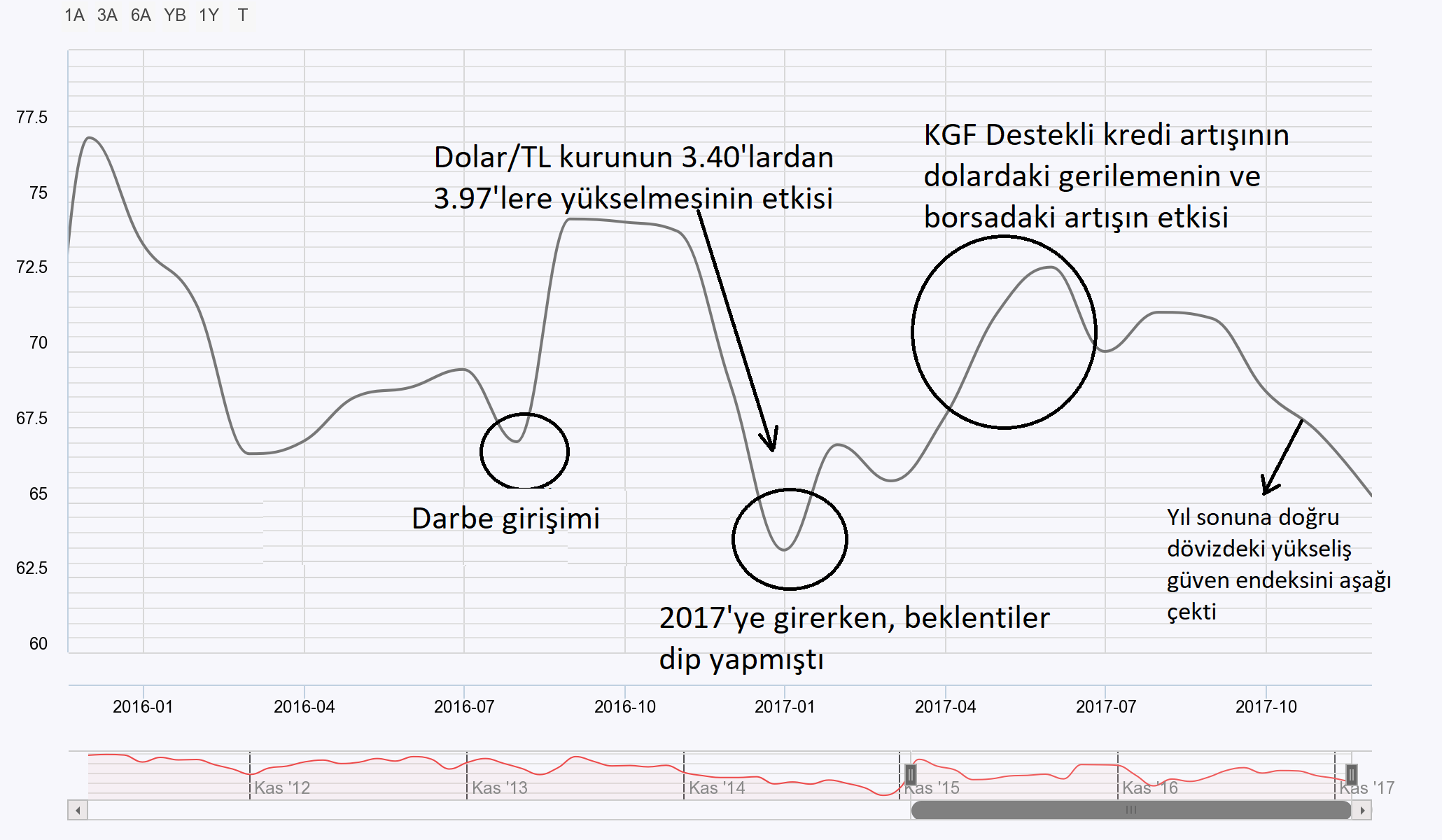

Kaynak: http://www.haberexpert.com – TCMB

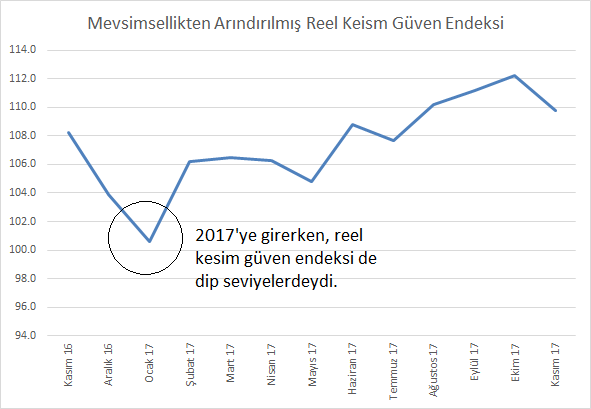

Grafikte de açıklandığı üzere, özellikle Dolar/TL kurundaki gelişmeler, Tüketici Güven Endeksi üzerinde ciddi etki yapıyor. Temmuz 2016’da hain darbe girişimi sonrasında güven endeksinde bir geri çekilme oldu ama hemen toparlandı, çünkü dolar/TL kuru ilk anda artış yapsa da, daha sonraki izleyen bir iki ayda çok önemli bir yükseliş sergilememişti. Tüketici Güven Endeksi ile Dolar/TL kuru arasındaki korelasyonun yüksek olduğunu söyleyebiliriz. Ne zaman kur artışa geçse, ileriye dönük beklentilerde bozulma görüyoruz. Aşağıdaki grafikte Reel Kesim güven endeksini görüyoruz. 2017’nin başında bu endeksin dipte olduğu açıkça görülüyor.

Kaynak: tcmb.gov.tr

2017 yılına girerken, beklentilerin genel olarak olumsuz olmasının en önemli nedeni dolar/TL kurunun 3.40 seviyelerinden başlatmış olduğu yükselişini 3.96 seviyelerine kadar sürdürmesiydi. Dolardaki artışın en önemli sebebi de Aralık 2016’da yapılan ABD Merkez Bankası FED toplantısında 2017 yılı içinde dört defa faiz artırılacağına ilişkin beklentinin ortaya çıkmasıydı. Bu beklenti, özellikle cari açığı yüksek olan gelişmekte olan ülkelerin borçlanma maliyetlerinin de artacağı beklentisini doğurmuştu ve Dolar/TL kuru üzerinde baskı oluşturmuştu. Bu nedenle ekonomik birimler (hanehalkı ve şirketler) doların nereye kadar gidebileceği konusunda belirsizlik yaşıyordu ve beklentiler bozulmuştur. Ekonomi yönetimi 2017 başında bu gelişmeleri doğru değerlendirerek, piyasalara can suyu olmak üzere, KGF destekli kredileri işleme soktu. Dövizdeki artış, aynı zamanda döviz mevduatlarında da artışa neden oluyor, TL hesaplar dolara dönüyordu. TL’nin cazibesinin artırılmasına ihtiyaç vardı ve Merkez Bankası faizleri artırarak, TL’yi cazip hale getirince, dolar/TL kuru gerilemeye başladı ve bu durum Ağustos 2017’ye kadar devam etti.

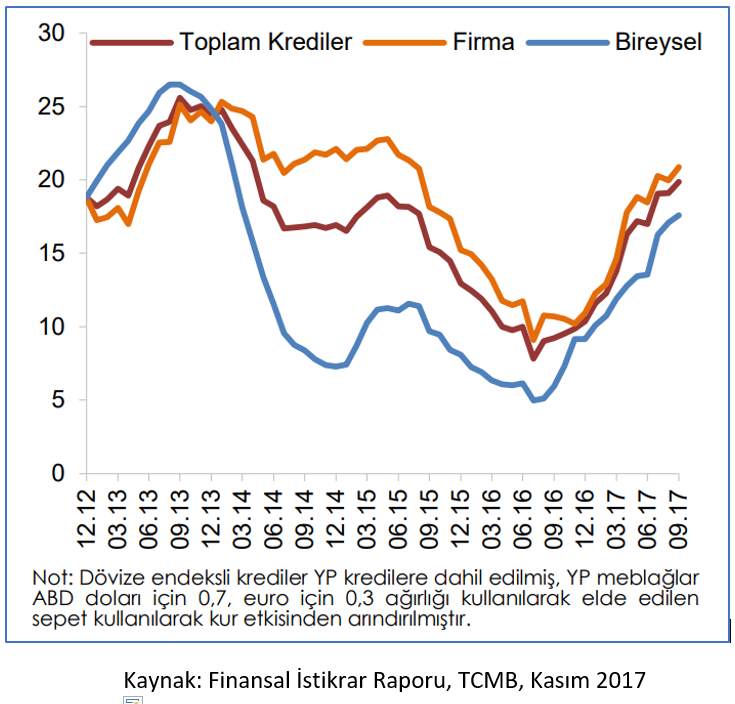

Doların yeniden istikrarlı bir yapıya dönüşmesi, hem tüketicinin hem de üreticilerin geleceğe ilişkin olarak duydukları endişeleri azaltırken, KGF destekli krediler, özellikle nakit sıkıntısı çeken firmalara can suyu oldu. Aşağıdaki grafikte Yıllık kredi büyümesi verilmektedir.

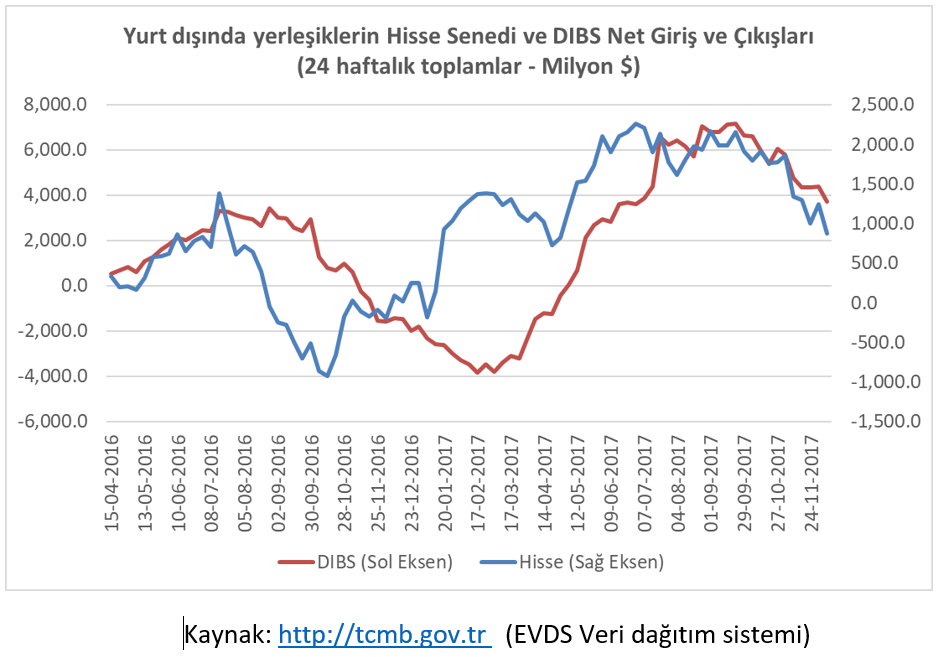

Dikkat edilirse, Özellikle 2017 başından itibaren kredilerde ciddi bir artış var. Özellikle firma kredilerindeki yükseliş dikkat çekiyor. Bu noktada vurgulayacağım bir konu da uluslararası ekonomilerdeki gelişmelerdir. Nisan 2017’ye gelindiğinde, FED’in iki toplantısı sonrasında faiz artırım olasılığı zayıflayınca, gelişmiş ülkelerden gelişmekte olan ülkelere ciddi bir para akışı başladı ve bu durumdan en fazla faydalananlardan biri Türkiye oldu. Çünkü, yukarıda bahsettiğim, yüksek cari açık ve kırılgan ülke olma faktörü lehimize çalışıyordu. Eğer FED faizleri çok yavaş artıracaksa bundan en fazla fayda sağlayacak olan ülkelerden biri Türkiye oluyordu ve Borsa İstanbul diğer borsalarla karşılaştırıldığında çok ucuz kalmıştı. Nitekim, oldukça yüklü miktarda yabancı para girişi başladı. Aşağıdaki grafikte, yurt dışında yerleşik olanların Devlet İç Borçlanma Senetleri (DIBS) ve Hisse Senetlerine olan haftalık para girişlerini 24 haftalık (yaklaşık 6 ay) toplamlar olarak göstermektedir.

Sonuç olarak 2017 olumsuz başlamasına rağmen;

- FED’in faiz artırım kararına ilişkin olarak güvercin bir tutum sergilemesiyle yurt dışından yabancı para girişinin hızlanması

- KGF desteğiyle yurt içinde bankalar tarafından ekonomik kesimlere verilen kredilerin artması

- Merkez Bankası’nın 2017 başında faizleri artırmasıyla birlikte Dolar/TL kurunun en azından Ağustos 2017’ye kadar geri çekilme yapması sonrasında genel tedirginliğin azalması,

- Avrupa’da ekonomik büyümenin ivmelenmesiyle birlikte ihracata dönük sektörlerimizin bundan olumlu etkilenmesi,

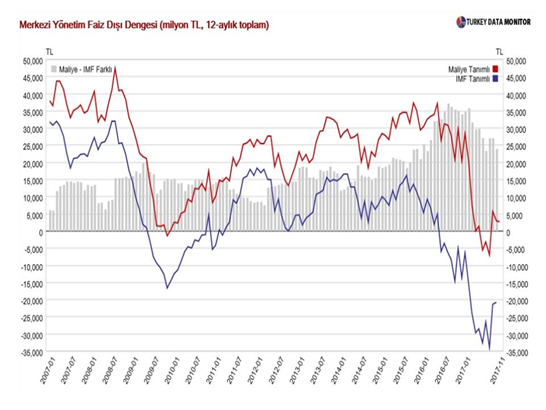

Ekonomik büyümeyi olumlu etkiledi ve üçüncü çeyreğe kadar her çeyrekte %5’in üzerinde büyüme gerçekleşirken, üçüncü çeyrek büyümesi %11.1 ile tüm beklentilerin üzerinde oldu. Her olumlu gelişme aslında beraberinde başka maliyetleri de getirir ve 2017 yılında getirdiği en yüksek maliyet enflasyonun %13’lere yaklaşması oldu. Enflasyonun Ağustos ayından itibaren artış ivmesini artırması döviz kurları üzerinde baskı oluşturdu ve 3.40’lara kadar gerileyen dolar yeninden 3.96 seviyelerine kadar yükseldi. Merkez Bankası’nın 14 Aralık tarihindeki toplantısında faizleri 50 baz puan artırmasıyla birlikte dolar yeniden 3.80-3.90 aralığına geriledi. Bir diğer maliyet bütçe açığındaki artış oldu. Aşağıdaki grafikte Merkezi Yönetim Faiz dışı dengesi milyon TL bazında gösteriliyor.

2017’ye genel olarak baktığımızda Büyüme yıl sonu itibariyle büyük olasılıkla %6-7 civarında olacak. Enflasyon ise %12.5 civarında yılı bitirecektir. Bu arada kamu kesimine baktığımızda, bütçe disiplininde bozulma dikkati çekiyor. Üçüncü bir maliyet ise cari açığın yeniden artış trendine girmiş olmasıdır. Fakat cari açık şu an henüz riskli seviyede değil. Ayrıca cari açık Ekim 2017 itibariyle yeniden 41 milyar doların üzerine çıktı.

Kaynak: http://tcmb.gov.tr (EVDS)

2018 Yılına İlişkin Varsayımlarım ve Beklentilerim

2017 yılından farklı olarak 2018 yılına umutlu ve coşkulu giriyoruz. Beklentiler genel olarak 2017 başına göre çok daha iyi durumda. Fakat, son 2-3 aydır, Dolar/TL kurunun 3.40’lardan yeniden 3.80-3.90 arasına oturması bir miktar tedirginlik yaratsa da ihracat ayağında güçlü bir büyüme var. Yukarıda anlattığım üzere, ekonomik büyüme rakamlarımız göz kamaştırsa da, TUIK’in yöntem değişikliği sonrasında eski seriyi yayınlamaması, bu rakamlara olan güven konusunda soru işaretleri yaratıyor ve birçok ekonomist bu konuya da vurgu yaptı. Ayrıca unutmayalım ki, 2016 yılı 3. Çeyrek büyümesi çok düşüktü ve bu durum baz etkisi yaratarak 2017 3. Çeyrek büyümenin beklentilerin çok üzerinde gelmesini sağladı.

2018’e girerken elimizdeki verilere ve olası etkilerine bakalım.

- ABD Merkez Bankası FED 13 Aralık 2017’de yaptığı toplantıda 2018 için 3 defa faiz artırımı beklediğini gösteren üye anketini yayınladı ve faiz artırımı konusunda güvercin mesajlar geldi. Bu durum kurlar üzerindeki baskıyı azaltmış görünüyor.

- 2018 yılı için Türkiye’de yeniden değerleme artışı %14.5 civarında olacak ve bunun anlamı, birçok kamu hizmeti en az %14.5 zamlanacak (MTV’de %25, diğer pasaport, Araç muayene vs gibi işlerde %14.5 zam gelecek)

- Kurumlar vergisi %20’den %22’ye çıkıyor. Bu durum firmalar üzerinde maliyet baskısı yaratacak.

- Asgari ücret artış oranı henüz belirlenmedi. Ama %5 civarında bir artış bekleniyor. Özel sektör, artan vergiler nedeniyle ücretlerde enflasyon oranında bir artış yapmaktan uzak görünüyorlar. Bu durum enflasyon nedeniyle vatandaşın satın alma gücünü düşürecek önemli bir etken olabilir. 2016 yılının 1. Çeyreğinde 120 olan reel ücret endeksi, 2017- 3. Çeyrek’te 110.6 seviyesine kadar gerilemiş durumda.

- 2017’deki yüksek büyüme oranları, 2018’de baz etkisi yaratarak büyümenin göreceli olarak daha düşük olmasına neden olacaktır.

- Kamu kesimi 2017’de daha önceki programa göre 45 milyar TL borçlanma yapması gerekirken, bütçe açığındaki artışla beraber 70 milyar TL’nin üzerinde borçlanma yaptı. Ekonomide bu konuya “kovma etkisi” adı veriliyor. Yani kamunun piyasalardan çok daha fazla finansman sağlaması, özel sektöre gidebilecek ve yatırıma dönebilecek kaynakların azalmasına yol açarak yatırımlar üzerinde negatif etki yapar.

Bir tahmin yaparken varsayımlarınızı da vermelisiniz. Varsayımlarım aşağıdaki şekildedir;

- ABD’de 2018’de 2 veya 3 faiz artışı olacak. FED aylık 20 milyar dolar değerinde tahvil ve bono satarak emisyon hacmini daraltacak (eğer bu rakam 30-40 milyar dolara çıkacak olursa, dolarda hızlı yükseliş görürüz. Bu rakamı artıracak unsur ise ABD’deki büyümenin ve enflasyonun hızlanması olur.)

- TCMB para politikası duruşunu (pek de sıkı olmayan ama raprolarda “sıkı” olarak tanımlanan) devam ettirecek. Kurlarda aşırı yukarı hareketler olması durumunda ve enflasyon gerileme göstermezse, reel faizleri artı bölgede tutmak üzere, politika faizini (GLP faizi) artıracak.

- KGF desteği 2018’de de devam edecek.

- Avrupa ekonomilerindeki büyüme devam ederek ihracatçı sektörlerimize destek vermeye devam edecek.

- Bütçe açığı daha fazla büyümeyecek ve orta vadeli program hedefleri içinde kalacak.

- Seçimler zamanında yapılacak … (2019 Mart – Yerel ; 2019 Kasım Başkanlık ve Parlemento seçimleri) : Bu varsayım tutmayabilir. Eğer tutmazsa ne olur? Aşağıda yazdım.

Bu varsayımlar altında 2018’deki ekonomik parametrelere ilişkin tahminlerim aşağıdadır.

- 2018 büyüme %4-5 arasında gerçekleşir. (Seçimler erkene alınırsa büyüme %2-3’e kadar düşer)

- Enflasyon %9-10 arası gerçekleşir. (seçimler erkene alınırsa enflasyon %9’un altında olabilir)

- Cari açık 46-50 milyar dolar arasına çıkar (GSYH’nın %5.5’u düzeyinde olur). İhracat 165 milyar dolar 220 milyar dolar olur.

- Bütçe açığı GSYIH’nın %2’si civarında olur. (Seçimler 2018’e alınırsa bütçe açığı GSYH’nın %2.5’una ulaşır)

- İşsizlik oranı %10.8 civarında gerçekleşir. (Seçimler 2018’e alınırsa %11.2’ye çıkar)

- Dolar/TL’nin 2018 ortalama değeri 4.01 TL civarında, yıl sonu değeri ise 4.20-4.25 arasında oluşabilir. (Seçimler erkene alınırsa dolar/TL kuru çok volatilolur ve çok sert yukarı hareketler görülebilir, hedef fiyat 4.50 civarına kadar çıkabilir.)

Bu tahminlerimin tutması, yukarıda verdiğim varsayımların gerçekleşmesi durumunda geçerlidir. Eğer ABD Merkez Bankası FED sıkılaştırmayı hızlandırır ve faizleri beklenenden hızlı artırırsa, dolar/TL kuru yeni zirveleri test eder ve volatilite yüksek olur. Örneğin TCMB eğer sıkı para politikasını gevşetirse, enflasyon yine %12-13 seviyelerine kadar yükselebilir ve hatta daha yüksek olabilir. Avrupa’da olacak ekonomik bir sıkıntı ve Avrupa’daki borçlu ülkelere ilişkin endişelerin artması, ihracatımızı olumsuz etkiler. Tüm bu gelişmeler büyüme oranlarını aşağı çeker, bütçe açığı üzerinde olumsuz etki yapar.

Çok önemli bir noktayı daha vurgulayalım. Bildiğiniz üzere, dünyada ekonomi ve finans tarihinin hiç bir döneminde bu kadar para basılmadı. Şimdi bu paralar geri çekilmeye çalışılıyor ama kimse fincancı katırlarını (finans piyasalarını) ürkütmek istemiyor. Öte yandan gelişmiş ülkelerin borçları inanılmaz bir şekilde arttı. Faiz artırım sürecine girilmiş olsa da, artışlar kademeli ve çok yavaş yapılıyor. Fakat, 2018 yılında küresel enflasyonda hızlanma olursa ki; bu yönde sinyaller var, bu durumda FED’in 2018’deki faiz artışlarının sayısı artabilir. Faizleri daha hızlı artırmak demek, devletlerin çıkardığı bono ve tahvil fiyatlarının düşmesi ve finansal kurumların (bankalar, fonlar, yatırım ortaklıkları) zarar yazması demektir. Bu tür bir durumda eğer Avrupa Merkez Bankası da (AMB) parasal genişlemeyi durdurursa, özellikle çok borçlu ülkelerde ciddi sorunlar olabilir. Bu büyük borç dağı eninde sonunda bir gün harekete geçecek ve lav püskürtmeye başlayacaktır. Eğer 2018 içinde bu tür bir gelişme olursa, yukarıdaki beklentilerimin tümünü değiştirmem gerekir. Dünyada ciddi bir borç balonu var. Basılan paralar hep menkul kıymetlere kaydı. Bu balon patlarsa herkes altında kalır. Borç balonunu yavaş yavaş söndürecek şey ise; Ülkelerin ekonomik büyümelerinin, borç büyümesinden yüksek olmasıdır. Eğer borçlar ekonomilerin büyüme hızından daha hızlı büyümeye devam ederse, tetikleyici bir olay sonrasında bu borç balonu patlar. Bu yüzden portföylerin %10-15’i bence altında tutulmalıdır.

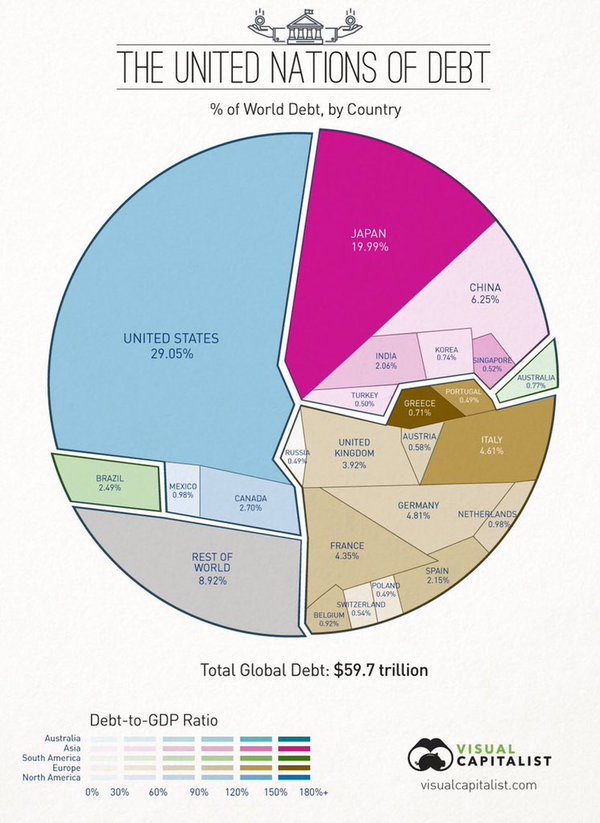

Dünyada hangi ülke toplam borcun ne kadarını taşıyor? Toplam 60 trilyon dolar borç var.

Dilerim 2018 yılı, işsizlerin rahatça iş bulabildiği, belirsizliklerin en aza indiği, enflasyonun gündemimizden çıktığı bir yıl olur. Hepinize 2018 yılında sağlık ve huzur diliyorum.

Merhaba Sevgili Yaşar Hocam,

Finansal piyasalarla ilgili bizi aydınlattığınız için, verdiğiniz tüm emekler için teşekkür etmek istedim. 2018 yılı size ve tüm sevdiklerinize gönlünüzden geçenleri sunsun inşallah hocam. Bizler finansal piyasalardaki öğrencileriniz olarak önümüzdeki yılda da sizi takip etmeye, feyzalmaya, akıl yürütmeye ve çıkarım yapmaya devam edeceğiz; hakkınızı helal edin.

Başarılarınızın daim olması dileği ile,

çok teşekkürler… sağolun varolun….

SEVGİLİ YAŞAR HOCAM;

DEĞERLİ GAYRETLERİNİZ VE ÇALIŞMALARINIZ İÇİN ÇOK TEŞEKKÜR EDERİZ.

SEVGİ İLE , SAĞLIK İLE VE HUZUR İLE KALINIZ.

ÖYLE OLSUN.

Çok teşekkür ederim sağolun…

Hocam 2018′ de dolar için 4.01 ortalaması yazmışsınız. Bunu yüksek bir olasılık olarak mı görüyorsunuz? Yoksa sadece tahmin mi veya parametrelerin yarattığı değer mi? 3.50 ‘ye yönelik bir hareket söz konusu olabilir mi 2018 için?

Bunlar dışında şunu sorucam: 2018 yılı için bitcoin tahmininiz var mı yukarı veya aşağı yönlü ?

Son olarak yeni yılda mutluluk diliyorum sizlere.

bir tahmin yaparken varsayımlarımız vardır. Benim yaptığım varsayımlara göre yaptığım bir tahmindir. 3.50 olasılığını düşük görüyorum. Bitcoin hakkında yazılarım yeterince açık. İlginize teşekkür ederim.

Sevgili Yaşar hocam “paraharekati” e-kitabızı yavaş yavaş sindire sindire ekonomi nedir hiç bilmeyen ama ilgi duyan bir gözle okuyorum. Bu değerlendirme yazınız ile kilit taşı misali bilgiler oturuyor kafaya. Emeğinize, yüreğinize sağlık. Sağlık ve huzurla geçireceğiniz bir yıl diliyorum…

Çok teşekkür ediyorum. ben de size sağlık ve huzur dolu bir yıl diliyorum.

Yaşar hoca taktir ettiğim birisiniz bloomberg den izlerdim sizi yurtdışında Danimarka’dan

Sizin gibi değerli hoca yı tekrar görmek istiyoruz.Büyük kayıp bloomberg için.

Tekrar görmek değerli yorumlarınızı izlemek istiyoruz.

çok teşekkürler… Fakat şu an inanın ne kadar objektif olursanız olun, söylediğiniz her cümle her kelimenin altında bir şeyler arıyorlar. Bir şeye olumlu deseniz yandaş, olumsuz deseniz vatan haini oluyorsunuz. Hemen her türlü etiketi üzerinize yapıştırıyorlar. Bu yüzden TV’lerde canlı yayınlara katılmıyorum. Bir bilimsel çalışma yapıyorum. Önemli bir çalışma oluyor. Bitince sadece bu çalışma konusunda bilgilendirme yapmak için katılabilirim. İlginize çok teşekkür ediyorum.

2018 yılı içinde hisse portföyleri %50 oranında mı tutalım borç batağına karşılık

Hocam verdiğiniz önemli bilgiler için çok teşekkür ederiz,vakit ayırarak bizim gibi küçük tasarruf sahiplerini bilgilendiriyor ve büyük resme bakarak bir bakis acisina sahip olmamızı sağlıyorsunuz.

Kıymetli bilgileriniz ışığında mütevazi bir kazanç sağladığımızı da mahcubiyetle belirtmek isterim.

Son yazılarınızda döviz kuruyla ilgili yazılarınızı ilgiyle okudum düşünceleriniz aynimidir,hızla değişen gelişmeler karşısında güncellemeniz varımdır.

Saygilarimla