Dün küresel bazda borsaların haftaya olumlu başlamasıyla BIST-100 endeksi de olumlu başlangıç yaptı ve 108.950 ile 109.850 aralığındaki 900 puanlık kanalda hareket etti. Bunun temel sebebi ise, Kuzey Kore konusundaki beklentilerin en azından şimdilik olumluya dönmesi ve ABD’deki IRMA kasırgasının etkisinin beklendiği kadar güçlü olmayacağı beklentisiydi.

Dün ayrıca Türkiye’nin 2. çeyrek büyüme verisi açıklandı ve 2. çeyrekte %5.1 büyüdük. Bu verinin biraz daha yüksek olması bekleniyordu ama beklentilere uygun bir büyüme verisinin açıklandığını söyleyebiliriz. İkinci çeyrekte büyümenin motoru dış talep (ihracat %10.5 büyümüş) ve Yatırımlar (%9.5 büyüme) olmuş. Fakat hane halkı tüketimi %3.2 büyüyebilmiş. Görünen o ki yatırım var, ihracat var ama iç talep bu değişimlere uygun bir güç göstermiyor. Özellikle Avrupa’daki 2. çeyrek büyümesinin bizim ihracatımıza ciddi olumlu bir katkı yaptığını görüyoruz.

Şu an itibariyle küresel borsalara baktığımızda genel olumlu havanın devam ettiğini görüyoruz, fakat BIST-100 endeksi düne göre bir miktar aşağıda bulunuyor. Dolar/TL kuru dün 3.40’ın altını gördükten sonra alımların geldiğini gördük ve şu an 3.43 seviyelerinde bulunuyor. Bu haftaya ilişkin açıklanacak verilere baktığımızda ise yarından sonra (perşembe) TCMB’nin PPK toplantısı var. Genel olarak piyasalar bir faiz değişikliği beklemiyor. Fakat, gelen açıklamalara baktığımızda özellikle Cumhurbaşkanı Başdanışmanı Bülent Gedikli kurların daha fazla düşmesinin ihracatı baltalayabileceğini söyledi. Dolayısıyla TCMB üzerine bir faiz indirme baskısı oluşur mu? sorusu pek de anlamsız değil. Ama piyasalar faizde bir değişiklik beklemiyor.

Sayın Cumhurbaşkanımız Kazakistan dönüşünde soruları cevapladı. “Bankaların kredi olayındaki tutuculuğunu kesinlikle aşacağız. Onları sıkıştıracaağız” diyen Erdoğan şunları söyledi:

“Devlet bankaları başta olmak üzere üzerilerine gideceğiz. Özellikle yatırımcımız krediye rahat erişebilmesi lazım ki bu adımlar atılabilsin. Bunun önünü devlet olarak açalım dedik açıldı ama bu yeterli değil. Bankaların da bu işi kolaylaştırması lazım böyle yüzde 15-16’lara varan faizlerle olmaz. Aşağı çekilmesi lazım. Bu konuda sinyallerimizi verdik.” Cumhurbaşkanı Erdoğan, “Sayın Başbakanımızla beraber ilgili bankaları konuşacağız. Diyeceğiz ki bunu aşağı çekeceksiniz ona göre biz sürümden kazanacağız. Yatırımcıyı köşeye sıkıştırarak değil. Bunu yapınca hem yatırımda farklı bir süreç olacak. İnanıyorum ki Türkiye farklı bir kalkınma performansını elde edecek. Mesela Merkez Bankası döviz rezervi 106’ya düştü bir ara, şimdi 112 milyar dolara ulaşmış vaziyette. Biz biliyorsunuz biz döviz rezervini 27,5 milyar doları teslim aldık 15 yıl önce. O zaman IMF’ye olan borcumuz 23,5 milyar dolardı. IMF 2013’te bitti. Merkez 135’e kadar bir ara çıktı. Tam o Gezi noktasında oldu faiz 4,6’ydı. Zaten orada çılgına döndüler ve darbeyi vurdular” şeklinde konuştu. (Kaynak : Matriks Veri dağıtım Hizm. A.Ş.)

Bu açıklamalar sonrasında dolarda 3.40’tan 3.43’e doğru bir hareket oluşurken, BIST açılışta 500 puanlık bir geri çekilme yaptı ve şu an 109 bin civarında yatay bir seyir içinde bulunuyor. Sayın Cumhurbaşkanı’nın açıklamaları önemlidir. Büyük olasılıkla faizlerin düşürülmesi konusunda bankalarla görüşmeler yapılacak ve onlardan faizleri düşürmeleri istenecek. Bu arada Merkez Bankasına’da mesaj verilir mi ya da baskı yapılır mı bilemiyorum ama en azından banka hisselerini olumsuz etkilediğini görüyoruz ve etkilemeye de devam edebilir.

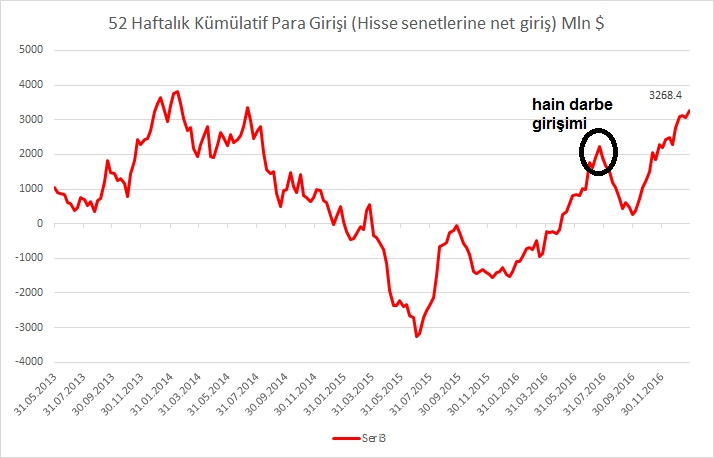

Şu an hali hazırda yurt dışından inanılmaz kaynak geliyor. Ocak ayında başlayan kaynak girişi devam ediyor. Bu durum sadece bizim için geçerli değil. Avrupa’da faizlerin negatif, ABD’de yüzde 1-1.5 civarında olduğu düşünülürse, getiri bulamayan ara gelişmekte olan ülkelere akıyor ve biz e bundan yararlanıyoruz, hatta diğerlerine göre daha az yararlanıyoruz. Piyasalarda son 3-4 aydır devam eden bahar havasının temel sebebi de budur. Bu parayı gelişmekte olan ülkelere akıtan ana unsur ise ABD’deki FED faizlerinin düşük kalmaya devam edeceği beklentisidir. Aşağıdaki grafik hisse senedine 52 haftalık kümülatif net para girişini gösteriyor.

Şu ana kadar son 52 haftada 3. milyar dolara yakın para girmiş. Aslında para girişi Ocak 2016’da başlamış ve Temmuz 2016’ya kadar devam etmiş ama 15 Temmuz 2016’daki hain darbe girişimi sonrasında panik çıkışı görüyoruz. Daha sonra Ocak 2017’de yeniden para girişi başlıyor ve şu an yükseliş devam ediyor. Zaten doların aşağı gitmesinin, borsanın yukarı gitmesinin temel sebebi de budur. Bu konuda daha önce yazdığım bir yazıda yabancı fon girişi ile borsa ve dolar arasındaki ilişkileri teknik olarak göstermiştim.

Şu ana kadar son 52 haftada 3. milyar dolara yakın para girmiş. Aslında para girişi Ocak 2016’da başlamış ve Temmuz 2016’ya kadar devam etmiş ama 15 Temmuz 2016’daki hain darbe girişimi sonrasında panik çıkışı görüyoruz. Daha sonra Ocak 2017’de yeniden para girişi başlıyor ve şu an yükseliş devam ediyor. Zaten doların aşağı gitmesinin, borsanın yukarı gitmesinin temel sebebi de budur. Bu konuda daha önce yazdığım bir yazıda yabancı fon girişi ile borsa ve dolar arasındaki ilişkileri teknik olarak göstermiştim.

Normalde bu tür bir para girişinden aslında ekonomi olarak daha fazla yararlanmalıyız. Bankaların uygulayacağı faizlere müdahale edileceği beklentisi, hem dolar hem de diğer finansal enstrümanlar üzerinde baskı yaratacaktır. Bu yüzden bugün dış piyasalarda olumlu hava devam ederken, bizim piyasalar bir miktar frene basmış görünüyor.

BORSA

Bugün için BIST100 endeksi 109 bin civarında hareket ediyor ve çok sert hareketler beklemiyorum. TCMB’nin faiz kararı sonrasında hareket beklenebilir. AYrıca piyasalar bankalarla yapılacak görüşmelerin her ayrıntısını dikkatle takip edeceklerdir. Endeksin dalgalanma bandı 106 bin ile 110.500 arasında bulunuyor. Bir süre daha bu kanalda yatay hareketin devamını bekleyebiliriz. Hisse bazlı hareketlere odaklanmakta fayda var. Şu an itibariyle, iletişim, turizm ve çimento hisseleri daha iyi perfromans gösterirken, bankalar yatay holdingler ise aşağı eğimli bir hareket içinde bulunuyorlar.

DOLAR

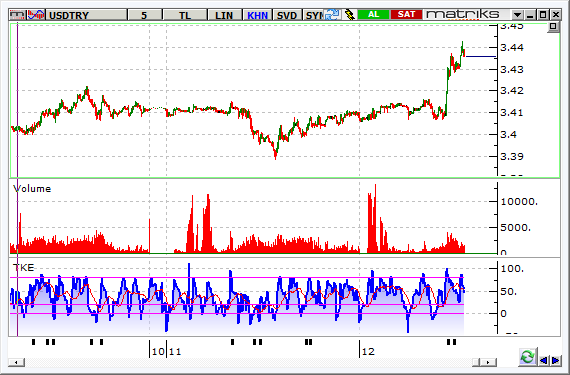

Dolar dün 3.40’ın altını gördü. Bu grafik 5 dakikalık hareketleri gösteriyor. Bankalarla ilgili açıklamalar sonrasında dolarda 3.41’den 3.43’e kadar sert bir hareket gördük ve şu an 3.4370 civarında bulunuyor. Tahminen dolar bir süre 3.42-3.45 aralığında konsolide olduktan sonra yeniden 3.40’lara doğru gerileme eğilimi gösterebilir ama unutulmamalı ki; 3.40 ile 3.4750 aralığı bir kanaldır ve bu kanal içinde kaldığı sürece trend konusunda bir değişiklik olmayacaktır. yani orta vadeli aşağı eğimli trend içinde bulunacaktır. 3.4750 üzerinde kapanış olursa, işte o zaman, trendin değişip değişmediği konusunda daha ayrıntılı analiz yapmak gerekecektir.

ALTIN

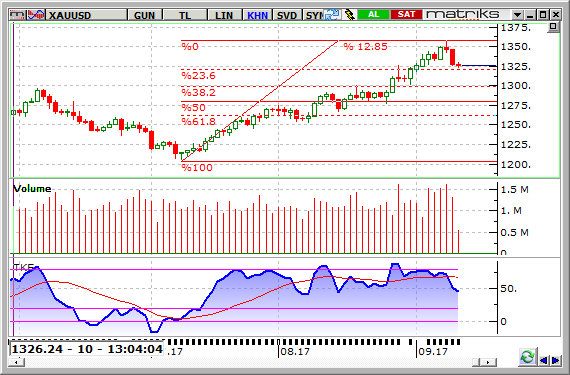

Onz altın en yüksek 1350 dolar seviyesini gördü ve bu seviyeden bir düzeltme yapıyor. Daha önceki yorumlarımda da 1350’ye kadar bir yükseliş olabileceğini ve burada bir direnç olduğunu vurgulamıştım. Şu an Fibonacci’nin %23.6 çizgisine kadar geriledi. 1.325 seviyesinde destek buluyor. ABD’den Eylül ayı FED toplantısında da güvercin açıklamalar gelirse 1.350’yi yukarı geçebilir. Bu nedenle onz altında çok önemli bir gerileme beklemiyorum. Eğer 1300 dolar seviyesine gerilerse bu seviyeler orta vadeli pozisyon için uygun olacaktır.

Herkese bol kazançlı bir gün olmasını dilerim…

NOT: Eğitimlerimle ilgili ayrıntılı bilgiler bu linktedir...

YOUTUBE YAYINI: Çarşamba akşamı (13 Eylül) 21:00’de youtube yayını yaparak, sorduğunuz hisselerin analizlerini eğitici bir üslupla anlatacağım. İncelenmesini istediğiniz hissenin kodunu aşağıdaki linki tıklayarak BÜYÜK HARFLERLE DOĞRU OLARAK yazınız. Doğru olmayan hisse kodları analize dahil edilmeyecektir.

HANGİ HİSSENİN ANALİZİNİ İSTİYORSUNUZ? TIKLAYINIZ