Sayın Cumhurbaşkanımızın bankalara ve banka kârlılıklarına ilişkin açıklamaları sonrasında bu konudaki gündem yoğunlaşırken, genel olarak bankaları suçlayan açıklamalar gelmeye devam etti. Bu konuya objektif bir bakış sergilemek adına, Bankalar Birliği’nin web sitesinden konu ile ilgili verileri indirdim ve bir resim sunmaya çalıştım.

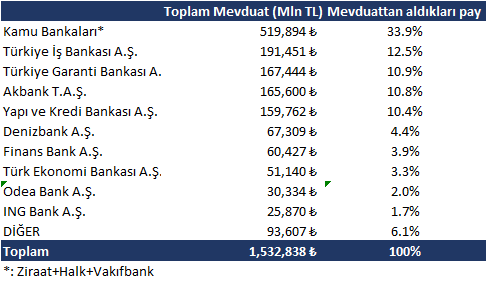

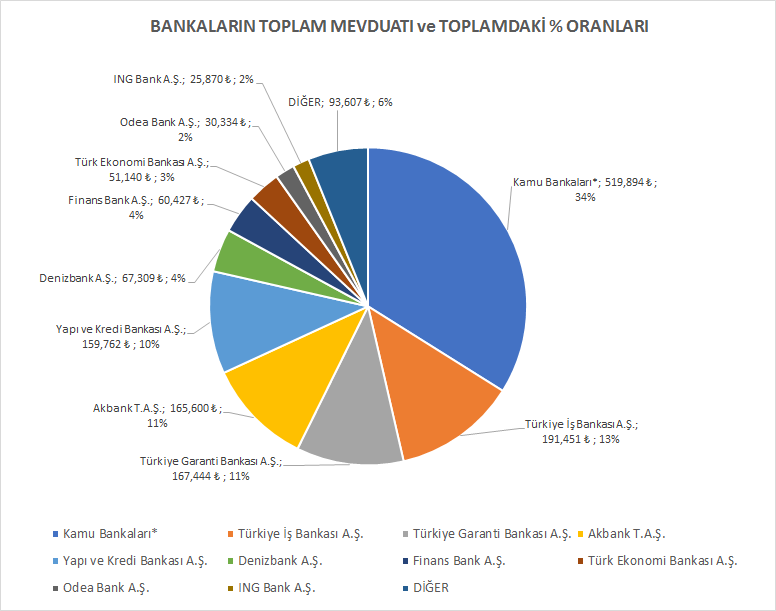

Halkın Mevduatını hangi bankalar ağırlıklı olarak yönetiyor?

Aşağıdaki tablo ve grafikte verilen rakamlar 2017 Mart dönemine aittir. Henüz Haziran verileri tüm bankalar için açıklanmış değildir.

Kaynak: https://www.tbb.org.tr/tr/bankacilik/banka-ve-sektor-bilgileri/istatistiki-raporlar/59

Tabloda ve grafikte görüldüğü üzere aslında mevduatın yaklaşık %80’ini “kamu bankaları + İş+Akbank+Garanti+YKB” toplamış durumda. KAmu bankaları 1.5 trilyonluk mevduatın 520 milyar TL’sini toplamışken, İş Bankası 191 milyar, Garanti 167 milyar, Akbank 166 ve YKB 1160 milyar TL toplamış durumda.

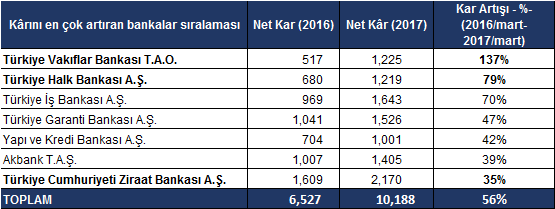

Hangi bankalar kârını en çok artırmışlar?

Kamu bankaları koyu renkle gösterilmiştir.

Tabloda görüldüğü üzere, Vakıfbank 2016/Mart dönemine göre 2017/Mart döneminde kârını %137 artırarak, birinci sıraya yerleşmiş. İkinci sırada ise %79 kâr artışı ile Halkbank var. İş Bankası %70 kâr artışı ile üçüncü sırada bulunurken, Ziraat Bankası kârını bu ortamda sadece %35 artırabilmiş. Sayın Cumhurbaşkanımız yanlış bilgilendirilmiş. kâr artışına ortalama olarak bakıldığında (ki ağırlıklı ortalamaya bakıyorum) %56 çıkıyor ve kamu bankaları bu artışta başı çekiyor.

Hangi Bankalar kârlılıktan Feragat etmeli?

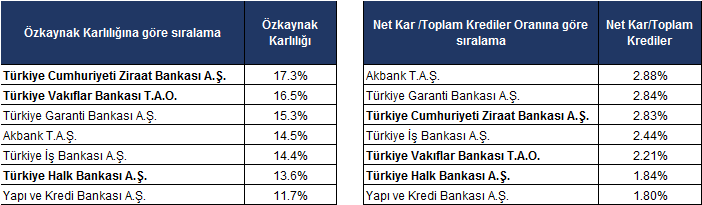

Bankaların Özkaynak karlılığına baktığımızda en kârlı olanların yine iki kamu bankası olduğunu görüyoruz. Ziraat Bankası %17.3 ile başı çekerken, Vakıflar Bankası %16.5 ile ikinci sırada olup, bunu Garanti ve Akbank takip ediyor. Halk Bankası ise %13.6 ile altıncı sırada bulunuyor. Biliyorsunuz ki bankalar kredi verirler ve ana kazançları bu krediler üzerindendir. 2017 Mart döneminde yıllıklandırılmış (yani 2016-mart ile 2017 mart dönemleri arasındaki 1 yıldaki ) kârlara baktığımda ilk üç sıradaki bankalar birbirlerine çok yakın. 100 TL kredi vermişlerse 2.8 TL civarında kâr etmişler. Yani kredileri bankaların cirosu gibi düşünürseniz, net kar marjları %2.8 civarındadır. Bir manav düşünün… 100 liralık ürün satıyor ve 2.8 Tl kâr ediyor. Bu kârr marjının yüksek mi düşük mü olduğunun yorumunu sizlere bırakıyorum.

SONUÇ: Kâr artışı açısından başı Kamu Bankaları Çekiyor. Özvarlık kârlılığı açısından yine ilk iki sırada kamu bankaları var. Net Kâr marjı açısından ise Akbank ve Garanti ilk iki sırayı alırken Ziraat bankası üçüncü sırada . Fakat ilk üç sıradaki oranlar bir birilerine çok çok yakın. Tüm bu kârlılık verileri göz önünde bulundurulursa, ortaya çıkan gerçek şu ki; eğer bir kâr fedakarlığı yapılacaksa, buna kamu bankaları önayak olmalı ve diğer bankaları peşinden sürüklemelidir.

Asıl sorulması gereken soru şudur; Bankalar Mart 2017’de 10.2 milyar TL kâr etmişler. 2017 boyunca aynı kârlılık devam ederse toplamda 40 milyar TL civarında kâr elde edecekler. Bu kâr rakamını yarı yarıya aşağı çekecek olan (Yani kârı 20 milyara düşürecek olan ) faiz fedakarlığı ne kadar olmalıdır? Kaba bir hesap yapacak olursak ve toplam krediler üzerinden gidecek olursak, bu tablolardaki bankaların toplam kredileri 1 trilyon 341 milyar TL’dir. Eğer 20 milyar TL’yi buna oranlarsak, %1.49 çıkıyor. Yani Bankaların Net kâr marjları %1.3 civarına düşmelidir. Bir başka deyişle bankalar eğer %16 ile para satıyorlarsa bunu %14.5 seviyesine düşürdüklerinde kârları yaklaşık olarak yarı yarıya azalacaktır. Bankaların kârı sıfıra insin dersek, %16 olan faizi en fazla %13 civarına düşürebiliriz. Yani bankalar hiç kâr etmese faizi %13-14’e çekebilirsiniz. Bu tür bir durumda da kimse bankacılık yapmaz.

Gerçekçi olmak lazım. Aslında şu an banka kârlarının bir kısmı da yasal düzenlemelerden kaynaklanıyor. Yani gerçek kâr değil. Faizleri düşürmek mi istiyoruz? Bu iki aşamada gerçekleşir;

- Kamu kesimi açıkları piyasadan borçlanılarak kapatılıyor ve özel sektöre gidebilecek kaynaklar bütçe açığını kapatmakta kulalnılıyor (Crowding out- kovma etkisi- benim doktora konum) Bu konuyu Mahfi eğilmez ayrıntılı olarak yazdı. Dolayısıyla faizleri düşürmenin birinci yolu, bütçe açıklarını azaltmaktır.

- İkinci ve daha etkili yol ise enflasyonu aşağı çekmektir. Paul Volcker 1980’li yıllarda ABD’de %15-16’lara çıkan enflasyonu yüzde 2’lere çekmek için bilerek ekonomiyi resesyona soktu. ABD ekonomisi 2 yıl resesyon yaşadı ama ardından enflasyonun artık artmayacağı ve düşük seyredeği ortam oluşunca, faizler hızla aşağıya inmeye başladı ve 1990’lı yıllar ABD ekonomisinin en hızlı ve en uzun büyüdüğü dönemler oldu. Unutmayın ki;

- eğer enflasyon yüzde 5 ise sizin faizleriniz de en fazla %7-8 olur. Enflasyon yüzde 2 olursa faizleriniz %3-4’e düşer.

- Enflasyon düşük ve kararlı ise; kurlar istikrarlı olur. Çünkü uzun vadede kur seviyesini enflasyon belirler. Kısa vadede ise kurları faiz seviyesi belirler.

- Enflasyon düşük ve istikrarlı ise faizler de düşük ve istikrarlı olur.

- Müteşebbisler için en muhteşem yatırım ortamı; istikrarlı kur, düşük ve istikrarlı faiz ortamıdır.

O zaman çözüm hazırdır… enflasyonu düşürün bütçeyi toparlayın faizler hızla düşsün. Ama öncesinde bunu nasıl yapacağınızı çok ciddi orta vadeli program ile duyurun ve bu programdan asla sapılmayacağına dair garanti verin, bakın bakalım yatırımlar nasıl artıyor. Öyle yıllardır Enflasyon hedefini %5 belirleyip sonra da iki katı enflasyon yaratıyorsanız, ne faizler düşer, ne de kurların ve faizlerin aylık dalga boyutlarını aşağı çekebilirsiniz. Müteşebbis, yatırım yaparken en az ki yıllık sürede kurların ve faizlerin dalgalanabileceği aralığı bilmelidir. Bu dalgalanma aralığı eğer kur için %15-20 ise, Merkez Bankası faizleri %8’den %12’lere çıkıyorsa yani %50 oranında yükseliyorsa, müteşebbis yatırım yapmaz.

Bu arada hemen belirteyim 2 yıllık gösterge tahvil faizi çok önemli bir seviyeyi yukarı geçti. Bu haber hiç iyi değil. Faizlerin inmesi değil, daha da yükselmesi daha yüksek bir olasılıktır. Kamu açıklarındaki artış tahvil faizlerine yansımaya başladı. Aşağıdaki grafik 2 yıllık gösterge tahvilin haftalık hareketleridir.

Sonuç olarak faizleri düşürmenin yolu, enflasyonu ve bütçe açıklarını düşürmekten geçer. Evet kamu borcumuzun GSYH’ya oranı çok düşüktür. Bu tür ortamda büyüme amacıyla bütçe açığı verilebilir. Ama yabancılar sadece kamu borcuna bakmıyorlar. Kamu+Özel sektör borcunun bir gün gelip tümüyle kamu borcuna dönüştüğünü Asya krizinden öğrendiler. Bu yüzden, artık düşük Kamu borcu/GSYH oranı yeterli bir hikaye değil ve zaten fiyatların içinde var. Uluslararası sermaye akımları şu an Gelişmekte olan Ülkeler lehinde hareket ediyor ve şanslıyız ama bu rüzgar terse döndüğünde, faizlerin %18-20’lere doğru tırmandığını görebiliriz. Hava günlük güneşlik olsa bile yanınızda şemsiye bulundurmakta fayda var. İncelediğim ve kitabını yazdığım ekonomik krizler bana bunu öğretti.

Sağlıcakla kalın…

Hocam merhaba,

Çok doğru bir konuyu yine çok basit bir şekilde anlattınız.

Mevduat rakamları tablosundaki rakamlar hatalı olmuş sanırım. Toplamı da bankacılık sisteminin aktifini veriyor.

Mevduatın toplam büyüklüğü 1.6 Trilyon seviyesinde olmalı.

bilgi vermek istedim. çok teşekkürler

İlker bey aynı konuda Barış bey de uyarıda bulundu ve tablodaki mevduat rakamları değişti ama oranlar doğru hesaplanmıştı. Uyarınız için çok çok tşkr ederim.