Bayram biterken küresel piyasaların morali Kuzey Kore’nin nükleer denemesiyle birlikte bozuldu. Bu nedenle dün genel olarak piyasalarda aşağı yönlü bir eğilim vardı.

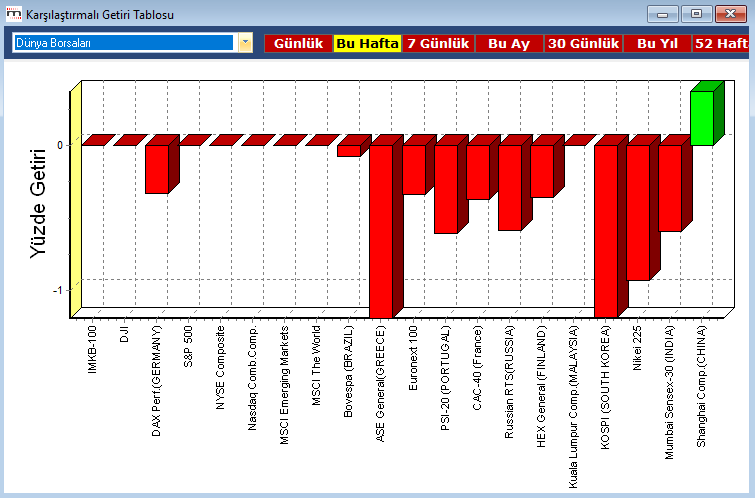

ABD’de işçi bayramı olması nedeniyle piyasalar kapalıydı ama future endekslerde gerileme söz konusuydu. Dün saat 19:00 itibariyle önemli borsalardaki getiri grafiği aşağıdaki şekildedir (yatay görünen bloklar dün açık olmayan piyasaları gösteriyor);

Bu grafikte görüldüğü üzere dün açık olan piyasalarda genel olarak ger çekilme eğilimi vardı. Bugün piyasalar açıldığında, en azından borsanın da bir miktar geri çekilmeyle haftaya başlamasını bekleyebiliriz. Fakat bu geri çekilmenin 400-500 puandan fazla olmasını beklemem. Çünkü her ne kadar, Kuzey Kore ile ilgili gelişmeler üzerine Birleşmiş Milletler (BM) acil toplantıya çağrılmış ve bu konudaki uzmanlar oldukça kasvetli senaryolar çizmiş olsa da, piyasaların ilk günkü reaksiyonu aşırı bir olumsuzluk göstermedi. Daha doğru bir deyişle, şu an piyasalar sıcak bir savaş olasılığını düşük görüyorlar ve Çin’in bu konuda sorumlu davranmasını bekliyorlar. Dün BM’deki ABD temsilcisi aslında çok sert konuştu ve bu konuşma sonrasında piyasaların daha fazla olumsuz reaksiyon vermesi gerekirken, çok değişen bir şey olmadı. Şu an için piyasaların önündeki en reel hikaye, ABD’deki faiz artışı kararının gecikecek olması ve parasal daralmanın başlasa bile çok hafif düzeylerde olacağı beklentisidir. Şu an yine ABD için “Kötü haber, iyi haberdir” modunda olan bir borsa dinamiği görüyoruz. Yani ABD ekonomik verileri zayıf geldikçe, FED’in faiz artırma olasılığı azaldığı için, ekonomi için kötü haber, borsalar için iyi haber oluyor. Normalde Kuzey Kore olayı olmasaydı, ABD’deki borç tavanı limiti konusu gündemde birinci sırayı alacaktı. Normalde, borç tavanının artırılması konusu öyle çantada keklik değildi. Fakat, ABD’deki kasırga sonrasında özellikle Texas’ın ciddi zarar görmesi nedeniyle, buraya harcanacak para da bu borç tavanına eklenecektir. Bu tür bir durumda siyasiler, oy kaygısı nedeniyle borç tavanının artırılması konusunda karşıt olsalar bile çekingen davranabilirler. Dolayısıyla, stres yaratması beklenen bu konu da rahat atlatılabilir görünüyor.

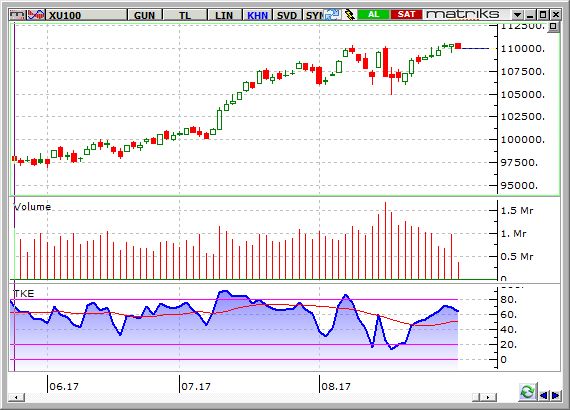

Yazılarımı sürekli olarak okuyanlar hatırlayacaklardır. Uzunca bir yazı yazmış ve BIST-100 endeksinin tarihi rekor işlem miktarı ile (lot olarak) düşüş yaptığını, Ocak ayından başlayan ve devam eden ana yükseliş trendinin %75 olasılıkla sona erdiğine dair bir sinyal olduğunu belirtmiştim. Ayrıca önemli bir haberin gelebileceğini vurgulamıştım. Eğer endeks o düşüş sonrasındaki bir hafta 10 gün içinde 110.750 seviyesinin üzerinde kapanış yaparsa ve günlük işlem miktarı da 1 milyar lotun altında kalırsa, %25 olasılığın gerçekleşebileceğini ve yükseliş trendinin devam edebileceğini belirtmiştim. Aşağıdaki grafikte görüldüğü üzere, 11 iş günü geçmiş durumda ve düşen işlem miktarı ile endeks 106 bin seviyelerinden 110 bin seviyelerinin üzerine çıktı.

Bayram öncesi yaptığım youtube ve scope yayınında da belirttiğim üzere (yayını buradan izleyebilirsiniz) büyük ihtimalle birileri Merkel’in Gümrük Birliği konusundaki görüşünü açıklayacağını duymuştu ve satış yapmıştı. Fakat, bu haber geldikten sonra piyasalarda belirgin ekstra bir olumsuzluk görmedik. Çok kısa süreli hafif bir gerileme oldu. Daha sonrasında ise, endeks iki gün bekleme moduna geçti ve dördüncü günde, önemli direnç olan 108 bin direncini bir günlük bir yükselişle geçti. Bundan sonra da 110 bin civarında hareketler görüyoruz.

20 Haziran 2017 tarihli yazımda yabancı fon girişleri ile borsamız arasındaki ilişkiyi ayrıntılı olarak anlatmıştım (yazıyı okumak için burayı tıklayabilirsiniz) O yazıyı okumuşsanız hatırlayacaksınızdır, yabancı fon girişleri devam ettiği sürece yükselişin devam edeceğini belirtmiştim. Yukarıda da anlattığım üzere, FED’in faiz artırma olasılığını azaltan ekonomik veriler geldiği sürece, gelişmekte olan ülkelere akan para devam ediyor. Dolayısıyla faiz artışının gecikmesi en çok Türkiye gibi cari açığı yüksek ve dış borç ihtiyacı fazla olan ülkelere yarıyor. Bizim borsamızın diğer gelişmekte olan ülkelere göre şu ana kadar en çok prim yapan borsa olmasının birinci nedeni budur, ikinci nedeni de Fetöcü hain darbe girişimi sonrasında Türkiye diğer GOÜ’lere göre ucuz kalmıştı ve bu arayı kapattık. Fundamental (temel analiz) açısından baktığımızda trendi değiştirecek şey, Kuzey Kore olayı değil, FED’in faiz artırım olasılığını değiştirecek gelişmelerdir. Yani FED’in faiz artırma olasılığı artmaya başladığında TEMEL ANALİZ dinamikleri trendin değişmesini sağlar. Fakat işte bu noktada okuyucunun çok iyi bilmesi gereken bir şey vardır. Borsa eğer Eylül’de bir faiz artışı olmayacağını fiyatlıyorsa daha yüksek seviyelere çıkması için Aralık ayında da bir faiz artışı olmayacağını fiyatlaması lazım. Ama bunu FED’in Eylül toplantısından sonra daha net göreceğiz. Dolayısıyla, piyasaların en az bir ki hafta daha rölantide gitmesini bekliyorum. Yani 108 bini aşağı kırmak istemez, 110.750 seviyesini yukarı zorlayabilir ama youtube’daki yayınında da belirttiğim üzere, yatay dalgalı bir seyir beklerim.

Sonuç olarak aslında bu haftaya başlarken Kuzey Kore konusu en önemli gibi görünse de, ABD’deki vergi reformu ve Borç tavanı konuları daha öne çıkabilecek konulardır. ABD’de bu konudaki görüşmeler başlıyor ve Trump’ın vergi reformu içine diğer sağlık reformu vs gibi reformları da sokarak torba yasa haline getirmeye çalışması söz konusu olup, Eylül ortalarına doğru eğer bu konularda kilitlenme olursa, işte o zaman piyasaları olumsuz etkileyebilir. Öte yandan FED toplantısı 20 Eylül’de olacak. Tahminimce Eylül’e iyi başlayacağız ve umutlar korunacak ama Eylül ayının riskli bir ay olduğunu belirtmek isterim. BIST-100 EYlül’ün ilk 10-15’ine kadar yukarı denemeler yapsa da güçlü olacağını zannetmiyorum. Yani yatay hareket bekliyorum, çünkü ana yükseliş trendinin sonlarına yaklaştığımızı düşünüyorum.

CANLI DOLAR/TL TEKNİK ANALİZ GRAFİKLERİ İÇİN TIKLAYIN!

Hepinize bol kazançlı bir hafta olmasını diliyorum.

NOT: Eğitimlerimi ilan ettim, İlgilenenler için https://www.drerdincegitimonline.com