– wp:paragraph –>

Henüz 50 günlük basit hareketli ortalama 200 günlük basit hareketli ortalamayı yukarı aşarak bir yükseliş sinyali vermese de iki ortalama yavaş yavaş birbirlerine yaklaşıyorlar.

– /wp:paragraph –>

– wp:image {“id”:58090,”align”:”center”} –>

– /wp:image –>

– wp:paragraph –>

Haftalık periyot da ve logaritmik olarak grafiği incelediğimizde düşen bir kanal görmekteyiz. Bununla beraber 4 TL seviyesi bir çok yerde karşımıza çıkmaktadır. 2016 ortasına kadar süren yükseliş trendinin dibini 2014 olarak alırsak fibo %50‘de, 2015 yılı olarak alırsak fibo %61,8 de ve 2016 yılında önce direnç sonrada destek olarak çalışmaktadır.

– /wp:paragraph –>

– wp:paragraph –>

Teknik olarak baktığımızda yaklaşık 5 TL seviyesinden geçen üst kanal direncinin aşılması bir trend dönüş sinyali olarak düşünülebilir.

– /wp:paragraph –>

– wp:paragraph –>

Peki temel analiz yeni bir yükseliş trendini destekliyor mu?

– /wp:paragraph –>

– wp:paragraph –>

KUTPO, 2018 1. çeyrek de 417.610.176 TL iken 2019 1. çeyrek de %8 büyüyerek 452.836.562 aktif büyüklüğe ulaşmıştır.

– /wp:paragraph –>

– wp:image {“id”:58091,”align”:”center”} –>

– /wp:image –>

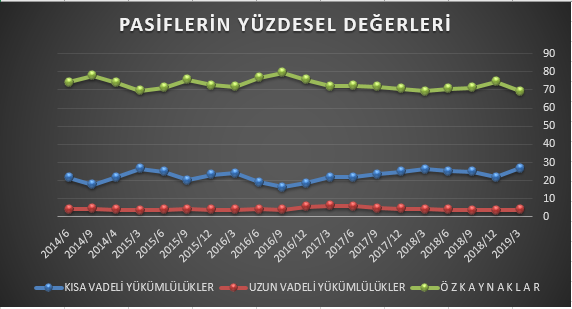

– wp:paragraph –>

Yukarıdaki grafikte görüldüğü gibi büyümesini gerçekleştirirken öz sermayedeki güçlü duruşunu korumuştur. Kısa vadeli yükümlükler pasif tarafın %27 sini kapsasa da bu oranın %9’u ticari borçlardan ve %12’si ertelenen vergi yükümlülüklerinden meydana gelmektedir. Böylece önemli seviyede bir kur riski taşımamakla beraber aksine %2’lik finansal gelir elde etmektedir.

– /wp:paragraph –>

– wp:image {“id”:58092,”align”:”center”} –>

– /wp:image –>

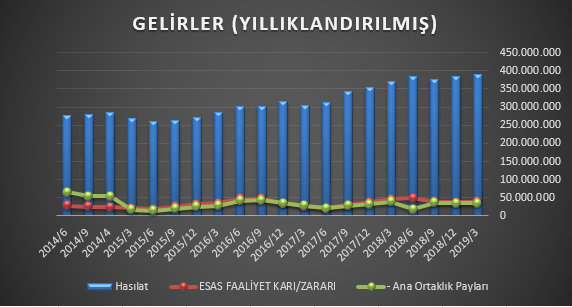

– wp:paragraph –>

Satışların artışında yukarı bir trend görülse de bir yıl öncesine göre %5 büyüme kaydetmiştir. Satışlar enflasyon kadar büyüyememiştir.

– /wp:paragraph –>

– wp:paragraph –>

Üretim maliyetlerinin %63 den %61 seviyesine düşmesinin kar marjına olumlu yansıması beklenirken, enflasyonla eş büyüyen pazarlama maliyetlerindeki %20’lik büyüme karlılığı baskılamıştır.

– /wp:paragraph –>

– wp:image {“id”:58093,”align”:”center”} –>

– /wp:image –>

– wp:paragraph –>

Karlılık oranları artan pazarlama maliyetleri nedeniyle %9

seviyesine kadar inmiş ve öz sermaye karlılığı da enflasyonun gerisinde kalarak

%11 olmuştur.

– /wp:paragraph –>

– wp:paragraph –>

Bilanço verilerinden anlaşılacağı üzere, her ne kadar borçluluk seviyesi düşük olsa da satışlar dar bir alana sıkışmış durumdadır. Şirketin bu durumdan kurtulmak için mevcut kur avantajını kullanarak yurt dışı satışlarını %30 seviyelerinden %43 seviyelerine çıkardığı görülmektedir. AR-GE çalışmaları ile yeni projeler üzerine yatırımlar yapıldığı faaliyet raporlarında yer almaktadır.

– /wp:paragraph –>

– wp:paragraph –>

Sonuç KUTPO’nun içinde bulunduğu durum mevcut fiyatlarına yansımış durumdadır. Yıllıklandırılmış veriler ile baktığımızda F/K’sı 3,91 seviyesindedir. Yani tüm şirketi 4 yıllık karına satın alabilmekteyiz. Şirket finansalları durağanlaşmış olsa da piyasanın bu durumu abarttığını ve yurt dışı satışları arttığı takdirde piyasanın olumlu fiyatlamaya başlayacağını düşünmekteyim. Olumlu fiyatlamanın başladığını da 5 TL seviyesinden geçen kanal üst direncinin kırılmasından anlayabiliriz.

– /wp:paragraph –>

– wp:paragraph –>

KAZANDIRACAK HİSSELERİ NASIL SEÇMELİ? ÖĞRENMEK İÇİN HEMEN TIKLA!

– /wp:paragraph –>