Ekonomi ve Piyasalar yine gündemin birinci maddesi durumunda. Bu hafta genel olarak İstanbul dışındaydım ve dün akşama doğru döndüm. Seyahat ve toplantılar olduğunda, piyasaları sadece uzaktan izleyebildiğim için, oturup etraflı bir analiz sunma imkanı olmuyor. Ama şu an fırsat bulabildim ve elimden geldiğince toplu bir analiz sunmaya çalışacağım.

Ekonomi ve finans konularına girmeden önce hepinizin Mübarek Ramazan ayınızı kutluyor, tüm dünyaya esenlik ve barış getirmesini diliyorum ama İsrail’in tüm dünyanın gözü önünde masum insanları öldürdüğü bir dünyadayız maalesef. Elden bir şey gelmiyor. İsrail’in yaptı katliamı başka bir ülke yapsa, şu ana kadar her türlü ambargo uygulanmıştı bile. Ama ikircikli Avrupa, kınama açıklamaları ile yetinirken, Filistin’i tanımamaya devam ediyor. Uluslararası ilişkiler veya siyaset uzmanı değilim ama, izlediğim dünya kötü yerlere doğru gidiyor. “Alma mazlumun ahını çıkar aheste aheste” demişler. Ekonomik açıdan gelişmiş ülkeler kendi oluşturdukları kapitalist çarklarının dişlilerine takılacaklar. Bunu en geç önümüzdeki iki yıl içinde göreceğimizi düşünüyorum. Tekrar konuya dönecek olursak;

***

Sizlerden de çok sayıda soru geldi. Doğal olarak doların daha kaça gidebileceği, sabit kura geçilip geçilmeyeceği, Merkez Bankası’nın yeni bir faiz artırımı yapıp yapmayacağı, JP Morgan’dan gelen rapor, derecelendirme kuruluşu Fitch’in gevşek para politikası izlendiğine ilişkin analiz ve yorumları, Cumhurbaşkanı’nın Merkez Bankası’nın özerkliği ve faiz artırımı hakkındaki görüşleri, Euro/dolar paritesindeki sert geri çekilmeler vs…

Aslında böyle zamanlarda, gündem bombardımanı olduğu için, normal bir insanın sağlıklı değerlendirme yapması çok zordur. Çünkü her haber ciddi bir dalgalanmaya (volatilitiye) neden olabiliyor. Dün Merkez Bankası Başkanı Murat Çetinkaya, Merkez Bankası’nın aşırı volatiliteye elindeki araçlarla müdahale edebileceği açıklamasını yaptı. Gün boyunca ekonomi yönetimi sayın Cumhurbaşkanı ile toplantılar yaptı. Geçen hafta yapılan açıklamalar kısa süreli olarak piyasalara nefes aldırmış olsa da, bu hafta ortaya atılan görüşler, ciddi çelişkileri de beraberinde getirince dolar 4.50’li seviyeleri gördü ve bu yazının yazıldığı sırada 4.4542 seviyelerinden işlem görüyor.

Şimdi tüm gelişmeler karşısında kafa karışıklığı içinde olanlar için temel bazı bilgileri vereceğim ve sonra da, daha geniş bir değerlendirme yapacağım. Konuyu basitleştirmek adına, ekonomideki ilişkileri ve gelişmeleri metaforlarla (benzetme yaparak) açıklamaya çalışacağım.

Enflasyon

Enflasyon obeziteye benzer. İngilizce “Inflate” kelimesi şişmek anlamına gelir. “Inflation” ise fiyatlar genel seviyesindeki şişmedir (artıştır). Kilo alan bir insan da şişer. Peki bu insanda ne tür sağlık problemleri oluşur?

- Artan kilo, genellikle şeker hastalığını beraberinde getirir. Yaralar kolay iyileşmez, tedaviler çok daha uzun sürelerde sonuç verebilir.

- Obezite başta kalp damarları olmak üzere, vücuttaki kan akışını bozucu etki yapar. Damarlarda biriken pluglar (Yüksek kolestrol nedeniye) kanını vücuttaki hareketini bozar.

- Obezite, hareket esnekliğini bozar. Hareketler yavaşlar, enerji yakımı azalır. Üretim yapmakta zorlanmaya başlarsınız.

- Daralan damarlar, tansiyonu da beraberinde getirir. İnsanların hem küçük hem de büyük tansiyonları birlikte yükselmeye başlar (Döviz kuru ve faizlerin artması).

- Aslında insanlar kilo alırken, bu soruların oluşması uzun bir zamana yayıldığı için, ciddi yan etkileri daha sonra ortaya çıkar.

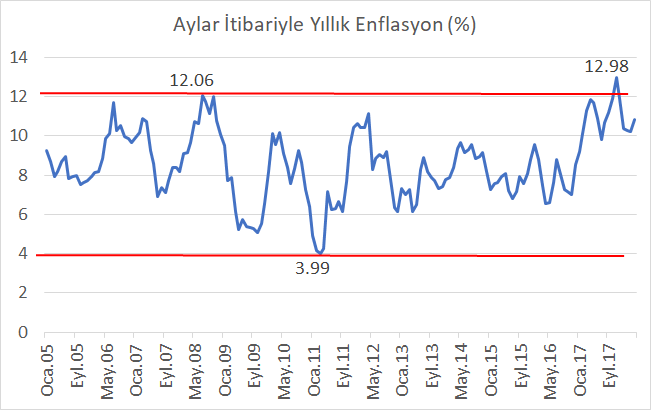

- Günümüzde dünyanın birçok ülkesi bu enflasyon illetinden kurtulmuştur. Bizler ise enflasyonu %60’lardan tek haneli rakamlara indirdikten sonra, bunu bir türlü tek haneli rakamda tutamadık. Mart ve Nisan 2011 döneminde enflasyon yıllık bazda %3.99’a kadar düştü ama, çok büyük fırsatları kaçırarak, yeniden %12’lere yükselttik. Şu an ise %11 civarında bulunuyor ama ileriki aylarda kurlardaki artışın etkisiyle yeni zirveler görmeye aday olacaktır.

2008 yılındaki global kriz sonrasında ABD’de Merkez Bankası’nın bastığı paralar gelişmekte olan ülkelere akıp getiri ararken, Türkiye de bundan nasibini aldı. İşte bu dönemlerde enflasyonumuz hem küresel fiyatların düşmesi hem de izlenen sıkı para politikası gereği hedef olan %5’in altına gerilemişti. Fakat bu seviyelerde fazla tutunamadı. Çünkü krediler hızla büyümeye başlamış ve iç talepte ciddi bir artış olmuştu. Belki hatırlarsınız 2012’ye gelindiğinde dolar/TL kuru 1.30’lu seviyelerden 1.92’lere gelmiş ve Merkez Bankası faizleri çok sert biçimde artırmış, zamanın Merkez Bankası Başkanı Erdem Başçı “Dolara dokunanın eli yanar” demişti. İşte bu dönemden sonra, Merkez Bankası’nın özerkliği konusu çok tartışılmaya başlandı. Çünkü, sadece para politikası ile değil, ayrıca kredi kartlarına getirilen vade sınırlaması ile ekonomi soğutulmaya çalışılmıştı. Doğal olarak, büyüme aşağı yönlü olacaktı. İşte bu noktada Ali Babacan ve Erdem Başçı ilk defa günah keçisi ilan edilmeye başlanmış ve uygulanmakta olan sıkı para politikasına ilişkin rahatsızlık dile getirilmeye başlanmıştı. Eğer o dönemde, “Büyüme mi? fiyat istikrarı mı?” noktasında hükumet Merkez Bankası’na destek olsaydı ve fiyat istikrarını seçmiş olsaydı, bugün belki de gerçekten de enflasyon %5’ler civarında dalgalanıyor ve faizler de %7-8 civarında hareket ediyor olacaktı. Önemli bir tarihi fırsat elden gitmiş oldu. Şu an en aktif tahvilin faizi (2 yıllık) %17’ler civarına gelirken, dolar o dönemden bu yana %100’ün üzerinde değer kazanmış durumda.

Herkesin sorduğu çok önemli bir soru var… “Dolar kaç TL olmalı?” Bu sorunun aslında kesin bir cevabı olmasa da, teorik olarak bir değer bulmak mümkün. “Satın Alma Gücü Paritesi Teorisi” bu konuya açıklık getiriyor. Hesaplama yapmadan önce örnek üzerinden gidelim;

Eğer paranız diğer ülkelerin paralarına karşı değer kazanırsa, cari açığınız yükselir. Sebebi basittir. Şöyle düşünün; 1 $=1 TL olsun. Bu tür bir kur seviyesinde de cari açığımızın “sıfır” olduğunu düşünelim. Ulaştırma maliyetleri ve korumacılık önlemlerinin olmadığı bir ortamda, Bizim ürettiğimiz 1 adet Televizyon = 100 TL ise, bu TV’nin dolar bazında fiyatı 100 ABD dolarıdır (Çünkü 1 $=1 TL’dir). Aradan üç yıl geçmiş olsun ve Türkiye’deki enflasyon izleyen üç yılda toplam %30 olsun. Yani TV’nin fiyatı 100 TL’den 130 TL’ye çıkmış olsun ve ABD’de bu sürede enflasyon “sıfır” olsun. Eğer kurlar hala 1 $ = 1 TL ise bizim paramız ABD dolarına karşı aşırı değerlenmiştir. Yani adet TV = 130 $ seviyesine gelmiştir. Dolayısıyla ABD’li biri kendi ürettikleri Televizyonu satın alacaktır. Paramız aşırı değerli olduğu için, biz ise kendi Televizyonumuzu, arabamızı veya buzdolabını almak yerine daha ucuza gelen diğer ülke mallarını (Bu örnekte ABD mallarını) almak isteriz. Zaten gelişmekte olan ülkelerdeki en büyük problemlerden biri ithal mallarını tüketmeye yönelik güçlü istektir. Şimdi örneğe tekrar dönecek olursak; eğer bu üç yıl içinde enflasyon birikimli olarak %30 olmuşken, Türk lirası da dolara karşı %30 değer kaybetmiş olursa 1$=1.30 TL olacaktır. Böylelikle bizim bir adet televizyonumuz 130 TL olsa dahi dolar fiyatı = 130/1.30 = 100 $ şeklinde olacak ve dış ticaret açığı oluşmasını engelleyecektir. TL’nin değer kaybetmesi, hem yerlilerden gelen ithal taleplerini sınırlayacak, hem de ihracatın sorunsuz devam etmesini sağlayacaktır. İşte bu mantıkla bir hesaplama yapılabilir.

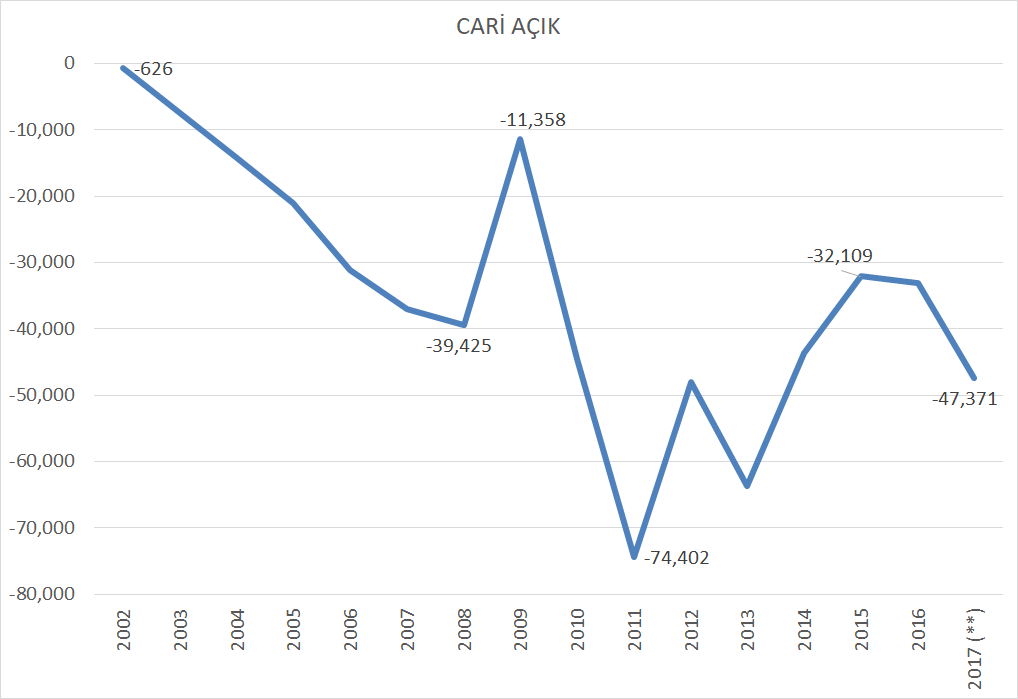

“Satın alma gücü paritesi teorisi” baz alınarak dolar kaç TL olmalı sorusuna cevap aranırken, ülkenin cari açık veya cari fazla vermediği bir yıl bulunur. Türkiye’de cari açığımızın neredeyse sıfıra yakın olduğu yıl 2003 yılıdır. 2003 yılında cari açığımız sadece 626 milyon dolardı. Yani 2003 yılındaki ortalama dolar kuru, bizim için baz alınması gereken kur seviyesidir ve dolar/TL kuru 2003 yılında ortalama olarak; 1.4945 seviyesindedir (aylık kapanış ortalamaları alınmıştır). Bu durumda 2004 yılı ile Nisan 2018 yılı arasında ABD’de enflasyon ne olmuş?, Türkiye’de enflasyon ne olmuş sorusuna cevap bulmalıyız.

Ocak 2004 ile Nisan 2018 arasında ABD TÜFE enflasyonu = %34.2 (Kaynak: FRED GRAPHS, Federal Reserve Bank of St. Louis)

Ocak 2004 ile Nisan 2018 arasında TÜRKİYE TÜFE Enflasyonu = %226.7 (Kaynak: TCMB Web sitesi, enflasyon hesaplayıcısı modülü)

Türkiye enflasyonundan ABD enflasyonunu çıkaralım; %226.7-%34.2 = %192.5 sayısını buluyoruz. (Dikkat yazının ilk versiyonunda TÜFE enflasyonunu sevhen %326.7 olarak almışım, bir okyucumun uyarısı üzerine düzelttim. TÜFE endeksi 2004 Ocak ayında 104.9 iken Nisan 2018’de 326.7 olmuş. DOlayısıyla % artış %226.7 oluyor.)

Hatırlayınız 2003 yılında cari açığımız sıfıra yakındı ve 2003 yılının ortalama dolar/TL kur seviyesi de 1.4945’ti. Aşağıdaki grafik 2003 yılından bu yana yıllık cari açık verilerini gösteriyor (Cari açık, milyon ABD Doları).

Türkiye’nin dış rekabetteki gücünü koruması için aslında 2018 yılı Nisan itibariyle Dolar/TL kurunun %292.5 artmış olması gerekiyordu. Eğer 1.4945 sayısını, %292.5 artırırsak 1.4945*(1+%192.5)= 4.37 rakamına ulaşıyoruz. Bu hesabı sadece ben yapmıyorum. Türkiye’ye yatırım yapanlar da yapıyorlar. Bu kur seviyesi, cari açığı sıfırlaması beklenen kur seviyesi olup, teorik olarak hesaplanmıştır. Kesin bir hedef olarak algılanmamalıdır. Çeşitli riskler nedeniyle daha yüksek olabilir veya daha düşük de gerçekleşebilir. Bu aşamada, Cari açık gerçekten de sıfır olmalı mı? sorusunu sormak gerekir. Aslında cari açık zannedildiği kadar kötü bir şey değildir; eğer cari açığın kompozisyonu kaliteliyse (direkt yabancı yatırım geliyorsa) ve ülkenin üretimini, sermaye ve işgücü verimliliğini artırıyorsa, belirli sınırlar içinde kalmak şartıyla, cari açık büyümeyi, üretimi ve verimliliği destekleyerek, işsizlik sorununu çözer. Bir bakıma, sizin içeride yapamadığınız ama diğer ülkelerde tasarruf edenlerin tasarrufunu kullanmaktır cari açık. Bir insan düşünün ki; her ay aldığı maaştan 1000 TL artırıyor ama bu tasarruf bir iş yeri açmasına yetmiyor. Bu yüzden başkalarının bankaya yatırdığı paralardan kredi çekerek, iş yerini açıyor ve bir kişi çalıştırıyor, böylelikle ülke ekonomisinin mal ve hizmet üretimine katkıda bulunurken aynı zamanda istihdam yaratıyor. Yani, sözün kısası, cari açık akıllıca kullanılırsa kötü bir şey değildir. Sonuçta cari açığımızın sıfır olması gerekmiyor. Bu yüzden de 4.37 seviyesini dolar/TL için, normal bir seviye olarak görmek daha makuldür.

Buraya kadar okuduysanız ve hala konsantrasyonunuz yüksek kalmaya devam ediyorsa, çok önemli bir soru daha var. TL’nin değer kaybetmesi, ihracatımızı artırıp, ithalatımızı düşürerek, dış ticaret açığımızı çok daha dengeli seviyelere çekebilir mi? Yani döviz kurlarının yükselmesinden bu kadar da rahatsız olmaya gerek var mı?

Hemen kısaca cevaplayayım ki; döviz kurlarının sürekli yükselişinden rahatsız olmaya gerek var. Bunu aşağıda açıklayacağım, fakat önce, döviz kurlarının yükselişinin ihracat ve ithalatımız üzerindeki etkisine değinelim. Belki hatırlarsınız, 2007’de Dolar/TL kuru 1.15 seviyelerine kadar inmişti. Hatta o dönemlerde 1 dolar= 1 TL olur mu tartışmaları sıkça yapılmıştı. Aşağıdaki grafik dolar/TL kurunun aylık grafiğini gösteriyor.

Grafiğin ilk kısmı 2001 Şubat krizi sonrasında doların 0.656 seviyesinden 1.40’lara kadar yükselişini gösteriyor. Daha sonra 2008’in ortalarına kadar (Global kriz patlak verene kadar) olan dönemde 1.15’leri, hatta daha alt seviyeleri görüyor. Bu arada 2006 yılında dolarda 1.40’lardan 1.76’lara kadar bir sıçrama var. ABD’de aylık enflasyon açıklanmış, %0.2 beklenirken %0.3 gelmişti ve FED’in politika faizini %5.25’ten 5.50’ye yükselteceği beklentisi ise gelişmekte olan ülkelerden ciddi para çıkışı olmuştu. O dönemde Merkez Bankamız (Durmuş Yılmaz Başkandı) bir hafta içinde üç defa arka arkaya faiz artışı yapılarak dolardaki amansız yükseliş durdurulabilmiş, daha sonra FED endişelerinin bitmesiyle, dolar/TL kuru 1.15’lere kadar düşmüştü. Bu grafikteki en çarpıcı noktalardan biri Dolar/TL kurunun 2002 ile 2012 arasında 1.15-1.76 aralığında karar bulması ve bu aralıkta dalgalanmasıdır. Yani uzun süreli bir istikrar dönemi görüyoruz.

Özellikle 2006’daki yükselişten sonra aşağı gelmeye başlayan ve 2012’ye kadar (2008 krizinin etkisini çıkarırsak) aşırı değerlenen TL nedeniyle, ithalat çok ucuzlamış, ithalat ile rekabet edemeyen üreticilerin birçoğu kapanmak zorunda kalmıştı. Aslında bu üreticiler ihracat sektörüne girdi üreten sektörlerdi. Örneğin, pamuğu ithal etmek o kadar ucuzlamıştı ki; Yunanistan’dan pamuk ithal etmeye başlamıştık. Karaköy’de ampül üreten bir firmanın Çin ile rekabet edemeyip üretimini durdurduğunu, işçileri çıkardığını ve Çin’den ampül alıp içeride satmaya başladığını biliyorum. O zamanlar ihracat ürünlerinde kullanılan ithal girdi, %30 civarında iken, izleyen yıllarda ithal girdi %60’lara kadar çıktı. Bir bakıma Dolar/TL kurunun çok düşmesi, üretici kesimi amansız bir biçimde vurmuştu. Belki hatırlarsınız; Dolar 1.15’lere düştüğü sırada Merkez Bankası 5 milyar dolar almış, ama kuru 1 kuruş bile artırmamıştı. Çünkü Avrupa Birliği ile müzakereleri yürüten, ve AB normlarını kendi ülkesinde geçerli kılmaya adamış bir Türkiye vardı. Doğal olarak, Türkiye’ye yatırım yapmak, AB üyesi bir ülkeye yatırım yapmak ile eşdeğer görülüyordu ve deli gibi direkt yabancı yatırım alıyorduk. Bir bakıma Türkiye Avrupa’nın parlayan yıldızıydı. Gelen döviz, kurları sürekli aşağı çekiyor, cari açığımızı kapattığı gibi bir de Merkez Bankası’nda döviz rezervleri artıyordu. Ama ihracata girdi veren üretim sektörlerimizin yavaş yavaş üretimden çekilmesi, çok kârlı olan inşaat sektörüne girmeye başlamaları o dönemde (2005-2011) gözden kaçan en önemli noktaydı. 2013’ten itibaren kurlar artmaya başlayıp da sürekli hal almaya başlayınca, ithal girdi almak yerine içeriye dönüp girdilerini yerli firmalardan almak isteyen ihracatçı, o tedarikçilerin yerinde yeller estiğini gördü. İplik, kumaş gibi tekstil sektörüne girdi sağlayan fabrikalar ile, özellikle ilk madde ve malzeme üreten diğer fabrikaların kapanması ve inşaatın zirve yapması hep bu dönemdedir. “Akarken doldur” sözü bir Türk atasözüdür. İyi günlerde kazandıklarını iyi idare et ve geleceğini hazırla mesajını verir. Para Harekatı kitabımda “Dutch Disase (Hollandalı Hastalığı)” konusunu açıklamıştım. Hollanda’da önemli doğal gaz yatakları bulunduktan sonra Hollanda ekonomisi (üretimi) çöküntüye girmiştir. Aynı şekilde İngiltere Kuzey Denizi’nde petrol bulduktan sonra İngiliz sanayisi çökmüştür. Ekonomi literatüründe bu konuda çok sayıda makale bulunmaktadır. Petrol veya doğal gaz bulunması bu ülkelerin paralarının aşırı değerlenmesine neden olmuş ve rekabet güçlerini kaybettikleri için sanayileri ciddi zarar görmüştür. AB’ye giriş süreci, Türkiye’nin parlayan yıldız olması, içeriye dehşet bir döviz girişi çekerek, TL’yi aşırı değerli hale getirmiş ve Türkiye’nin de Dutch Disease’in farklı bir versiyonunu yaşamasına neden olmuştur.

İşte bu nedenledir ki; artık TL’nin değer kaybetmesi ihracatı hem istenildiği kadar artıramıyor, hem de ihracatçı çok daha yüksek fiyatlardan ithal girdi alarak, rekabet gücünü artıramıyor. AK Parti bu sorunun farkına vardı ama bence çok geç oldu. Şu an döviz kazandırıcı sektörlere yönelik tüm bu teşviklerin temel amacı, ihracatçıya yeniden yerli girdi sağlama amaçlıdır ve doğru bir politikadır. Fakat zaman alacaktır. Üstelik yabancı direkt sermaye çekmek konusunda çok daha kötü bir döneme giriyoruz. Küresel para bolluğunun, artık yerini daha yüksek faize ve daha az kaynağa bırakacağı önümüzdeki yıllarda bu sorunu halletmek zorlaşacaktır.

Hep “yapısal reform” diyoruz ama bunu tam olarak şekillendirip ortaya koyamıyoruz. Eğer AB ile müzakereler devam etseydi, zaten yapısal reformlar da kendiliğinden yolunda gidecekti. Bu açıdan bakıldığında, aslında dünyada bol paranın olduğu geçmiş dönemlerde “yapısal reformları” yapmamak o kadar da önemli değilmiş gibi görünse de, şu an bu ihmalin ekonomiye verdiği zararları net bir şekilde görüyoruz. Bu yüzden de TL değer kaybetse bile, önceden olduğu gibi dış ticaret üzerinde yeteri derecede etkili olmayacaktır.

Yukarıda “döviz kurlarının yükselmesinden bu kadar da rahatsız olmaya gerek var mı?” sorusunu sormuştum. Aslında karar birimleri (Hanehalkı, İş dünyası ve devlet) bilse ki, dolar/TL 5 TL olacak ve o seviyede en az 3-5 yıl istikrarlı kalacak, buna göre hesabını yapar ve üretim ve tüketim kararlarını da buna göre verir. Ama sorun, doların seviyesi değil, aşırı biçimde dalgalanması ve bu dalga boyutlarının da aylık bazda %10 seviyelerine ulaşmasıdır. Aşağıdaki grafikte dolar/TL kurunun 1 ayda % kaç arttığı ya da düştüğünü alt kadrandaki Price ROC grafiğinde görüyoruz.

Yüksek dalgalanma, bir sis perdesidir ve işletmelerin ve tüketicilerin kararlarını zorlaştırır. Şu an döviz kurları aylık bazda %8-10 aşağı yukarı (genelde yukarı) hareketler yaparken, faizler %17’lere yaklaşmışken, kurdaki artışlar nedeniyle maliyetlerin (enflasyonun) çok daha yüksek seviyelere çıkabileceği endişesi varken, kimse yatırım yapmaz, üretimde ise daha temkinli olur. Bu volatilitenin acilen düşürülmesi gerekir. Döviz kuru oynaklığının yüksek olması, sadece tedirginliği artırır. Genelde “her şey daha kötü olacak” beklentisi yaratır ve “kötümser beklentiler ve tahminler” çok daha fazla taraftar bulur. Bu da ekonomide ciddi daralmaya ve işsizliğe yol açar. Para Harekatı kitabında incelediğim ve kitaba girmeyen bir çok ülkenin yaşadığı hem finansal hem de reel krizlerde, ilk sinyal döviz kurlarındaki ve faizlerdeki (büyük ve küçük tansiyondaki) artıştır. Eğer tansiyon uzun süre indirilemezse, vücuda çok ciddi hasarlar bırakabilir, pıhtı atmasına neden olabilir ve enflasyon yüzünden damarlarda biriken tıkanıklıklar nedeniyle kalp krizine bile yol açabilir. İşte bu nedenle tansiyonun düşürülmesi ön şarttır. Hiç bir doktor, tansiyonu 18-20’ye çıkmış bir hastaya cerrahi müdahale yapmaz ve ameliyata almaz. Enflasyon uzun vadede kurların temel belirleyicisi olsa da, kısa vadede faizler en etkili ilaçtır. Kurdaki artışlar sadece, ekonomik sebeplerden değil, aynı zamanda psikolojik sebeplerden de kaynaklanabilir. Ekonomi yönetiminde etkin olan ve sözlerine dikkat edilen bir kişinin söyleyeceği her cümle, kısa vadede kur oynaklığı üzerinde tahminlerinizin çok üzerinde etki yapar ve artan oynaklık, artan sis ve önünüzü görememe anlamına gelir.

Sonuç olarak neler yapmalıyız?

- Öncelikle “Dolar bugün ne olur? Düşer mi? nerden alayım? Nerden satayım” soruları yani oynaklık bitirilmelidir. Bunun nasıl olacağını zaten ekonomi yönetimi ve Merkez Bankası Başkanı Murat Çetinkaya biliyor. Fakat, açıklama yaparak ama adım atmayarak kalıcı etki yaratmak zordur. Başkan Çetinkaya “gerekli araçlar kullanılacaktır” mesajı verdi ve dolarda, 4.50’den 4.41’ere kadar düşüş gördük ama, etkisi kalıcı olmadı ve olmaz.

- Önümüzde seçim olması nedeniyle yapısal sorunları çözecek bir ekonomi programı zaten açıklanamaz. Seçim sonrasında, iktidara gelen parti ve Cumhurbaşkanı, mutlaka, liyakati yüksek teknokrat bir ekip kurmalı ve ekonomide atılacak adımları, sadece politikacılarla değil, bu teknik ekiple hazırlamalı ve onların teknik bilgilerine ciddi önem vermelidir. Kısa, orta ve uzun vadeli olarak ekonomik parametrelerdeki (enflasyon, büyüme, işsizlik, bütçe açığı, cari açık, MB politikası vs) hedefler net bir biçimde ortaya konmalı, bu konudaki kararlık çok inandırıcı olmalıdır. Eğer herkesi enflasyonun %5’e düşeceğine inandırabilirsek, ekonomiye rejim yaptırıp fazla kilolarını atmasını sağlayabilirsek, finansal sistemdeki tıkanık damarlara stent takabilirsek, çok sağlıklı büyüyen ve istikrarlı bir ekonomimiz olabilir. Elbette ki dış ekonomik koşullar da başarımızda önemli olacaktır ama, biz üzerimize düşen ödevi yapmak zorundayız. Çünkü deniz bitti, küresel bol para artık suyunu çekiyor… İnanmayan 1982’lerde enflasyonu %16’lara ve politika faizi de %20’lere ulaşan ABD ekonomisinde Dönemin FED başkanı olan Paul Volcker’ın uygulamalarına baksın. Herkes enflasyonun düşeceğine inanana kadar yüksek politika faizi uyguladılar. Enflasyon %2-3’lere düştü, Faizler %5’lere düştü ve 1988’den sonra ABD ekonomisi en uzun altın büyüme dönemini yaşadı.

- Hukuki reformlar şarttır. Bir alacak verecek davasının çözülmesi, eğer 6-7 yıl alıyorsa, orada ekonomik etkinlikten bahsedemeyiz. Ekonomiye ilişkin davalarda ihtisas mahkemelerine ihtiyaç var. En önemlisi de halkın adalete güven duygusunun yeniden tesis edilmesi gerekiyor.

- Vergi reformu artık şart oldu. Orta gelir tuzağını aşabilmek için mutlaka vergi reformu yapılmalı ve üretici kesimin üzerindeki ağır vergi yükü hafifletilmelidir. Bu konuda çok ayrıntılı bir yazı yazarak reformu anlatabilirim. Ama ana teması, kayıt dışı ekonomiyi kayda alan bir reform olması; daha zengin olandan daha fazla vergi alınması, belirli bir gelir düzeyinin altındakilerden vergi alınmaması üzerine kurgulanmıştır.

- Diğer önemli alt bölümlerde de yapılması gerekenler var ama yazıyı daha fazla uzatmak istemiyorum.

“Hocam sadede gel, dolar ne olur?” sorusunu duyuyorum…

Şu anki koşullar altında dolar şu seviyeye gider, buraya düşer, alınmalı, alınmamalı gibi yorumlar ülkeye fayda getirmez. Merkez Bankası faiz artırır mı? sorusu en önemli sorudur. Şu an artık 1-2 puanlık bir artışın dolardaki tırmanışı durdurmayacağı, geçici sert bir düşüş yaratabileceği ve bunu da yabancıların dolarda alım fırsatı olarak kullanacakları değerlendirmeleri yapılıyor ve MB’nın bu gidişatı ancak çok daha yüksek oranlarda (3-4 puan) bir faiz artışı ile durdurabileceği şu an yaygın kanaat olarak karşımıza çıkıyor. Peki MB faizi artıracaksa ne zaman artırır? Yukarıdaki grafikte görüldüğü üzere aylık bazda %8-10 civarı bir artış olduğunda Merkez Bankası hep faizi artırarak müdahale etmiş. Şu anda da aylık bazda %10’luk bir artışın olduğu dönemdeyiz. Dolayısıyla normal şartlarda olsak, MB’sının ilk yukarı hamlede veya 4.50’lerin geçilmesi durumunda acil toplantı yapacağını açıklamasını beklerdim ve bu tür bir durumda dolarda en az 20 ile 30 kuruş arasında gerileme beklerdim. Fakat sayın Cumhurbaşkanı, bu konuda 2 gün önce Bloomberght’ye verdiği mülakatta MB’nın, Devlet Başkanı’nın görüşünü dikkate alması gerektiğini ve özerklik konusunda da “nereye kadar özerklik? onlar karar alıyor ceremesini sandıkta politikacılar çekiyor” mealinde mesaj verdi. Bu durum, doğal olarak, MB’nın bir faiz artışına kalkışamayacağına veya kalkışsa bile artışın sembolik olabileceğine ilişkin beklenti yarattı. Aynı sıralarda ABD Dolarının diğer altı ülkenin parası karşısındaki değerini gösteren DXY endeksinin yükselişi ve 93’ü geçmesi, ABD’de 10 yıllık faizlerin 3.06’ya gelmesi, doğal olarak dolar/TL kurun da 4.50’lere dayanmasına neden oldu. FITCH’den gelen “gevşek para politikası uyguluyorsunuz” mesajı da doları artıran sebepler arasındaydı. Faizleri sert artırmak, aslında tansiyonu yüksek hastaya acil tansiyon düşürücü ilaç vererek tansiyonu düşürmeye benziyor. Yani tansiyonu yaratan ana sorunu çözmüyoruz, geçici rahatlama sağlıyoruz. Ana sorun Enflasyon ve tıkanık damarlar olarak karşımızda duruyor. Bu yüzden, şimdi faizi sert artırsak bile en fazla 8-10 ay rahatlarız ama enflasyonu düşürmedikçe, sürekli olarak aynı ilacı vermek zorunda kalırız.

SONUÇ: “Dolar ne olur sorusunun” cevabı MB’nın ne yapacağına bağlıdır. Bence MB doları izleyecek ve kurdaki artış öyle bir noktaya gelecek ki (nereye kadar çıkabileceğini tahmin etmek güç), mecburen faizler artırılacak ya da bu yapılmazsa, Malezya’nın 1997’de Asya krizi patlak verdikten sonra uyguladığı NEAC planına benzer kapsamlı bir programın uygulamaya konulması da düşünülebilir. Fakat seçim arefesinde bunu yapmak da çok çok riskli olur. Çünkü, sermaye hareketlerini kısıtlamanız vs gibi sert önlemler içeriyor. Başta petrol fiyatları ve diğer emtiaların sürekli değer kazandığı bu ortamda, önümüzdeki dönemde sadece döviz kuru artışı nedeniyle enflasyona katkı yapmayacağız, aynı zamanda dışarıdan enflasyon da ithal etmeye başlayacağız. İşte bu yüzden de acilen anti enflasyonist maliye ve para politikasına ihtiyacımız var. Bu politikalar çok can yaksa da, haydi bizi geçtik en azından çocuklarımızın geleceğini kurtarır. FED’in faiz artırmak konusunda hızlı hareket etmesini beklemiyorum. Çünkü tavan yapmış olan ABD borçlarını, tüm dünyaya yıkmanın en iyi yolu, küresel bazda enflasyonun artmasına izin vermektir. Bu şekilde, dünyadaki her vatandaş ABD’nin borcunu ödemiş olur. Biraz komplo oldu ama, ben FED’in yerinde olsam böyle düşünürdüm.

NOT: Borsaya ilişkin görüşlerimi diğer yazımda vereceğim.

gece gece güzel ve uzun bir yazı yazmak zor, teşekkürler hocam.

Hocam çok güzel bir analiz olmuş. Ellerinize sağlık. Sadece Türkiye’deki enflasyonla ilgili bir düzeltme yapmak gerekiyor. Türkiye’de 2004 Ocak-2018 Nisan dönemi birikimli enflasyon %226.7. (2004 Ocak ayı TÜFE endeksi 104.9. 2018 Nisan ayı TÜFE endeksi 342.8.). ABD ile aradaki enflasyon farkı %192.56 ediyor ve buradan olması gereken Dolar kuru 1.4945*(1+%192.56)=4.37 çıkıyor.

Teşekkürler… tekrar kontrol edeceğim..

katkida bulunun yaziyor tepede, ne katalim daha yahu, herseyi yazmissiniz hocam…tıp bilgisi bile var, o derece yani…ama yazinin ozeti internalizasyonun kacinilmaz oldugu yonunde…

Hocam enflasyon hesabıyla ilgili bir itirazım olacak. TL enflasyonundan (%226,7) dolar enflasyonunu (%34,2) çıkarmak doğru sonuç vermez kanaatindeyim. fiyat seviyelerini bölmek gerekir.

2003 yılında 100 dolar ve 149,45 lira olan bir mal bugün 134,2 dolar ve 488,2 tl. 488,2/134,2= 3,638

Bu hesaba göre dolar kuru 3,638 olmalı.

Satın alma Gücü Paritesine göre hesaplamanın nasıl yapıldığı kitaplarda basitçe anlatılıyor. Ama siz hesaplama yöntemini kendinize göre yaptıysanız bir itirazım yok.

Elinize sağlık çok güzel bir yazı olmuş, yazının başında geçen “Ekonomik açıdan gelişmiş ülkeler kendi oluşturdukları kapitalist çarklarının dişlilerine takılacaklar.” İfadesi ile ne demek istemiştiniz geçmişte bir değerlendirmeniz oldu ise o yazınıza atıf yapabilir misiniz?

O yazıyı henüz yazmadım. Bir başka yazının konusu olacak..

Hocam kısacası işi erbabına bırakacak anlamadığın konulara müdahale edip konuşmayacaksın.Bu işler çok teknik işler tecrübe ,yogun calisma ve bilgi birikimi gerektirir. Benim anladığım bu.

Saygilar

Hocam bir ekonomi öğrencisi bu anlattıklarınızı ne kadar sürede alır. Ellerinize sağlık.

Tabi ki herkesin öğrenme kapasitesi farklı olduğu için farklı sürelerde alır.

Sağolun hocam yine aydınlattınız bizi; umarım karar alıcılarda okuyordur.

Hocam herşey gezi olayları ile başladı dikkatinizi çekti mi 2013 haziranı dolar ve faizlerde yükselişi tetikleyen olaydı.Sizce yurtdışı güçleri özellikle Yahudi lobisi TC üzerinde oynuyor olabilir mi ? CIA de çalışanlarının internette yayınladığı videolar var ülkeleri nasıl karıştırdıkları ile ilgili acaba diyorum !!!

2001 krizine anayasa kitapçığının fırlatılması ne kadar etkili oldu ise gezi olayları da o kadar etkili olmuştur.

Hocam,

Öncelikle elinize sağlık… Yazınızın son kısmında bahsettiğiniz “ABD kendi borcunu diğer ülkelere ödetmek için bu ülkelerdeki enflasyonun artmasını istemelidir” şeklindeki önermede yatan teori/mekanizmayı anlayamadım. Bu konuda bir açıklama yaparsanız şimdiden teşekkür ederim.

Bu konuyu ayrıca bir yazda ele alayım…

Aydınlatıcı çok güzel ve net bit yazı olmuş.Teşekkür ederiz

Ben de mesajınız için çok teşekkür ederim…

Hocam bu 500 1000 sayfalık kitap özeti için çok teşekkürler

Yaşar bey,

ekonomik verileri çok detaya girmeden anlaşılır bir şekilde anlattığınız için tşk ederim.

bu tür ders niteliğinde ama çok fazla teorik olmayan yazıların çok işe yaradığını söylemek istiyorum

sağlıcakla kalınız

Elinize sağlık hocam, birde ekonomimizin dolardan arındırılarak altınla ticarete ağırlık verilmesi konusunu analiz etseniz, dolarla belirlenen altın fiyatının ekonomimize etkisi ne olur? Teşekkürler

Teşekkürler… İleride bir yazıda olabilir.

Elinize sağlık. Yurt dışında özellikle son günlerde İtalya ile ilgili yazılar okuyorum. Yunanistan’dan sonra İtalya ile ilgili kaygılar var piyasada. Birde ABD’nin parasal genişleme yaptığından bu yana; piyasada balon oluştuğuna dair yazılar okudum. Bir diğer konu’da rezerv olarak merkez bankasının rezervlerinin afrika ülkerininki kadar kötü olduğuna dair yazılar da var. Acaba durum o kadar kötü mü? Yoksa bize biraz haksızlık mı yapılıyor

Bence Dışarıda da durum çok kötü… Büyük borç kirizi eninde sonunda patlayacak ama biz ne zaman olacağını bilemiyoruz.

Hocam yazılarınız için Allah razı olsun bu memleketin Gerçek Vatanseverlerinden birisisiniz. Ama ne çare Kozmos şuan hesap sorma ve hesap alma zamanında galiba. Ve bunu Mevlananın sözündeki o kadar düşman varken iyi bildiklerinden zarar görerek yaptırıyor. Ateşe ucan sinek gibi dünya. Türkiye daha önce varacak herkesten önce ateşe. En acısı ise bilipte birşey yapamamak. Danışman C.Ertem dün bir 17-5-2018 yazısı vardı milliyette düşük faiz düşük enflasyon yaratır teorisini açıklamış sonunda. Bu dünya şartlarında olasılık nedir bu teorinin hocam.

Muammaer bey mesajınız için teşekkür ederim. C. Ertem’in yazısını gördüm ama burada eğer yaptığı mantık hatalarını yazmaya kalkarsam, en az iki üç saat harcamama gerekir. Bu yazıdaki görüşün etkili olması ve genel kabul görmesi için ciddi bir uluslararası ekonomi-finans dergisinde hakemlerden geçtikten sonra yayınlanmalıdır. Yoksa, herkes bir şey yazıp söylüyor. Fisher denklemini veren biri nasıl olur da bu sonuca varır anlamak mümkün değil. Enflasyon ile faiz doğru ilişki içindeymiş. Biz de zaten bunu söylüyoruz. Asıl sorulması gereken soru, “enflasyonun ve bu sebeple enflasyon beklentilerinin artması mı faizi artırıyor, yoksa, faizin artması mı enflasyon beklentilerini artırıyor” sorusudur. Bana MB’Nın faiz artışının enflasyona neden olduğuna dair bir tane bile yayınlanmış bilimsel çalışma gösteremezsiniz. Faiz sonuç, enflasyon sebeptir. C. Ertem’in yazısına göre, faizler arttıkça enflasyonun artması gerekiyor. Bazı çalışmalardan bahsediyor ama 2008 krizi sonrası dönemi baz alıyor ve olağanüstü şartların hakim olduğu bu dönemde ABD ekonomisini baz alıyor. Sonra da başka bir konu olduğunda Türkiye’Nin kendi ekonomik dinamikleri var diyorlar. Denemesi kolay. Faizleri “0”a düşürelim ve deneyelim. Peki bugüne kadar bunu neden denemediler. Ellerinde her türlü imkan var. Faizleri indirmek konusunda ellerini bağlayan biri yok ki; Tersine, Şimdi faizleri %20’ye çıkaralım, bu durumda enflasyon %22 mi olacak? Olacaksa hangi dinamikler sonrasında olacak? Bunu yazması lazımdı.

Allah sizden razı olsun. Bizleri gerçek bilgiler ile eğip bükmeden bilgilendirdiğiniz için çok teşekkürler.

Teşekkür ederiz.

Hocam öncelikle yazınızın kapsayıcılığı ve teknik olarak net rakamları vermesi açısından çok değerli olduğunu belirtmek isterim.

izninizle bir iki konuda yazmak isterim.

1-kur reel sektörde hane halkının ulaştığı ürünlere o kadar sert ve hızlı etki etmektedir ki görülen enflasyon aslında tebliğ edilende daha fazladır.

2-2002-2012 döneminde oluşan enflasyon stabiliteden dolayı reel sektörde iş yapan bayi , distribütör kar marjları nispi den maktu ya dönmüş ve tl üreden kar üzerinden çalışmaya başlamıştır. ancak maktu marjlar değişmediğinden dolayı eriyen tl kar marjları (2015 sonrası asgari ücerin ikiye katlaması ve son akaryakıt artışları) satıcılara kar marjından da öte gizli zam yapmak durumda bırakmaya başlamıştır.

3-reel sektör aslında bu enflasyon başlangıcını seçim sonrasındaki asgari ücretteki yüksek artıştan sonra fiyatlamaya başlamıştır. i bence enflasyondaki fitili ateşleyen kıvılcım kasım seçimlerinden sonraki ücret artışıdır. fark mal hizmetlere direkt yansımıştır.

4-kur voltalitesinden kaynaklı fiyat artışlarından dolayı tl mevduatta tutulan şirket rezervleri kısmı stok artışları olarak emtia ürün depolamaya aktarılmaya başlanmaktadır. şu an risk olarak görülmese de enflasyonun iki adım sonrası stokçuluk olarak dönebilir. bu da acı sonuçlar yaratacaktır.

5-seçim sonrası çok geç olabilir. mb bağımsızlığını açık şekilde tekrar seslendirilmeli ve artık ekonomi teorisine karşı savaş bir son bulmalı. Financial times ın 2 gün önceki haber başlangıcında sarkastik yorum “another day,another record low for the TL” şeklindeydi. Hocam yabancı yatırımcının takip ettiği ana haber kaynaklarındaki itibarımıza bakınız

6-sanırım tekrar örtük enflasyon hedeflemesi üzerinden enflasyonla mücadeleye döneceğiz. tek şansımız emekli edilmiş çok değerli merkez bankacılarımızın bu konularda eşşiz tecrübelerinin olması.

saygılarımla,

çok katkı verici olmuş.. teşekkürler..

Mesajınız için teşekkür ederim…

Hocam elinize ve akliniza saglik. Cok zor konulari hap haline getirmissiniz. Keyifle okuduk. Su ramazan gununde bize karsiliksiz sundugunuz emeginiz icin tesekkur ederim. İnsanlara iyilik etmek icin illa maddi bir imkan saglamak sart degil zekamizin aklimizin karsiligini insanlara sunmakda cok onemli. Eger bir yazinizda dunyada ve veya ulkemizde (Allah vermesin,) bir kriz oldugunda sonuclari neler olabilir, degisik ihtimallere gore senaryolastirarak anlatabilirseniz sevinirim. Bu konuda yazi dizisine baslamistiniz ve yanilmiyorsam devamini getireceginizi soylemistiniz. Devamini bekliyoruz. Saygilarimla.

Yusuf Bey, mesajınız için teşekkürler… bahsettiğiniz konuda bir yazı yazacağım ama henüz yeterli vaktim yok. Olduğunda sizlerle paylaşacağım.

Halkın anlayabileceği dilden yazmanız çok güzel. Anlışılabilir bir dolar değerlendirmesi olmuş. Çok teşekür ederim. Elinize sağlık.

Yazi cok aydinlatici olmus. Ekonomiyle ilgili bakis acima katkisi inanilmaz oldu. Ictenlikle tesekkur ediyorum. Benzer aydinlanmayi Mehmet Okuyan’i youtube’ten izlerken de yasamistim.

Ben de Mehmet Okuyan’ı izlerim… Mesajınız için çok teşekkür ederim….

Elinize sağlık hocam,çok bilgilendirici bir yazı olmuş.Özet olarak işin aslı üretime geliyor.Osman Altuğ hocadan duyduğum şu sözleri aktarayım;

Dünyada 3 güzel ses vardır

Kadın sesi,su sesi ve paranın sesi

Yalnız bu üç sesin olması için bir ses daha lazım,o da makine sesi.Yani üretim.

Teşekkürler.

Yaşar erdinç çok ama çok önemli bir bilim adamı .

Bilimde bir kural vardır.Bilen basite indirger.yapamiyorsa konuya hakim değildir.yada kasıtlı olarak bilgiyi sakliyordur. Iyi niyet eksiktir.

Bu değerli bilim yalniz vermekle kalmıyor. Her türlü soruyu küçümsemeden cevaplıyor ikna edici fikirlerini daha da basitlestirmeye çalışıyor.

Bu duruşuyla herkesi kendine hayran bırakıyor. Benim gözümde bilgiyi saklamadan paylaşan çok ama çok değerli uluslararası bir bilim adamıdır.

Başarılarının devamını dilerim.

Orhan Bey, beni mahçup ettiniz… çok içten teşekkür ediyorum. Sağolun… Bizleri de öğretmeye, yazmaya iten ana sebep, sizler gibi aldığı bilgilerin değerini bilenlerin olduğunu görmektir.

hocam faiz arttırımı yaparsa MB konut kredisi kampanyası sona erer mi

lütfen cvp verirmisiniz

Çok aydınlatıcı bir yazı olmuş, anlatım diliniz çok sade ve anlaşılır, tekrar teşekkürler Yaşar bey.

Mesajınız için çok teşekkür ederim…

Teşekkür ederim hocam rabbim emeklerinizi zayi ettirmesin, toprağa atılan bir taneden yedi başak her başakta yetmiş dane verdiği gibi bereketlendirsin.

Hocam abd tufe %34.2 degil %36.23 olmali gibi gorunuyor. Sonuca aman aman etkisi olmasada…

Yaziniz icin tesekkurler..