En son yazdığım, “Doların Fiyatı, Enflasyon ve Geçmişin Dersleriyle Geleceğe İlişkin Bir Değerlendirme” başlıklı yazıda Dolar/TL kurunun normal şartlar altında “Satın Alma Gücü Paritesi Teorisi”ne (SAGP) göre hangi fiyat aralığında olması gerektiğini anlatmış ve kabaca bir tahmin yapmıştım. Bu tahmine göre, 4.37 normal fiyat olarak görünüyordu. Okumamış olanlar, yazı başlığının üzerini tıklayarak ayrıntıları okuyabilirler. Bu yazıyı okuyanlardan gelen e-postalarda bir soru öne çıktı;

“Hocam siz 4.37 olmalı dediniz, ama kur hala artıyor” ( yazının bitmesine yakın dolar 4.80’i gördü – yazının en alt paragraflarında bu konuya değiniyorum.)

2007 yılında Dolar/TL kuru 1.20’lerin altına düştüğü sırada olması gereken seviye; Yukarıdaki yazımda bahsettiğim hesaplama formülü ile yaklaşık 2.22 TL seviyeleriydi. Yani TL aşırı değerlenmişti. Eğer o gün çıkıp bu hesabı yapsam ve “Dolar/TL kurunun 1.20 değil, 2.22 seviyelerinde olması gerekir” desem, herhalde kimse inandırıcı bulmazdı. İşte o dönemlerde aşırı değerlenmiş TL’nin çok önemli zararları vardı ve içerideki üretim birimlerinin yavaş yavaş kapanmasına ve bunun yerine ithalat kanallarının açılmasına neden olmuştu. Nasıl ki, o dönemde kurlar olması gerekenin çok altında uzun süre kalmışsa, şu anda da döviz kurları olması gereken seviyenin pekala üzerinde olabilir ve uzun süre de bu şekilde devam edebilir. Çünkü yabancılar, var olan şartları sonuna kadar kullanırlar. Bir örnek vermek gerekirse, insanın solunum yollarında virüsler sürekli vardır ama aktif değillerdir. Başınızı yıkayıp rüzgarda kaldığınız anda şartları tetiklersiniz ve bu virüsler aktif hale geçer. Şu anda da virüsler aktif duruma geçti. İşte burada okuyucunun şunları çok iyi anlaması gerekiyor;

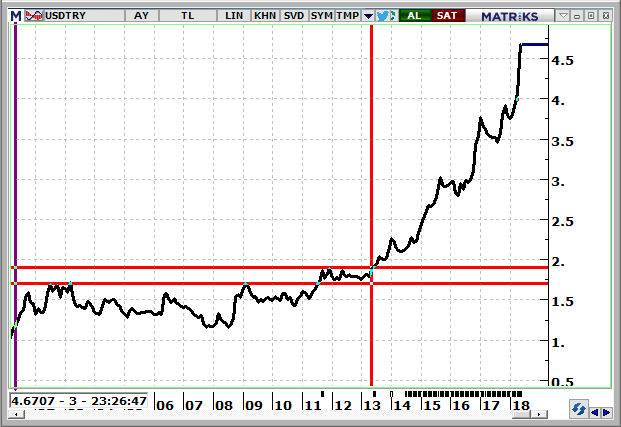

1. Döviz kurlarını UZUN VADEDE belirleyen ana etken, iki ülke arasındaki enflasyon farkıdır. Eğer enflasyonunuz diğer ülkenin enflasyonundan hep yüksek gidiyorsa, kurlar buna hemen tepki vermeyebilir. Kısa vadeli sosyal, politik ve ekonomik gelişmeler, artması gereken kurları bilakis aşağı çekebilir. Yukarıdaki yazımda, özellikle AB ile ilgili gelişmelerin ve Türkiye’nin 2007’lerde parlayan yıldız olması nedeniyle, aşırı döviz girişi olduğu dönemde aynen bu dediğim oldu. Ama, yıllar itibariyle sizin enflasyonunuz sürekli olarak gelişmiş ülkelerin çok üzerinde kaldığı için birikim yaptı. Bu birikim kurların hemen artmasına neden olmadı. Çünkü, dış dünyada, Global kriz sonrasında bol para basıldı, bu para bizim gibi gelişmekte olan ülkelerde getiri aramaya çıktı ve bol para girişi olurken kurlar üzerinde de baskı yarattı. Böylece 2012 yılına kadar kurlar 1.80 seviyesinin altında dalgalandı. 2012 yılının başlarında dolar 1.92’ye doğru bir atak yaptı ama faizleri 4-5 puan artırarak yeniden döviz kurunu en azından bir yıllığına istikrarlı bir kanala sokabildik. 2013 yılında ise ABD Merkez Bankası Başkanı Ben Bernanke’nin “Para basmayı durduracağız” mesajıyla da dolar/TL kuru artan bir trende girdi. İşte bu aşamadan sonra, Dolar/TL kuru sürekli artan bir trend izledi. Aşağıdaki grafikte bu durum açıkça görülüyor. Dikey kırmızı çizgi Bernanke’nin “Parasal genişlemeye son vereceğiz” açıklamasının olduğu yerdir.

Sonuç olarak birinci madde olarak verdiğim mesajın ana fikri şudur; “uzun vadede döviz kurunu belirleyen ana etken iki ülke arasındaki enflasyon farkıdır ve dalgalı kur rejimlerinde eninde sonunda kurlar, enflasyon farkı kadar prim yapar.

2. Bilmeniz gereken ikinci önemli nokta, faizlerin kurlar üzerindeki etkisidir. Enflasyonun tersine, FAİZ KARARLARI kurlar üzerinde çok çabuk ve vakit geçirmeden etki yapar. Ama, yapılan faiz artışı enflasyon farkını sıfırlayacak düzeyde değilse, yani siz faizi artırsanız bile eğer yeni faiz seviyeniz enflasyon sonrasında ciddi bir reel getiri sunmuyorsa, faiz artışı kararının etkisi saman alevi gibi geçici olur. Zaten MB’nın son faiz artışı sonrasında biz bunu gördük. Piyasa, bu faiz artışının şu an ortaya çıkmış yeni riskleri karşılamadığını düşündü. Buna ek olarak, Gelişmekte olan ülkelerden para çıkışı başladı. 2017’nin Ocak ayında başlayan para girişi son 3 aydır yerini çıkışa bıraktı ve sadece bizim ülkemizden değil, diğer gelişmekte olan ülkelerden de para çıkışı oluyor. Ama kırılganlığımız yüksek olduğu için, bizden olan para çıkışı oransal olarak daha fazla. Bunu tahvil faizlerinden ve CDS’lerden de görüyoruz. Aşağıdaki grafikte (kaynak: Bloomberght.com) görüldüğü üzere Türkiye ile ABD arasındaki CDS farkı 282 baz puana çıktı. 2018 başında bu rakam 162 civarındaydı.

CDS (Credit Default Swap) nedir? bir alacaklının, 3. bir kişiye belli bir ücret ödeyerek alacağını garantilemesidir. Yani alacaklının, borçlunun iflas riskinden kurtulmasıdır. Alacaklı, borçlunun iflas riskinden belirli bir ücret karşılığı kurtulur. Bu ücrete CDSprimi denir.

3. Üçüncü önemli nokta ise; sadece enflasyon ve faiz farkları değil, aynı zamanda diğer iç ve dış siyasi, ekonomik ve sosyal gelişmeler de (Risk Primi) döviz kurlarını belirler. Piyasaya baktığımızda 2 yıllık en aktif tahvilin faizi %17’leri aşmışken, 10 yıllık uzun vadeli faizler de %16 civarına geldi. Uzun vadeli faizi belirleyen denklem aşağıdaki şekildedir;

Uzun Vadeli Nominal Faiz = Reel Denge Faizi + Beklenen Enflasyon + Vade Primi + Risk Primi

Türkiye’de son dönemde “Beklenen enflasyon” ve “Risk Primi”nin arttığını görüyoruz.

Beklenen enflasyon artıyor, çünkü kurlar artıyor ve girdilerimizin %50-60’ı ithal malları olduğu için (en önemli kalem enerji fiyatlarıdır ki bu da artıyor ve büyümek için enerji kullanmak zorundasınız) ileride enflasyonun daha fazla yükselmesi bekleniyor. Ayrıca ABD’de enflasyonun da yükselen bir trend içine girmesi, ileride enflasyon ithal etmeye başlayacağımız tezini de güçlendiriyor. Bu trendi aşağı çevirecek .çok sağlam adımlar gerekse de, seçim ortamına girdiğimiz için kısa vadede esaslı adım atılması beklenmiyor. Dolayısıyla, enflasyonun bundan sonraki trendinin de yukarı yönlü olacağı tahmin ediliyor.

Risk Primi Artıyor; Risk primini artıran sebepler sadece bir tane değil. Birincisi, ABD’de uzun vadeli faizler yeni rekorlar kırarken, yaklaşık GSYH’nın %50’den fazla dış borcu olan Türkiye, kırılgan ülkeler arasında yer alıyor. Burada borcun devletin veya özel sektörün borcu olmasının çok fazla bir önemi yok. Bir örnekle açıklayayım; Asya krizini dikkatli incelediğinizde görüyorsunuz ki; kriz öncesinde devletlerin dış borçları çok düşük seviyelerde olmasına rağmen, özel sektörün yüksek dış borcu vardı. Asya’lı devletler yabancılara üstü kapalı garantiler vermişler ve büyümenin sürdürülebilmesi için özel sektörün dış borçlanmasına belirgin bir şekilde göz yummuşlardı. Ama ne zaman ki, bu ülkelerde verimlilik (işgücü ve sermaye verimliliği) dip yaptı, %1 ve hatta negatif seviyelere düştü, işte o zaman gelişmiş ülkeler fonlarını çekmeye başladılar. Burada şöyle bir soru sorulabilir. Madem bu Asya ülkelerinin özel sektörü çok borçluydu, gelişmiş ülkeler neden borç vermeye devam ettiler? Bu konuda Paul Krugman (Nobel ödüllü) şöyle diyor;

“Nasıl olsa gelişmiş ülkelerdeki fonlar, bir sorun (kriz) olsa bile, bunu Asya’lı devletlerden tahsil edebileceklerini çok iyi biliyorlardı. Çünkü IMF zaten gelişmiş ülkelerin, gelişmekte olan ülkelerdeki paralarının BEKÇİSİYDİ ve hazır bekliyordu. Bir kriz anında bu ülkeler IMF’ye başvuracak ve IMF’den sağladıkları fonlarla, dış borçları ödeyecekti. Yani yabancılar bir yazı tura oyunu oynuyorlardı; yazı gelirse (kriz olmazsa) yüksek faizlerle alacaklarını tahsil edecekler ve kazanacaklar, tura gelirse (kriz olursa) bu ülkelerin vergi mükellefleri (IMF sayesinde) borcu ödeyecek ve yine kazanacaklardı“.

Risk primini artıran diğer bir sebep, seçim dönemine girmiş olmamız ve seçimden sonra nasıl bir para ve maliye politikasının izleneceğinin belli olmamasıdır. Sayın Cumhurbaşkanı’nın Bloomberg’te yaptığı konuşmaya atıf yapan FITCH son yayınladığı raporda, seçim sonrasında Sayın Erdoğan kazansa bile izlenecek ekonomik politikaların belirsiz hale geldiğini yazdı. Sonuçta, biz yine “FITCH, Fitchliğini yaptı” desek bile, onlar bu raporları bizler için değil, Türkiye’ye borç verenler için yazıyorlar. Yani bizi daha önce yatırım yapılabilir seviyeye çıkararak “Türkiye’ye yatırım yapın” mesajı vermişlerdi ve şimdi de “işler beklediğimiz gibi gitmedi, sorunlar var” diye uyarıyorlar. Ama şu bir gerçek ki, birçok yabancı kurumdan çok olumsuz raporların geliyor olması, sadece TL’nin çok aşırı değer kaybediyor olması, sadece ve sadece ekonomik sebeplerle gerekçelendirilemeyecek kadar yüksek bir değer kaybıdır.

Risk primini artıran bir başka sebep de, 2000 krizinden sonra, ülkenin en önemli çapası haline gelen bütçe disiplininin bozulmakta olduğu ve seçim sonrasında da devam edeceği beklentisidir. Bu konuda, bütçe verileri geçmiş yıllarla karşılaştırıldığında çok ciddi bir bozulma yok ama genel olarak karamsar bir tablo içine girmişseniz, artık ekonomiye ait her veriniz çok daha fazla dikkatli inceleniyor. Maalesef genel kanı, Haziran seçimleri sonrasında kim gelirse gelsin, Mart 2019’daki yerel seçimlere kadar yapısal ve sert önlemler alınamayacağı ve bütçe disiplininin sağlanamayacağı konusunda yoğunlaşıyor. İran’a karşı ABD yaptırımları ek bir risk primi olarak karşımıza çıkıyor. Bu durum İran’ı ve dolaylı olarak bizim ekonomimizi de olumsuz etkileyebilir.

Bu şartlar altında dolar daha nereye kadar gider?

Yazının bu aşamasında, herhalde en fazla merak ettiğiniz soru bu oluyor. Önceki yazımda da belirttiğim üzere, doların nereye kadar gideceğine, Merkez Bankası karar verecek. Faiz silahı bu tür zamanlarda en önemli ve kısa vadede piyasaları normalize eden silah olarak karşımıza çıkıyor. Geçmişte bunu defalarca gördük. Faizi artırıanın maliyeti var mı? Evet var… Peki artırmamanın maliyeti var mı? Evet tabi ki var… Peki hangi maliyet daha büyük? İşte bu noktada ekonomi yönetimi ve özellikle de sayın Cumhurbaşkanı, faizi artırmanın maliyetinin daha yüksek olduğuna inanıyor. “Faizler artırılmalı” diyenler ise, faizi artırmamanın maliyetinin çok daha yüksek olduğunu düşünüyorlar. İşte bu aşamada, dünyadaki finansal krizleri inceleyen ve araştıran bir kardeşiniz olarak, piyasalarda artan belirsizlik ve volatilitenin reel sektöre ciddi biçimde yansıdığını gördüm. Şu an bile, reel sektörde görüştüğüm bazı firma sahipleri, alacaklarını tahsilde güçlük çekebileceklerini düşünerek, ödemelerini yapmayı aksatıyorlar. Tüketici ise parasını kafese almış durumda. Eğer bu volatilite ve belirsizlik bir süre daha devam ederse, işsizlikte de artışlar başlayabilir ki, zaten çok borçlu olan ve kredi kartlarını ödemekte zorlanan düşük gelir grubu işten çıkarılmaya başlarsa, bankacılık sisteminde de ciddi olumsuzluk yaratır. İç talep, dolardaki son artışlardan nasibini alıyor. Kısaca söylemem gerekirse, piyasalardaki oynaklık ve dalgalanmayı bir depreme benzetirsek, depremin ne kadar sürdüğü önemlidir. 7 şiddetinde bir deprem 15 saniye sürerse fazla hasar vermeyebilir ama, 45 saniye sürerse çok ciddi hasara yol açabilir.

Sonuçta ABD dolarının altı ülke parasına karşı değeri sürekli artarken, eğer DXY endeksi 95 seviyesine ulaşırsa ve MB bir önlem almazsa, dolar 5 lirayı bile geçebilir. Ama faiz silahı kullanılırsa (faizin kaç baz puan artırıldığına bağlı olarak) dolarda çok sert düşüşler görürüz. Genellikle, sıradan vatandaş almak ister, almak ister ve hep yükselir. En sonunda almadığı için pişman olur. Almaya karar verdiğinde çok sert artışlar (10 kuruş veya daha fazla) oluyordur ve kuyruktan mail alır. Dolardaki artışın, vatandaşın sinir uçlarına dokunduğu yerler genellikle MB’nın da sinir uçlarına dokunduğu yerler olduğu için, bu tür rallilerde alım yapıp, ardından MB faiz kararıyla ciddi zarara uğrayanlar çoktur. 2012’de 1.90’ların üzerinden ve 2014 Ocak ayında en yüksek 2.39 görülürken 2.35’lerden alım yapıp, MB kararı sonrası 2.15’lere düşen dolar sonrasında ciddi zararlar etmişlerdi. Dolayısıyla sadece yükseliyor diye dolara saldırmak çok zarar da getirebilir.

Bu yazıyı 23 Mayıs 01:15 itibariyle yazıyorum ve uluslararası piyasalarda dolar 4.80’i gördü ve şu an 4.78 seviyesinde bulunuyor. Dünkü kapanış 4.65’ti ve yaklaşık 15 kuruşluk artış olmuş durumda. Zannedersem bu hafta ve hatta bugün MB için en zor günlerden biri olacaktır. Çünkü, piyasalarda ne dibin dibi vardır, ne de tepenin tepesi vardır. Nasıl ki dolar 2.22 olması gereken yerde 1.20’lerin altına düşebilmiş ve “1 dolar=1 TL” olacak denmişse, şimdi de “5.50’ye veya daha yüksek seviyelere gidecek” diyenler de olacaktır. Doların bir haftada %9.65 ve bir günde %2.63 (15 kuruş) arttığı bir ortamda eğer dolar almaya karar verecek olursanız ve aldıktan sonra yükseliş devam ederse, “nasıl olsa artık aşağı dönmez” duygusuna kapılacaksınız. Ama MB’nın “toplantı yapacağız” türünden bir açıklamasıyla aldığınız fiyatın 20-30 kuruş altını görebilirsiniz. Bu yüzden alım yapacak olsanız dahi, ne kadar kârı yeterli gördüğünüze karar verin ve orada satın. Ayrıca ani açıklamalar ve gelişmelere karşı ne kadar zarara katlanabileceğinize karar verip, o zarar gerçekleştiği anda stop yapın.

Paranız sağlığınızı bozmasın…

hocam, inanın çok gergin bir ortamdayız. dışarı çıktığımda tüm insanlar patlamaya hazır bomba gibi. bende inanıyorum artık ; seçim olmayacak. saygılar iyi geceler…

Yine süper bir yazı. Allah razı olsun. Emeğine sağlık

Elinize sağlık.

Saygılar.

Dolar 1.200 t.l ye düşünce bayram edenler. Ya çok cahiller ya da gerçekten dış mihrakların adamı..

Bir çok arkadaşıma şimdi dolar alma zamanı demiştim.. Bir Ülkenin parası gerçek değerinde olmalı..

Ağır yaralı hastaya, ağrı kesici verip yarasına kabuk bağlatan merhem vermek ne ise, Doları olması gereken yerden daha aşağı düşürmek ile aynı..

Yine hastaya aşırı derecede Antibiyotik ve kortizonlu ilaç vermek ne kadar tehlikeli ise, Doların aşırı değerlenmesi de aynısı.

Doları aşırı yükseltip içeri girecek döviz.. Dövizi Türkiye halkına kakalıyacak.. Arkasından düşürecekleri doları alttan toplayıp tekrar çıkacaklar.. TÜRKİYE, DİPLOMALI CAHİL veya DİPLOMASIZ YÖNETİCİLER YÜZÜNDEN HEP BU KAZIĞI YİYOR.. Yiğit BULUT gibileri bolca takip eden… ” Faizciler Allaha ve Resülüne savaş açmıştır ” Bunlar ister Muslüman kılıklı olsun, ister Laik kılıklı… en tehlikeli olanlar Müslüman kılıklı olanlar..

Hocam elinize saglik, bu puslu ortamda gozlerimiz sizden gelecek bilgileri aradi. Komplo teorilerine itibar etmem ama dovizin durdurulmasi icin hicbirsey yapilmamasi nahos fikirlerin alici bulmasina yol aciyor. Bunlarfan biri, Dovizi durdurmayanlarin ellerinde bozdurmak istedikleri yuklü dovizin oldugu, istedikleri noktaya gelince bozduracaklari arkasindan merkez bankasinin faiz artirarak dovizi dusurecegi. Olabilirmi inanmasi zor. Bir baska senaryo dovizin yukselmesine bilerek musade edildigi dis gucler bize oyun oynuyor diyerek buradan bir magduriyet devsirilecegi, cunkü yapılan anketler halkın dovizin yükselişini yıllardır dısardan aldıgımız ve betona gömdüğümüz dolarlar olduguna degilde, dosrısının bize komplosu olarak gördüğünü söylüyor. Olabilirmi? Yinede tehlikeli bir kumar getirisi kadar goturusede olabilir. Yetkililerce yalanlansada son ve en yaygin olani ise ulkedeki yerlesiklerin doviz mevduatinin tl ye cevrilecegi, bu senaryoda hemen hemen butun ekonomistlerce ulkeye giydirilecek deli gomlegi olacagi etkisinin cok sinirli olacagi, istenen amacin kisa sure saglansada sonrasinda buyuk sikintilara yol acacagi dolayısıyla uygulanmasının mğmkün olmadığı konusunda nefedeyse hemfikir. Ama hocam bu memlekette bir mevzuda yetkililer kesinlikle boyle birsey yok diyorlarsa o konuda kesinlikle birsey var gibi anlasilmaya baslandi.(En son secim kararı belki yuz kere en sonuncusuda secim kararindan bir gun once kesinlikle yok denmesine ragmen alindi) Halkımızda devlet yetkilileri panik yapmayin derlerse mutlaka panik yapmamiz gerektiren bir husus oldugu algısı var ve bu algının cok yanlış olmadıgı defalarca kanıtlandı. Sadece bu hukımet icin soylemiyorum. Bizim yakın tarihimiz maalesef böyle. Simdi merkez bankasının neyi beklediği konısında aklı basında hiç kimse bir izah yapamazsa insanlar bunlardan daha fazlasınıda dusunur ve konusurlar. Yarın merkez banksı cıkıp faiz artırsa ve dövizi dusırse bunu cumadan bu yana veya hiç olmadı pazartesi niye yapmadıgını nasıl izah edecek, vucudun yüksek ateste gecirdiği fazladan bir gün bile ölümlere yol acabilir. Hocam bizim kacırdıgımız bir seymi var, ben bütün ekonomi mecralarını takip ediyorum bir cevap bulamadım. Yinede iyimseriliğimi muhafaza etmeye calısıyorum. Bilmediğimiz birsey vardır diye kendimi inandırmaya calısıyorum. Mesele dövizin yükselmesi degil, yapılacak bir sey var ve bu yukarıdaki sebeplerle veya baska nedenle yerine getirilmiyorsa veya geciktiriliyorsa kötü. İnsanların güvenlerinin kaybedilmesi dövizin yükselmesinden daha yıkıcı olur.

Elinize sağlık hocam biz ekonomi öğrencileri için durumu özetleyen çok güzel bir yazı ancak merak ettiğim bir konu var, seçimi iktidar kaybederse reel sektör bu sonuca iyimser olarak mı bakacak yoksa negatif olarak mı tepki verecek?

Teşekkür ediyorum yaşar hocama, kulaklarımız merkez bankasından gelecek haberlere kitlendi.

Öncelikle OHAL derhal kalkmalı, piyasalarda güven barometresi bir an ön önce yükseltmeli, tüketici harcamalı. Ama yapısal reformlar şart. En başta üretmeliyiz, üretmeliyiz, üretmeliyiz. En azından ilk hedefimiz kendimize yetecek kadar üretim olmalı. Sanırım başka çaresi yok.

3 Tl civarlarında aldığım bir miktar dolarım var.kardayım evet ama ülkem adına üzülüyorum. Tl bu halde olmamalıydı, çok utanılası bir durum.

Hocam, çok değerli çalışmanız için teşekkür ederim.

Diyelim ki güçlü hükümet seçildi ve olması gereken tüm reformlar için adımlar atıldı (özelikle adalet, eğitim; üretim odaklı stratejiler oluşturuldu vb.). Artı AB ve ABD ülkeleriyle de karşılıklı çıkar ve “ılımlı diplomasi” politikası izlendi.

Bu durumda yabancı direk yatırımlar artar, hanehalkı için yeni iş alanları yaratılırsa faizler ve kurlarda belirgin düşüşler olur.

Belirtiğiniz kur seviyesi iki ülkenin enflasyon farkı kadar olur tezine göre de en çok mücadele etmemiz gereken alanda samimiyetle enflasyonla mücadele etmektir. Kurlar tekrar olması gereken seviyelerin çok altına düşme olasılığı yok mu? Bu geçmişte yaşadıklarımızı tekrar yaşamamak için bunun panzehiri nedir? Hangi alanda doğru bir strateji izlemek gerekir? Cevap verirseniz sevinirim. Teşekkürler.

Bu sorunuzun cevabı kısa bir cümle ile geçiştirilmeyecek kadar önemli. Ama panzehir tabi ki var. Önemli olan nokta panzehiri vermek değil, bunu verme kararlılığını gösterebilmek ve kısa vadeli politik hedefler yerine, çocuklarımız için uzun vadeli hedeflere odaklanmaktır. Deli gibi paranın aktığı dönem artık bitti. Bundan sonraki dönemde söylediğiniz sorunla en az 3-5 yıl karşılaşmayız ama karşılaşınca nasıl bir strateji izleneceğine dair B planı şimdiden hazırlanmalı. Kabaca ilk önlem (şu an değil, çok para gelirse) Tobin Vergisini düşünmek olur. Ama Türkiye’nin şartlarını göz önünde bulunduran bir model geliştirilmeli.

Yaşar hocam en az,zararlı olan bu saatten sonra hangisi faiz mi doların düşmesi bir de sirketler dolar alip uretmeselerde kar yapıp isgorenlerin ücretlerini kur farkından bedavaya getirdikleri ekonomistler diyor. Siz bir ekonomist OLARAK ne dersiniz?

Kesilip saklanması gereken bir makale olmuş ama çok acıklı hocam, emeğinize sağlık

Sayın Erdinç’in görüşlerinin tamamına katıldığımı belirtmek isterim. Hükümetin ekonomik politikalarına yön veren yetkilileri ve Merkez Bankası yönetiminin son bir hafta içinde tamamen abartılı endişelerin oluşturduğu ve çok tehlikeli boyutlara ulaşmış bulunan dolar krizini önlemek için daha ne kadar bekleyeceklerini merak ediyorum. Özellikle Merkez Bankasının Türk parasının değerini (bu değer gereğinden çok daha hızla erirken) koruma konusundaki esas görevini başarı ile yürüttüğünü kanıtlaması gereken gün, bugündür.

Hocam sizin yazı demode oldu bir günde.. Dolar 4.90’lara dayandı bile..

Bu gidişle siz her gün dolar yazısı yazmak zorunda kalacaksınız.