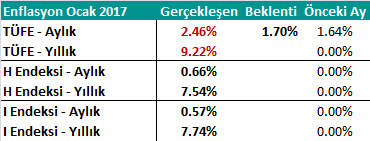

Ocak ayı Tüketici Fiyatları Endeksi (TÜFE) aylık % 1.70 seviyesindeki piyasa beklentilerinin ve % 1.78 seviyesindeki bizim beklentimizin çok daha üzerinde gerçekleşerek aylık bazda % 2.46 artış gösterdi. 2016 yılını yıllık bazda % 8.53 olarak tamamlayan TÜFE, bu veriyle birlikte yıllık bazda % 9.22 seviyesinde gerçekleşti. Ayrıca, geçen yıl boyunca ağırlıklı olarak olumlu seyrin gözlendiği çekirdek enflasyon göstergelerindeki Aralık ayında gözlenmeye başlayan gecikmeli kur etkisi kaynaklı bozulma bu ayda da devam etti. Açıklanan veriyi gerek genel ekonomik görünüm gerek piyasa fiyatlamalarına etkisi açısından negatif değerlendiriyoruz.

Gıda fiyatlarındaki Rusya kaynaklı etkinin sona ermesi ve gecikmeli kur etkisi belirleyici oldu

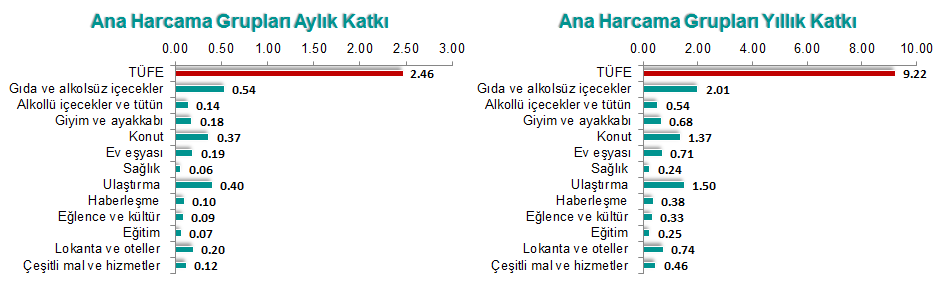

Manşet enflasyonda aylık bazda gözlenen sert yükselişte en önemli katkının Gıda ve Alkolsüz içecekler (0.54 puan), Ulaştırma (0.40 puan) ile Konut (0.37 puan) gruplarından geldiği görülmekte. Aylık bazda düşüşün gözlendiği tek harcama grubu ise Giyim ve Ayakkabı (-% 6.99) olarak gerçekleşti. Yıllık bazda bakıldığında da harcama grupları bazında benzer şekilde en yüksek katkıların sırasıyla Gıda ve Alkolsüz içecekler (2.02 puan), Ulaştırma (1.50 puan) ile Konuttan (1.37 puan) geldiği görülmekte.

İlk yarıda çift haneli enflasyon kesin gibi

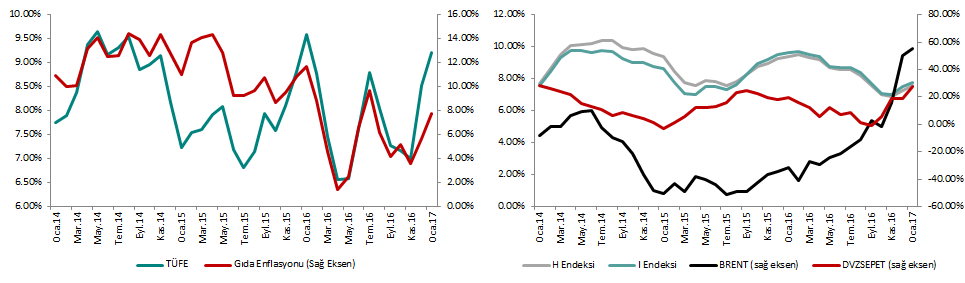

Kasım 2016 sonrasında TL’de gözlenen sert değer kayıpları ve vergi ayarlamaları nedeniyle bir süredir 2017 yılının ilk yarısında enflasyonun yeniden çift haneleri test edebileceği sıklıkla dile getirilmekteydi. Dolar/TL ve Euro/TL’nin eş ağırlığından oluşan Döviz Sepeti’nde gözlenen her % 10’luk artışın TÜFE tarafında kabaca 1.5 puanlık artışa yol açtığı ve bu etkinin birkaç aylık gecikmeyle TÜFE verilerine yansıdığı biliniyor. 2016 yılı son çeyreği ile TL’de hızlanan değer kayıplarıyla birlikte Döviz Sepeti % 20 üzerinde bir artış gösterdiği dikkate alındığında; enflasyon üzerinde kur kaynaklı olarak yaklaşık 3 puan civarında yukarı yönlü bir potansiyel olduğu söylenebilir. İktisadi faaliyetteki ılımlı seyirle toplam talepteki yavaşlama bu potansiyeli bir miktar sınırlasa da net etkinin hâlen yukarı yönlü risk tarafında olduğunu söyleyebiliriz.

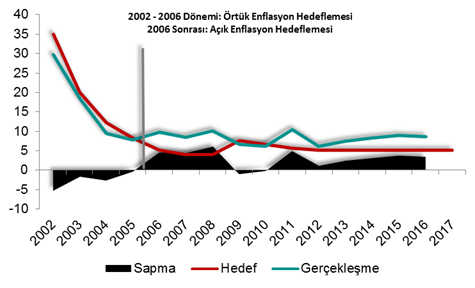

2016 yılı Temmuz ayı sonrasında kademeli bir yavaşlama eğilimi sergileyen tüketici enflasyonu Kasım ayında yüzde 7 ile Ekim Enflasyon Raporu tahminlerinin alt bandına yakın gerçekleşse de aralık önemli bir oranda artarak yılı yüzde 8.53 ile tahmin üst bandının üzerinde tamamlamıştı. Bugün açıklanan veriyle birlikte yıllık TÜFE % 9.22 seviyesine yükseldi. Dolayısıyla, kur kaynaklı etkilerin özellikle son 2 ay itibariyle TÜFE verilerine etki etmeye başladığı ancak tüm etkinin henüz yansımadığı söylenebilir; çünkü kur kaynaklı etkinin yanı sıra;

- Ham petrol fiyatlarının yükselmesiyle enerji enflasyonunda gözlenen artış,

- Başta tütün ürünlerine yönelik olmak üzere son dönemde yapılan vergi ayarlamaları kaynaklı gözlenen yukarı yönlü etki,

- Kasım ayında otomobillerde Özel Tüketim Vergisi (ÖTV) düzenlemesi yapılırken; Aralık ayında ise alkollü içecek ve tütün ürünlerinin ÖTV oranı 2016 yılı Ocak ayındaki vergi artışının ardından ikinci kez yükseltildi.

- Böylelikle, 2016 yılında vergi ayarlamaları ve yönetilen/yönlendirilen fiyatların enflasyona katkısı tarihsel ortalamaların oldukça üzerinde gerçekleşti.

- Önceki yıl Rusya’yla yaşanan sorunlar kaynaklı gıda fiyatlarında gözlenen sert düşüş enflasyonda önemli aşağı yönlü bir etkiye yol açmıştı. 2016 yılının 2. Yarısı itibariyle normalleşmeyen ilişkilerle birlikte bu kanal üzerinden enflasyonu düşürücü etkinin ters yönlü baz etkisi,

gibi unsurlar da enflasyonu artırıcı etki de bulunmakta. Dolayısıyla, en azından önümüzdeki birkaç ayda da gecikmeli kur etkilerinin enflasyona yukarı yönlü katkı vermeye devam etmesi beklenebilir. Bunun yanı sıra, özellikle yılın ilk yarısında Rusya’yla normalleşen ilişkilerle gıda fiyatları ve toparlanmakta olan petrol fiyatlarıyla enerji fiyatları kaynaklı ters yönlü baz etkisinin devam etmesi beklenebilir. Bunlara bir de olumsuz hava koşulları kaynaklı mevsimsel etkilerin gıda fiyatları üzerindeki olası yansımaları eklenirse; Ocak 2017 itibariyle yıllık bazda % 9’u aşan TÜFE’nin oldukça yakın bir dönemde çift hanelere ulaşması ve bir süre bu seviyelerde kalması hiç de sürpriz olmayacak diyebiliriz.

TCMB’nin işi gittikçe daha zor hâle geliyor

Ağırlıklı olarak TL’de gözlenen sert değer kayıplarının ardından TCMB bir dizi önlem almış ve 2017 yılının ilk Para Politikası (PPK) toplantısında da koridor üst bandında 75, geç likidite penceresi borç verme faizinde 100 bp artırıma gitmişti. TCMB tarafından; gerek son PPK toplantısı gerekse de ocak ayı sonunda yayınlanan yılın ilk enflasyon raporu toplantısında, temel hedefi olan fiyat istikrarını sağlamak için gerekli görülürse mevcut duruşu daha da sıkılaştırmak üzere tüm önlemlerin alınmaya devam edeceği vurgulanmıştı. Kur tarafında artan tansiyonun bir nebze de olsa düşmesinde TCMB’nin aldığı önlemler kadar doların küresel olarak da zayıflama eğiliminde olmasının etkili olduğunu söylemek gerekir. Dolayısıyla, ABD Başkanı Trump’ın politikaları ve Fed’e yönelik beklentiler nedeniyle dolardaki genel zayıf seyrin yeniden yukarı dönme riski hâlen masada.

Diğer taraftan, bu sabah açıklanan, Bakanlar Kurulu kararıyla bazı eşyalarda yapılan ÖTV, konutta ise KDV düzenlemesi enflasyonu düşürücü etki yapma potansiyeline sahip olmakla birlikte; net etkinin talebin seyrine bağlı olduğunu söylemekte de fayda var. Ayrıca, Gıda Komisyonu başta olmak üzere yapısal önlemler üzerinde yapılan çalışmalar da enflasyonu düşürücü etki potansiyeline sahip olsa da bu etkilerin kısa vadeden ziyade daha orta – uzun vadede etkili olabileceğini değerlendirmekteyiz.

Sonuç olarak, yukarıda detaylıca ele aldığımız etkiler nedeniyle enflasyonda çift hane riski son derece güçlü hâle gelmişken ve iktisadi faaliyet ılımlı seyrederken faiz oranlarının nasıl belirlenmesi gerektiği sorusuna cevap verebilmek hiç de kolay değil. Bir sonraki PPK toplantısının 16 Mart’ta olması nedeniyle toplantı öncesinde Şubat TÜFE verisi de görülmüş olacak. Dolayısıyla, şimdiden sağlıklı bir öngörü de bulunmak zor olsa da TCMB’nin sonraki toplantıda da faiz artırımlarına devam etme ihtimalinin kuvvetlendiğini söyleyebiliriz.

Erol Gürcan