Bu soru son günlerde çok fazla sayıda soruldu.

Hemen şunu söyleyeyim ki; bir para biriminin değerini birçok faktör etkiliyor ve bu konuda yapılmış birçok bilimsel çalışma, geleceğe ilişkin tahmin yapmanın zorluğunu çok net bir biçimde ortaya koyuyor. Fakat Pınar Yeşin tarafından yapılan son bir çalışma, bir ülkenin temel makro ekonomik faktörlerinin (fundamental faktörlerin) reel efektif döviz kurlarının geleceğine ilişkin başarılı tahminler ortaya koyabileceğini gösteriyor (İngilizce olan bu çalışmaya ulaşmak için burayı tıklayınız). Bu sonuca tabi ki şaşırmadım. Ülke paralarının hareketleri, ülkenin makro ekonomik verilerinin bir yansımasıdır.

Bu durumda bir ülkenin parasının geleceğine ilişkin tahmin yapıyorsanız, döviz kurunu etkileyen makroekonomik veriler için de varsayımlar yapmanız gerekiyor. Normal şartlar altında döviz kurlarını belirleyen en güçlü iki etken enflasyon ve faiz’dir. Eğer siz, gelecekte enflasyonun yükselmesini beklediğiniz için, döviz kurlarında artış bekliyorsanız enflasyon düşerse tam tersi olabilir. Yani geleceğe ilişkin varsayımlar ortaya koymadan ileriye dönük kur tahmini yapmak anlamsızdır ve atmasyon olması ihtimali yüksektir.

2017 yılına ilişkin Dolar/TL kur tahmini yapmadan önce varsayımlarımı ortaya koyayım;

- Trump Çin’e vergileri artıracak ve korumacı politikalara en sert şekilde başvuracak : Bu konuda son 1 haftada yaklaşık 5-6 tane video izledim. ABD’de yazılmış olan “Death By China” isimli bir kitap var. Başlığını “Çin tarafından Öldürülüyoruz” şeklinde çevirmenin en doğru olacağını düşündüm. Bu kitabı Harward Üniversitesinden Profesör Peter Navarro yazmış. Şimdi bu kişi Trump tarafından Dış Ticaret İlişkilerine bakması için getirildi. Bu videoları izlediğinizde, Trump’ın gerçekten de seçim öncesi bir söylemden ziyade, içindeki kızgınlığı döktüğünü görüyorsunuz. Başta Meksika olmak üzere, ABD’ye ihracat yapan diğer ülkeler de bundan nasibini alacaktır. Dolayısıyla bu varsayımımın çok doğru bir varsayım olduğunu düşünüyorum.

- Trump’ın korumacı politikaları ABD’de enflasyonun kısa sürede alevlenmesine neden olacak : Eğer ithal mallarına vergileri artırırsanız, kısa vadede aynı malları aynı fiyata ülke içinde üretmek mümkün olmadığından, enflasyon üzerindeki artırıcı etkisi kısa sürede görülür. Trump ayrıca yoğun bir alt yapı yatırımına başlayacağı ve vergileri %15’e düşüreceği mesajlarını da verdi. Bunların toplu etkisi, enflasyonun hızlı bir şekilde artması olacaktır.

- ABD’de enflasyonun yukarı gitmesi, FED’in 2017’de en az 2, en fazla 4 defa faiz artırmasına neden olacak: FED üyeleri zaten Aralık ayında yaptıkları toplantıda 2017’de 3 defa faiz artıracakları sinyalini verdiler. Bu aşamadan sonra Dolar endeksi (ABD dolarının, diğer önemli altı ülke parası karşısındaki değerini gösteriyor) hızla yükseldi ve 100 seviyesini geçti. Bundan sonraki süreçte yükselmeye devam etmesi olasılığı çok yüksek (aşağıdaki teknik grafiği inceleyiniz).

- Türkiye’de Politika faizinde fazla bir değişiklik olmayacak: Politika faizinin en azından ilk altı ayda çok fazla değişmeyeceğini, belki 25 baz puanlık bir artırım daha görebileceğimizi ama radikal bir faiz artırımı olmayacağını varsayıyorum.

- Türkiye’de enflasyon bir ara çift haneli sayılara ulaşabilir. Bugün açıklanan Aralık ayı enflasyonu %1.64 oldu. Döviz kurlarındaki artış üretici fiyatlarına girmeye başlamıştı ve şimdi de Tüketici fiyatlarına da yansımaya başladı. Döviz kurlarındaki artışlar enflasyona izleyen 10-15 ay boyunca yansımaya devam edebiliyor. İlk etki yüksek olurken, kur artışının enflasyon üzerindeki etkisi zaman içinde zayıflıyor. Son yapılan çalışmalara göre döviz kurlarının fiyatlara geçişkenliği %29 civarında (Bu veriyi Merkez Bankası Eski Başkanı Sayın Durmuş Yılmaz KOCAV’da yaptığı sunumda verdi). %29 sayısı neyi ifade ediyor? Eğer döviz kurları %10 yukarı gitmiş ve geri gelmemişse ve ekonomik birimler kurun artık düşmeyeceğine inanmışlarsa enflasyon üzerindeki etkisi %10’un %29’u civarında olacaktır. Yani yıllık enflasyonu 2.5-2.9 puan arasında katkı yapması beklenebilir.

- Cari Açık şu anki seviyelerinden aşağı gelmeyecek: 2016 yılında cari açık geriledi ama yılın ikinci yarısından itibaren artmaya başladı. Petrol fiyatlarındaki gerileme bunda etkili oldu. Ama, Rusya uçağının düşürülmesi ve terör olaylarını artması ve büyük şehirlerde de kendini göstermesi sonrasında, turizm sektöründe 10 milyar doların üzerinde bir kayıp yaşandı. 2017’de petrol fiyatlarının 50 dolar civarında olması bekleniyor. Turizm sektöründeki yetkili ağızlar 2017’nin de Turizm açısından kayıp bir yıl olabileceğini belirtiyorlar. Öte yandan içeride faizleri düşük tutarak toplam harcamaları artırarak büyüme yolunu seçmiş durumdayız. Bu durum ithalatı da artırıcı etki yaparak cari açığın yeniden 40 milyar dolarların üzerine çıkmasına neden olabilecektir.

- Trump’ın korumacılık politikaları direkt olmasa da dolaylı olarak gelişmekte olan ülkeleri olumsuz etkileyecektir. Fakat, Türkiye üzerindeki etkisinin çok güçlü olmasını beklemiyorum. Çünkü, biz dış ticaret açığı veriyoruz.

- Şu an var olan jepolitik şartların 2017’de de benzer şekilde devam edeceği varsayımını yapıyorum.

Aşağıdaki grafik dolar endeksinin haftalık hareketlerini gösteriyor.

Dolar endeksinin uzun bir süredir yükselmesinin nedeni, aslında basılan ABD dolarlarının artık geri çekilmeye başlanmasıdır. Grafiğe dikkat ederseniz, 2013 sonrasında sert yükselişin başladığını görüyoruz. Dolar endeksi 2001 yılında 120 seviyelerinin üzerindeydi. 2008 yılının başında dolar en dip seviyeye ulaştı. 2008 krizi ile birlikte 90 seviyelerine yaklaştı ama ABD’de hızlı bir para basma operasyonu başladıktan sonra 2011’de tekrar 70 seviyelerine yaklaştı. Avrupa birliğinde sorunların artması üzerine (Yunanistan krizi, İspanya ve İtalya faizlerinin yükselmesi dönemi) 2012 yılında DXY endeksi yeniden 80 seviyelerinin üzerine çıktı. Fakat 2015 yılından itibaren FED’in artık parasal genişlemeyi bitirip, faiz artışlarının konuşulmaya başlanmasıyla birlikte, 100 seviyelerine kadar yükseldi. Bu seviyeyi aşması ise, Aralık ayındaki toplantıda faiz artırılacağı beklentisiydi ve nitekim 2016’nın son toplantısında faiz 25 baz puan artırıldı. Eğer, son faiz artışından sonra çok uzun bir süre faiz artışı beklenmiyor olsaydı, DXY endeksinde ciddi gerilemeler görebilirdik. Fakat, 2017’de 3 tane daha faiz artırımı beklentisi ABD dolarının değer kazanmaya devam etmesine neden oluyor.

Bu grafiğe teknik olarak bakacak olursak, 2001 yılındaki 120 seviyesinin üzerinden 2008’deki dip seviyeye kadar çizilen Fibonacci geri dönüş çizgilerine göre, %61.8 çizgisi yukarı kırıldı. Teknik olarak bunun anlamı, Dolar endeksindeki yükseliş trendi devam edecek. Bu yıl içinde DXY endeksinin 110 seviyesine ulaştığını görebiliriz. En önemli destek ise 95 seviyesinde bulunuyor. Bu yıl Avrupa’da olacak 4 seçim sırasında, Euro-Dolar paritesi 1 seviyesinin altına gerileyebilir. Bunun anlamı ise DXY endeksinin yükselişini sürdürmesidir. Bu tür bir ortamda TL’nin değer kazanması olasılığı çok düşük görüyor. Şu an dolar/TL kuru 3.50 ile 3.60 arasında hareketler yapıyor. DXY endeksi dünden bugüne sert bir artış yaşarken, dolar/TL kurunun da hem açıklanan Aralık enflasyonunun beklentilerin çok üzerinde gelmesi hem de DXY endeksindeki yükseliş nedeniyle 3.53 seviyelerinden 3.59 seviyelerine kadar çıktığını gördük. DXY endeksi şu an 103 civarında bulunuyor.

FED’in 2017 ilk toplantısı Ocak ayının sonunda olacak. Bu toplantıda bir faiz artırımı beklenmiyor ama bundan sonraki toplantı 15 Mart civarında olacak. Büyük bir olasılıkla, FED’in Şubat başındaki toplantısı sonrasında Dolar endeksi Mart ayı toplantısını satın almak üzere yükselişine devam edebilir ve Mart ayının ortalarından önce 108-110 aralığına ulaşabilir. Bu tür bir durumda, diğer şartlar aynı kalmak koşuluyla, Dolar/TL kurunun da 3.75-3.85 aralığını test etmesi olasılığı yükselir. Bu nedenle dolar/TL kurunun 3.45-3.50 aralığında güçlü bir desteği oluştu. Zaman zaman olumlu gelişmeler nedeniyle, 3.50’nin altına düşüş olursa, bu seviyelerde talep artabilir. Gözünüz DXY endeksinde olmalı. DXY endeksi 120’ye gidecek olursa doğal olarak DOlar/TL kuru çok daha yüksek seviyelere yükselmek zorunda kalabilir. Bu nedenle bu endeks izlenmelidir.

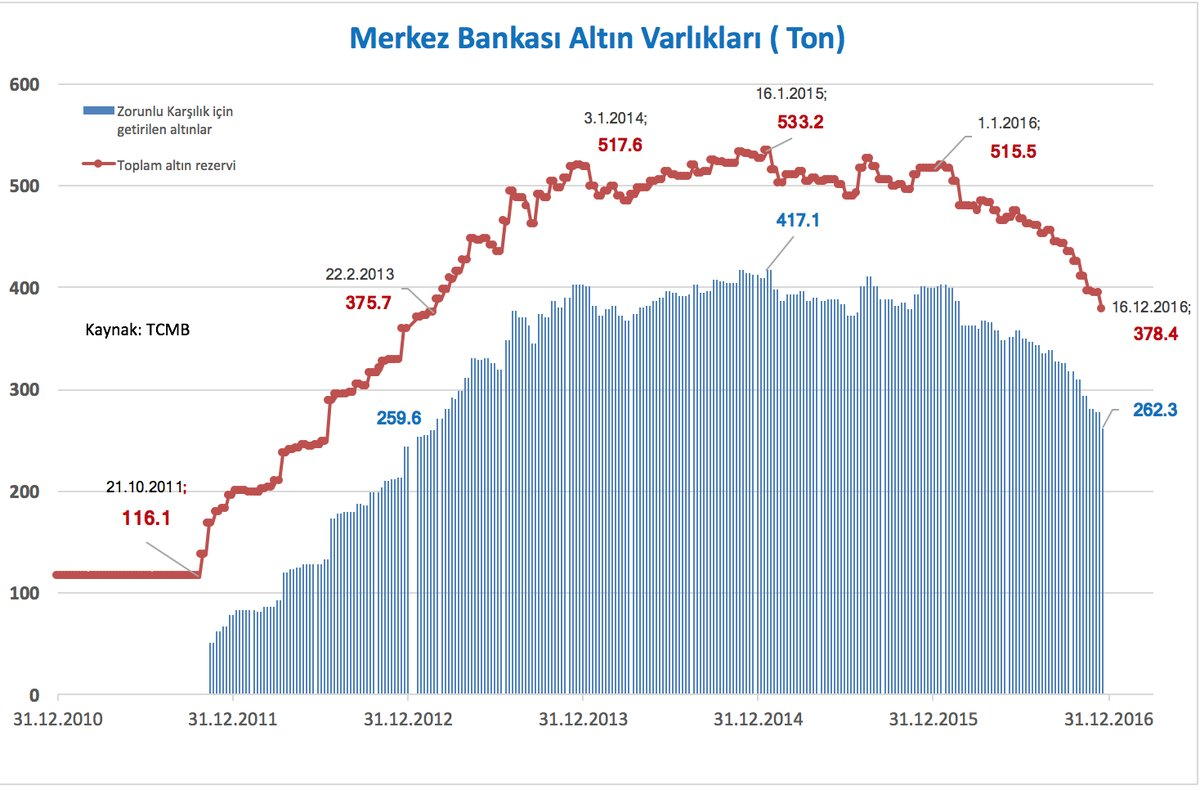

Son Söz: Dünya 2017’ye girerken, küresel ekonomiler bazında çok radikal değişiklikler bizi bekliyor ve biz ekonomi olarak bu değişime ne kadar hazırız sorusunun cevabı henüz yok. 2017 yılı bence uluslararası ilişkilerin ciddi biçimde kötüleştiği ve bunda Trump’ın katkısının çok yüksek olacağı bir yıl olmaya adaydır. Avrupa’daki seçimlerde radikal partilerin, anketlerde önde gidiyor olması da, AB’nin geleceğine ilişkin belirsizliklerin artmasına neden olarak Euro-Dolar paritesini aşağı yönlü baskılamaya adaydır. Bu tür bir döneme girerken, tasarruflarınızı artırmaya bakınız. Geçen ay açıklanan konut fiyatları endeksi yıllardır ilk defa bir ayda düşüş kaydetti. Bu veri aslında önemsiz gibi görünen ama çok çok önemli bir veridir. İnşaatçılar konut satışlarının bıçak gibi kesildiğini söylüyorlar. Merkez Bankası’nın döviz rezervleri 96 milyar dolar civarına gerilerken, altın rezervlerinde de sert gerileme olmuş durumda (Uğur gürses’in bu konudaki yazısını okumak için tıklayınız). Her ne kadar serbest dalgalı kur rejiminde, MB yüksek miktarda döviz rezervi bulundurmak zorunda olmasa da, rezervlerin geriliyor olması da olumlu değil. Sabit kur sistemlerinde Merkez Bankaları döviz kurunu savunabilmek için, çok yüksek niktarlarda döviz rezervleri bulundurmak durumundadırlar.

Kaynak: https://twitter.com/ugurses