En son yazdÄąÄÄąm, “DolarÄąn FiyatÄą, Enflasyon ve GeçmiÅin Dersleriyle GeleceÄe Ä°liÅkin Bir DeÄerlendirme” baÅlÄąklÄą yazÄąda Dolar/TL kurunun normal Åartlar altÄąnda “SatÄąn Alma GÞcÞ Paritesi Teorisi”ne (SAGP) gÃķre hangi fiyat aralÄąÄÄąnda olmasÄą gerektiÄini anlatmÄąÅ ve kabaca bir tahmin yapmÄąÅtÄąm. Bu tahmine gÃķre, 4.37 normal fiyat olarak gÃķrÞnÞyordu. OkumamÄąÅ olanlar, yazÄą baÅlÄąÄÄąnÄąn Þzerini tÄąklayarak ayrÄąntÄąlarÄą okuyabilirler. Bu yazÄąyÄą okuyanlardan gelen e-postalarda bir soru Ãķne Ã§ÄąktÄą;

“Hocam siz 4.37 olmalÄą dediniz, ama kur hala artÄąyor” ( yazÄąnÄąn bitmesine yakÄąn dolar 4.80’i gÃķrdÞ – yazÄąnÄąn en alt paragraflarÄąnda bu konuya deÄiniyorum.)

2007 yÄąlÄąnda Dolar/TL kuru 1.20’lerin altÄąna dÞÅtÞÄÞ sÄąrada olmasÄą gereken seviye; YukarÄądaki yazÄąmda bahsettiÄim hesaplama formÞlÞ ile yaklaÅÄąk 2.22 TL seviyeleriydi. Yani TL aÅÄąrÄą deÄerlenmiÅti. EÄer o gÞn Ã§ÄąkÄąp bu hesabÄą yapsam ve “Dolar/TL kurunun 1.20 deÄil, 2.22 seviyelerinde olmasÄą gerekir” desem, herhalde kimse inandÄąrÄącÄą bulmazdÄą. Ä°Åte o dÃķnemlerde aÅÄąrÄą deÄerlenmiÅ TL’nin çok Ãķnemli zararlarÄą vardÄą ve içerideki Þretim birimlerinin yavaÅ yavaÅ kapanmasÄąna ve bunun yerine ithalat kanallarÄąnÄąn aÃ§ÄąlmasÄąna neden olmuÅtu. NasÄąl ki, o dÃķnemde kurlar olmasÄą gerekenin çok altÄąnda uzun sÞre kalmÄąÅsa, Åu anda da dÃķviz kurlarÄą olmasÄą gereken seviyenin pekala Þzerinde olabilir ve uzun sÞre de bu Åekilde devam edebilir. ÃÞnkÞ yabancÄąlar, var olan ÅartlarÄą sonuna kadar kullanÄąrlar. Bir Ãķrnek vermek gerekirse, insanÄąn solunum yollarÄąnda virÞsler sÞrekli vardÄąr ama aktif deÄillerdir. BaÅÄąnÄązÄą yÄąkayÄąp rÞzgarda kaldÄąÄÄąnÄąz anda ÅartlarÄą tetiklersiniz ve bu virÞsler aktif hale geçer. Åu anda da virÞsler aktif duruma geçti. Ä°Åte burada okuyucunun ÅunlarÄą çok iyi anlamasÄą gerekiyor;

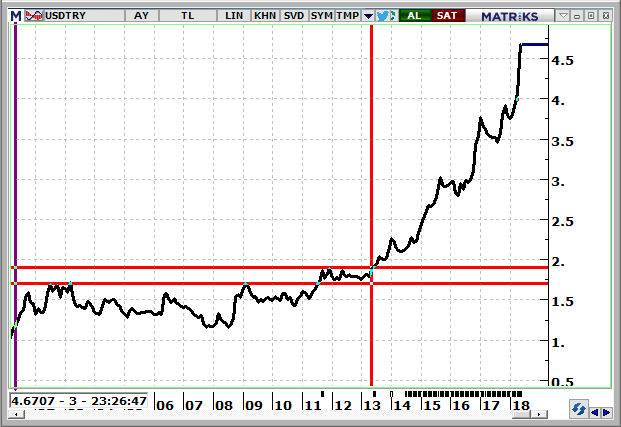

1. DÃķviz kurlarÄąnÄą UZUN VADEDE belirleyen ana etken, iki Þlke arasÄąndaki enflasyon farkÄądÄąr. EÄer enflasyonunuz diÄer Þlkenin enflasyonundan hep yÞksek gidiyorsa, kurlar buna hemen tepki vermeyebilir. KÄąsa vadeli sosyal, politik ve ekonomik geliÅmeler, artmasÄą gereken kurlarĹ bilakis aÅaÄÄą çekebilir. YukarÄądaki yazÄąmda, Ãķzellikle AB ile ilgili geliÅmelerin ve TÞrkiye’nin 2007’lerde parlayan yÄąldÄąz olmasÄą nedeniyle, aÅÄąrÄą dÃķviz giriÅi olduÄu dÃķnemde aynen bu dediÄim oldu. Ama, yÄąllar itibariyle sizin enflasyonunuz sÞrekli olarak geliÅmiŠÞlkelerin çok Þzerinde kaldÄąÄÄą için birikim yaptÄą. Bu birikim kurlarÄąn hemen artmasÄąna neden olmadÄą. ÃÞnkÞ, dÄąÅ dÞnyada, Global kriz sonrasÄąnda bol para basÄąldÄą, bu para bizim gibi geliÅmekte olan Þlkelerde getiri aramaya Ã§ÄąktÄą ve bol para giriÅi olurken kurlar Þzerinde de baskÄą yarattÄą. BÃķylece 2012 yÄąlÄąna kadar kurlar 1.80 seviyesinin altÄąnda dalgalandÄą. 2012 yÄąlÄąnÄąn baÅlarÄąnda dolar 1.92’ye doÄru bir atak yaptÄą ama faizleri 4-5 puan artÄąrarak yeniden dÃķviz kurunu en azÄąndan bir yÄąllÄąÄÄąna istikrarlÄą bir kanala sokabildik. 2013 yÄąlÄąnda ise ABD Merkez BankasÄą BaÅkanÄą Ben Bernanke’nin “Para basmayÄą durduracaÄÄąz” mesajÄąyla da dolar/TL kuru artan bir trende girdi. Ä°Åte bu aÅamadan sonra, Dolar/TL kuru sÞrekli artan bir trend izledi. AÅaÄÄądaki grafikte bu durum aÃ§Äąkça gÃķrÞlÞyor. Dikey kÄąrmÄązÄą çizgi Bernanke’nin “Parasal geniÅlemeye son vereceÄiz” aÃ§ÄąklamasÄąnÄąn olduÄu yerdir.

Sonuç olarak birinci madde olarak verdiÄim mesajÄąn ana fikri Åudur; “uzun vadede dÃķviz kurunu belirleyen ana etken iki Þlke arasÄąndaki enflasyon farkÄądÄąr ve dalgalÄą kur rejimlerinde eninde sonunda kurlar, enflasyon farkÄą kadar prim yapar.

2. Bilmeniz gereken ikinci Ãķnemli nokta, faizlerin kurlar Þzerindeki etkisidir. Enflasyonun tersine, FAÄ°Z KARARLARI kurlar Þzerinde çok çabuk ve vakit geçirmeden etki yapar. Ama, yapÄąlan faiz artÄąÅÄą enflasyon farkÄąnÄą sÄąfÄąrlayacak dÞzeyde deÄilse, yani siz faizi artÄąrsanÄąz bile eÄer yeni faiz seviyeniz enflasyon sonrasÄąnda ciddi bir reel getiri sunmuyorsa, faiz artÄąÅÄą kararÄąnÄąn etkisi saman alevi gibi geçici olur. Zaten MB’nÄąn son faiz artÄąÅÄą sonrasÄąnda biz bunu gÃķrdÞk. Piyasa, bu faiz artÄąÅÄąnÄąn Åu an ortaya Ã§ÄąkmÄąÅ yeni riskleri karÅÄąlamadÄąÄÄąnÄą dÞÅÞndÞ. Buna ek olarak, GeliÅmekte olan Þlkelerden para Ã§ÄąkÄąÅÄą baÅladÄą. 2017’nin Ocak ayÄąnda baÅlayan para giriÅi son 3 aydÄąr yerini Ã§ÄąkÄąÅa bÄąraktÄą ve sadece bizim Þlkemizden deÄil, diÄer geliÅmekte olan Þlkelerden de para Ã§ÄąkÄąÅÄą oluyor. Ama kÄąrÄąlganlÄąÄÄąmÄąz yÞksek olduÄu için, bizden olan para Ã§ÄąkÄąÅÄą oransal olarak daha fazla. Bunu tahvil faizlerinden ve CDS’lerden de gÃķrÞyoruz. AÅaÄÄądaki grafikte (kaynak: Bloomberght.com) gÃķrÞldÞÄÞ Þzere TÞrkiye ile ABD arasÄąndaki CDS farkÄą 282 baz puana Ã§ÄąktÄą. 2018 baÅÄąnda bu rakam 162 civarÄąndaydÄą.

CDS (Credit Default Swap) nedir? bir alacaklÄąnÄąn, 3. bir kiÅiye belli bir Þcret Ãķdeyerek alacaÄÄąnÄą garantilemesidir. Yani alacaklÄąnÄąn, borçlunun iflas riskinden kurtulmasÄądÄąr. AlacaklÄą, borçlunun iflas riskinden belirli bir Þcret karÅÄąlÄąÄÄą kurtulur. Bu Þcrete CDSprimi denir.

3. ÃçÞncÞ Ãķnemli nokta ise; sadece enflasyon ve faiz farklarÄą deÄil, aynÄą zamanda diÄer iç ve dÄąÅ siyasi, ekonomik ve sosyal geliÅmeler de (Risk Primi) dÃķviz kurlarÄąnÄą belirler. Piyasaya baktÄąÄÄąmÄązda 2 yÄąllÄąk en aktif tahvilin faizi %17’leri aÅmÄąÅken, 10 yÄąllÄąk uzun vadeli faizler de %16 civarÄąna geldi. Uzun vadeli faizi belirleyen denklem aÅaÄÄądaki Åekildedir;

Uzun Vadeli Nominal Faiz = Reel Denge Faizi + Beklenen Enflasyon + Vade Primi + Risk Primi

TÞrkiye’de son dÃķnemde “Beklenen enflasyon” ve “Risk Primi”nin arttÄąÄÄąnÄą gÃķrÞyoruz.

Beklenen enflasyon artÄąyor, çÞnkÞ kurlar artÄąyor ve girdilerimizin %50-60’Äą ithal mallarÄą olduÄu için (en Ãķnemli kalem enerji fiyatlarÄądÄąr ki bu da artÄąyor ve bÞyÞmek için enerji kullanmak zorundasÄąnÄąz) ileride enflasyonun daha fazla yÞkselmesi bekleniyor. AyrÄąca ABD’de enflasyonun da yÞkselen bir trend içine girmesi, ileride enflasyon ithal etmeye baÅlayacaÄÄąmÄąz tezini de gÞçlendiriyor. Bu trendi aÅaÄÄą çevirecek .çok saÄlam adÄąmlar gerekse de, seçim ortamÄąna girdiÄimiz için kÄąsa vadede esaslÄą adÄąm atÄąlmasÄą beklenmiyor. DolayÄąsÄąyla, enflasyonun bundan sonraki trendinin de yukarÄą yÃķnlÞ olacaÄÄą tahmin ediliyor.

Risk Primi ArtÄąyor; Risk primini artÄąran sebepler sadece bir tane deÄil. Birincisi, ABD’de uzun vadeli faizler yeni rekorlar kÄąrarken, yaklaÅÄąk GSYH’nÄąn %50’den fazla dÄąÅ borcu olan TÞrkiye, kÄąrÄąlgan Þlkeler arasÄąnda yer alÄąyor. Burada borcun devletin veya Ãķzel sektÃķrÞn borcu olmasÄąnÄąn çok fazla bir Ãķnemi yok. Bir Ãķrnekle aÃ§ÄąklayayÄąm; Asya krizini dikkatli incelediÄinizde gÃķrÞyorsunuz ki; kriz Ãķncesinde devletlerin dÄąÅ borçlarÄą çok dÞÅÞk seviyelerde olmasÄąna raÄmen, Ãķzel sektÃķrÞn yÞksek dÄąÅ borcu vardÄą. Asya’lÄą devletler yabancÄąlara ÞstÞ kapalÄą garantiler vermiÅler ve bÞyÞmenin sÞrdÞrÞlebilmesi için Ãķzel sektÃķrÞn dÄąÅ borçlanmasÄąna belirgin bir Åekilde gÃķz yummuÅlardÄą. Ama ne zaman ki, bu Þlkelerde verimlilik (iÅgÞcÞ ve sermaye verimliliÄi) dip yaptÄą, %1 ve hatta negatif seviyelere dÞÅtÞ, iÅte o zaman geliÅmiŠÞlkeler fonlarÄąnÄą çekmeye baÅladÄąlar. Burada ÅÃķyle bir soru sorulabilir. Madem bu Asya Þlkelerinin Ãķzel sektÃķrÞ çok borçluydu, geliÅmiŠÞlkeler neden borç vermeye devam ettiler? Bu konuda Paul Krugman (Nobel ÃķdÞllÞ) ÅÃķyle diyor;

“NasÄąl olsa geliÅmiŠÞlkelerdeki fonlar, bir sorun (kriz) olsa bile, bunu Asya’lÄą devletlerden tahsil edebileceklerini çok iyi biliyorlardÄą. ÃÞnkÞ IMF zaten geliÅmiŠÞlkelerin, geliÅmekte olan Þlkelerdeki paralarÄąnÄąn BEKÃÄ°SÄ°YDÄ° ve hazÄąr bekliyordu. Bir kriz anÄąnda bu Þlkeler IMF’ye baÅvuracak ve IMF’den saÄladÄąklarÄą fonlarla, dÄąÅ borçlarÄą Ãķdeyecekti. Yani yabancÄąlar bir yazÄą tura oyunu oynuyorlardÄą; yazÄą gelirse (kriz olmazsa) yÞksek faizlerle alacaklarÄąnÄą tahsil edecekler ve kazanacaklar, tura gelirse (kriz olursa) bu Þlkelerin vergi mÞkellefleri (IMF sayesinde) borcu Ãķdeyecek ve yine kazanacaklardÄą“.

Risk primini artÄąran diÄer bir sebep, seçim dÃķnemine girmiÅ olmamÄąz ve seçimden sonra nasÄąl bir para ve maliye politikasÄąnÄąn izleneceÄinin belli olmamasÄądÄąr. SayÄąn CumhurbaÅkanÄą’nÄąn Bloomberg’te yaptÄąÄÄą konuÅmaya atÄąf yapan FITCH son yayÄąnladÄąÄÄą raporda, seçim sonrasÄąnda SayÄąn ErdoÄan kazansa bile izlenecek ekonomik politikalarÄąn belirsiz hale geldiÄini yazdÄą. Sonuçta, biz yine “FITCH, FitchliÄini yaptÄą” desek bile, onlar bu raporlarÄą bizler için deÄil, TÞrkiye’ye borç verenler için yazÄąyorlar. Yani bizi daha Ãķnce yatÄąrÄąm yapÄąlabilir seviyeye Ã§Äąkararak “TÞrkiye’ye yatÄąrÄąm yapÄąn” mesajÄą vermiÅlerdi ve Åimdi de “iÅler beklediÄimiz gibi gitmedi, sorunlar var” diye uyarÄąyorlar. Ama Åu bir gerçek ki, birçok yabancÄą kurumdan çok olumsuz raporlarÄąn geliyor olmasÄą, sadece TL’nin çok aÅÄąrÄą deÄer kaybediyor olmasÄą, sadece ve sadece ekonomik sebeplerle gerekçelendirilemeyecek kadar yÞksek bir deÄer kaybÄądÄąr.

Risk primini artÄąran bir baÅka sebep de, 2000 krizinden sonra, Þlkenin en Ãķnemli çapasÄą haline gelen bÞtçe disiplininin bozulmakta olduÄu ve seçim sonrasÄąnda da devam edeceÄi beklentisidir. Bu konuda, bÞtçe verileri geçmiÅ yÄąllarla karÅÄąlaÅtÄąrÄąldÄąÄÄąnda çok ciddi bir bozulma yok ama genel olarak karamsar bir tablo içine girmiÅseniz, artÄąk ekonomiye ait her veriniz çok daha fazla dikkatli inceleniyor. Maalesef genel kanÄą, Haziran seçimleri sonrasÄąnda kim gelirse gelsin, Mart 2019’daki yerel seçimlere kadar yapÄąsal ve sert Ãķnlemler alÄąnamayacaÄÄą ve bÞtçe disiplininin saÄlanamayacaÄÄą konusunda yoÄunlaÅÄąyor. İran’a karÅÄą ABD yaptÄąrÄąmlarÄą ek bir risk primi olarak karÅÄąmÄąza Ã§ÄąkÄąyor. Bu durum Ä°ran’Äą ve dolaylÄą olarak bizim ekonomimizi de olumsuz etkileyebilir.

Bu Åartlar altÄąnda dolar daha nereye kadar gider?

YazÄąnÄąn bu aÅamasÄąnda, herhalde en fazla merak ettiÄiniz soru bu oluyor. Ãnceki yazÄąmda da belirttiÄim Þzere, dolarÄąn nereye kadar gideceÄine, Merkez BankasÄą karar verecek. Faiz silahÄą bu tÞr zamanlarda en Ãķnemli ve kÄąsa vadede piyasalarÄą normalize eden silah olarak karÅÄąmÄąza Ã§ÄąkÄąyor. GeçmiÅte bunu defalarca gÃķrdÞk. Faizi artÄąrÄąanÄąn maliyeti var mÄą? Evet var… Peki artÄąrmamanÄąn maliyeti var mÄą? Evet tabi ki var… Peki hangi maliyet daha bÞyÞk? Ä°Åte bu noktada ekonomi yÃķnetimi ve Ãķzellikle de sayÄąn CumhurbaÅkanÄą, faizi artÄąrmanÄąn maliyetinin daha yÞksek olduÄuna inanÄąyor. “Faizler artÄąrÄąlmalÄą” diyenler ise, faizi artÄąrmamanÄąn maliyetinin çok daha yÞksek olduÄunu dÞÅÞnÞyorlar. İÅte bu aÅamada, dÞnyadaki finansal krizleri inceleyen ve araÅtÄąran bir kardeÅiniz olarak, piyasalarda artan belirsizlik ve volatilitenin reel sektÃķre ciddi biçimde yansÄądÄąÄÄąnÄą gÃķrdÞm. Åu an bile, reel sektÃķrde gÃķrÞÅtÞÄÞm bazÄą firma sahipleri, alacaklarÄąnÄą tahsilde gÞçlÞk çekebileceklerini dÞÅÞnerek, Ãķdemelerini yapmayÄą aksatÄąyorlar. TÞketici ise parasÄąnÄą kafese almÄąÅ durumda. EÄer bu volatilite ve belirsizlik bir sÞre daha devam ederse, iÅsizlikte de artÄąÅlar baÅlayabilir ki, zaten çok borçlu olan ve kredi kartlarÄąnÄą Ãķdemekte zorlanan dÞÅÞk gelir grubu iÅten Ã§ÄąkarÄąlmaya baÅlarsa, bankacÄąlÄąk sisteminde de ciddi olumsuzluk yaratÄąr. İç talep, dolardaki son artÄąÅlardan nasibini alÄąyor. KÄąsaca sÃķylemem gerekirse, piyasalardaki oynaklÄąk ve dalgalanmayÄą bir depreme benzetirsek, depremin ne kadar sÞrdÞÄÞ Ãķnemlidir. 7 Åiddetinde bir deprem 15 saniye sÞrerse fazla hasar vermeyebilir ama, 45 saniye sÞrerse çok ciddi hasara yol açabilir.

Sonuçta ABD dolarÄąnÄąn altÄą Þlke parasÄąna karÅÄą deÄeri sÞrekli artarken, eÄer DXY endeksi 95 seviyesine ulaÅÄąrsa ve MB bir Ãķnlem almazsa, dolar 5 lirayÄą bile geçebilir. Ama faiz silahÄą kullanÄąlÄąrsa (faizin kaç baz puan artÄąrÄąldÄąÄÄąna baÄlÄą olarak) dolarda çok sert dÞÅÞÅler gÃķrÞrÞz. Genellikle, sÄąradan vatandaÅ almak ister, almak ister ve hep yÞkselir. En sonunda almadÄąÄÄą için piÅman olur. Almaya karar verdiÄinde çok sert artÄąÅlar (10 kuruÅ veya daha fazla) oluyordur ve kuyruktan mail alÄąr. Dolardaki artÄąÅÄąn, vatandaÅÄąn sinir uçlarÄąna dokunduÄu yerler genellikle MB’nÄąn da sinir uçlarÄąna dokunduÄu yerler olduÄu için, bu tÞr rallilerde alÄąm yapÄąp, ardÄąndan MB faiz kararÄąyla ciddi zarara uÄrayanlar çoktur. 2012’de 1.90’larÄąn Þzerinden ve 2014 Ocak ayÄąnda en yÞksek 2.39 gÃķrÞlÞrken 2.35’lerden alÄąm yapÄąp, MB kararÄą sonrasÄą 2.15’lere dÞÅen dolar sonrasÄąnda ciddi zararlar etmiÅlerdi. DolayÄąsÄąyla sadece yÞkseliyor diye dolara saldÄąrmak çok zarar da getirebilir.

Bu yazÄąyÄą 23 MayÄąs 01:15 itibariyle yazÄąyorum ve uluslararasÄą piyasalarda dolar 4.80’i gÃķrdÞ ve Åu an 4.78 seviyesinde bulunuyor. DÞnkÞ kapanÄąÅ 4.65’ti ve yaklaÅÄąk 15 kuruÅluk artÄąÅ olmuÅ durumda. Zannedersem bu hafta ve hatta bugÞn MB için en zor gÞnlerden biri olacaktÄąr. ÃÞnkÞ, piyasalarda ne dibin dibi vardÄąr, ne de tepenin tepesi vardÄąr. NasÄąl ki dolar 2.22 olmasÄą gereken yerde 1.20’lerin altÄąna dÞÅebilmiÅ ve “1 dolar=1 TL” olacak denmiÅse, Åimdi de “5.50’ye veya daha yÞksek seviyelere gidecek” diyenler de olacaktÄąr. DolarÄąn bir haftada %9.65 ve bir gÞnde %2.63 (15 kuruÅ) arttÄąÄÄą bir ortamda eÄer dolar almaya karar verecek olursanÄąz ve aldÄąktan sonra yÞkseliÅ devam ederse, “nasÄąl olsa artÄąk aÅaÄÄą dÃķnmez” duygusuna kapÄąlacaksÄąnÄąz. Ama MB’nÄąn “toplantÄą yapacaÄÄąz” tÞrÞnden bir aÃ§ÄąklamasÄąyla aldÄąÄÄąnÄąz fiyatÄąn 20-30 kuruÅ altÄąnÄą gÃķrebilirsiniz. Bu yÞzden alÄąm yapacak olsanÄąz dahi, ne kadar kÃĒrÄą yeterli gÃķrdÞÄÞnÞze karar verin ve orada satÄąn. AyrÄąca ani aÃ§Äąklamalar ve geliÅmelere karÅÄą ne kadar zarara katlanabileceÄinize karar verip, o zarar gerçekleÅtiÄi anda stop yapÄąn.

ParanÄąz saÄlÄąÄÄąnÄązÄą bozmasÄąn…

hocam, inanÄąn çok gergin bir ortamdayÄąz. dÄąÅarÄą Ã§ÄąktÄąÄÄąmda tÞm insanlar patlamaya hazÄąr bomba gibi. bende inanÄąyorum artÄąk ; seçim olmayacak. saygÄąlar iyi geceler…

Yine sÞper bir yazÄą. Allah razÄą olsun. EmeÄine saÄlÄąk

Elinize saÄlÄąk.

SaygÄąlar.

Dolar 1.200 t.l ye dÞÅÞnce bayram edenler. Ya çok cahiller ya da gerçekten dÄąÅ mihraklarÄąn adamÄą..

Bir çok arkadaÅÄąma Åimdi dolar alma zamanÄą demiÅtim.. Bir Ãlkenin parasÄą gerçek deÄerinde olmalÄą..

AÄÄąr yaralÄą hastaya, aÄrÄą kesici verip yarasÄąna kabuk baÄlatan merhem vermek ne ise, DolarÄą olmasÄą gereken yerden daha aÅaÄÄą dÞÅÞrmek ile aynÄą..

Yine hastaya aÅÄąrÄą derecede Antibiyotik ve kortizonlu ilaç vermek ne kadar tehlikeli ise, DolarÄąn aÅÄąrÄą deÄerlenmesi de aynÄąsÄą.

DolarÄą aÅÄąrÄą yÞkseltip içeri girecek dÃķviz.. DÃķvizi TÞrkiye halkÄąna kakalÄąyacak.. ArkasÄąndan dÞÅÞrecekleri dolarÄą alttan toplayÄąp tekrar Ã§Äąkacaklar.. TÃRKÄ°YE, DÄ°PLOMALI CAHÄ°L veya DÄ°PLOMASIZ YÃNETÄ°CÄ°LER YÃZÃNDEN HEP BU KAZIÄI YÄ°YOR.. YiÄit BULUT gibileri bolca takip eden… ” Faizciler Allaha ve ResÞlÞne savaÅ açmÄąÅtÄąr ” Bunlar ister MuslÞman kÄąlÄąklÄą olsun, ister Laik kÄąlÄąklÄą… en tehlikeli olanlar MÞslÞman kÄąlÄąklÄą olanlar..

Hocam elinize saglik, bu puslu ortamda gozlerimiz sizden gelecek bilgileri aradi. Komplo teorilerine itibar etmem ama dovizin durdurulmasi icin hicbirsey yapilmamasi nahos fikirlerin alici bulmasina yol aciyor. Bunlarfan biri, Dovizi durdurmayanlarin ellerinde bozdurmak istedikleri yuklÞ dovizin oldugu, istedikleri noktaya gelince bozduracaklari arkasindan merkez bankasinin faiz artirarak dovizi dusurecegi. Olabilirmi inanmasi zor. Bir baska senaryo dovizin yukselmesine bilerek musade edildigi dis gucler bize oyun oynuyor diyerek buradan bir magduriyet devsirilecegi, cunkÞ yapÄąlan anketler halkÄąn dovizin yÞkseliÅini yÄąllardÄąr dÄąsardan aldÄągÄąmÄąz ve betona gÃķmdÞÄÞmÞz dolarlar olduguna degilde, dosrÄąsÄąnÄąn bize komplosu olarak gÃķrdÞÄÞnÞ sÃķylÞyor. Olabilirmi? Yinede tehlikeli bir kumar getirisi kadar goturusede olabilir. Yetkililerce yalanlansada son ve en yaygin olani ise ulkedeki yerlesiklerin doviz mevduatinin tl ye cevrilecegi, bu senaryoda hemen hemen butun ekonomistlerce ulkeye giydirilecek deli gomlegi olacagi etkisinin cok sinirli olacagi, istenen amacin kisa sure saglansada sonrasinda buyuk sikintilara yol acacagi dolayÄąsÄąyla uygulanmasÄąnÄąn mÄmkÞn olmadÄąÄÄą konusunda nefedeyse hemfikir. Ama hocam bu memlekette bir mevzuda yetkililer kesinlikle boyle birsey yok diyorlarsa o konuda kesinlikle birsey var gibi anlasilmaya baslandi.(En son secim kararÄą belki yuz kere en sonuncusuda secim kararindan bir gun once kesinlikle yok denmesine ragmen alindi) HalkÄąmÄązda devlet yetkilileri panik yapmayin derlerse mutlaka panik yapmamiz gerektiren bir husus oldugu algÄąsÄą var ve bu algÄąnÄąn cok yanlÄąÅ olmadÄągÄą defalarca kanÄątlandÄą. Sadece bu hukÄąmet icin soylemiyorum. Bizim yakÄąn tarihimiz maalesef bÃķyle. Simdi merkez bankasÄąnÄąn neyi beklediÄi konÄąsÄąnda aklÄą basÄąnda hiç kimse bir izah yapamazsa insanlar bunlardan daha fazlasÄąnÄąda dusunur ve konusurlar. YarÄąn merkez banksÄą cÄąkÄąp faiz artÄąrsa ve dÃķvizi dusÄąrse bunu cumadan bu yana veya hiç olmadÄą pazartesi niye yapmadÄągÄąnÄą nasÄąl izah edecek, vucudun yÞksek ateste gecirdiÄi fazladan bir gÞn bile ÃķlÞmlere yol acabilir. Hocam bizim kacÄąrdÄągÄąmÄąz bir seymi var, ben bÞtÞn ekonomi mecralarÄąnÄą takip ediyorum bir cevap bulamadÄąm. Yinede iyimseriliÄimi muhafaza etmeye calÄąsÄąyorum. BilmediÄimiz birsey vardÄąr diye kendimi inandÄąrmaya calÄąsÄąyorum. Mesele dÃķvizin yÞkselmesi degil, yapÄąlacak bir sey var ve bu yukarÄądaki sebeplerle veya baska nedenle yerine getirilmiyorsa veya geciktiriliyorsa kÃķtÞ. Ä°nsanlarÄąn gÞvenlerinin kaybedilmesi dÃķvizin yÞkselmesinden daha yÄąkÄącÄą olur.

Elinize saÄlÄąk hocam biz ekonomi ÃķÄrencileri için durumu Ãķzetleyen çok gÞzel bir yazÄą ancak merak ettiÄim bir konu var, seçimi iktidar kaybederse reel sektÃķr bu sonuca iyimser olarak mÄą bakacak yoksa negatif olarak mÄą tepki verecek?

TeÅekkÞr ediyorum yaÅar hocama, kulaklarÄąmÄąz merkez bankasÄąndan gelecek haberlere kitlendi.

Ãncelikle OHAL derhal kalkmalÄą, piyasalarda gÞven barometresi bir an Ãķn Ãķnce yÞkseltmeli, tÞketici harcamalÄą. Ama yapÄąsal reformlar Åart. En baÅta Þretmeliyiz, Þretmeliyiz, Þretmeliyiz. En azÄąndan ilk hedefimiz kendimize yetecek kadar Þretim olmalÄą. SanÄąrÄąm baÅka çaresi yok.

3 Tl civarlarÄąnda aldÄąÄÄąm bir miktar dolarÄąm var.kardayÄąm evet ama Þlkem adÄąna ÞzÞlÞyorum. Tl bu halde olmamalÄąydÄą, çok utanÄąlasÄą bir durum.

Hocam, çok deÄerli çalÄąÅmanÄąz için teÅekkÞr ederim.

Diyelim ki gÞçlÞ hÞkÞmet seçildi ve olmasÄą gereken tÞm reformlar için adÄąmlar atÄąldÄą (Ãķzelikle adalet, eÄitim; Þretim odaklÄą stratejiler oluÅturuldu vb.). ArtÄą AB ve ABD Þlkeleriyle de karÅÄąlÄąklÄą Ã§Äąkar ve “ÄąlÄąmlÄą diplomasi” politikasÄą izlendi.

Bu durumda yabancÄą direk yatÄąrÄąmlar artar, hanehalkÄą için yeni iÅ alanlarÄą yaratÄąlÄąrsa faizler ve kurlarda belirgin dÞÅÞÅler olur.

BelirtiÄiniz kur seviyesi iki Þlkenin enflasyon farkÄą kadar olur tezine gÃķre de en çok mÞcadele etmemiz gereken alanda samimiyetle enflasyonla mÞcadele etmektir. Kurlar tekrar olmasÄą gereken seviyelerin çok altÄąna dÞÅme olasÄąlÄąÄÄą yok mu? Bu geçmiÅte yaÅadÄąklarÄąmÄązÄą tekrar yaÅamamak için bunun panzehiri nedir? Hangi alanda doÄru bir strateji izlemek gerekir? Cevap verirseniz sevinirim. TeÅekkÞrler.

Bu sorunuzun cevabÄą kÄąsa bir cÞmle ile geçiÅtirilmeyecek kadar Ãķnemli. Ama panzehir tabi ki var. Ãnemli olan nokta panzehiri vermek deÄil, bunu verme kararlÄąlÄąÄÄąnÄą gÃķsterebilmek ve kÄąsa vadeli politik hedefler yerine, çocuklarÄąmÄąz için uzun vadeli hedeflere odaklanmaktÄąr. Deli gibi paranÄąn aktÄąÄÄą dÃķnem artÄąk bitti. Bundan sonraki dÃķnemde sÃķylediÄiniz sorunla en az 3-5 yÄąl karÅÄąlaÅmayÄąz ama karÅÄąlaÅÄąnca nasÄąl bir strateji izleneceÄine dair B planÄą Åimdiden hazÄąrlanmalÄą. Kabaca ilk Ãķnlem (Åu an deÄil, çok para gelirse) Tobin Vergisini dÞÅÞnmek olur. Ama TÞrkiye’nin ÅartlarÄąnÄą gÃķz ÃķnÞnde bulunduran bir model geliÅtirilmeli.

YaÅar hocam en az,zararlÄą olan bu saatten sonra hangisi faiz mi dolarÄąn dÞÅmesi bir de sirketler dolar alip uretmeselerde kar yapÄąp isgorenlerin Þcretlerini kur farkÄąndan bedavaya getirdikleri ekonomistler diyor. Siz bir ekonomist OLARAK ne dersiniz?

Kesilip saklanmasÄą gereken bir makale olmuÅ ama çok acÄąklÄą hocam, emeÄinize saÄlÄąk

SayÄąn Erdinçâin gÃķrÞÅlerinin tamamÄąna katÄąldÄąÄÄąmÄą belirtmek isterim. HÞkÞmetin ekonomik politikalarÄąna yÃķn veren yetkilileri ve Merkez BankasÄą yÃķnetiminin son bir hafta içinde tamamen abartÄąlÄą endiÅelerin oluÅturduÄu ve çok tehlikeli boyutlara ulaÅmÄąÅ bulunan dolar krizini Ãķnlemek için daha ne kadar bekleyeceklerini merak ediyorum. Ãzellikle Merkez BankasÄąnÄąn TÞrk parasÄąnÄąn deÄerini (bu deÄer gereÄinden çok daha hÄązla erirken) koruma konusundaki esas gÃķrevini baÅarÄą ile yÞrÞttÞÄÞnÞ kanÄątlamasÄą gereken gÞn, bugÞndÞr.

Hocam sizin yazÄą demode oldu bir gÞnde.. Dolar 4.90’lara dayandÄą bile..

Bu gidiÅle siz her gÞn dolar yazÄąsÄą yazmak zorunda kalacaksÄąnÄąz.