Aralık 2016 – Ağustos 2017 döneminde gözlenen soluksuz yükseliş performansıyla tarihi zirvesini 110 binli seviyelere taşıyan BİST-100 endeksi, eylül ayı boyunca gözlenen satıcılı seyirle birlikte 101 binli seviyelere kadar gerileyerek, 9 ayın ardından ilk kez aylık bazda gerileme gösterdi.

Gelen tepki alımlarıyla birlikte ekim ayına görece olumlu başlayan endekste yeni haftaya başlarken arka arkaya gelen haber akışları yeni bir satış dalgasına yol açtı. Pazartesi günü haziran ayından bu yana ilk kez, kısa süreli de olsa, 100 bin seviyesinin altına sarkan endekste; önceki cumanın en yükseği ile pazartesi günkü en düşük göz önüne alındığında günlük bazda 5 bin puana yakın son derece sert bir düşüş gördük. Bu düşüşün temelinde ABD ile vize konusunda yaşanan gerginlik ve İdlib operasyonu kaynaklı artan jeopolitik risklerin ilk şok yer almakta idi.

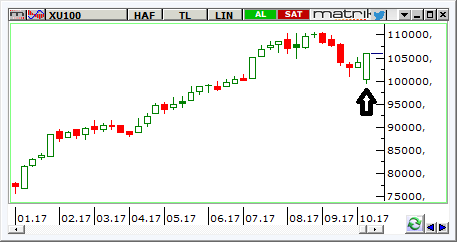

Hafta başındaki son derece sert düşüşe karşın endeksin hafta boyunca genel olarak oldukça güçlü bir duruş sergilediğini ve hatta perşembe günü 106 binlere doğru hareketlendiğini gördük. Aşağıda yer alan haftalık endeks grafiğinden de görüleceği gibi yıl boyunca en sert dalgalanmanın yaşandığı haftayı tamamlıyoruz.

Sadece hafta başından bu yana görülen harekete bakarak;

* Endeksteki yukarı yönlü iştahın korunduğu,

* Piyasanın şu an için 99-100 bin civarını pek kabul etmediği,

* 9 aylık soluksuz yükselişin ardından gelen sert satışın ve genel anlamda olumsuz haber-veri akışının yarattığı psikolojik baskının etkisiyle görülen en küçük pozitif gelişmenin dahi ciddi bir rahatlama etkisi yarattığı

gibi çıkarımlara varmak mümkün. Ancak, dönüp de şöyle bir masanın üzerindekilere baktığımızda bu hareketin kalıcılığını sorgulamamızın da yerinde olacağını söylemek lâzım. Masanın üzerindekilerden neyi kastettiğimizi küreselden yerele doğru kısa kısa ele alalım:

* ABD tarafında bilanço dönemi genel anlamda olumlu başladı. Pozitif sonuçların devam etmesi kısa vadede küresel risk iştahını desteklemeye devam edebilir. Aksi durumda, tarihi zirvelerde olan ABD endekslerinin pahalı hâle geldiği konusundaki görüşler güçlenebilir.

* Merakla beklenen vergi düzenlemelerine ilişkin detaylar yakın dönemde Trump yönetimi tarafından açıklandı. Söz konusu düzenlemelerin hayata geçirilmesini destekleyici yönde her gelişme küresel hisse senedi piyasaları üzerinde olumlu rüzgârların esmeye devam etmesini sağlayabilir. Ancak, bu düzenlemelerin gerçekleşme olasılığının zora girdiği algısı yaratacak gelişmeler küresel olarak ciddi bir satış dalgasına yol açabilir. Zira, sene başından bu yana küresel piyasalarda gözlenen rallinin temelini, büyük ölçüde, bu yolla küresel ekonomide en önemli paya sahip olan ABD ekonomisinin büyüme hızının artacağına yönelik beklentiler oluşturmakta.

* Yakın dönemde önemli bir risk unsuru hâline gelen ve tetikleyici etkiye yol açmasından endişe edilen Katalanların bağımsızlık ilânı “şimdilik” ötelendi. Ancak, bu sorun tamamen masadan kalkmadığı gibi İskoçya’nın İngiltere’den ayrılması için yeniden referanduma gitmesi ihtimali de gündeme geldi.

* Son dönemde ekonomik verilerin de genel olarak fena gitmediği Japonya erken seçime gidiyor. İbrenin Başbakan Abe’den yana olması şu an için Asya tarafında havanın genel olarak olumlu kalmasını sağlıyor.

* Yüksek kredi büyümesi ve konut piyasasına dair endişelerin sürdüğü Çin tarafında son PMI (satın alma yöneticileri endeksi) verileri imalat ve hizmet sektörleri için zıt sinyaller verdi. Gelecek hafta yapılacak olan komünist parti kongresi sonrasında Çin kaynaklı oynaklıkların arttığı görülebilir.

* Yakın dönemde küresel jeopolitik risklerin tırmandıran Kuzey Kore kaynaklı haber akışları zaman zaman sakinleşse de ciddi bir risk unsuru olarak izlenmeye devam ediyor.

* Bu hafta açıklanan FOMC tutanaklarında yöneticilerin enflasyondaki seyir kaynaklı olarak farklı görüşlere sahip olduğu görülmesi “güvercin” yani küresel risk iştahını destekleyici bir durum olarak yorumlandı (Dolayısıyla, piyasların 13 Ekim açıklanacak ABD TÜFE verisine hassasiyeti yüksek olacaktır; ancak bu verilerde geçen ay yaşanan kasırga kaynaklı geçici sapma görülebileceğini de not edelim). Ancak, bu ay itibariyle 4.5 trilyon dolarlık bilançosunu küçültmeye başlayacak olan Fed’in çok büyük bir sürpriz olmadıkça aralık ayında bir faiz artırımına daha gitmesi oldukça muhtemel. Yani, bundan sonra hem bilanço daraltan hem de faiz artıran bir Fed olacak; ki bu durum küresel olarak doların değerini artırıcı bir unsur.

* Fed’in yanı sıra Avrupa (ECB – mevcut varlık alım programını sonlandırabileceği yönünde beklentiler) ve İngiltere (BoE – yakın dönemde faiz artırımına gidebileceği yönünde beklentiler) merkez bankalarının da yakın dönemde mevcut genişleyici para politikası duruşundan daha sıkı bir duruşa geçeceği yönündeki beklentiler/açıklamalar da dikkate alındığında; son küresel krizin ardından yaşanan “düşük faiz – bol likidite” döneminin somut olarak sonlanmakta olduğunu söyleyebiliriz; ki bu durum gelişmekte olan ülkeler açısından pek de iç açıcı bir durum değil.

* 6 Eylül’de kişisel nedenler dolayı istifa ettiğini açıklayan Fed Başkan Yardımcısı Stanley Fischer’ın koltuğunun 13 Ekim itibariyle boşalacak. Şubat 2018’de görev süresi dolacak olan Fed Başkanı Yellen’ın görev süresinin uzatılıp uzatılmayacağı belirsiz. Yakın dönemde olası değişiklikte Yelllen’ın yerine geçmesi muhtemel olan aday listesi Trump’a sunuldu. Fed’in en kritik 2 koltuğunda bundan sonra kimlerin olacağı hâlen belirsizliğini koruyor. Gelecek isimler konusundaki olası spekülasyonlar, piyasalar tarafından göreceği kabul ve bu kişilerin “şahin – güvercin” sınıflamasında hangi tarafta yer alacağı da küresel piyasalardaki oynaklığı ciddi ölçüde artırma potansiyeline sahip bir diğer kritik başlık.

* ABD ile Türkiye arasında vize konusunda karşılıklı atılan adımlar son haftaya damgasını vurdu. Yurtiçi piyasaların bu konuya dair gelen açıklamalara olan hassasiyeti ciddi ölçüde artmış durumda. Şu ana kadar gelen açıklamaların karışık sinyaller verdiği görülüyor. Bu durumun, genel olarak Türkiye – ABD ilişkilerinde bir süredir gözlenen inişli çıkışlı seyrin sadece “vize-büyükelçi” özelinde olmamasından kaynaklandığını söylemek mümkün. Özellikle yakın dönemde dış ilişkiler konusunda Türkiye’nin Rusya ve İran’la yakaladığı ortak noktaları dikkate alındığında; 15 Ekim’de İran’ın nükleer anlaşma kurallarına uyup uymadığı konusunda Kongreyi bilgilendirmek zorunda olan Trump yönetiminin, İran ile P5+1 ülkeleri (ABD, İngiltere, Çin, Fransa, Rusya ve Almanya) arasında 2015’te imzalanan nükleer anlaşmayı iptal edebileceği ve İran Devrim Muhafızlarının ABD terör listesine alabileceği yönündeki beklentiler ilerleyen günlerde farklı konularda da yeni tartışmalara yol açabilir gibi görünüyor.

* Kuzey Irak’ta yapılan referandumun ardından artan jeopolitik riskler, geçen hafta sonu başlayan İdlib Operasyonu ile birlikte artmış durumda. Basında yer alan haberlere göre, 8 Ekim’den bu yana keşif yapan Özel Kuvvetler timlerinin görevlerini tamamlaması ve olumlu rapor vermesi sonrasında, askerlerimiz 12 Ekim gece saatlerinde Türkiye, İran ve Rusya’nın garantörlüğünde uzlaşıya varılan çatışmasızlık bölgeleri için İdlib’e girmiş durumda.

* Dış ilişkiler tarafında, Türkiye – Almanya ilişkileri de sorunlu olarak değerlendirilebilir. Özellikle 24 Eylül’deki Almanya Genel Seçimleri öncesinde tansiyonun arttığı görülmüştü. Seçim sonrasında tarafta çok ciddi bir gelişme gözlenmemekle birlikte gelecek hafta toplanacak olan Avrupa Konseyi’nde gümrük birliği anlaşmasının güncellenmesi ve üyelik müzakereleri sürecinin seyrini etkileyebilecek olası gelişmeler de yine yurtiçi piyasalardaki oynaklığı önemli ölçüde artırabilme potansiyeline sahip.

* Gerçekleşen ve beklenen enflasyonda gözlenen yüksek seyre ek olarak, kur tarafında gözlenen yükselişin kalıcılaşması ihtimali ve 2018 yılı itibariyle yapılacak vergi ayarlamalarının TCMB’yi mevcut para politikası duruşunda bir miktar daha sıkılaştırmaya yönlendirme olasılığı da bir miktar ağırlık kazanacak gibi görünüyor.

Masanın üzerindekiler özetle bu şekilde. Görüntü böyle olunca hafta başındaki sert satışın ardından gözlenen toparlanma, şimdilik erken gelmiş bir “pastırma yazı” gibi görünüyor. Genellikle ekim ayı sonundan kasım ortasına kadar, yani sonbaharın sonuna yaklaşırken, güneşli ve hava sıcaklığının mevsime göre daha yüksek olduğu günler için kullanılan bir deyim “pastırma yazı (sıcağı)”. Sert havalara geçişten önce güneşli günlere veda anlamında bir nev’i. Bu dönem, bazı yıllarda birkaç kez yaşanabildiği gibi, bazen hiç görülmüyor; genelde birkaç gün ya da bir hafta civarında sürüyor.

Teknik görünüme geçmeden önce son söz olarak; kısa vadede, mevcut tepki hareketinin sürdüğünü görmek de mümkün. Ancak, tepki hareketinin sağlıklı ve kalıcı bir yükselişe dönüşebilmesi için, bu hareketi destekleyici yönde en azından mevcut risklerde bir azalma görülmesi gerektiğini düşünüyoruz. Diğer taraftan, payları Borsa İstanbul’da işlem gören şirketlere ait 2017 yılı 3. çeyrek finansal sonuçlarının açıklanmasına kısa bir süre kalmış olması nedeniyle, önümüzdeki birkaç haftalık dönemde hisse bazlı, kârların beklenti-gerçekleşme performansına yönelik hareketlerin ön plana çıkabileceğini hatırlatmakta da fayda var.

BİST-100

Önceki haftalarda belirttiğimiz gibi endeksin ilk ciddi dip çalışmasını yaptığı 100.000 – 101.400 aralığının kısa vadeli en kritik destek bölgesi olarak izlemeye devam ediyoruz. Bununla birlikte, endeks, hafta başında gözlenen sert satışın etkisiyle, kısa süreli de olsa, psikolojik açıdan kritik olan 100 bin seviyesinin altına sarkarak 99.210 seviyesine kadar geriledi. Bu seviye, ABD ile ilişkilerde yaşanan gerginlik ve İdlib Operasyonu sonrasında piyasada gözlenen ilk şok fiyatlamasında görülen en düşük seviye olması nedeniyle önemli. Bundan dolayı da, daha ciddi bir belirsizlik/risk durumuyla karşılaşılmadıkça kısa vadede bu seviye üzerinde kalınma ihtimali yüksek. Ancak, negatif senaryoda, yani bu desteğin kırılması durumunda, satış baskısının artması ve bir sonraki kısa vadeli muhtemel dip çalışmasının yaklaşık olarak 200 günlük hareketli ortalamaya da karşılı gelen 96 bin civarlarında denenmesi beklenebilir. Diğer taraftan, endeksin 104.300 – 105.000 aralığı üzerinde kaldığı müddetçe tepki hareketini devam ettirmesi beklenebilir. Bu bölgenin altına sarkılması durumunda sırasıyla, 103.800, 103.000, 102.250 seviyeleri ara destekler olarak izlenebilir. Olumlu senaryoda; yaklaşık olarak 50 günlük hareketli ortalama ve Aralık 2016 sonrasında gözlenen yükselen trende karşılık gelen 106.750 seviyesi kısa vadeli en kritik direnç konumunda. Bu direncin aşılması durumunda iyiden iyiye 107.500 ve 108.750 dirençleri radar girecektir. Teknik indikatörlerin genel olarak karışık sinyaller verdiğini söylemek mümkün. Yukarıda temel açıdan sıraladığımız gerekçelere ek olarak, teknik açıdan hacim tarafında gözlenen seyrin de son yükseliş hareketinin kalıcılığını sorgulamamıza neden olan unsurlardan olduğunu belirtmekte fayda var. Hacim (lot bazında) üzerinde yer alan lacivert renkli çizgi 5 günlük hareketli ortalamayı göstermektedir. Dikkat edilirse, sene başından itibaren endekste gözlenen yükselişin ortalama hacim tarafından da desteklendiği; bu uyumun bozulmasıyla endeksin seyrinde önce karasızlığın devamında da satış baskısının öne çıktığı görülmektedir. Son tepki hareketinde ise ortalama hacmin henüz yatay bir eğilim göstermekte olması dikkat çekici. Olası yükseliş hareketlerinin ortalama hacim tarafından da desteklenmesi durumunda mevcut tepki hareketinin daha sağlıklı ve kalıcı hâle gelmesi beklenebilir.

Dolar/TL

Yukarıda dolar/TL’ye ait saatlik fiyat grafiği yer alıyor. Hafta başında yaşanan gelişmelerin ardından kurun son derece sert bir yükseliş gerçekleştirdiği görüldü. Mevcut risk ve belirsizlik unsurlarında önemli bir iyileşme görülmedikçe kurun kısa vadede 3.59 – 3.60 TL altında dengelenme olasılığı zor görünmekte. Yakın dönemde 200 saatlik hareketli ortalamanın zaman zaman destek olarak çalıştığı görülmekte. Ayrıca, yaklaşık 1 ay önce görülen en düşük seviye olan 3.38 TL’den, hafta başındaki gerginlikle birlikte Asya seansı sırasında görülen zirve olan 3.79 TL’ye çizilen Fibonacci Düzelme Seviyelerinden % 38.2’ye de karşılık gelen 3.63 – 3.64 TL kısa vadeli önemli destek konumunda. Bu desteğin altına sarkılması durumunda 3.59 – 3.60 TL’ye doğru bir gerileme söz konusu olabilir. Diğer taraftan, olası yukarı yönlü hareketlerde 3.69 – 3.71 TL aralığı ve devamında 3.75 TL civaarı kısa vadeli önemli dirençler konumunda. Ekstra bir gelişme olmadıkça, kurun, kabaca % 38.2 ile % 23.6 seviyelerine karşılık gelen 3.63 – 3.69 TL aralığında dengelenme eğilimine girmesi beklenebilir.

Erol Gürcan

Gedik Yatırım

Yatırım Danışmanlığı Müdürü