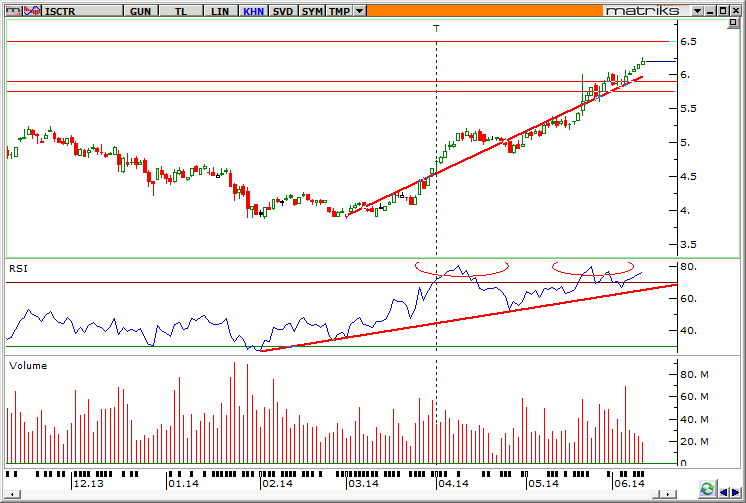

Aşağıdaki ISCTR hissesine ait günlük fiyat grafiğinde görüldüğü üzere, hisse fiyatında Mart ayı başından bu yana yukarı yönlü bir trend oluştuğu görülmektedir.

Fiyat tepeleri yukarı yönlü hareket ederken RSI tepelerinin bu fiyat hareketine uyum sağlayamayarak negatif uyuşmazlık oluşturduğunu görmekteyiz. Negatif uyuşmazlık düşüş beklentisini artırmaktadır. Fakat, trend değişiminden bahsedebilmek için indikatör zerine çizmiş olduğumuz yükselen trendin aşağı kırıldığını görmek gerekmektedir. Raporumuzun hazırlandığı 11.06.2014 tarihi itibariyle piyasa değeri 27.81 milyar TL olan ISCTR’nin 1.19 X PD/DD (Sektör Ortalaması: 1.23) ve 9.37 X F/K (Sektör Ortalaması: 12.46) değerleri ile piyasa çarpanları açısından sektöre kıyasla ucuz kaldığını söyleyebiliriz. Orta vadeli yatırım için uygun olduğunu düşündüğümüz ISCTR hissesinde, olası geri çekilmelerde 5.90 – 6.05 TL aralığından alım yapılarak 6.50 – 6.70 TL aralığı hedeflenebilir. Belirtilen aralıklardan alım yapılması halinde orta vadeli en kritik destek olduğunu düşündüğümüz 5.75 TL zarar durdurma seviyesi olarak takip edilmelidir. Bu desteğin kırılması halinde, hissede sert satışlar görülme ihtimali yüksektir.

Türkiye İş Bankası A.Ş.,26.08.1924 tarihinde Mustafa Kemal Atatürk tarafından; her türlü bankacılık işlemini gerçekleştirmek, ayrıca gerektiğinde sınai ve mali sektör alanında her nevi teşebbüsler kurmak veya bu gibi teşebbüslere iştirak etmek amacıyla kurulmuştur. Ödenmiş sermayesi 4.5 milyar TL olan Banka’nın kayıtlı sermaye tavanı 10 Milyar TL’dir. 31.03.2014 tarihi itibarıyla Banka hisse senetlerinin % 40.25’ine Türkiye İş Bankası A.Ş. Mensupları Munzam Sosyal Güvenlik ve Yardımlaşma Sandığı Vakfı, % 28.09’una Cumhuriyet Halk Partisi (Atatürk Hisseleri) sahiptir. Banka hisselerinin % 31.66’lık bölümü halka açıktır.

31.03.2014 itibarıyla, Banka’nın, 1298’si yurt içinde 21’i yurt dışında olmak üzere toplam 1.319 şubesi bulunmaktadır. Yurt dışı şubelerin 15’i Kuzey Kıbrıs Türk Cumhuriyeti’nde, 1’i İngiltere’nin Londra, 1’i Gürcistan’ın Batum, 1’i Kosova’nın Priştine, 2’si Irak’ın Erbil ve Bağdat, 1’i de Bahreyn’in Manama şehirlerinde faaliyet göstermektedir. Bunun yanı sıra, Çin ve Mısır’da temsilcilikleri bulunan Banka’nın bağlı ortaklıkları İşbank Almanya Almanya’da 13 şubeyle, Hollanda, Fransa, İsviçre ve Bulgaristan’da 1’er şube ile, İşbank Rusya ise Rusya’da 8’i bağlı şube olmak üzere toplam 12 şube ile faaliyetini sürdürmektedir.

İş Bankası, internet bankacılığını kullanan 2 milyonu aşkın, mobil bankacılığı kullanan 1 milyona yakın ve Bankamatikten sunulan hizmetleri kullanan 8 milyonun üzerindeki müşterisi ile dijital bankacılık alanında liderliğini sürdürmektedir. Sektördeki mobil bankacılık hizmetlerini kullanan her 5 kişiden birinin ve Türkiye’de yapılan her 3 mobil bankacılık işleminden birinin İş Bankası müşterileri tarafından yapılmaktadır.İş Bankası hisse senetleri Borsa İstanbul’da ve GDR(Global Depo Sertifikası) olarak Londra Borsası’nda işlem görmektedir.

Şirket sermayesini temsil eden paylardan A ve B grubu imtiyazlı, C grubu adi hisse senetleri olup; toplam nominal sermayenin tamamına yakınını C grubu hisseler temsil etmektedir. Her 3 hisse grubunun Borsa İstanbul’daki işlem miktar ve hacimleri dikkate alındığında; en yüksek likiditenin C grubunda olduğu görülmektedir. A ve B grubuna ait hisselerde bazı günlerde herhangi bir işlem dahi gerçekleşmemektedir. Bu nedenle teknik yorum kısmında, ISCTR hissesi analiz edilmiştir.

İş Bankası, konsolide olmayan 2014 yılının ilk üç aylık dönemini 815 milyonTL net kâr elde ederek kapattı (2013/3 Aylık:1.02 milyar TL). Aynı dönem itibariyle aktif büyüklüğü 2013yıl sonuna göre % 1.2 artışla 213.0 milyar TL’ye ulaşan (2013/12:210.5 milyar TL)bankanın aktif toplamının % 63.5’i kredilerden oluşmakta; 135.2 milyar TL tutarındaki nakdi kredilerin (2013/12: 134.84) % 72’sini ticari krediler oluşturmaktadır. Gayri nakdi kredi hacmi ise 39.8milyarTL düzeyine ulaşmıştır. Buna göre, İş Bankası 2014 yılının ilk çeyreğinde ülkeekonomisine 175 milyarTL’lik destek sağlamıştır. İlk çeyrek sonu itibariyle, bankanın sorunlu krediler oranı % 1.8 ile sektör ortalamasının oldukça altında bir seviyede oluşmuştur. İş Bankası’nın mevduat hacmi 2014 yılının birinci çeyreğinde yılsonuna göre % 4.4 oranında büyüyerek 126.29 milyar TL seviyesine ulaştı (2013/12: 120.98). Banka, sektördeki güçlü konumu, yaygın şube ağı, alternatif dağıtım kanalları ve zengin ürün yelpazesi ile özel bankalar arasında Türk Lirası mevduat, Yabancı Para mevduat ve vadesiz mevduat büyüklükleri itibarıyla en yüksek pazar payına sahip banka oldu.

2014 yılı ilk çeyreği itibariyle TL cinsinden kredilerde pazar payı %12.1 olan bankanın; Yabancı Para cinsinden kredilerdeki pazar payı ise %15.4 seviyesinde olup her iki kategoride de özel bankalar arasında yapılan sıralamada birinci sırada yer almaktadır. Öz kaynakları 2013 yıl sonuna göre % 1.1’lik düşüşle 23.31 milyar TL seviyesine gerileyen bankanın; öz kaynak kârlılığı % 12.7 (2013/12: 13.7), aktif kârlılığı ise % 1.5 (2013/12: % 1.6) seviyesinde gerçekleşmiştir. Ayrıca, bankanın, sermaye yeterliliği oranı % 12.3(2014/02 Sektör Ortalaması: %16),takipteki krediler oranı ise % 1.8(2014/02 Sektör Ortalaması %2.81) seviyesindedir.

2013 yılı ikinci yarısında gerek iç gerekse dış dinamiklerdeki bozulmanın faizlerde (diğer bir deyişle bankacılık maliyetlerinde) artışa yol açması nedeniyle, 2014 yılı banka bilançolarına dair son derece kötümser beklentiler hakimdi. Ancak, açıklanan sonuçlar, sektörün hemen hemen tamamı için geçen yılın aynı dönemine göre bir miktar daha negatif olsa da beklentilerin üzerinde geldi.

Bilindiği gibi TCMB, geçen ayki Para Politikası toplantısında politika faizinde 50 bp’lik kademeli faiz indirimine gitmişti. TCMB’nin faiz indirimlerine önümüzdeki dönemlerde de devam etmesi bankacılık sektörü maliyetlerine olumlu etki edeceğinden orta vadede sektöre katkı sağlayacak önemli bir faktör olarak değerlendirilebilir. Buna ek olarak, TCMB Başkanı Erdem Başçı Haziran ayında Bakanlar Kurulu’nda yaptığı sunumda kredi büyüme hızının, merkez bankasının hedefi olan % 15 seviyesine yaklaşmakta olduğunu açıkladı. Bu durumun, kredi artışı ile ilgili orta vadede ekstra tedbir alınması ihtimalini zayıflatmış olduğu söylenebilir. Bundan dolayı da, orta vadede, bankacılık sektörü açısından bir diğer artı olarak görülebilir. Diğer yandan, Avrupa Merkez Bankası’nın geçen hafta açıkladığı genişleyici önlemler de, orta vadede fon akışı yaratabilecek olması nedeniyle, önümüzdeki dönemde banka hisselerini destekleyebilecek faktörlerden biri olarak görülebilir. Ayrıca, büyümenin % 2.5 olarak hedeflendiği 2014 yılının 1. Çeyreğinde ekonominin % 4.3’lük büyüme kaydetmiş olması; reel kesimin ekonomiye olan güvenini olumlu yönde etkileyerek bankalara olan kredi talebini artırabilir.

Bu olumlu görünüme ek olarak, son dönemlerdeki faiz indirimi tartışmalarının TMCB’nin bağımsızlığının sorgulanmasına neden olabilecek seviyelere taşınması, yaklaşan Cumhurbaşkanlığı Seçimleri nedeniyle önümüzdeki 2-3 aylık dönemde görülebilecek olası siyasi gerginlikler, Fed’in tapering programı çerçevesinde faiz artışı ile ilgili atabileceği olası adımlar (Etkilerini muhtemelen 2015 yılına doğru hissetmeye başlayacağız) ve Avrupa Ekonomisi’ndeki deflasyon risklerinin bertaraf edilememesi gibi orta vadeli potansiyel riskleri de hatırlatmakta yarar görüyoruz.

Erol Gürcan

Araştırma Uzman Yrd.

Gedik Yatırım