Türk Telekom 02.05.2014 tarihi itibariyle 2014 yılı 1. Çeyrek konsolide sonuçlarını açıkladı. Bu analiz, açıklanan sonuçların hızlı bir şekilde değerlendirilmesi ve yatırımcıların bilgilendirilmesi maksadıyla yapılmıştır.

Teknik Analiz…

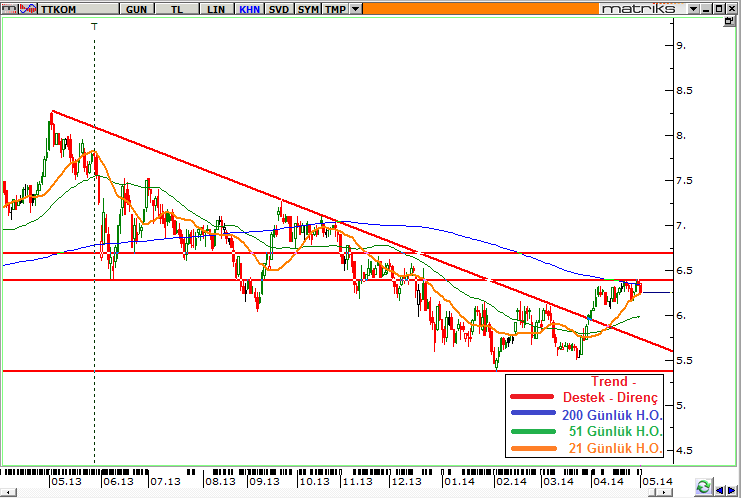

03.05.2013 tarihinde, tarihi zirvesi olan 8.29 TL’yi gören TTKOM hissesi uzun süredir bu seviyeden itibaren oluşan düşüş trendi paralelinde seyretmekteydi. Artan iç siyasi gerginlik ve TL’deki sert değer kayıplarının etkisiyle düşüşlerin zaman zaman sertleştiği TTKOM hissesi bu süreçte 5.36 TL’ye kadar gerilemiştir. İç siyasi risklerin azalması ve Dolar/TL kurundaki ateşin düşmesiyle, toparlanmaya başlayan TTKOM, 05.03.2014 tarihi itibariyle uzun vadeli düşüş trendini yukarı kırdıktan sonra 6.40 TL’ye kadar yükselmiştir. Analizimizin hazırlandığı tarih olan 02.05.2014 tarihiyle TTKOM hissesi ağırlıklı olarak 6.24 TL’den işlem görmekte olup; temettü dağıtımıyla ilgili yapılan değişikliğin de etkisiyle hisse de satıcılı bir seyir görülmektedir. 200 Günlük Hareketli Ortalama Fiyat seviyesi de olan 6.40 TL’nin güçlü bir direnç seviyesi olduğu görülmektedir. Kısa vadeli en önemli destek ise 6.15 TL seviyesindedir. Uzun vadede “Endeks Üzerinde Getiri” potansiyeli taşıdığını düşündüğümüz TTKOM hissesinde; 6.10 – 6.20 TL aralığının alım için uygun olduğunu düşünüyoruz. Bu seviyelerden alım yapılması halinde; kısa vadede 6.40 – 6.45; orta vadede 6.70 – 6.80 TL; uzun vadede ise 8.00 – 8.20 TL aralığı hedeflenebilir. Bu seviyelerden kısa vadeli alım yapılması halinde 6.00 TL, orta vadeli alım yapılması halinde 5.65 TL ve uzun vadeli alım yapılması halinde ise 5.35 TL zararı durdurma seviyeleri olarak takip edilmelidir.

Özetle TTKOM…

Gelişen teknolojiyle birlikte iletişim sektörüne olan talep ve ihtiyaç günden güne artış göstermektedir. İletişim sektörünün en önemli oyuncularından olan Türk Telekom, esas olarak; sabit ses, mobil ve internet alanlarında faaliyet göstermekte. Sektörün bu 3 temel alanında birden faaliyet göstermesinin yarattığı çok ciddi bir sinerji söz konusu. Sahip olduğu güçlü mali yapı ve ortaklık yapısında Hazine Müsteşarlığı’nın bulunması şirketin ihtiyaç duyduğu finansmana kolaylıkla erişebilmesini sağlamakta. Fiber internete yapılan yatırımlar da şirketin uzun vadeli senaryosunu daha cazip hale getiriyor. Ayrıca, yapılan hurda satışlarının bu yatırımları önemli ölçüde finanse ediyor olması da bir diğer önemli avantaj. İstikrarlı satış-karlılık ve temettü performansıyla TTKOM uzun vade açısından son derece cazip görünüyor. Son dönemlerde, gerek endeks gerekse kur tarafında meydana gelen hareketler; şirketin, taşıdığı yüksek yabancı para yükümlülüğü nedeniyle hisse fiyatı üzerinde baskı oluştursa da; bu etkinin geçici olması beklenebilir. TTKOM hissesinin orta ve uzun vadede endeks üzerinde bir getiri potansiyeline sahip olduğunu düşünmekteyiz.

TTKOM 2014 Yılı 1. Çeyrek Finansal Sonuçları…

Türk Telekom 2014 ilk 3 aylık konsolide finansallarına göre, şirket konsolide 383.990.000 TL net kar elde etti (2013/03 Net Kar: 516.584.000 TL). Grup’un gelirleri 2014 yılının ilk çeyreğinde yıllık % 2 oranında artışla 3.2 milyar TL’ye ulaşırken, %38’lik güçlü Faiz Amortisman Vergi Öncesi Kâr (FAVÖK) Marjı ile konsolide bazda FAVÖK % 4 artarak 1.2 milyar TL olarak gerçekleşti.

2014/03 itibariyle, Mobil segmentte 757 bin net abone kazanımı ile toplam mobil abone sayısını 15.3 milyona çıkaran grup; Genişbant segment de ise yıllık %4 artış ile abone sayısında büyüme devam ettirerek 7.4 milyon aboneye ulaştı. Mobil abone sayısındaki net artış, 2007’den bu yana tek bir çeyrekte görülen en yüksek büyümeyi işaret etti.

Mobil data geliri, yıllık bazda %65 büyüme kaydederek mobil gelir büyümesini destekleyen temel unsur oldu. Şirketin akıllı telefon kullanıcıları toplam abone tabanı %42 seviyesine ulaştı. Aynı zamanda, piyasada devam eden yoğun rekabete rağmen, mobil FAVÖK seviyesi korundu.

Genişbant ve kurumsal data gelirleri geçen yıla kıyasla sırasıyla 2014 yılı ilk çeyreğinde %8 ve %17 büyüyerek sabit hat gelirlerindeki büyümenin önemli destekçileri olmaya devam etti. Fiber dönüşüm programı bu çeyrekte 60 bin net abone kazanımı ve 680 binin üzerinde toplam fiber abonesi ile katkı sağlamaya devam etti.

2014/03 dönemi itibariyle, 442.669.000 TL yabancı para varlığına ve 8.667.983.000 TL yabancı para yükümlülüğüne sahip olan şirketin; 7.818.243.000 TL net yabancı para açığı bulunmaktadır. Bundan dolayı, TL’de yaşanabilecek sert değer kayıpları, daha önce olduğu gibi hisse fiyatını olumsuz etkilemeye devam edebilir.

Ayrıca, 02.05.2014 tarihinde şirket tarafından yapılan özel durum açıklamasıyla; Türk Telekom Grubu şirketlerinin tam olarak entegre edilmesi planının uygulamaya konulmasına, iş planı çerçevesindeki yatırım programını değiştirme gereği nedeniyle Genel Kurul onayına sunulan toplam temettü miktarı 1.200.495.029,96 TL yerine 912.131.173,07 TL dağıtılacağı açıklandı. Buna göre, Şirket tarafından, 1 TL nominal pay için brüt 0,2606089; net 0,2215176 TL nakit kar payı dağıtılacak.

Sonuç…

Açıklanan son finansal sonuçlar ve son haberler Türk Telekom hakkında oluşturduğumuz baz senaryoyu negatif yönde etkileyecek herhangi radikal bir değişikliğin olmadığını ve TTKOM hissesinin uzun vadede endeksin üzerinde getiri potansiyeli taşıdığını düşünüyoruz.

Erol Gürcan

Araştırma Uzman Yrd.

Gedik Yatırım