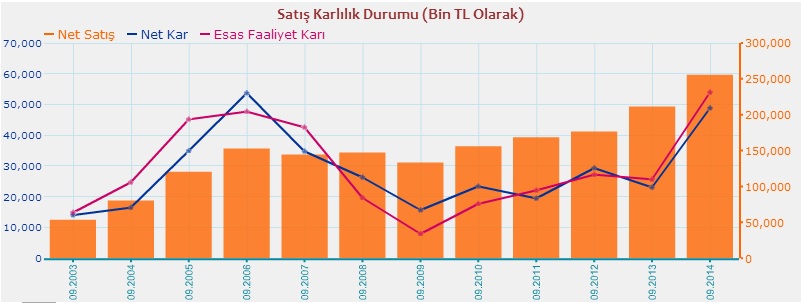

Yıllar itibariyle satış gelirlerinde görülen artış, maliyetlerin de iyileşmesi ile finansal tablolarına olumlu yansıyarak esas faaliyet karı ve net karını arttırmıştır.

Yıllar itibariyle satış gelirlerinde görülen artış, maliyetlerin de iyileşmesi ile finansal tablolarına olumlu yansıyarak esas faaliyet karı ve net karını arttırmıştır. 2014/09 dönemine ait finansal tablolarında dönemsel satışlar 255.7 milyon TL seviyesinde gerçekleşmiştir. Geçen yılın aynı dönemine baktığımızda ise satışların 211.5 milyar TL seviyesinde olduğunu görüyoruz. 2013/9 dönemine göre satışlar yüzde 20,8 oranında artış göstermiştir. Geçmiş 7 yıllık verilerin ortalamasına göre satışların büyümesi pozitif olmuştur ve artan bir trend sergilemektedir. Satışların maliyetinin net satışlara oranı 8.4 puan gerileyerek 2014/9 döneminde %71.47’ye gerilemiş, buna paralel olarak, brüt kâr marjı %20’den %28’e yükselmiştir. Esas faaliyet kârlılığına baktığımızda ise geçen yılın aynı döneminde 25.7 milyon TL olan esas faaliyet kârının bu dönemde 53.9 milyon TL olduğu görülüyor. Dolayısıyla esas faaliyet karı geçen yılın aynı dönemiyle karşılaştırıldığında 2.1 kat artış göstermiştir.

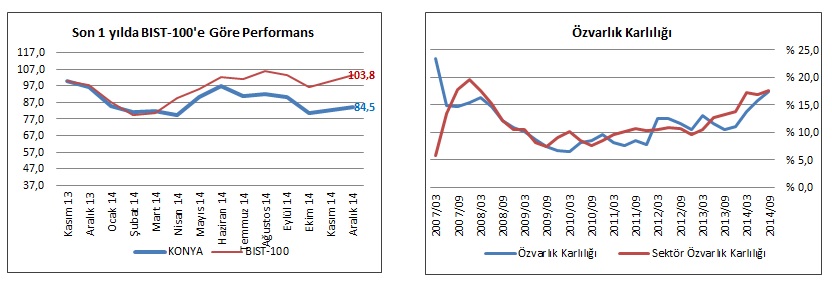

FAVÖK marjı ise faaliyet giderlerinin net satışlara oranındaki düşüş ve satış gelirlerindeki artışın etkisi ile %16’dan %25’e yükselmiş olup, şirket 66.2 milyon TL FAVÖK kaydetmiştir. (2013/09: 35.2 milyon TL)2014/9 döneminde 48.8 milyon TL kar açıklamıştır.(2013/9:23.1 milyon TL) Şirketin istikrarlı şekilde büyüyen satışları, olumlu finansal performansı ve çarpanları itibariyle (21.31 F/K (sektör 11.59) ve 3.74 PD/DD (sektör 2.01)) değerlerinden işlem görüp, özvarlık karlılığı 17.37 ve net kar marjı 18.39 olan hisse fiyatı, piyasa çarpanları önceki dönemlerine göre karşılaştırıldığında ucuz kalmaktadır. Son bir yılda BIST-100 endeksine göre performansına baktığımızda Mart 2014 tarihinden itibaren BIST-100 altında performans sergileyen şirketin önümüzdeki dönemde endekse paralel bir performans sergilemesini bekliyoruz.

Günlük grafikte 254.00 yatay direncini yukarı kırarak 276.50 seviyesine kadar görülen yükseliş sonrasında hisse fiyatlarının azalan işlem hacmiyle gevşediği görülmektedir. Orta vadeli trend göstergelerinden MACD sıfır seviyesi ve triggeri üzerinde yukarı yönlü seyrine devam etmektedir. Aşırı alım satım indikatörlerinden RSI kendi ortalaması üzerinde yükselişini sürdürmektedir. Hisse fiyatları ile işlem hacmini beraber değerlendirdiğimizde yukarı yönlü hareketlerde işlem hacminin artış gösterdiği, düşüşlerde ise işlem hacminin azaldığı görülmektedir. yukarı yönlü hareketlerde direnç olarak 277.50 ve 292.90 seviyeleri dikkat çekmektedir. Aşağı yönlü hareketlerde ise destek olarak 254.00-242.00 karşılaşılabilecek destekler olarak görülmektedir.

teknik olarak alım için 264.00-270.00 fiyat aralığı uygun görülmektedir. Hedef olarak 286.00-292.00 fiyat aralığı kar realizasyonu için seçilebilir. Olası düşüşlerde zararın büyümesini önlemek adına 254.00 seviyesine stop konularak, bu seviye altında gerçekleşen kapanışta satış yapılması gerekmektedir.

Alternatif senaryo: Genel konjonktürü olumsuz etkileyecek siyasi ve ekonomik gelişmeler nedeniyle BIST-100 endeksinin düşüşe başlaması ve KONYA’nın da 228.00 destek seviyesine gerilemesi durumunda uzun vadeli alım yapılabilir. 228.00-236.00 fiyat aralığından alım yapılması halinde 216.50 seviyesine stop konularak hedef olarak 273.90-277.50 seviyesi belirlenebilir.