– wp:image {“id”:58539,”align”:”center”} –>

– /wp:image –>

– wp:paragraph –>

Otomatik alım sistemi geliştiren herkes yaptığı sistemin güvenilirliğini geçmiş veriler üzerinde test eder. El ile yapmaya çalıştığımızda aylarca vaktimizi alacak testleri platformlar sayesinde birkaç dakikada yapabiliyoruz. Yapılan işlem sonucunda karşımıza birçok istatistik verisi çıkmakta ve bu verilerden bir kaçına bakarak sistemin başarılı olup olmadığına karar vermekteyiz. Sadece getiri kısmını değerlendirip, bizi zengin edecek sistemi bulduğumuzu düşünerek işlem yapmaya başlıyoruz. İşlem yapmaya başladığımızda ise işler beklediğimiz gibi gitmemeye başlıyor. Sebeplerden birincisi geçmiş geçmişte kalmıştır gelecekte bire bir aynı olaylar gerçekleşmez, haliyle sistemimiz gelecekte geçmiş ile birebir getiriyi sağlamaz. İkincisi ise bir önceki yazıda kısaca bahsettiğim gibi bizler sadece getiri odaklı bir sistem yapıyoruz. Halbuki performans testleri bizlere birçok veri sunmakta. Öncelikle piyasayı analiz eden ve bir iyi getiri sağlayan bir sistem paylaşacağım sonra da analiz etmeden işlem yapan fakat optimize edilmiş bir sistem paylaşacağım. Ve bu iki sistem üzerinden giderek performans testlerini doğru okumayı göstereceğim.

– /wp:paragraph –>

– wp:heading {“level”:4} –>

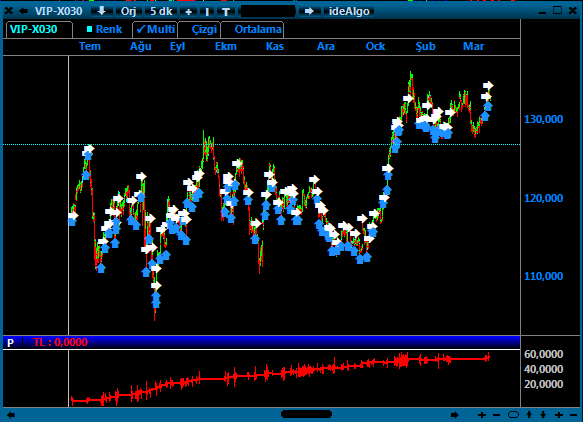

Kırmızı çizgi getiri çizgisidir.

– /wp:heading –>

– wp:image {“id”:58536,”align”:”center”} –>

– /wp:image –>

– wp:paragraph –>

İlk sistemimiz piyasayı değerlendiren ve piyasa şartlarına göre şekil alan bir sistem.

– /wp:paragraph –>

– wp:image {“id”:58532,”align”:”center”} –>

– /wp:image –>

– wp:heading {“level”:4} –>

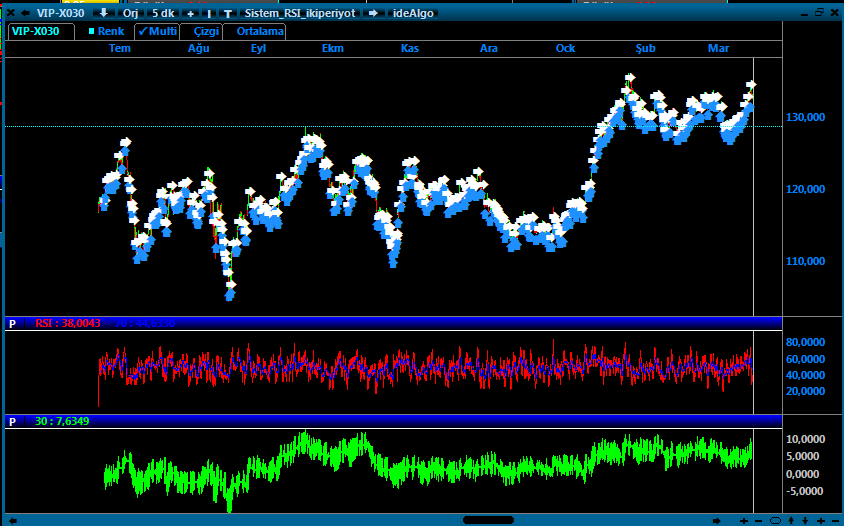

Yeşil çizgi getiri çizgisidir.

– /wp:heading –>

– wp:image {“id”:58533,”align”:”center”} –>

– /wp:image –>

– wp:paragraph –>

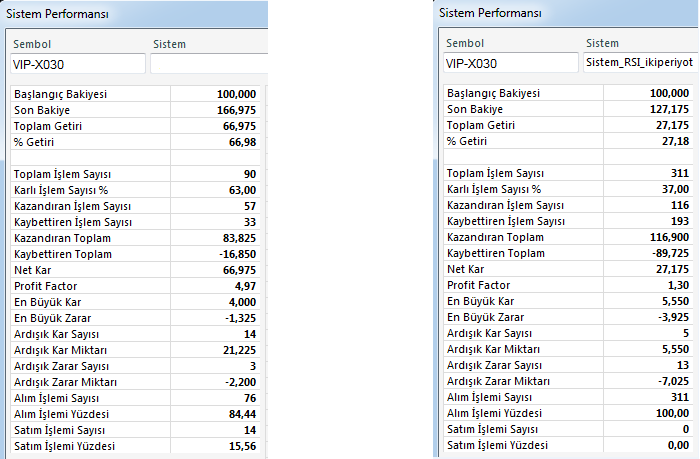

İkinci sistemimiz RSI Nasıl Yorumlanır? yazı dizisinde örnek olarak verdiğimiz RSI(14)’ün iki farklı periyotta hareketli ortalamasının birbirini kesmesine göre alım satım yapan sistemdir. VIP-X030’un 5 dk periyotunda yaptığımız optimizasyona göre en karlı işlem RSI(14)’ün 15 ile 98 barlık hareketli ortalamasının birbirini kesmesi sonucunda yapılan işlemlerdir.

– /wp:paragraph –>

– wp:paragraph –>

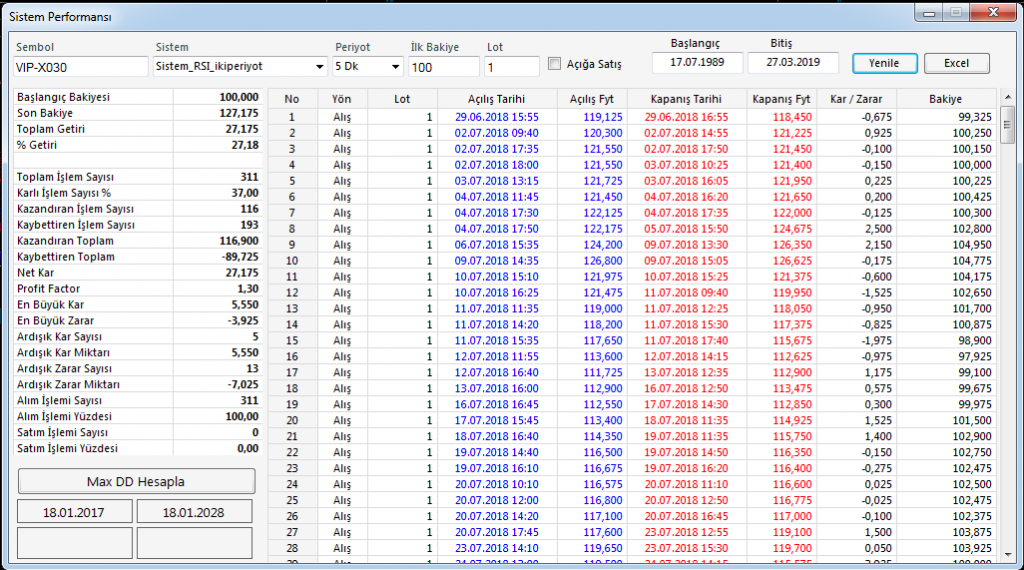

İkinci sistemimize baktığımızda sadece long poz açarak viop endekste bize 27175 puanlık getiri sağladığı görülüyor. Fakat buradaki veriye komisyonlar ve alıp satım esnasında yaşanan kaymalar dahil değildir. Komisyonları ve kaymaları dahil ettiğimizde, grafik verisinde yeşil renkle gözüken getiriyi yani 7635 puanlık getiri sağlamış oluyor.

– /wp:paragraph –>

– wp:paragraph –>

Aynı tarih aralığında, birebir aynı şartlarda işlem yapan ilk sistem ise 66975 puan getiri sağlarken komisyonlar düştükten sonra 59900 puanlık getiri sağlıyor. Şimdi karşılaştırarak neden bu kadar fark var nedenini öğrenelim.

– /wp:paragraph –>

– wp:image {“id”:58535,”align”:”center”} –>

– /wp:image –>

– wp:list {“ordered”:true} –>

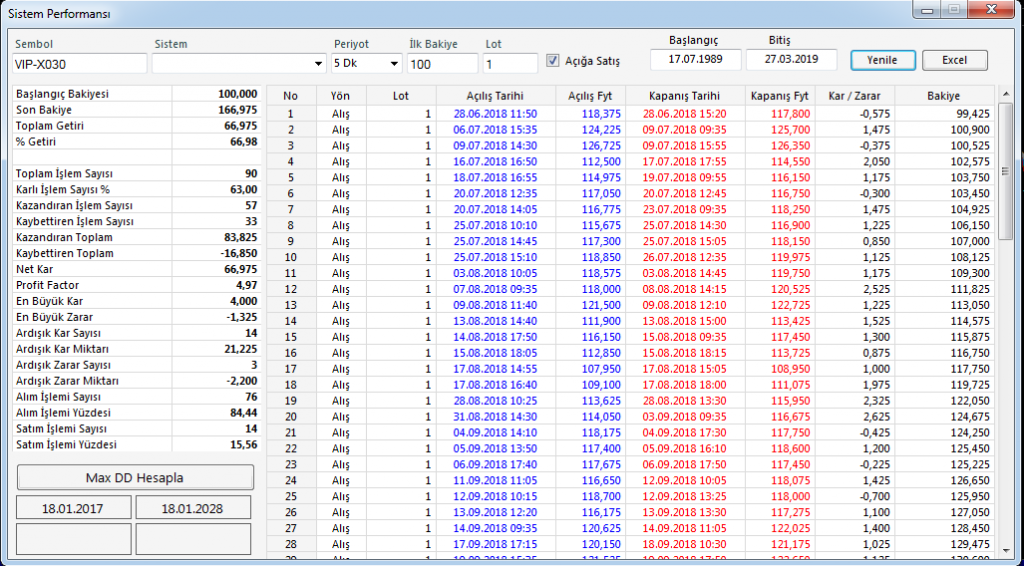

- Başlangıç Bakiyesi: İki istemde aynı bakiye ile

işleme başlıyor. - Son Bakiye: 100 birim bakiyenin yapılan işlemler

sonucunda komisyonlar dahil edilmeden ulaştığı bakiye miktarı. - Toplam Getiri: Son bakiyeden başlangıç bakiyesi

çıkarılarak elde edilen getiri. Getiri hesaplamalarını yaparken genelde

atlanılan önemli bir nokta var. Alım ve satım işlemlerini hesaplarken barın

kapanış verisini baz alırız. Oysaki bizim sistemimiz bar kapanınca al/sat

sinyali verir fakat alım/satım işlemi bir sonraki barın açılışı ile

gerçekleşir. Burada her alım/satımda 25 puanlık bir sapma olduğunu düşünürsek

ve 300 kadar bir sinyalimiz var ise 25*300*2=15000 puanlık bir eksi getiriyi hesaba katmamız

bizim daha gerçekçi bir sistem yapmamıza sebep verir. - % Getiri: Getirinin % olarak hesaplanmış hali.

- Toplam İşlem Sayısı: Performans testi yapılan

iki tarih aralığında yapılan işlem sayısıdır. Sonuç sayfasında başlangıç tarihi

1989 gözükse de ilk işlem tarihleri Haziran 2018’dir. Ne kadar çok işlem

yapılır ise o kadar sapma ve komisyon üretilir. Buda getirinin düşmesine

sebebiyet verir. İlk istemde 90 işlem ile getiri, komisyonlar nedeniyle 66000’den

60 000’e düşer ve yüzde %10 luk ek gider karşımıza çıkar. İkinci sistemde işlem

sayısı 311 olduğu için ilk baktığımıza yüksek kar olan 27000 lik kazanç %74 lük

bir kayıpla 7000 puana geriliyor. Komisyon ve sapmalar nedeniyle işlem sayımız

ne kadar az olur ise o kadar iyi olacaktır. - Karlı İşlem Sayısı % : Yüzde değer olarak karlı

işlemlerin yüzdesini vermekte. İlk sistemde karlı işlem sayısı %63 ilen

ikincisinde %37 olarak karşımıza çıkmaktadır. Fakat karlı işlem sayısı başlı

başına karar vermemize yeterli değildir. 2000 işlem yapan ve karlı işlem

yüzdesi %70 olan bir sistem komisyonlar nedeniyle zarar edebilirken, 20 işlem

sayısı ve %30 karlı işlem yüzdesi ile çok karlı bir sisteme de sahip

olabilirsiniz. Bu % değer evet bir

veridir ama tek başına bir şey ifade etmez. - Kazandıran Toplam: Kar ile sonuçlanan işlemler

neticesinde el edilen kar. - Kaybettiren Toplam: Zarar ile sonuçlanan

işlemler neticesinde edilen zarar. - Net Kar: Kazançlardan zararların çıkarılması ile

elimize geçmesi beklenen miktar. Tekrar hatırlatıyorum komisyon ve sapmalar

buraya dahil değildir. - Profit Factor : Benim için en önemli veridir.

Profit Factor bize kaybettiğimiz her 1 TL karşılığında kaç TL kazandığımızı

söyler. İlk sistemde ben 1 TL kaybetmişim sistem bana 4,97 TL geri vermiş.

İkinci sistemde ise kaybettiğim her 1 TL için sistem bana 1,3 TL geri vermiş.

Burada tekrar hatırlatmalıyım platform Profit Factor’ü hesaplarken komisyonları

hesaba katmıyor. Bunlara hesaba kattığımızda ilk sistem 3,56 ‘ya ikinci sistem

ise 1,07’ye düşüyor. Profit Factör 1,5 üzeri ise iyi bir sistemdir, 2,5 üzeri

ise mükemmel, 3,5 üzeri ise dünya klasmanındadır. 1,5 altında sistemler size

zarar ettirebilir. - En Büyük Kar ve Zarar: Viop için en büyük kar

benim için çok önemli değil çünkü genelde bu veriler vade değişimlerinde veya

gaplı açılışlarda oluyor. - Ardışık Kar ve Zarar Sayısı: Ardışık kar sayısı

ne kadar yüksek ise o kadar iyidir. Ardışık zarar sayısı yüksek ise sistemde

büyük bir eksiklik vardır. Bu yüzden tüm sistemi gözden geçirip ardışık zararın

sebeplerine çözüm bulmak gereklidir. - Ardışık Kar Miktarı: Bu miktar ne kadar yüksek

ise sistem için o kadar iyidir. - Ardışık Zarar Miktarı: Ardışık zararın büyük

olması kısa sürede tüm paramızın erimesine sebep verir. Viop gibi bir piyasada

10000 puanlık ardışık zarar paramızın tamamen tükenmesine neden olur. İlk

sistemde -2200 puanlık bir ardışık zarar varken, 13 ardışık zararlı işlem

nedeniyle ikinci sistemde -7025 puanlık bir zarar gözükmekte. Kaldıraçlı piyasa

için çok tehlikeli bir sistem.

– /wp:list –>

– wp:paragraph –>

Sonuç olarak performans testlerine bakarken sadece net kar kısmına bakmamız hayal kırıklığı ve para kaybı yaşamamıza sebep olabilir. Net kar yanında komisyonlar, sapma ve kaymalar, karlı işlem yüzdesi, profit factor ve ardışık zarar miktarı hesaba katmamız elzemdir.

– /wp:paragraph –>

– wp:paragraph –>

İdeal platformundaki performans bölümünü anlattım. İlk fırsatta Matriks platformunda bakmamız gereken verileri ve burada göremediklerimizi anlatacağım.

– /wp:paragraph –>

– wp:paragraph –>

KAZANDIRACAK HİSSELERİ NASIL SEÇMELİ? ÖĞRENMEK İÇİN HEMEN TIKLA!

– /wp:paragraph –>