Yeni haftada yurtiçi ekonomik takvimi sakin…

Yeni haftada Türkiye’yi sakin bir ekonomik veri takvimi bekliyor. Hafta boyunca açıklanan en önemli veri Cuma günü 10:00’da yayınlanacak olan Nisan ayı Dış Ticaret Dengesi verileri olacak. Mart ayında 6.15 milyar dolar açık veren dış ticaret dengesinin Nisan ayında 6.56 milyar dolar açık vereceğini tahmin ediyoruz. Hafta boyunca açıklanacak diğer veriler Pazartesi günü Nisan ayı Konut Satışları (Yıllık Önceki: % 32.4), Çarşamba günü Mayıs ayı Ekonomik Güven Endeksi (Önceki: 79.7) ve Nisan ayı Yabancı Ziyaretçi Sayısı (Önceki: % 2.40), Cuma günü Mayıs ayı Konut Fiyat Endeksi (Önceki: % 1.72) ve TCMB 2015 yılı 1. Finansal İstikrar Raporu olacak. Ancak, bu verilerin piyasalar üzerinde önemli bir etki bırakmasını beklemiyoruz.

![]()

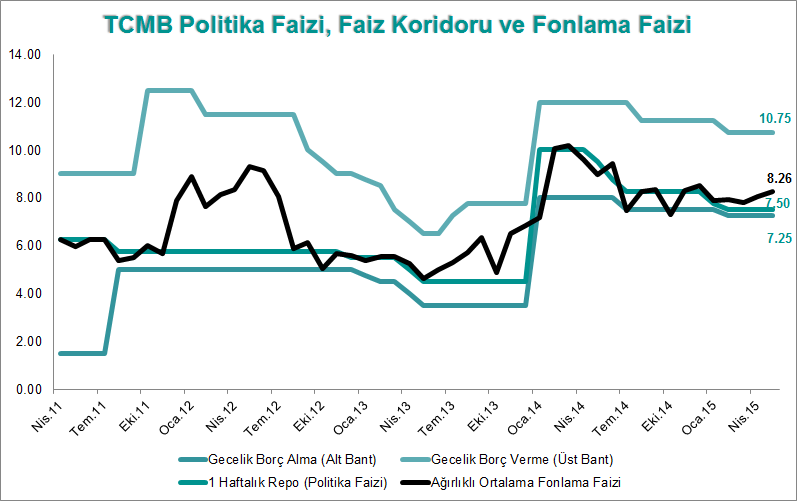

Merkez, seçim öncesi sürpriz yapmadı…

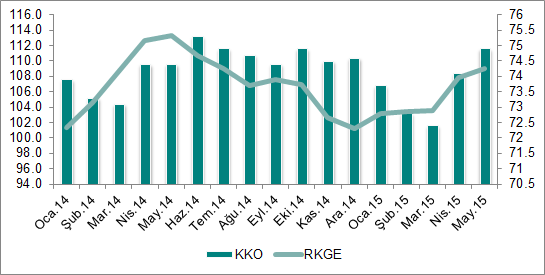

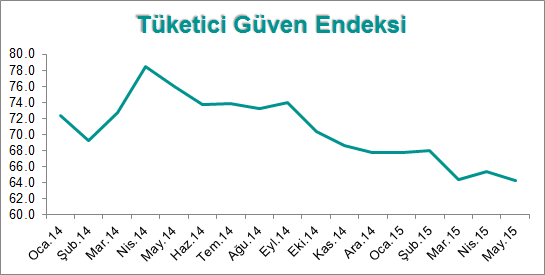

Geçen yurtiçinde öne çıkan en önemli gelişme Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) gerçekleştirdiği Mayıs ayı Para Politikası Kurulu (PPK) toplantısıydı. Enflasyon tarafındaki düşüşün yavaşlaması ve Haziran ayındaki genel seçimler öncesindeki son toplantı olması nedeniyle TCMB’nin faizlerde herhangi bir değişikliğe gitmesi beklenmiyordu. TCMB beklenildiği gibi faizlerde herhangi bir değişikliğe gitmedi. Toplantı sonrasında yapılan özet açıklamada da genel itibariyle değişiklik gözlenmezken, döviz kurlarında yaşanan oynaklıkların çekirdek enflasyondaki iyileşmeyi sınırlandırdığına ilişkin bir ifadenin açıklamaya eklenilmiş olması dikkat çekti. Bu ekleme baz alınarak, kurlardaki olası oynaklık artışına karşı TCMB’nin bir miktar daha aktif bir tutum sergilemesi beklenebilir. 7 Haziran sonrasında gerçekleştirilecek genel seçimler sonrasında kabinenin, özellikle de yeni ekonomi yönetiminin şekillenmesi bir miktar vakit alacağından, TCMB’nin Haziran ayındaki toplantı da faizlerde bir değişikliğe gitmesini beklemiyoruz. Diğer taraftan, geçen hafta boyunca açıklanan öncü büyüme verileri karışık bir görünüm sergiledi. Tüketici Güven Endeksi 64.29’a gerileyerek 6 yılın en düşük seviyesine inerken (Önceki: 65.35); İmalat Sanayi Kapasite Kullanım Oranı 74.9 ile son 7 ayın (Önceki:74.1 ), Reel Kesim Güven Endeksi ise 109.0 ile son 10 ayın zirvesinde gerçekleşti (Önceki: 107.9).

Endişeler sürse de risk iştahı yüksek kalmaya devam ediyor…

Küresel piyasaların büyük çoğunluğu geçen haftayı, Yunanistan’ın borçlarına, Çin’in büyümesine, Fed’in faiz artırımına ilişkin endişelere ve Euro Bölgesi’nden gelen karışık verilere karşın yükselişle tamamladı. Hafta boyunca birçok ülkede açıklanan Mayıs ayı öncü PMI verileri karışık bir görünüm sergiledi. Yayınlanan Nisan ayı toplantı tutanaklarında birçok Fed üyesinin Haziran ayına kadar gelecek verilerin, politika faizini artırmak için yeterli olmayacağını düşündüğü görüldü. Ekonomideki ılımlı büyümenin süreceğine ilişkin beklentilerin yinelendiği tutanaklarda, Çin ve Yunanistan kaynaklı uluslararası risklere ve tüketimdeki zayıf görünüme de yer verildi. Diğer taraftan, ABD’de TÜFE Nisan’da beklentilere paralel olarak % 0.1 artarken; çekirdek TÜFE % 0.2 düzeyindeki beklentilerin üzerinde % 0.3 artış gösterdi. Çekirdek TÜFE’de gözlenen artış doların küresel anlamda para birimlerine karşı değer kazanmasına yol açtı. Fed Başkanı Yellen, katıldığı bir etkinlikte, ekonominin beklediği gibi iyileşmeye devam etmesi durumunda, ilk faiz artışı için bu yıl içinde harekete geçmenin uygun olacağını düşündüğünü ifade etti. Yellen, Fed’in faiz oranını artırmaya başladıktan sonra, politika faizinin, uzun dönemli normal seviyesine dönmesinin birkaç yılı alacağını söyledi. FOMC tutanakları ve Yellen’ın açıklamaları sonrasında faiz artırımı beklentilerinin ağırlıklı olarak Eylül ayına ötelendiğini; verilerin zayıf seyretmesi durumunda ise 2016 yılına kalabileceğini söyleyebiliriz.

Yeni Haftada Ne Konuşacağız?

Yeni haftada yurtiçi piyasaları sakin bir ekonomik veri takvimi bekliyor. Yatırımcıların odağında, Cuma günü açıklanacak olan Nisan ayı Dış Ticaret Dengesi verilerinin yanı sıra seçimlere ilişkin beklentiler ve otomotiv sektöründeki iş bırakma eylemleriyle ilgili gelişmeler olacak.

Küresel piyasalarda ise ABD (Cuma), İngiltere (Cuma), İspanya (Perşembe) ve İtalya’nın (Cuma) revize büyüme verileri ile Kanada’nın (Cuma) ilk büyüme tahmini verileri takip edilecek. Yunanistan İçişleri Bakanı Voutsis’ın, IMF’ye Haziran ayında yapılacak 1.6 milyar euroluk geri ödeme için Atina’nın yeteri kadar parası olmadığını ve ödeme yapılmayacağını açıklaması yeni haftada bolca Yunanistan’ı konuşacağımızı gösteriyor.

Haftanın ilk işlem gününde Anma Günü tatili nedeniyle piyasaların kapalı olacağı ABD’de Salı günü Dayanıklı Mal Siparişleri, Yeni Konut Satışları, S&P Case Shiller Konut Fiyat Endeksi Tüketici Güveni ve Dallas Fed İmalat Anketi; Perşembe günü Haftalık İşsizlik Maaşı Başvuruları, Beklenyen Konut Satışları; Cuma günü Chicago PMI ve Michigan Tüketici Güven Endeksi öne çıkan diğer önemli veriler olarak sıralanabilir. Ayrıca, hafta boyunca Fed üyelerinin yapacağı konuşmalar (özellikle Fed Başkan yardımcısı Stanley Fischer’ın Pazartesi ve Salı günkü konuşmaları) da takip edilmeli.

Avrupa’da Çarşamba günü Almanya Perakende Satışlar; Perşembe günü Euro Bölgesi Tüketici ve İş Dünyası Güven Anketi; Cuma günü Euro Bölgesi M3 Para Arzı; Asya’da ise Japonya’da Pazartesi Dış Ticaret Dengesi; Perşembe Perakende Satışlar; Cuma günü TÜFE, İşsizlik, Hanehalkı Harcamaları ve Sanayi Üretimi öne çıkan diğer önemli veriler olacak.

Borsada riskten kaçınılmalı…

BIST-100 endeksinde Mayıs ayının 2. Haftasından itibaren gözlenen soluksuz yükseliş hareketi geçen hafta sonuna doğru yerini satışlara bıraktı. 81.700 civarından başlayan 1.5 – 2 haftalık ralli, endeksi yaklaşık 6000 puan yukarı taşıdı. Ancak, geçen hafta sonuna doğru endekste görülen satış baskısı endeksin 4 işlem gününde yaklaşık 4000 puanlık kazancı geri vermesine yol açtı. ABD’den gelen çekirdek TÜFE verilerinde gözlenen ılımlı toparlanma, piyasanın Fed Başkanı Yellen’ın faiz artırımları konusunda güvercin tondan şahin tona doğru kayması, Yunanistan kaynaklı belirsizlikler gibi risk unsurlarına, genel seçimler giderek yaklaşması nedeniyle yayınlanan anket sonuçlarına verilen reaksiyonun giderek hassaslaşması gibi gelişmeler piyasadaki bozulan havanın gerekçeleri olarak sıralanabilir.

Yukarıdaki grafikte görüldüğü üzere endeks halen Mart ayından bu yana oluşan yükselen trendinin üzerinde seyretmeye devam ediyor. Ancak, 86.500 seviyesinin kırılmasıyla endeksin yukarıda mavi çizgilerle gösterdiğim makasa girdiği söylenebilir. Bu makasın dip seviyesi 83.700, tepe seviyesi ise 87.000’de bulunmakta. Yeşil renkle gösterdiğim kısa vadeli ilk güçlü yatay destek 84.500 seviyesinde. Satış baskının artması ve bu desteğin kırılması durumunda takip edilmesi gereken güçlü destekler sırasıyla 83.000 ve 81.750 seviyelerinde. Yukarı yönlü hareketlerde ise ekstra bir gelişme olmadıkça, makasın tepe noktası olan 87.000 seviyesinin hedeflenebileceğini söyleyebilirim.

Bu denli yüksek belirsizliğin olduğu bir ortamda, riskten olabildiğince kaçınmanın uygun olacağını düşünüyorum. Dolayısıyla, mevcut durumda pozisyon taşıyan yatırımcılar yukarı yönlü hareketleri satış fırsatı olarak değerlendirebilir. Yeni pozisyon almayı düşünen yatırımcıların 83.000 seviyesini zarar kes noktası olarak takip edip olası zararı göze alıyorlarsa yeni pozisyon almalarının (ağırlıklı olarak endeksle korelasyonu-betası- düşük hisselerde) uygun olacağını düşünüyorum.

Bu hafta yurtiçinde endeksin yönü üzerinde önemli bir etki bırakabilecek önemli bir veri akışı bulunmuyor. Salı günü ABD’den gelecek Dayanıklı Mal Siparişleri ile Cuma günü ABD, Avrupa ve Asya’daki yoğun veri akışı endeksin seyri açısından belirleyici olabilir. Hafta boyunca Fed üyelerinin yapacağı konuşmalarda endeksteki volatilitenin artmasına yol açabilir. Fed’in yüksek ihtimalle Eylül (en geç Aralık ayındaki) toplantısında faiz artırımına gideceğini; bu süreç boyunca Fed üyelerinden gelecek açıklamaların piyasalarda aşırı bir coşku ya da aşırı negatif bir hava oluşmasını engelleyici yönde olacağını düşünüyorum. Dolayısıyla, Fed üyelerinin bu süreçteki açıklamalarını bu perspektifle değerlendirmenin ve panik alım/satım kararlarının verilmemesi gerektiğini düşünüyorum.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım