TÜFE’yle bozulan moralleri Sanayi Üretimi toparladı…

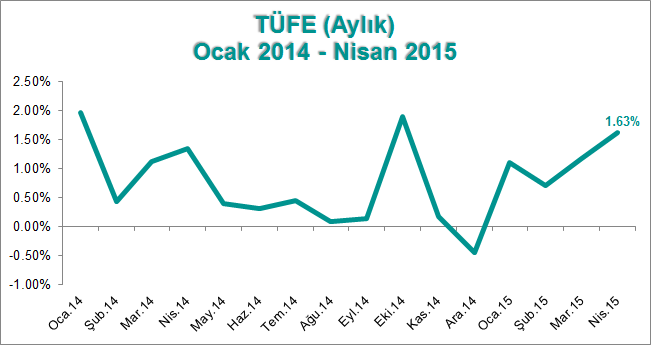

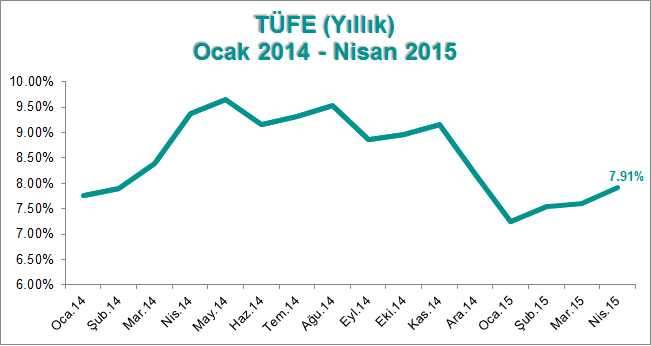

Hafta başında açıklanan Nisan ayı TÜFE verileri beklentilerin üzerinde gerçekleşmesi piyasaların haftaya moralsiz başlamasına neden oldu. TÜFE Nisan ayında aylık bazda % 1.63 oranında artarken yıllık bazdaki artış % 7.91 seviyesinde gerçekleşti. Enflasyonun beklentileri üzerinde seyrediyor olmasında TL’deki değer kayıplarının enflasyondaki düşüş hızını yavaşlatmasına ek olarak gıda enflasyonun da önemli bir etken olmaya devam ettiğini gördük. Nisan ayında Gıda enflasyonu % 14.7’ye yükselerek son 12 yılın en yüksek artışını gerçekleştirdi. Mayıs ayından itibaren mevsimsel etkilerin öne çıkmasıyla birlikte enflasyondaki düşüşün hızlanması beklenebilir. Ancak, gıda enflasyonun düşürülmesi konusunda merkez bankasının yapabilecekleri sınırlı olduğunu ve gerçekleştirilen yılın 2. Enflasyon raporunun yayınlandığı basın toplantısında TCMB Başkanı Başçı’nın işaret ettiği gibi Gıda Komitesi tarafından alınacak ekstra önlemlere ihtiyaç duyulduğunu belirtmekte fayda var.

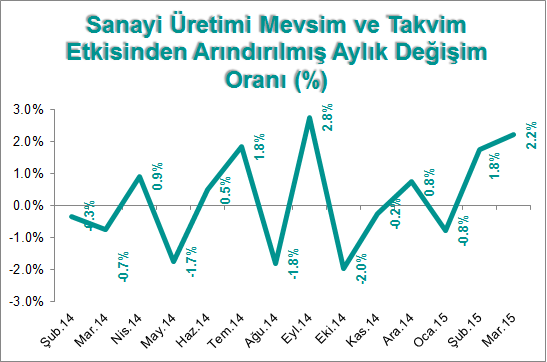

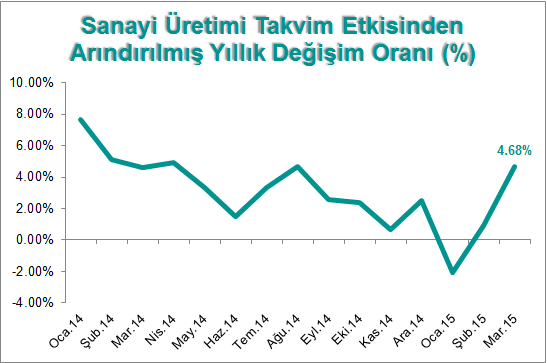

TÜFE verisinin etkisiyle moralsiz başlayan hafta, Cuma günü açıklanan Mart ayı Sanayi Üretimi verisinin piyasa beklentilerinin oldukça üzerinde bir artış gerçekleştirmesiyle olumlu sonuçlandı. Aylık bazda % 2.2 artan Sanayi Üretimi, yıllık bazda % 4.7 ile önemli bir artış gerçekleştirdi. Bu veriyle birlikte, Sanayi Üretimi 2015 yılı 1. Çeyreğinde geçen yılın aynı dönemine göre % 1.3 artış göstermiş oldu. Bu veri öncesinde açıklanan 2015 yılı ilk çeyreğine ait öncü büyüme verilerinin ekonomik büyümedeki zayıf görünümü değiştirmeye yetecek ölçüde değildi. Ancak, açıklanan verinin ekonomik büyüme beklentileri açısından son derece olumlu olduğunu düşünüyoruz. Diğer taraftan, Standard & Poor’s Türkiye’nin yatırım yapılamaz seviyede olan yabancı para cinsinden BB+ notunu ve negatif görünümünü teyit ederken; yerli para cinsinden notunu ise BBB’den BBB- düzeyine indirdi. Not düşüşün TCMB’nin bağımsızlığına ilişkin zorlukları yansıttığı ifade edildi.

Yeni haftada İşsizlik, Cari Denge ve Bütçe verilerini karşılayacağız…

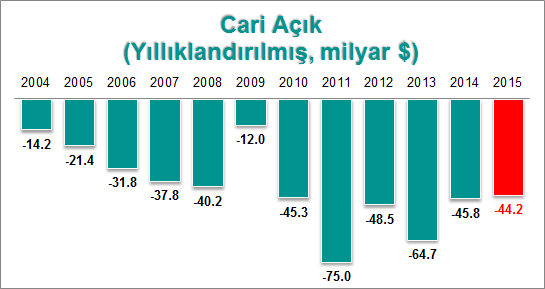

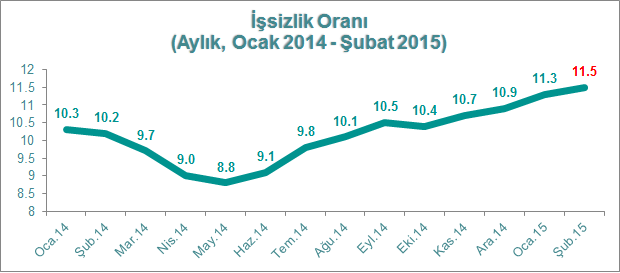

Yeni haftada yurtiçi ekonomik veri takviminde Salı günü açıklanacak olan Mart ayı Cari İşlemler Dengesi ile Cuma günü açıklanacak olan Şubat ayı İşsizlik verileri ve Bütçe Dengesi verileri öne çıkıyor. İşsizlik oranları ekonomik büyüme ile ve mevsimsel etkilerle doğrudan ilişkili bir yapıya sahip. Yıl içinde Mart ayı ile birlikte mevsimsel etkiler olumluya dönüyor, bu durum genelde Temmuz-Ağustos aylarına kadar devam ediyor. Ağustos-Şubat arası dönem ise işsizlik oranlarının kademeli olarak artış eğilimine girdiği dönem oluyor. İşsizliğin, Şubat ayında zirve yaparak %11.5 seviyesinde gerçekleşeceğini tahmin ediyoruz. Yıllıklandırılmış bazdaki cari açık verisinde 2011 yılından bu yana görülen düşüş eğilimi, son dönemlerde kur ve petrol fiyatlarındaki gelişmelerin de etkisiyle sürmeye devam ediyor. Bu noktada cari açıktaki toparlanmaya 2011 yılından bu yana ekonomik büyüme tarafında görülen aşağı yönlü eğiliminin katkısını da göz önünde bulundurmakta fayda var. Cari Denge’nin Mart ayında 4.76 milyar dolar açık vermesini ve yıllıklandırılmış cari açığın ise 44.2 milyar dolar toparlanma eğilimini sürdürmesini bekliyoruz. Ayrıca, Cuma günü yayınlanacak olan TCMB Mayıs ayı Beklenti Anketi sonuçları da yıl sonu TÜFE beklentilerindeki değişimi takip etmek açısından takip edilmeli. Mart anketinde % 6.98 seviyesinde olan beklentiler Nisan ayında % 7.29’a yükselmişti. Önceki hafta yayınlanan 2. Enflasyon raporu raporuyla birlikte TCMB’nin de yıl sonu enflasyon tahminini % 5.5’ten % 6.8’e revize etmişti. Ayrıca, Pazartesi günü itibariyle Borsa İstanbul’da işlem gören (banka hariç) şirketlerin 2015 yılı 1. Çeyrek finansal sonuçlarını göndermeleri için son gün olduğunu da hatırlatalım.

ABD İstihdam Piyasasındaki Zayıf Görünüm Sürüyor…

Hafta boyunca açıklanan verilerdeki karışık görünüm küresel piyasalar açısından haftayı volatil bir hâle getirdi. ABD istihdam verileri ve İngiltere’deki seçim sonuçları ABD ve Avrupa piyasalarının haftayı pozitif bir görünümle kapatmasını sağlasa da Asya piyasalarının büyük çoğunluğunda Çin ekonomisindeki zayıf görünümün etkisiyle kayıplar görüldü. Hafta sonu Çin Merkez Bankası’ndan yapılan açıklamayla bir yıl vadeli gösterge borç verme faizini 25 baz puan düşürülerek % 5.1’e çekildi. Böylelikle, ekonomide görülen beklentilerin üzerindeki yavaşlama Çin Merkez Bankası’nın son 6 ayda 3. kez faiz indirimine gitmiş oldu.

Geçen hafta küresel piyasaların odağında ABD’den gelecek İstihdam raporu ve Fed Başkanı Yellen’ın yaptığı konuşma vardı. Yellen, konuşmasında faiz artırım sürecine ilişkin herhangi bir sinyal vermezken; Nisan ayında tarım dışı istihdamı 223.000 artışla beklentilere paralel olarak gerçekleşti. Ancak, 126.000 ile hayal kırıklığı yaratan Mart ayı tarım dışı istihdam rakamının 85.000’e revize edilmesi ve saatlik ücretlerdeki artışın % 0.1 ile beklentilerin altında kalması Fed’in faiz artırımları konusunda aceleci olmayacağına dair beklentileri kuvvetlendirdi. Özetle, Nisan ayı istihdam verileri 1. Çeyrekteki zayıf görünümün pek fazla bir değişiklik göstermediğini işaret etti denilebilir. Ancak, gelecek ay başında açıklanacak Mayıs ayı istihdam verilerinde hızlı bir toparlanma görülmesi durumunda Fed’in faiz artırımlarına ilişkin şahin beklentilerin ağırlık kazanmasına neden olabilir.

Yeni haftada ne konuşacağız?..

Yurtiçinde, Pazartesi itibariyle Borsa İstanbul’da işlem gören şirketlerin (banka hariç) 2015 yılı ilk çeyrek finansal sonuç açıklama dönemi sona eriyor. Haftanın önce çıkan ekonomik verileri ise Salı günü Mart ayı Cari İşlemler Dengesi ve Cuma günü Şubat ayı İşsizlik ile Bütçe Dengesi olacak.

Küresel piyasalardaki yeni hafta ekonomik veri takvimine baktığımızda ABD tarafında Çarşamba günü açıklanacak olan Perakende Satışlar ile Cuma günü açıklanacak olan Sanayi Üretimi verisinin; Avrupa tarafında Çarşamba günü açıklanacak Euro Bölgesi Öncü Büyüme ve Sanayi Üretimi ile Almanya ve İtalya’dan gelecek olan TÜFE verilerinin; Asya tarafında ise Salı günü Çin’den gelecek Sanayi Üretimi ile hafta sonuna doğru Japonya’dan gelecek ÜFE ve Tertiary Hizmet Sektörü Üretim Endeksi verilerinin ön plana çıkıyor. Ayrıca, Pazartesi günü İngiltere Merkez Bankası toplantısı ve Cuma günü Japonya Merkez Bankası Başkanı Kuroda’nın konuşması da takip edilmeli. Merkez bankalarından herhangi bir politika değişikliği beklenmiyor.

BIST – 100

Sanayi Üretimi verilerinin beklentilerin üzerinde artış göstermesi sonrasında ABD istihdam verilerinde de önemli bir toparlanma görülmemesi sonrasında 84 bin puanın hemen üzerinde kapanan BIST-100 endeksi haftaya % 0.12’lik artışla 84.161 puandan açılış yaptı.

Standard & Poor’s, Cuma günü piyasalar kapandıktan sonra, Türkiye’nin yatırım yapılamaz seviyede olan yabancı para cinsinden BB+ notunu ve negatif görünümünü teyit ederken; yerli para cinsinden notunu ise BBB’den BBB- düzeyine indirdi. Not düşüşün TCMB’nin bağımsızlığına ilişkin zorlukları yansıttığı ifade edildi. Yerel para cinsinden notun indirilmiş olmasından ziyade TCMB bağımsızlığına ilişkin mesajın altını çizmek lâzım. Bu sabahki açılışa bakılırsa, hafta sonu Çin Merkez Bankası’ndan gelen faiz indiriminin S&P kaynaklı az da olsa görülebilecek olumsuzluğu bertaraf ettiğini söyleyebiliriz.

Açılış sonrasında 84.250 direncini aşan BIST-100 endeksi 85.000 seviyesine doğru hareketlendi. Endeks, 84.500 – 84.800 direnç bölgesinin üzerinde tutunabilirse sırasıyla 86.000 ve bir önceki zirve olan 86.800 seviyesine kadar yükseliş görülebilir. Olası aşağı yönlü hareketlerde ise gün içerisinde sırasıyla 83.800 ve 83.300 destekleri takip edilmeli. Hafta boyunca izlenilmesi gereken en önemli destek ise 82.400 seviyesinde. Yarın açıklanacak yurtiçi Cari Denge verileri ile Çarşamba günü Euro Bölgesi’nden gelecek büyüme rakamları bu hafta endeksin yönü açısından önemli. Ayrıca, ABD’den Çarşamba günü gelecek Perakende Satışlar ile Cuma günü gelecek olan Sanayi Üretimi verileri de piyasalardaki oynaklığı artırabilir. Diğer taraftan, seçime çok az bir zaman kalmış olması nedeniyle bu haftadan itibaren yayınlanacak anketler ile siyasi gelişmelerin de piyasadaki oynaklık üzerinde önemli belirleyicilerden olacağını belirtmekte de yarar var.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım