Kritik bir haftaya başlıyoruz. Yeni haftada gündemde öne çıkan başlıklar Yunanistan, TCMB faiz kararı ve Fed Başkanı Yellen’ın konuşmaları olacak.

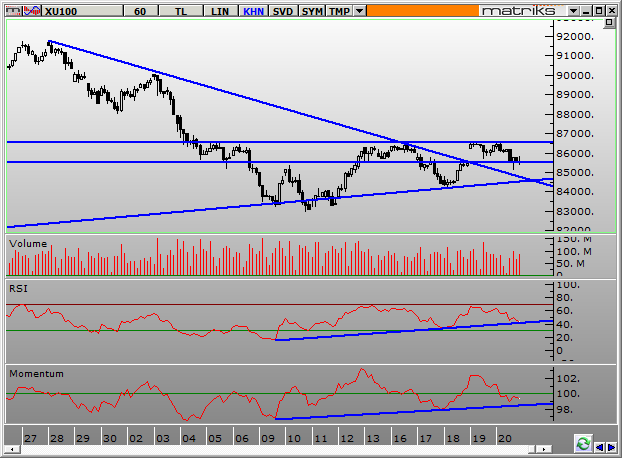

BIST-100 Endeksi geçen hafta Şubat ayının başından bu yana 3. kez 85.500 – 86.500 sıkışma bandına girdi ve alt bandın hemen altından 85.489 puandan haftayı tamamladı. Bugün Yunanistan’la ilgili alınacak karar ile yarınki PPK toplantısı ve Fed Başkanı Yellen’ın açıklamaları öncesinde endeksin bu bandın içerisinde kalması beklenebilir. Yunanistan konusunda olumlu haber gelmesi ya da kur ve petrol fiyatlarında bir gevşeme görülmesi endeksin üst banttaki 86.500 direncini test etmesini sağlayabilir. Bu direncin kırılması durumunda 87.700 – 88.000 direnç bölgesine doğru bir hareketlenme beklenebilir. Aşağı yönlü hareketlerde ise 84.500 kısa vadeli en önemli destek seviyesi olarak öne çıkmakta. Negatif bir sürpriz olmadıkça, petrol fiyatlarındaki düşüşle Ekim ayından bu yana oluşan trendinde geçtiği bu desteğin kırılması için bir sebep bulunmuyor. Yunanistan konusunda geçici de olsa çözüme yaklaşılmış olması, Yellen’ın açıklamalarına yönelik ciddi endişelerin bulunmaması ve TCMB’nin ölçülü faiz indirimlerine devam edeceğine beklentileri göz önüne alarak; mevcut pozisyonların korunabileceğini, yeni pozisyon alacakların ise sırasıyla 84.500 ve 83.000 desteğine kadar bir geri çekilmeyi göze alarak alım yapmalarının uygun olacağını söyleyebiliz. Başta Yunanistan, Yellen ve TCMB olmak üzere negatif bir sürprizle karşılaşmazsak sırasıyla 86.500 ve 87.700 – 88.000 aralığı hedeflenebilir. Yarınki PPK sonrasında siyasilerden gelebilecek açıklamalar ile kur ve petrol fiyatlarının seyrini de izlemek de yarar var.

TCMB ne yapacak…

Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın en kritik toplantılarından biri olmaya aday olan Şubat ayı Para Politikası Kurulu (PPK) toplantısını Salı günü gerçekleştirecek. TCMB Başkanı Başçı, yılın ilk enflasyon raporu toplantısında faiz indirim sürecinin başladığını ve enflasyonda düşüş görüldükçe faiz indirimlerine devam edileceğini açıklamıştı. Enflasyonda beklenen ölçüde gerileme olmaması ve kur tarafındaki yüksek seyir nedeniyle aybaşında yapılması beklenen “Acil PPK” toplantısı gerçekleşmemiş olsa da bu ihtimalin masaya gelmiş olması faiz indirim beklentilerini güçlendirmekte. Ancak dolardaki güçlü görünüm ve kurun enflasyonu artırıcı etkileri nedeniyle TCMB’nin sıkı duruşunda önemli bir değişikliğe gitmesini de beklemiyoruz. Bundan dolayı politika faizinde 50 baz puanın üzerinde bir indirimin çok ihtimal dahilinde olduğunu düşünmüyoruz. Politika faizi ile TCMB’nin gecelik borç alma faizi olan olan faiz koridorunun alt bandı neredeyse birbirine yapışmış durumda olduğu için muhtemelen politika faizinde yapılacak indirim kadar alt bantta da bir indirim göreceğiz. Son dönemlerde fonlama açısından asıl önemli etken olan TCMB’nin gecelik borç verme faizinde, yani koridorun üst bandında, ise temel beklentimiz 25 baz puanlık bir indirim olmakla birlikte; faiz koridorundaki mesafenin açılmaması için diğer faizlerle paralel bir indirim yapılması ya da sıkı duruşun sürdürülmesi maksadıyla sabit bırakılması da sürpriz olmayacaktır.

Geçen hafta makro veriler karışık bir seyir izledi…

Hafta başında açıklanan Kasım ayı İşsizlik oranı, piyasa beklentilerinin üzerinde artış göstererek % 10.7 ile yaklaşık son 4 yılın zirvesinde gerçekleşti (Ekim 2014: %10.4). Yıllar itibariyle işsizlik oranında yılın 2. Yarısında gözlenen yükseliş trendi ve ekonomik büyümedeki zayıf görünümün etkisiyle işsizlik oranın Aralık ayında % 11’in üzerine yükselmesi ve 2014 yılı işsizlik oranı ortalamasının % 10.2 seviyesinde gerçekleşmesi beklenebilir. Haftanın bir diğer önemli veri olan Bütçe Dengesi ise Ocak ayında da 3.8 milyar TL fazla verdi. Diğer taraftan, Tüketici Güven Endeksi şubat ayında, ocak ayında göre % 0.5 artış ile 68.06 oldu. TCMB, Şubat 2015 Beklenti Anketi’nde, cari yıl sonu TÜFE beklentisi bu anket döneminde % 6.77’ye geriledi (Önceki: % 6.82). Hafta boyunca, piyasaların Yunanistan kaynaklı haberlere odaklanmış olması nedeniyle açıklanan veriler piyasa üzerinde önemli bir etki bırakmadı.

Yunanistan endişeleri çözüldü gibi… Ama şimdilik…

Cuma günü AB Maliye Bakanları ve Yunanistan arasında gerçekleştirilen toplantı sonrasında Yunanistan’ın kurtarma programını 4 aylığına uzatılması konusunda anlaşma sağlandığı duyuruldu. Yunanistan, 4 ay vade uzatımı karşılığında yapacağı reformları Pazartesi günü Troykaya (AB Komisyonu, ECB ve IMF) sunacak ve onay alması halinde kredi akışı başlayacak. Buna göre, Yunanistan’ın geçmiş tüm taahhütlerine bağlı kalması, ekonomik toparlanmaya ve mali istikrara zarar verecek tek taraflı adımlardan kaçınması ve Troyka’nın denetiminde kalmaya devam etmesi gerekiyor. Kreditörler listeyi tatmin edici bulursa, Eurogroup anlaşmayı Salı günü telekonferans yoluyla nihai olarak onaylamayı hedefliyor. Eğer liste tatmin edici bulunmazsa hafta içerisinde yeni acil bir toplantı ihtiyacı ortaya çıkacak. Bir sürpriz olmazsa Yunanistan’ın temerrüde düşmesi ve Euro Bölgesi’nden çıkmasına yönelik endişeler bir süreliğine ertelendi denebilir. Fakat sağlanan anlaşma, Yunanistan seçimlerinin galibi olan Syriza’nın seçim vaatleriyle çeliştiği gibi sorunların kalıcı çözümüne yönelik de fazla bir şey içermiyor. Ayrıca, 4 aylık sürenin sonunda Yunanistan’ın yüklü ödemeleri de bulunduğundan Yunanistan’ı sık sık konuşmaya devam edeceğimizi söyleyebiliriz.

FOMC tutanaklarında “Güvercin” mesajlar ağırlıkta…

2015 yılı itibariyle muhalif pozisyonda yer alan 3 üyenin yerine daha ılımlı üyelerin gelmesiyle FOMC daha güvercin bir yapıya bürünmüştü. Ocak ayı toplantısında kararların oy birliğiyle alınmış olmasının yanı sıra geçen hafta yayınlanan toplantıya ait tutanaklar da bu durumu teyit etti. Tutanaklarda yer alan ifadelere bakıldığında birçok Fed yetkilisinin faizlerin piyasanın beklediğinden erken artırılmasını istemediği görüldü. Tutanaklarda, faiz artırımlarında “Sabırlı olma“ ifadesinin metinden kaldırılmasının zamanlama konusunda piyasaya yanlış mesaj verebileceği, erken faiz artışının ekonomik aktivite ve istihdamda sağlanan güçlü artışı zayıflatabileceğine dair endişeler yer aldı. Ayrıca, dolardaki yükselişe işaret edilerek erken faiz artışının ABD ekonomisine zarar vereceğinin ve Yunanistan, Ukrayna gibi krizlerin yanı sıra ücret artışındaki durgunluğun faiz artışı tezini zayıflattığı da ifade edildi.

Bu hafta ne konuşacağız?

Yurtiçinde TCMB’nin Şubat ayı faiz kararının yanı sıra; Pazartesi günü açıklanacak olan Şubat ayı Kapasite Kullanım Oranı ve Reel Kesim Güven Endeksi verileri ile Cuma günü açıklanacak olan Ocak ayı Dış Ticaret Dengesi verileri öne çıkmakta. Küresel piyasalarda ise Fed Başkanı Yellen’ın Salı günü ABD Senato Bankacılık Komitesi’ndeki konuşmasını, ardından da yılda iki kez yaptığı ABD Kongresi sunumunun Salı ve Çarşamba günü gerçekleştireceği konuşmaların yanı sıra ABD’den gelecek TÜFE, Dayanıklı Mal Siparişleri ve Ekonomik Büyüme ile Avrupa’dan gelecek Euro Bölgesi TÜFE ve Almanya 4. Çeyrek büyüme verileri takip edilecek. Yeniden 85.500 – 86.500 sıkışma bandına giren endeksin yönü açısından ise yukarıda sıralanan veri ve haber akışlarının yanı sıra kur ve petrol fiyatlarındaki seyri izlemeye devam edeceğiz. Ayrıca, Yunanistan ve Ukrayna taraflarından gelebilecek olumsuz sürprizler de endekste volatiliteye yol açabilir.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım