Yılın en kritik haftalarından birini geride bıraktık. Fed, yaklaşık 2.5 yıldır beklenen Fed faiz artırım sürecine resmen başladı. Avrupa ve Japonya Merkez Bankaları’nın genişleyici politikalarını sürdürdüklerini ve bir süre daha sürdürmek zorunda olduklarını dikkat alarak, küresel anlamda para politikasında son derece önemli bir ayrışma sürecinin de resmen başladığını söyleyebiliriz. Fed, kendinden bekleneni yaptı. Peki, Türkiye Cumhuriyet Merkez Bankası (TCMB) da kendinden bekleneni yapacak mı?

Yeni Haftanın Yurtiçi Ekonomi Gündemi: TCMB Faiz Kararı

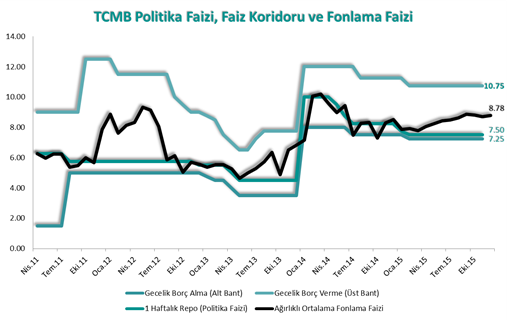

Yeni haftanın en önemli gündem maddesi Salı günü gerçekleştirilecek olan yılın son Para Politikası Kurulu (PPK) toplantısı olacak. Ağustos ayında yayınlanan para politikasındaki sadeleşme yol haritasından bu yana sadeleşme kapsamında birçok adım atan Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizi ve faiz koridorundaki sadeleşme için Fed’in faiz artırımı sonrasını işaret etmekteydi. TCMB, daha önce taahhüt ettiği gibi, Fed’in geçen hafta ilk faiz artırımına gitmesinin ertesinde yabancı para zorunlu karşılıklara ödediği faiz oranında bir düzenlemeye gitti. Normalleşme sürecinde faiz koridorunun bir hafta vadeli repo ihale faiz oranı etrafında daha simetrik bir hale getirileceğini ve daraltılacağını ifade eden TCMB’nin bu haftaki toplantıda politika faizi ve faiz koridorunun alt bandında 25’er baz puanlık artırıma gitmesini, koridorun üst bandında ise değişiklik yapmamasını bekliyoruz. TCMB’nin PPK’dan bir gün sonra gerçekleştireceği Banka Ekonomist ve Analist Bilgilendirme Toplantısı da, Fed sonrası TCMB’nin duruşunun daha net anlaşılması açısından takip edilmeli. Pazartesi günü Aralık ayı Tüketici Güven Endeksi (Önceki: 77.15) ve Kasım ayı Merkezi Yönetim Borç Stoku (Önceki: 677.6 milyar); Çarşamba Kasım ayı Konut Satışları (Önceki Yıllık: % 8.8); Cuma Aralık ayı Sektörel Güven Endeksleri de hafta boyunca açıklanacak diğer veriler olarak sıralanabilir.

Geçen Hafta İşsizlik, Bütçe Dengesi ve TCMB Beklenti Anketi takip edildi

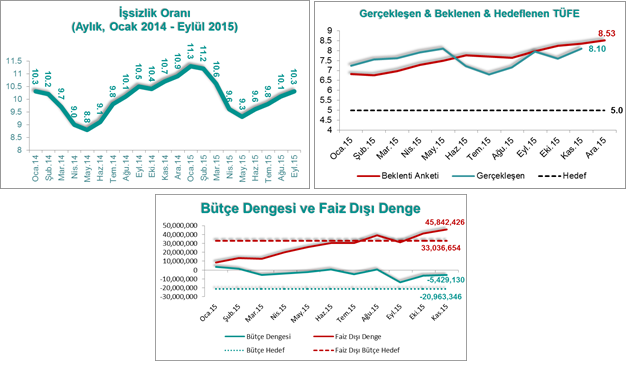

Geçen hafta yurtiçinde sakin bir ekonomik takvim takip edildi. Haftanın en önemli verileri Eylül ayı İşsizlik ve Kasım ayı Bütçe Dengesi verileriydi. Beklenildiği gibi her iki veride de önemli bir sürpriz görülmedi ve her iki verinin de piyasa üzerinde önemli bir etkisi olmadı. İşsizlik oranı Eylül ayında önceki aya göre 0.2 puan artarak % 10.3 seviyesinde gerçekleşti. Böylelikle yılın ilk 9 ayındaki işsizlik oranı yıllık % 10.33 seviyesindeki beklentimizle uyumlu bir şekilde % 10.22 seviyesinde gerçekleşti. Mevsimsel etkilerin ve ekonomik büyümedeki zayıf seyrin etkisiyle işsizlik oranının Ekim – Aralık döneminde de hafifçe artmaya devam edeceğini tahmin ediyoruz. Kasım ayı Bütçe Dengesi verilerine göre yılın ilk 11 ayı itibariyle bütçe açığı 5.43 milyar TL ile yıllık 20.96 milyar TL’lik hedefin rahatlıkla yakalanacağını bir kez daha teyit etti. Faiz dışı fazlanın da 11 aylık dönemde, yıllık 33.04 milyar TL’lik hedefin oldukça üzerinde 45.84 milyar TL seviyesinde gerçekleşmiş olması da bütçe rakamları adına bir diğer olumlu gelişme olarak değerlendirilebilir. Diğer taraftan, Cuma günü yayınlanan yılın son TCMB Beklenti Anketi’nde 2015 yılsonu enflasyon beklentileri yıl boyunca gösterdiği yükseliş trendine devam ederek % 8.53 seviyesine yükseldi (Kasım Anket: % 8.36).

Yeni anahtar sözcüğümüz “kademeli”

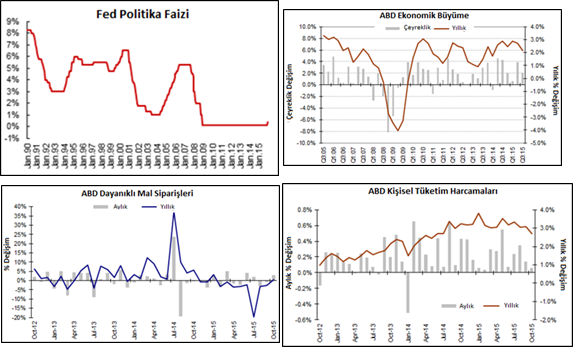

Küresel piyasaların çok uzun zamandır beklediği oldu ve Fed 25 baz puan artırıma giderek politika faizi aralığını 0.00 – 0.25’ten 0.25 – 0.50 bandına yükseltirken; gelecek dönemdeki faiz artırımlarının büyüklüğü ve hızının da açıklanacak olan verilere bağlı olacağını yineledi. 2016 yılında 3 ya da 4 faiz artırımına gitmesi beklenen Fed’in, bundan sonraki toplantılara ait yayınlayacağı metinlerde takip edeceğimiz anahtar kelime “kademeli” faiz artırımları olacak. İstihdam piyasalarındaki oldukça güçlü seyri bir tarafa bırakırsak, Fed’in bundan sonraki faiz artırımlarının sayısı ve kararları açısından enflasyon ve dış ticaretin seyri çok daha önemli bir hale geldiğini söyleyebiliriz. Bu iki verinin seyrinin de büyük ölçüde petrol fiyatları ve dolar endeksinin seyrine bağlı olduğunu hatırlatmakta fayda var. Yine de Fed’in ABD ekonomisindeki toparlanmadan oldukça emin olduğunu dikkate alarak, bardağın dolu tarafına bakacak olursak ekonomideki güçlenmenin ABD’nin dış mallara olan talebini artırabileceğini ve küresel emtia fiyatlarına destek olabileceğini düşünebiliriz. Fed belirsizliğinin önemli ölçüde ortadan kalkması ve ABD ekonomisinin toparlandığına yönelik beklentilerin güçlenmesi küresel hisse senedi piyasalarına moral vererek hemen hemen tüm piyasaların haftayı kazançlarla kapatmasını sağladı. Ancak, emtia fiyatlarındaki düşük seyir ve küresel büyüme endişeleri yatırımları tedirgin etmeye devam ediyor. Hafta boyunca açıklanan küresel ekonomik veriler karışık bir seyir izledi.

Yeni Haftada Ne Konuşacağız?

Yeni haftada yurtiçi ekonomik gündemi TCMB’nin Salı günü gerçekleştireceği yılın son PPK toplantısı belirleyecek. TCMB’nin para politikasında normalleşme süreci kapsamında daha önce taahhüt ettiği gibi, Fed faiz artırımı ardından politika faizi ve koridorun alt bandında 25’er baz puan artırıma giderek ve koridorun üst bandını değiştirmeyerek; faiz koridorunun daha simetrik hale getirilmesi ve daraltılması adımlarına başlayacağını tahmin ediyoruz. Ayrıca, PPK’dan bir gün sonra TCMB’nin banka ekonomist ve analistleriyle gerçekleştireceği bilgilendirme toplantısından gelecek mesajlar da takip edilmeli. Küresel ekonomik takvime baktığımızda ise, yatırımcıları, önceki haftalara nazaran daha az yoğunlukta ama yine de bazı önemli verilerin açıklanacağı bir haftanın beklendiğini söyleyebiliriz. ABD tarafında Salı günü 2015 yılı 3. Çeyrek Ekonomik Büyüme nihai tahmin ve Kasım ayı Var olan Konut Satışları; Çarşamba günü Kasım ayı Dayanıklı Mal Siparişleri, Kişisel Gelir ve Harcamaları ve Yeni Konut Satışları; Perşembe günü de Haftalık İşsizlik Maaşı Başvuruları haftanın öne çıkan verileri olacak. Hafta boyunca bankaların kapalı olacağı ABD’de, Noel tatili nedeniyle Cuma günü piyasalar da kapalı olacak. Avrupa tarafında, Pazartesi günü Aralık ayı öncü Tüketici Güveni, Çarşamba günü de İngiltere ve Fransa’nın 3. Çeyrek Ekonomik Büyüme nihai rakamları öne çıkarken; Asya tarafında Japonya’da Kasım ayına ait TÜFE, Hanehalkı Harcamaları ve İşsizlik gibi önemli veriler açıklanacak.

Endeks, 71.800 Üzerinde Kalıcı Olabilecek mi?

Yandaki BIST-100 endeksine ait haftalık grafikten görüldüğü üzere son küresel krizin ardından 2009 yılından bu yana oluşan, 17 – 25 Aralık süreci ve TCMB’nin şok faiz artırımı sonrasında test edilen uzun vadeli yükselen trendin (kırmızı çizgi) son dönemde artan stresle birlikte kırıldı. Bu trendin aşağı yönlü kırılması sonrasında satışların hızlandığını ve endeksin 69.191 seviyesine kadar gerilediğini gördük. Endeksin gerek bu haftaki gerekse orta vadedeki seyri açısından mavi çizgiyle gösterilen 71.800 seviyesinin üzerinde tutunabilmesi büyük önem arz ediyor. Bu seviyenin üzerinde kalındığı müddetçe, 75.000 ve üzerine doğru bir hareketlenme görülmesi beklenebilir. Ancak, 71.800 seviyesinin kalıcı olarak aşağı kırılması durumunda endeksin yeniden 70.000 aşağısına doğru sarkmalar yaptığını görebiliriz.

Sağdaki grafikte, BIST-100 endeksinin 1 Kasım Seçimlerinden bu yana sergilediği performans günlük olarak verilmiştir. 2 Kasım günü görülen en yüksek seviye olan 83.654 seviyesinden bu yana kısa vadeli düşüş trendinde olan endeksin; 70.000 seviyesinin aşağısına sarkması sonrasında sonrasında gelen tepkiden; endeksin 70.000 üzerinde kalma konusunda dirençli ve istekli olduğunu gördük. Yu karı yönlü hareketlerin devam edebilmesi açısından, endeksin öncelikle 72.800 – 73.000 direnç bölgesini kırması gerekiyor. Bu bölgenin aşılması sonrasında takip edilecek direnç seviyeleri 75.000 – 76.600 – 77.800 olarak sıralanabilir. Özetle, 70.000 – 71.800 aralığı üzerinde olunduğu müddetçe endeksteki yukarı yönlü çabaların devam etmesi beklenebilir. Yurtdışı piyasalarda Noel tatilinin etkisiyle çok yoğun bir veri akışı bulunmuyor. Bu nedenle yurtiçi piyasaların, en azından bu hafta için yurt dışıyla olan korelasyonunun azalması beklenebilir.

karı yönlü hareketlerin devam edebilmesi açısından, endeksin öncelikle 72.800 – 73.000 direnç bölgesini kırması gerekiyor. Bu bölgenin aşılması sonrasında takip edilecek direnç seviyeleri 75.000 – 76.600 – 77.800 olarak sıralanabilir. Özetle, 70.000 – 71.800 aralığı üzerinde olunduğu müddetçe endeksteki yukarı yönlü çabaların devam etmesi beklenebilir. Yurtdışı piyasalarda Noel tatilinin etkisiyle çok yoğun bir veri akışı bulunmuyor. Bu nedenle yurtiçi piyasaların, en azından bu hafta için yurt dışıyla olan korelasyonunun azalması beklenebilir.

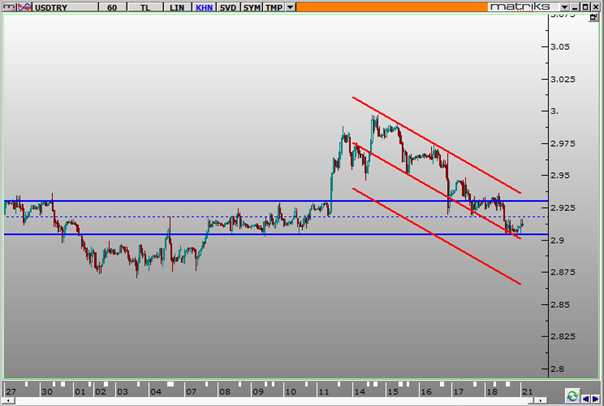

Dolar/TL’de 2.90 kritik

Solda, dolar/TL’ye ait saatlik grafik yer almaktadır. Grafikte mavi ile gösterilen çizgiler yatay destek – direnci, kırmızı ile gösterilen çizgiler ise Raff Regresyon Kanalını* göstermektedir. Kurun 14 Aralık tarihinde test ettiği 2.9970 TL seviyesinden bu yana kısa vadeli düşüş trendinde olduğu görülmektedir. Hem yatay destek dirençleri hem de trend kanalını dikkate alarak; ekstra bir gelişme olmadıkça, bu hafta içinde kurun 2.90 – 2.93 bandında (düz mavi çizgiler) seyretmesi beklenebilir. Bu bant içindeki pivot noktası 2.9150 TL olarak görülebilir (kesikli mavi çizgi). Özellikle 2.9040 seviyesinin aşağı yönlü kırılması durumunda öncelikle 2.89’lu seviyelerin test edilmesi ve düşüşün devam etmesi durumunda 2.87’li gündeme gelmesi beklenebilir. Diğer taraftan, 2.9300 – 2.9350 bölgesinin yukarı geçilmesi durumunda da 2.95’e doğru bir hareketlenme beklenebilir. Yılsonuna kadar kalan süre içinde, dolar/TL’nin, sürpriz bir gelişme olmadıkça, 2.87 – 2.95 aralığında hareket etmesi beklenebilir.

* Raff Regresyon Kanalı ekonometrik yöntemlerle hesaplanmakta olup; kanalın ortasındaki çizgi belirlenen aralıktaki trendi gösterirken (lineer regresyon); kanalın genişliği, bu trend çizgisine göre görülen azami yüksek/düşük seviyeye bağlı olarak çizilmektedir. Trend ve her iki bant arasındaki mesafe eşit uzaklıkta olup, kanal hangi yöne kırılırsa fiyatın o yöndeki bant ve trend arasındaki mesafe kadar yükselmesi ya da düşmesi beklenir.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım