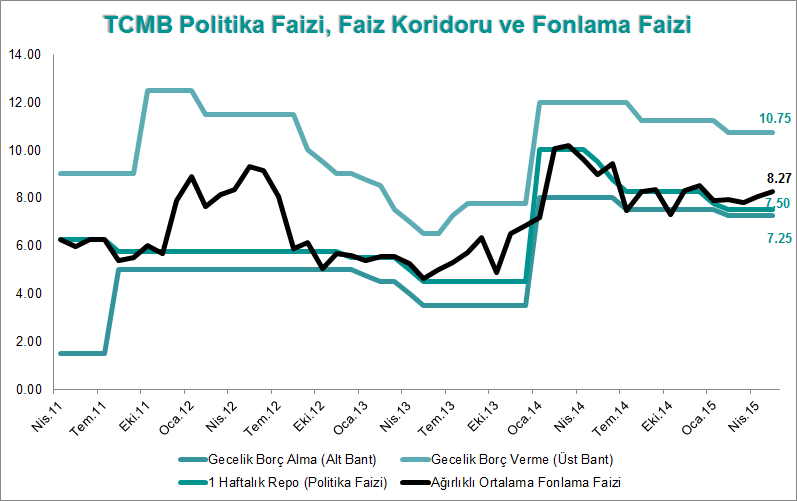

TCMB’in bu ay da “bekle-gör”e devam eder…

19 Mayıs tatili nedeniyle kısalacak olan yeni haftanın gündemini Türkiye Cumhuriyet Merkez Bankası’nın Çarşamba günü gerçekleştireceği Mayıs ayı Para Politikası Kurulu toplantısı oluşturacak.

Son günlerde kur tarafındaki tansiyonun düşmesi ve ekonomik büyüme tarafındaki zayıf görünüm faiz indirim ihtimalini akla getirse de; enflasyondaki düşüş trendinin yavaşlamış olması, yurtiçinde genel seçimlere yurtdışında ise Fed’in faiz artırım sürecine ilişkin belirsizliklerin sürüyor olması nedeniyle TCMB’nin bu ayki toplantıda faizlerde herhangi bir değişikliğe gitmesini beklemiyorum. Ekonomik veri akışı açısından da sakin olan yeni haftada Mayıs ayı İmalat Sanayi Kapasite Kullanım ve Reel Kesim Güven Endeksi verileri takip edilecek. Bu verilerin piyasa üzerinde önemli bir etki bırakmasını beklemiyoruz. Ancak, 1. Çeyrek boyunca öncü verilerde gözlenen karışık seyre karşın, Sanayi Üretimi’nin geçen yılın aynı dönemine göre % 1.3 artış göstermesi ve öncü verilerin Nisan ayında bir toparlanma işaret etmesi sonrasında bu hafta açıklanacak verilerin de toparlanmayı işaret etmesi büyüme beklentilerinin bir miktar daha olumluya dönmesini sağlayabilir.

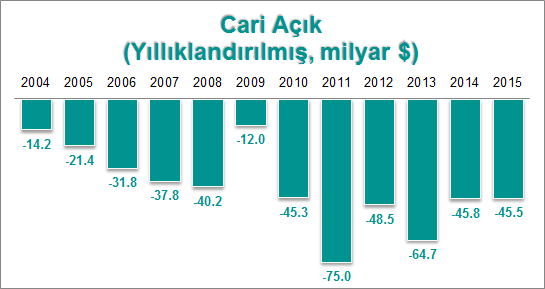

Cari Denge, İşsizlik ve Bütçe Dengesi verileri takip edildi…

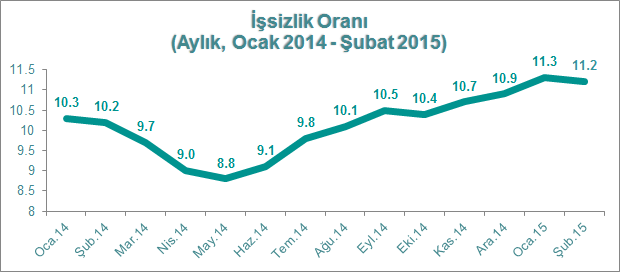

Geçen hafta yurtiçi ekonomik takvimde Cari Denge, İşsizlik ve Bütçe Dengesi verileri öne çıktı. Cari açık Mart’ta ayında 4.96 milyar dolar ile 4.3 milyar dolar seviyesindeki piyasa beklentilerin üzerinde artış gösterdi ve aylık bazda 2015 yılının en yüksek seviyesinde gerçekleşti. Beklentim cari dengenin 4.76 milyar dolar açık vermesi yönündeydi. Önceki hafta açıklanan Mart ayı Sanayi Üretimi verisinde gözlenen sürpriz artışın, ekonomik büyüme tarafında Mart ayında işaret ettiği hareketlenmenin Cari Denge’nin beklenenden daha yüksek bir açık vermesine neden olduğunu düşünüyoruz. 2015 yılı sonu Cari Açık tahminimizi 41.0 milyar dolar olarak koruyor ve Cari Açık/GSYH oranın 2015 yılında % 5.7 seviyesinde gerçekleşmesini bekliyoruz. Diğer taraftan, İşsizlik oranı Mart ayında % 11.2 ile beklentilerin altında gerçekleşti. Sanayi Üretiminde Ocak ayında gözlenen gerilemenin ardından Şubat ayında gözlenen toparlanmanın işsizlik tarafına da destek olduğu söylenebilir. İşsizlik oranları ekonomik büyüme ile ve mevsimsel etkilerle doğrudan ilişkili bir yapıya sahip. Yıllar itibariyle Ocak – Şubat aylarında işsizlik oranında en yüksek rakamlar görülmekte, Mart ayıyla birlikte mevsimsel etkilerin olumluya dönmesiyle yıl ortasına kadar gerileme görülmektedir. Mevsimsel etkilere ek olarak açıklanan Mart ayı Sanayi Üretimi verisinin sürpriz bir artış göstermesinin de verececeği katkıyla, işsizlik oranının Mart ayından itibaren Temmuz-Ağustos aylarına kadar düşüş trendine gireceğini tahmin ediyoruz. 2015 yılı geneli için işsizlik oranının ortalama % 10.04 seviyesinde gerçekleşeceğini tahmin ediyoruz (2014: % 9.96). Merkezi yönetim bütçesi Nisan’da 1.4 milyar TL fazla verdi. İlk dört ayda açık 4 milyar TL oldu. Bütçe tarafındaki sağlıklı görünümün sürmesini bekliyoruz.

Zayıf ABD veriler risk iştahını artırmaya devam ediyor…

Çin Merkez Bankası’nın faiz indirimi, Yunanistan’a ilişkin devam eden süreç ve hayal kırıklığı yaratan ABD verilerinin Fed faiz artırımlarına ilişkin belirsizleri sürdürmesi gibi “Olağan Şüpheliler” olarak nitelenebilecek başlıklar küresel piyasaların geçen hafta volatil bir seyir izlemesine neden oldu. Çin Merkez Bankası, zayıf ekonomik performansı canlandırabilmek adına Kasım 2014’ten bu yana üçüncü kez faiz indirimine gitti. Almanya’daki yavaşlamaya karşın Euro Bölgesi ekonomisinden ilk büyüme sinyalleri gelmeye başladı. Ayrıca, ECB Başkanı Draghi, her fırsatta parasal genişleme programının yeterince uzun süre devam edeceğini tekrarlıyor.

Birçok ABD verisinin hayal kırıklığı yaratmaya devam ediyor olması sebebiyle, dolar hemen hemen tüm para birimleri karşısında değer kaybediyor. ABD ekonomisinde ilk çeyrekte görülen zayıflama işaretlerinin olumsuz kış şartlarından kaynaklandığı ve geçici olduğu belirtilmişti. Ancak, ilk olarak, Nisan ayı istidam raporunun hayal kırıklığı yarattığını, daha sonra perakende satışlarda gözlenen yatay görünümle birlikte tüketici güvenin zayıfladığını ve son olarak da imalat sanayiinden gelen sinyallerinde çok olumlu olmadığını gördük. Fed’in faiz artırımlarına başlangıç için sürekli olarak verilerdeki güçlenmeyi görmek istediğini işaret ediyor olması ve uzun süredir Fed’in normalleşme adımlarına başlayacağına yönelik beklentilerin yoğunlaştığı Haziran FOMC toplantısına yaklaşılıyor olması nedeniyle, küresel piyasalar açısından ABD tarafında açıklanan her bir verinin hassasiyeti iyiden iyiye artmış durumda.

Yeni Haftada Ne Konuşacağız?

19 Mayıs tatili nedeniyle kısalacak olan haftada yurtiçinde TCMB’nin gerçekleştireceği Mayıs ayı PPK toplantısı takip edilecek. TCMB’nin faizlerde herhangi bir değişikliğe gitmesini beklemiyoruz. Küresel piyasalara baktığımızda da yine Merkez Bankaları kaynaklı veri akışlarının gündemi belirleyeceğini söyleyebiliriz. Çarşamba günü yayınlanacak olan Fed ve BoE toplantı tutanaklarının satır aralarına odaklanılmasını yanı sıra hafta sonuna doğru gerçekleşecek olan Japonya Merkez Bankası (BoJ) toplantısından gelecek mesajlar da piyasaların yakın takibinde olacak. BoJ’un para politikasında bir değişiklik yapması beklenmiyor.

Haftanın en kritik verisi, Fed’in para politikası normalleşme adımları açısından önemli bir belirleyici olması nedeniyle, Cuma günü ABD’den gelecek olan TÜFE verileri olacak. Haftanın dikkat çeken diğer veri akışı da ABD, Euro Bölgesi, Çin ve Japonya’da hafta boyunca açıklanacak olan öncü PMI verileri olacak. ABD tarafında, ayrıca, hafta boyunca konut piyasasına ilişkin veriler, Perşembe günkü haftalık işsizlik maaşı başvuruları ve Philadelphia Fed İş Dünyası Anketi ile Fed Başkanı Yellen (Cuma) ile Chicago Fed Başkanı Evans’ın (Pazartesi ve Çarşamba) yapacağı konuşmalar da piyasalar tarafından yakından izlenecek. Euro Bölgesi’nde Salı günü açıklanacak TÜFE ve Dış Ticaret verileri ile Cuma günü Almanya’da açıklanacak 2015 yılı 1. Çeyrek nihai büyüme diğer önemli veriler olacak. Asya, tarafındaki diğer önemli veri akışı ise Çarşamba günü Japonya’dan gelecek olan 1. Çeyrek büyüme ilk tahmin verileri.

Endeks, 90.000 olur mu?

BIST-100 endeksi günlük bazdaki yükseliş trendini bugün 1. Seans sonu itibariyle 8. İşlem gününe taşıdı. Endeks, ilk seansta 88.000 seviyesinin üzerinde kapanış yaptı. Gün sonu kapanışın bu seviyenin üzerinde olması ve endeksin hafta boyunca bu seviye üzerinde tutunması durumunda 90.000’in test edilmesi için tek engel 88.800 direnci olacak gibi görünüyor. BIST-100’ün 88.000 üzerinde kalıcılık sağlayamaması durumunda ise kısa vadeli en kritik destek 86.500 civarında. Bu seviyenin üzerinde kalındıkça mevcut pozisyonlar korunabilir ya da yeni alım düşünülebilir. Ancak, bu desteğin kırılması durumunda satışlar sertleşebileceğinden 86.500 stop/loss seviyesi olarak takip edilmeli ve mevcut seviyelere göre oluşabilecek zararı göze alamayanlar yeni pozisyon almamalıdır. Aşağı yönlü baskıların artması endeksin 84.500 – 86.500 bandında dalgalanmasına neden olabilir. Ancak, teknik indikatörlerin halen endekste yükselişi işaret ettiğini söylemeliyiz. Faiz, kur ve petrol fiyatlarının endeksteki havayı değişterecek yönde bir seyir izlememesi durumunda 90.000 seviyesinin test edilmesi güçlü bir ihtimal olarak masada kalmaya devam edecek.

Yeni haftada yurtiçinde TCMB’nin Çarşamba günü gerçekleştireceği PPK toplantısı haricinde endekste volatilite yaratabilecek önemli bir veri akışı bulunmamakla birlikte; TCMB’nin, piyasa beklentilerine paralel olarak herhangi bir faiz değişikliğine gitmemesinin de endeks üzerinde bir etki bırakmayacağını söyleyebiliriz. Gözler yine, öncelik ABD de olmak üzere yurt dışındaki veri akışında olacak. ABD verilerindeki zayıf seyrin sürmesi hem bizim borsamızda hem de küresel borsalardaki risk iştahının artmasına yol açabilir. Özellikle, kur ve faiz tarafındaki aşağı yönlü eğilimin devam etmesi BIST-100’de oluşan kısa vadeli ralli hareketinin sürdürmesi açısından son derece kritik.

Bu noktada gerek BIST-100 endeksinde gerekse TL’nin değerinde gelişmekte olan ülkelere nazaran gözlenen pozitif ayrışman üzerinde hem daha önceki zayıf performans hem de seçim anketlerinin önemli bir etkisinin olduğunu düşünüyoruz. Son dönemlerdeki seçim anketlerinin ortalamasına ve yabancı takas oranlarına bakarak; ağırlıklı olarak, yerli ve yabancı yatırımcıların, kabaca:

- Meclisteki mevcut parti sayısının değişmeyeceği

- Mevcut iktidar partisinin, tek başına iktidarını sürdüreceği; ancak anayasa değişikliği ve başkanlık sistemi gibi adımlar için sandalye sayısının yetersiz kalabileceği

senaryosunu fiyatladığını düşünüyorum. Anketlerin, seçim sonuçlarının tahmini açısından ne derece sağlıklı olduğunu 8 Haziran sabahı göreceğiz. Son söz olarak, yeni pozisyon almayı düşünen yatırımcıların mutlaka bir stop loss (zararı durdurma) seviyesi belirleyerek pozisyon almaları gerektiğini düşünüyorum. Zira, seçim sonuçlarının anketlerde ortaya çıkan resimden farklı bir sonuç vermesi durumunda borsada sert yükseliş/düşüşler gözlenebilir.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım