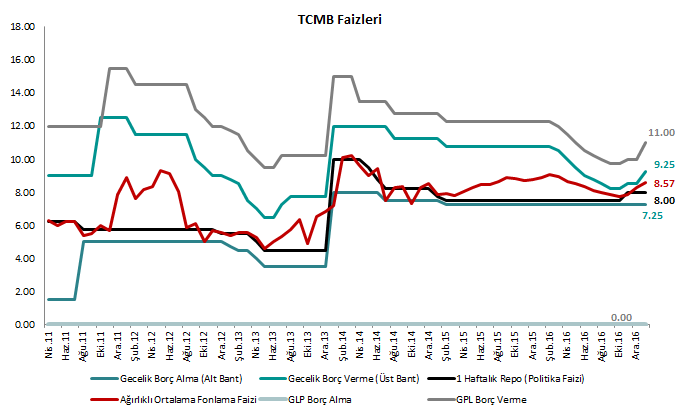

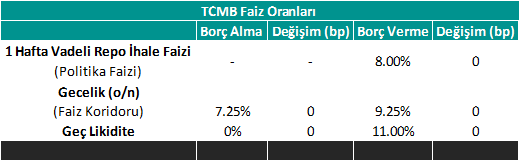

Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün gerçekleştirdiği Ocak 2017 Para Politikası Kurulu (PPK) toplantısında Gecelik Borç Verme Faizi olan koridorun üst bandında 75 bp, Geç Likidite Penceresi borç verme faizinde ise 100 bp artışa giderken diğer faizlerde herhangi bir değişikliğe gitmedi. Alınan kararın piyasa beklentilerinin bir miktar altında kaldığı ve ilk fiyatlamalar açısından piyasayı çok da mutlu etmediği söylenebilir. Dolar endeksi kaynaklı ekstra bir baskı olmamasına ve TCMB’nin yaptığı artırıma karşın dolar/TL gelişmekte olan ülke para birimleri arasında en negatif ayrışanlardan biri olmaya devam etmekte.

Karar Metninde Dikkat Çeken Noktalar

Karar ile birlikte yayınlanan metinde dikkat çeken noktalara aşağıda değinilmiştir:

- Önceki ayki toplantıya ait metinde olduğu gibi iktisadi faaliyette kısmi bir toparlanma görüldüğü ifade edilirken, iç talebin görece zayıf seyrettiği ifadesi metne eklendi.

- Önceki metinde toplam talepteki gelişmelerin enflasyon üzerinde aşağı, kur ve petrol fiyatlarındaki gelişmelerin ise yukarı yönlü etki oluşturduğu; net etkinin sağlıklı değerlendirilebilmesi için gelişmelerin yakından izleneceği ifade edilmişti. Bugünkü metinde,

- toplam talep gelişmelerinin enflasyona düşüş yönünde katkı verdiği yinelenirken;

- Son toplantıdan bu yana döviz kurlarında gözlenen aşırı hareketliliğin enflasyon görünümüne dair yukarı yönlü riskleri artırdığı ifade edildi.

- Gecikmeli kur etkisi ve işlenmemiş gıda fiyatlarındaki oynaklık nedeniyle kısa vadede enflasyondaki belirgin yükselişin devam edebileceği öngörüsü paylaşıldı.

Bu gerekçelerle, enflasyon görünümündeki bozulmayı sınırlamak amacıyla parasal sıkılaştırmanın güçlendirilmesine karar verildiği vurgulandı.

- Bugünkü metinde vurgu yapılan ve yeni eklenen ifadelerden biri “Merkez Bankası fiyat istikrarı temel amacı doğrultusunda elindeki bütün araçları kullanmaya devam edecektir” olurken; gelecek dönemdeki kararların enflasyon görünümüne bağlı olacağı yinelenerek, “ihtiyaç duyulması halinde parasal sıkılaştırma yapılabilecektir.” metne eklenen dikkat çekici ifadelerden biri oldu.

- Bunlara ek olarak, “Döviz piyasasında iktisadi temellerle uyumlu olmayan sağlıksız fiyat oluşumları gözlenmesi halinde likidite araçları ile gerekli tedbirler alınacağı” da ayrıca vurgulandı.

Genel Değerlendirme

TCMB’nin kararla birlikte yayınladığı metinde kısa vadede enflasyon tarafındaki belirgin yükselişin sürmeye devam edeceği vurgusunun oldukça güçlü bir şekilde verildiği söylenebilir. Buna ek olarak, ihtiyaç duyulması hâlinde parasal sıkılaştırma yapılabileceği ve likidite araçları ile gerekli tedbirlerin alınmaya devam edeceği de öne çıkan bir diğer önemli nokta olarak not edilebilir. Karar sonrasında hızlı bir yükselişle 3.83 TL sınırına dayanan ve daha sonra 3.76 – 3.77 TL civarında dengelenen dolar/TL’deki gerileme üzerindeki asıl belirleyici unsurun da bu ifadeler olduğunu düşünüyoruz. TCMB’nin yaptığı artımın kur tarafındaki tansiyonun kontrol altına alınması açısından yeterli olup olmayacağına dair sağlıklı bir yorum yapmak için henüz erken olduğunu söyleyebiliriz. Zira, Trump’ın politikalarına ilişkin belirsizlikler ve ABD’nin korumacı politikalara yönelebileceğine dair endişeler doların küresel piyasalarda değer kaybetmesine yol açmakta. Dolayısıyla, kur tarafında yukarı yönlü bir baskı olduğu durumlarda dolar/TL’nin izleyeceği seyir bugünkü adımının yeterli olup olmayacağının değerlendirilmesi açısından önemli bir gösterge olacak. Bu anlamda;

- 27 Ocak Cuma günü Fitch’ten gelecek olası bir not indirimi,

- 31 Ocak – 1 Şubat tarihlerindeki Fed toplantısına yönelik beklentilerin doların değerini yükseltmesi,

- 3 Şubat Cuma günü açıklanacak olan Ocak 2017 TÜFE verisi,

- Olası siyasi – jeopolitik risk fiyatlaması,

gibi tansiyon artmasına yol açabilecek gelişmelere karşı kurun sergileyeceği seyir oldukça önemli olacak.

Ayrıca, TCMB’nin yarından itibaren nasıl bir fonlama dağılımı izleyeceği de önemli bir nokta olacak. Hatırlanacak olursa, GLP’nin de aktif bir fonlama aracı gibi kullanılmaya başladığı 16 Ocak’tan bu yana ağırlıklı ortalama fonlama faizi % 9.12 seviyesine kadar yükselmişti. Bugün yapılan ayarlama ile birlikte TCMB gecelik borç verme faizinin % 9.25’e yükseltilmiş olması nedeniyle TCMB; 1 Hafta Repo İhalesi açmaya başlayarak fonlama açısından faiz koridorunu yeniden aktif hâle getirebileceği gibi son günlerde olduğu gibi üst bant ve GLP kanalını tercih etmeye devam edebilir. Dolayısıyla, fonlamanın nasıl bir kompozisyona sahip olacağı ve ortalama olarak hangi seviyelerden gerçekleşeceği de gerek kurun gerekse piyasadaki faizlerin seyri açısından önemli olacak.

Özetle, TCMB kararının ne ölçüde yeterli olduğunun sağlıklı bir şekilde değerlendirilebilmesi açısından yukarıda özetlediğimiz gelişmeleri takip etmek gerekecek. Karar metninde, enflasyon tarafındaki belirgin yükselişin devam edeceğinin ve para politikası kararlarının bu doğrultuda alınmaya devam edeceğinin yoğun bir şekilde vurgulanmış olmasından hareketle önümüzdeki toplantıda da faizlerde yukarı yönlü bir ayarlama yapılmasının ve/veya yakın dönemde GLP’nin aktif bir fonlama aracı gibi tercih edilmeye devam edilebileceği önemli bir olasılık olarak masada kalmaya devam etmekte. Para politikasında sadeleşme olarak adlandırılan süreç nihai hedefine yaklaşmış olsa da resmen tamamlandığı görülmeden para politikasının yeniden sadelikten uzak bir çerçeveye bürünmesi, bu kapsamda normal şartlarda bir ceza penceresi olarak görülen GLP’nin aktif bir fonlama aracı gibi kullanılması ve muhtemelen kullanılmaya devam edecek olması ile TCMB’nin 2017 toplantı takvimi hâlen açıklanmadığı gibi bir sonraki toplantının tarihinin dahi bilinmiyor olmasının oldukça olumsuz bir görüntü oluşturduğunu da ifade etmemiz gerekmektedir. Enflasyon tarafındaki yukarı yönlü potansiyel ile iktisadi faaliyetteki kısmi toparlanma eğiliminin korunması ikilemi faizlerin nasıl belirlenmesi gerektiği konusunda TCMB’yi bir süre daha zorlamaya devam edecek gibi görünmekte.

Erol Gürcan